На заседании 16-17 сентября ФРС впервые с декабря прошлого года снизила процентную ставку на 25 б.п., до 4-4,25%. Решение совпало с ожиданиями рынка. Решение принято 11 голосами против 1 (против был вновь назначенный Сенатом в Совет управляющих ФРС кандидат Д. Трампа С. Миран, выступивший за снижение ставки сразу на 50 б.п.). Интересно, что два других «выдвиженца» Д. Трампа в Совете управляющих - К. Уоллер и М. Боуман, голосовавшие на июльском заседании за снижение ставки, на этот раз присоединились к консенсусу. ФРС также продолжит сокращать объем гособлигаций и других долговых инструментов на своем балансе. Основным изменением в релизе ФРС стал вывод об увеличении понижательных рисков для занятости. Главный тезис заявлений главы ФРС Дж. Пауэлла – после пересмотра данных по занятости рынок труда уже не является столь сильным, изменение баланса рисков делает целесообразным изменение ДКП в сторону к большей нейтральности. Новый медианный прогноз ФРС теперь предполагает еще 2 снижения процентной ставки до конца года по 25 б.п., до 3,6% (середина диапазона 3,5-3,75%), т.е. всего в этом году теперь ожидается снижение стоимости федеральных фондов на 75 б.п. против 50 б.п. в июньском прогнозе. Прогнозная траектория ставки на 2025-27 гг (dot plot) сместилась на 25 б.п. вниз по сравнению с июньским прогнозом.

Релиз ФРС заметно изменился по сравнению с предыдущими версиями. Там отмечается следующее: «последние данные свидетельствуют о том, что рост экономической активности в первой половине года замедлился. Замедлился и прирост рабочих мест, а уровень безработицы немного вырос, но остаётся низким. Инфляция выросла и остаётся несколько повышенной». По итогам июльского заседания ФРС оценивала ситуацию на рынке труда как устойчивую, отмечая, что на замедление роста экономической активности в 1П повлияли существенные колебания чистого экспорта. Сохранилась оценка повышенной неопределенности в отношении экономических прогнозов. Важное изменение состоит в том, что, по мнению FOMC, понижательные риски для занятости возросли. Как известно, двойной мандат ФРС состоит в обеспечении ценовой стабильности (цель по инфляции 2%) и максимальной занятости.

ФРС обновила макропрогноз (предыдущее обновление прогноза было на июньском заседании). Основные изменения – небольшое повышение прогноза роста ВВП на 2025-27 гг., повышение прогноза общей и базовой инфляции на 2026 г., и незначительное снижение прогноза безработицы на 2026-27 гг. Так, прогноз инфляции (ценовой индекс потребительских расходов, PCE) на 2025 г не изменился по сравнению с июнем и составил 3,0%, на 2026 г повышен до 2,6% (июнь: 2,4%), на 2027 г не изменился (2,1%), на 2028 г 2,0%, что соответствует цели ФРС. Прогноз базовой инфляции (Core PCE) на 2025 г также не изменился (3,1%), на 2026 г повышен до 2,6% (июнь: 2,4%), на 2027 г не изменился (2,1%), на 2028 г 2,0%. Прогноз роста ВВП на текущий год повышен до 1,6% (июнь: 1,4%), на 2026 г до 1,8% (июнь: 1,6%), на 2027 г до 1,9% (июнь: 1,8%). На 2028 г ФРС прогнозирует рост ВВП на 1,8%, что соответствует ее оценке долгосрочного потенциала роста экономики. Прогноз безработицы на текущий год не изменился (4,5%), на 2026 г снижен до 4,4% (июнь: 4,5%), на 2027 г до 4,3% (июнь: 4,4%). В 2028 г ФРС ожидает безработицу на уровне 4,2%, что также соответствует долгосрочному равновесному уровню. Таким образом, до 2028 г инфляция и безработица прогнозируются на повышенном уровне, но с постепенным снижением по сравнению со значениями 2025 г.

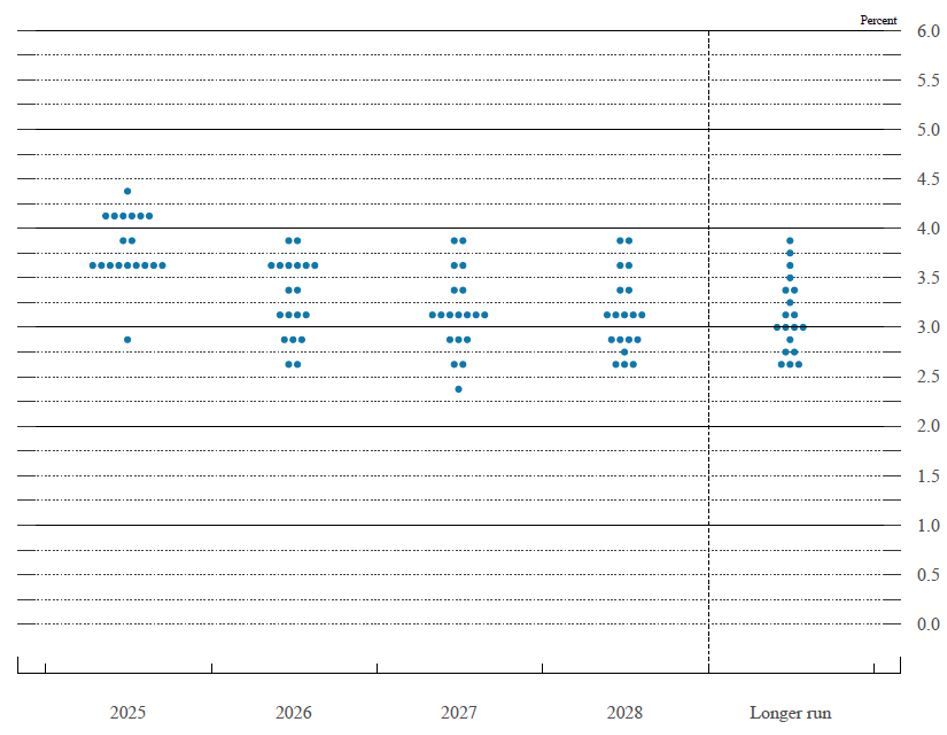

Пересмотрен и прогноз процентной ставки ФРС, Fed funds rate (напомним, это не официальный прогноз FOMC, а медианное значение индивидуальных прогнозов членов комитета). Большинство участников ожидает снижение ставки до конца года на 75 б.п. – до 3,6% (т.е. снижение еще на 50 б.п.). Это близко к ожиданиям рынка – перед заседанием фьючерсы на CME учитывали снижение ставки ФРС на 66 б.п. до конца года. Однако разброс прогнозов очень широк как на 2025 г, так и на последующие годы – например, 10 из 19 членов FOMC ждут 2 и более снижения ставки до конца года, из них 1 явно выбивающийся из общего ряда прогноз (2,75-3%) – как предполагают многие наблюдатели, его мог сделать С. Миран. На последующие годы прогнозная траектория ставки ФРС предполагает 1 снижение ставки в 2026 г – до 3,6% (июнь: 3,9%), еще одно в 2027 г – до 3,1% (без изменения к июньскому прогнозу) и такой же уровень ставки (3,1%) на 2028 г. Оценка долгосрочной нейтральной ставки (3,0%) не изменилась.

Основные тезисы выступления Дж. Пауэлла:

Экономика: Последние данные свидетельствуют о том, что рост экономической активности замедлился. ВВП рос примерно на 1,5% в первой половине года по сравнению с 2,5% в прошлом году. Замедление роста экономики в значительной степени отражает замедление потребительских расходов. Напротив, инвестиции предприятий в оборудование и нематериальные активы ускорились по сравнению с прошлым годом. Активность в жилищном секторе остается слабой. Изменения в государственной политике продолжаются, и их влияние на экономику остается неопределенным.

Инфляция: По оценке Дж. Пауэлла, общий таргетируемый ФРС показатель инфляции (PCE) в августе составил 2,7% г/г, а базовый Core PCE 2,9% г/г. Эти показатели выше, чем в начале года, поскольку инфляция в группе товаров ускорилась. Напротив, в сфере услуг, похоже, продолжается дезинфляция. «Мы начали наблюдать, как рост цен на товары (в результате повышения тарифов) приводят к росту инфляции, и, по сути, именно рост цен на товары объясняет большую часть роста инфляции, если не весь рост инфляции в этом году». «На данный момент это не очень сильное влияние, и мы ожидаем, что оно продолжит нарастать в течение оставшейся части года и в следующем году». При этом риски более высокой и устойчивой инфляции, вероятно, немного снизились. Отчасти это связано с ослаблением рынка труда и замедлением роста ВВП. Разумный базовый сценарий предполагает, что влияние на инфляцию будет относительно кратковременным и ограничится разовым изменением уровня цен. Однако возможно и более длительное влияние инфляции. Этот риск необходимо оценивать и контролировать.

Краткосрочные показатели инфляционных ожиданий в целом выросли в течение этого года на фоне новостей о тарифах, но долгосрочные инфляционные ожидания остаются в соответствии с нашей целью по инфляции в 2%.

Рынок труда: на последнем заседании мы рассматривали прирост в среднем 150 тыс. рабочих мест в месяц. А теперь мы видим пересмотры и новые цифры (по новым данным BLS, за последние 3 месяца в американской экономике создано в среднем 29 тыс. рабочих мест в месяц). Рынок труда уже не является столь сильным. «Я не хотел бы слишком акцентировать внимание на создании рабочих мест в сфере заработной платы, но это лишь один из факторов, свидетельствующих о том, что рынок труда действительно остывает, и это говорит о том, что пора учесть это в нашей политике». «Значительная часть замедления (экономики, рынка труда), вероятно, отражает снижение роста рабочей силы из-за снижения иммиграции и снижения уровня участия рабочей силы». Спрос на рабочую силу снизился, и темпы создания рабочих мест в последнее время, по-видимому, ниже равновесного значения, необходимого для поддержания безработицы на постоянном уровне (хотя и этот равновесный уровень снизился из-за уменьшения предложения рабочей силы). Хотя уровень безработицы (4,3%) по историческим меркам остается низким, но на этом менее динамичном и более вялом рынке труда риски снижения занятости возросли. Замедление как предложения, так и спроса на рабочую силу является «необычным».

Баланс рисков: Дж. Пауэлл связал снижение процентной ставки с целями риск-менеджмента. В ближайшей перспективе риски для инфляции смещены в сторону повышения, а риски для занятости – в сторону снижения, что является непростой ситуацией. Когда наши цели находятся в противоречии друг с другом, наша концепция требует от нас сбалансировать обе стороны нашего двойного мандата. До сих пор ДКП была ограничительной и в большей степени учитывала риски повышенной инфляции. Однако перенос тарифов в инфляцию оказался меньше и идет медленнее, чем мы ожидали. Рынок труда ослабевает, и это снижает риски устойчивого закрепления высокой инфляции, поэтому пора вспомнить о второй стороне мандата ФРС. С ростом рисков снижения занятости баланс рисков изменился. Соответственно, на этой встрече мы сочли целесообразным сделать еще один шаг к более нейтральной ДКП.

Решение по ставке

Шаг снижения (25 б.п.) был широко поддержан членами FOMC. Сейчас не нужны большие шаги, нужно посмотреть, как изменится рынок труда, инфляция, поэтому сегодня не было широкой поддержки снижения ставки на 50 базисных пунктов. «За последние пять лет мы проводили очень сильные повышения и очень сильные снижения ставок, и это обычно происходит в то время, когда чувствуешь, что политика неуместна и требует быстрого перехода к новой». «Сейчас я чувствую совсем другое. Мне кажется, что в этом году наша политика пока действует правильно».

В заседании ФРС участвовал и новый член Совета управляющих, номинированный Д. Трампом – С. Миран, и член Совета управляющих Лиза Кук, которую Д. Трамп пытается уволить (однако она оспаривает это увольнение в суде).

Рынок отреагировал на заявления Пауэлла волатильно – первоначальное заявление ФРС и новые прогнозы с дополнительным снижением ставки в этом году вызвали краткосрочное повышение фондовых индексов, однако затем оптимизм был нивелирован, фондовые индексы закрылись разнонаправленно, а индекс доллара укрепился. Снижение ставки на 25 б.п. было уже заложено в ожидания рынка. По-видимому, прочную позицию ФРС в противостоянии с Трампом «подкосил» резкий пересмотр данных по рынку труда, который показал, что оптимистичные оценки ФРС о его силе оказались ошибочными. И сейчас ФРС была вынуждена скорректировать оценку рисков. Однако тональность заявления Пауэлла не предполагает перехода к быстрому смягчению ДКП – пока речь идет о дополнительном снижении ставки в рамках подстройки к изменившемуся балансу рисков и принятии дальнейших решений от заседания к заседанию на основе экономических данных и прогнозов.

Пока прогнозы ФРС предполагают сохранение повышенного уровня инфляции в 2025-26 гг., что не дает оснований для выполнения пожеланий Трампа по ускоренному снижению процентной ставки. Если новый медианный прогноз ФРС по ставке на конец текущего года близок к ожиданиям рынка (фьючерсы на CME оценивают ставку на уровне 3,5-3,75% с вероятностью 83,6%, то медианный прогноз ФРС на конец 2026 г. (3,4%) значительно менее оптимистичен, чем ожидания рынка (2,75-3,0%). Впрочем, разброс прогнозов членов FOMC по ставке как на 2025 г, так и на последующие годы очень широк, а за горизонтом мая 2026 г., когда истекает срок полномочий Пауэлла и на его место Трамп готовит более лояльного кандидата, политика ФРС, вероятно, будет пересматриваться.

Dot plot ФРС

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба