HubSpot — американская IT-компания, предоставляющая SaaS-платформу для управления взаимодействием с клиентами (CRM) и автоматизации маркетинга, продаж и сервиса. Компания ориентирована прежде всего на малый и средний бизнес (SMB), рассматривается в качестве альтернативы сложным системам Salesforce или Microsoft Dynamics, представлена в Северной и Южной Америке, Европе и Азии.

HubSpot строит бизнес на модели подписки на модули (Hubs), которые связаны со «Smart CRM» — единым ядром данных.

Платформа CRM компании включает следующие модули:

Marketing Hub - набор инструментов для автоматизации маркетинга и электронной почты, социальных сетей, SEO, отчетности и аналитики;

Sales Hub предлагает шаблоны электронных писем и отслеживание, планирование встреч и звонков, оповещения о лидах и посещениях веб-сайта, оценку лидов, автоматизацию продаж, управление воронкой продаж, составление предложений, прогнозирование и отчетность;

Service Hub — сервисное ПО, разработанное для помощи предприятиям в управлении, реагировании и взаимодействии с клиентами;

Content Hub позволяет предприятиям создавать новый и редактировать существующий веб-контент;

Data (Operations) Hub — ПО для интеграции и управления клиентскими данными и автоматизации бизнес-процессов.

Commerce Hub — пакет программ для B2B-коммерции (платежи, счета, подписки, глубокая интеграция со Stripe).

Компания имеет AI-функционал (Breeze, AI Agents, AI CPQ) для автоматизации задач, чат-боты для клиентов и продаж, интеллектуальные рекомендации.

HUBS предоставляет профессиональные услуги по обучению и подготовке клиентов по использованию своей платформы CRM и имеет службу поддержки, обслуживает средние предприятия, работающие в сфере B2B.

HubSpot была основана в 2005 г. и имеет штаб-квартиру в г. Кембридж, штат Массачусетс.

Потенциальный рост цены акций HUBS на годовом горизонте составляет 32% в базовом сценарии и 10% в консервативном сценарии.

Компания обладает узнаваемым брэндом на CRM рынке и лидирует в сегменте облачных CRM платформ для малого и среднего бизнеса.

У компании интегрированный CRM-стек (широкая линейка IT-продуктов в виде модулей системы): маркетинг, продажи, сервис, контент, данные и платежи.

HUBS демонстрирует двухзначные темпы роста выручки (18–20%).

Компания в значительной степени сфокусирована на AI-инновациях (Breeze, AI Agents), AI-автоматизация как один из ключевых драйверов роста бизнеса.

Компания активно расширяет модули Data Hub и Commerce Hub, т.е. рост монетизации через платежи. Наблюдается рост перекрестных продаж для уже существующей клиентской базы.

HUBS представляет собой относительно дорогую компанию роста, но с мощными AI-катализаторами.

У компании хорошее качество баланса: высокие показатели свободного денежного потока и запас наличности, превышающий $1.9 млрд. Это может позволить ей в будущем проводить M&A-сделки, которые приведут к росту стоимости бизнеса.

Риски

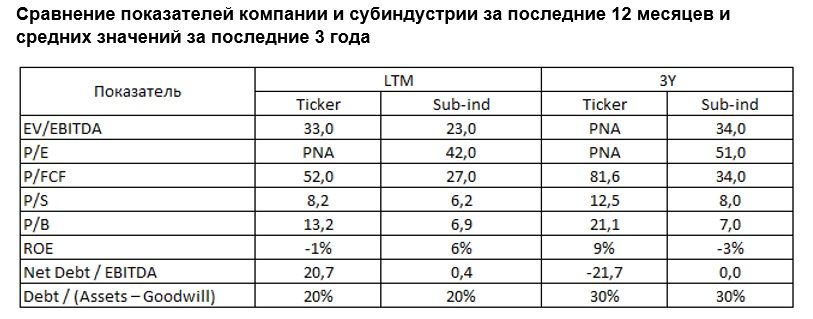

Компания стоит дорого по ключевым мультипликаторам: P/E Non-GAAP TTM ~61; P/FCF~52; P/S~8.

HUBS пока не вышла на уровень безубыточности, однако это с высокой вероятностью произойдет уже до конца текущего года (ROE~-1%).

Усиление конкуренции со стороны Salesforce, Microsoft, Adobe и Zoho.

Слабая кастомизация для крупных корпоративных клиентов.

Медленный рост ARPC (средней выручки на 1 клиента) и концентрация на массовом сегменте.

Высокая зависимость от SMB в условиях замедления расходов компаний малого и среднего бизнеса в негативной фазе экономического цикла.

Риск роста мультипликаторов в случае повышения ставок или коррекции на рынке SaaS.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба