31 октября пройдет первое в 2025 году IPO на Мосбирже: начнутся торги акциями девелопера GloraX.

Цена размещения будет фиксированной, а еще будущий эмитент обещает выкупить акции, если их цена через год снизится.

Расскажу подробнее о том, как будет работать этот механизм, насколько могут быть интересны инвестиции в GloraX, и о самом размещении.

Взвешиваем за и против

Анализируя компании, мы опираемся на данные официальной отчетности, исследования рынка и оценки аналогов. Для каждой организации приводим описание ее сильных сторон и возможных рисков.

При подготовке статей мы используем материалы Т-Инвестиций. Но мнение редакции Т—Ж может не совпадать с оценкой их аналитиков.

Чем занимается GloraX

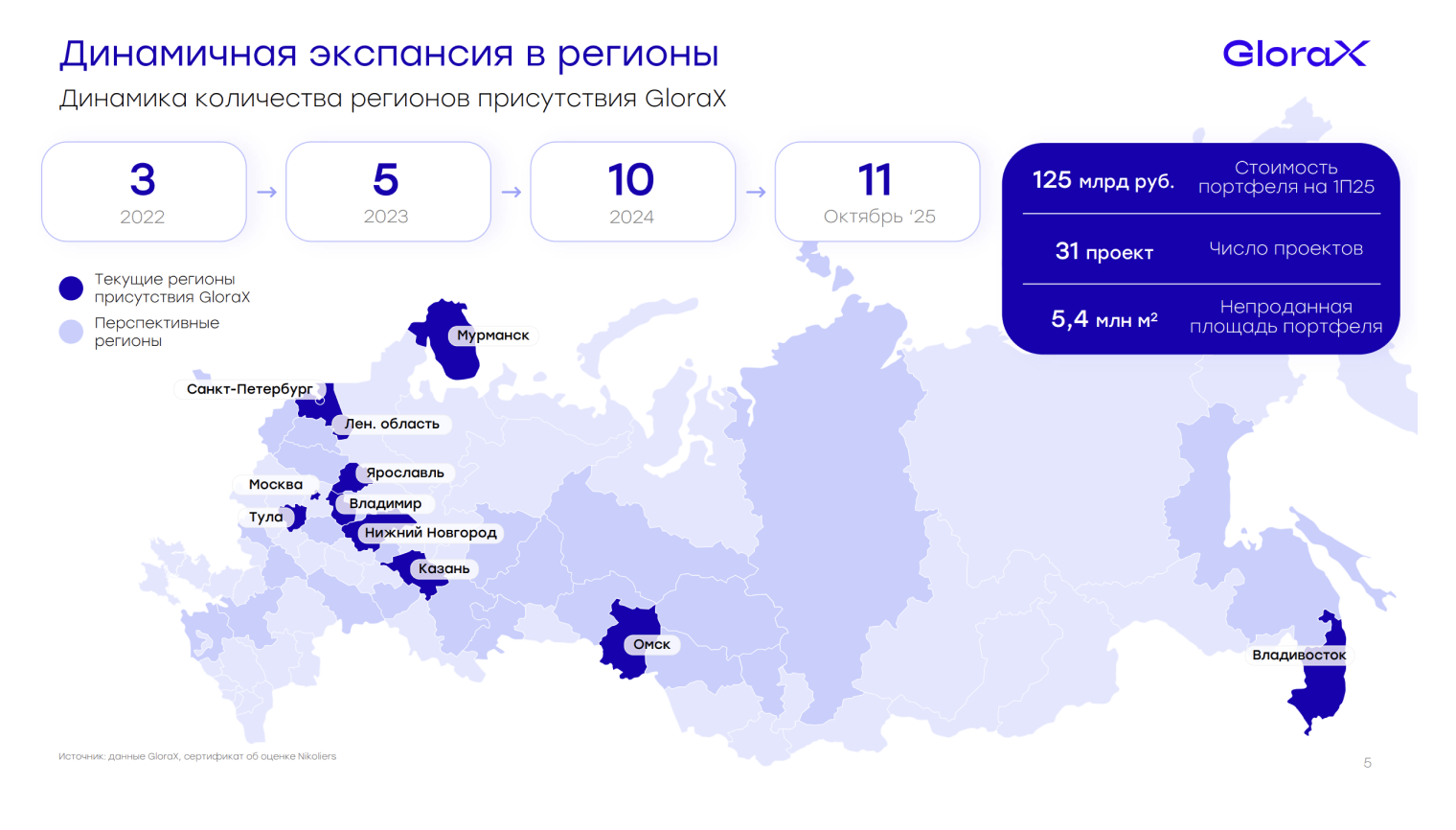

GloraX — девелопер из Петербурга. Компания появилась в 2014 году и долго работала только в родном регионе. С 2021 года начала расширяться и к осени 2025 вышла уже в 11 регионов России. Петербург при этом остается главным рынком и дает значительную часть портфеля.

Компания называет себя девелопером полного цикла: GloraX сама покупает участки, строит дома и управляет сданными объектами через собственную управляющую компанию. Основное направление — жилье комфорт-класса. Есть и проекты бизнес- и премиум-уровня, а также коммерческая недвижимость и апартаменты.

GloraX предпочитает заниматься ленд-девелопментом: компания обычно покупает землю без готовой градостроительной документации — так дешевле. Потом сама разрабатывает проект, получает необходимые разрешения и после этого решает, что делать дальше: строить самой либо продать участок или его часть другим девелоперам. После оформления всех бумаг земля заметно дорожает, и ее продажа помогает быстрее вернуть вложенные в покупку деньги.

Компания — лидер по числу инициированных проектов по комплексному развитию территорий в регионах: их у нее 12. Это крупные программы освоения бывших промышленных зон, которые девелопер реализует по соглашению с властями. В рамках таких проектов участники обязуются обустроить инфраструктуру, но взамен получают участки на выгодных условиях.

GloraX также вкладывается в цифровизацию и стандартизацию строительства. По ее оценке, это снижает себестоимость примерно на 5% по сравнению со среднерыночной и ускоряет стройку: сейчас дома возводят в среднем за 28 месяцев.

Доля региона в портфеле GloraX по непроданной площади

Сколько зарабатывает компания

Финансовые показатели компании растут. За три года — с 2022 по 2024 — выручка увеличилась почти в шесть раз. Чистая прибыль тоже в целом демонстрирует растущую динамику.

Параллельно рос и чистый долг компании — с 8,4 млрд рублей в конце 2022 года до 37,2 млрд к середине 2025.

Финансовые показатели GloraX по годам, млрд рублей

Акционерная структура GloraX

95% бумаг GloraX принадлежат ее основателю Андрею Биржину, еще 5% — топ-менеджеру Александру Андрианову. Из доли Биржина 7,25% акций зарезервированы под программу долгосрочной мотивации ключевых сотрудников.

Параметры размещения

В отличие от большинства эмитентов GloraX не стала указывать индикативный ценовой диапазон — стоимость фиксирована с самого начала. При этом компания предположила, что размер IPO, скорее всего, превысит 2 млрд рублей.

Размещение пройдет в формате cash-in. Все привлеченные деньги пойдут в компанию — на развитие, снижение долговой нагрузки и общие корпоративные цели. Акционеры и топ-менеджеры, участвующие в программе мотивации, обязались не продавать акции 180 дней после IPO.

Также предусмотрен механизм стабилизации цены: в течение 30 дней после размещения компания сможет поддерживать котировки в объеме до 15% от размера IPO.

Дивиденды

Незадолго до IPO, в сентябре 2025 года, GloraX приняла дивидендную политику. Согласно ее условиям, компания не планирует выплачивать дивиденды в течение двух лет после размещения. Затем могут начать направлять на дивиденды от 30% чистой прибыли в зависимости от долговой нагрузки.

Условия дивидендной политики GloraX

Почему акции могут вырасти после IPO

Есть несколько причин, почему бумаги GloraX могут подорожать.

Компания обещает выкупить акции, если они упадут в цене. Вместе с объявлением IPO GloraX опубликовала безотзывную публичную оферту. Из нее следует, что по истечении 365 дней с даты начала торгов стартует контрольный период из пяти торговых дней подряд. Если хотя бы в один из них средневзвешенная цена, VWAP, окажется ниже цены IPO, у инвестора возникнет право предъявить акции к выкупу по цене IPO плюс 19,5%.

Чтобы воспользоваться офертой, акции нужно приобрести либо в ходе IPO, либо в течение 30 календарных дней после начала торгов и непрерывно владеть ими — то есть исключить операции, влекущие временный переход права собственности. Чтобы снизить риск взятия акций в пользование брокером, GloraX советует не пользоваться услугой «Маржинальная торговля» и не торговать фьючерсами и опционами на счете, на котором хранятся акции.

Для пакета, купленного на бирже в первые 30 дней, действует лимит 30 тысяч акций на инвестора. Отдельно купленный в IPO объем таким лимитом в оферте не ограничен.

Видимо, эта оферта — ответ GloraX на слабую динамику бумаг прошлых IPO. Многие акции, размещенные в последние годы, сейчас торгуются на десятки процентов ниже цены старта. И чтобы такой опыт не смущал инвесторов, компания решила подстраховать их этой офертой.

Растущая компания. GloraX активно наращивает бизнес: площадь проектов и объемы строительства растут, следом увеличиваются продажи и денежные поступления. Финансовые результаты тоже идут вверх — особенно примечательно, что девелопер демонстрирует их на фоне слабой динамики рынка недвижимости.

Девелопер продолжает расширяться в регионах, где земля дешевле, зарплаты растут быстрее, а конкуренция ниже. К тому же там, как утверждают в компании, большая доступность льготных ипотечных программ, а предложение современного жилья ограничено. Поэтому GloraX планирует выходить в новые для себя регионы и, возможно, покупать местных игроков.

Рост масштабов бизнеса — фундаментальный фактор, который может поддерживать капитализацию компании в будущем.

Операционные показатели GloraX

Неплохие мультипликаторы. GloraX выходит на биржу с вполне разумной оценкой. Если смотреть на показатели за последние 12 месяцев, компания оценила себя примерно в 5,5 годовой прибыли, а мультипликатор EV / EBITDA равен 4. Это приемлемые значения — как сами по себе, так и в сравнении с публичными конкурентами по сектору. При этом рентабельность капитала, или ROE, у GloraX заметно выше, чем у конкурентов, а долговая нагрузка остается на нормальном уровне.

По оценке Т-Инвестиций, справедливая стоимость компании — 23—28 млрд рублей. GloraX же планирует разместиться с капитализацией около 16 млрд, то есть с ощутимым дисконтом для инвесторов.

Мультипликаторы публичных девелоперов LTM

на 30 июня 2025 года

Есть шанс на разворот рынка. Последние годы GloraX росла даже на фоне спада в отрасли. Но вести бизнес все же проще, когда весь сектор чувствует себя уверенно.

После отмены льготной ипотеки и повышения ключевой ставки рынок заметно остыл: выдача кредитов сократилась, спрос на новостройки упал. Но, кажется, ситуация начинает налаживаться. Эксперты говорят, что оживление уже видно — по крайней мере, в Москве. А ключевая ставка хоть и остается высокой, постепенно снижается. Соответственно, есть шанс на восстановление объемов ипотечного кредитования.

Перспективы на долгосрочном горизонте тоже выглядят неплохо. В проспекте эмиссии GloraX ссылается на исследование Strategy Partners, согласно которому к 2032 году рынок жилья будет расти в среднем на 6,6% в год. Этому способствуют фундаментальные факторы: снижение ключевой ставки, восстановление объемов ипотечного кредитования, рост реальных доходов населения и развитие региональных рынков.

Компания может начать выплачивать дивиденды. Согласно дивидендной политике, через пару лет эмитент планирует начать делиться прибылью со своими акционерами. А это очень важно для российских инвесторов, поэтому такие планы можно считать ощутимым плюсом.

Почему акции могут упасть после IPO

Есть и факторы, которые могут сдерживать рост бумаг GloraX.

Оценка компании может быть искажена. Выше я отмечал, что мультипликаторы выглядят привлекательно, но есть нюанс. Летом 2025 года GloraX купила одного из крупнейших девелоперов Приморского края — компанию «Жилкапинвест». В финансовой отчетности за первое полугодие 2025 года эмитент оценил активы и обязательства приобретенного предприятия — и по итогам признал, что сделка оказалась выгодной, отразив прибыль от нее в почти 1,5 млрд рублей.

Если убрать эту разовую статью из расчетов, то P / E за последние 12 месяцев вырастет примерно вдвое — с 5,5 до 11,4. На этом фоне акции уже не кажутся такими дешевыми, даже с учетом высокой рентабельности и хороших темпов роста.

При этом сделка действительно могла быть выгодной. GloraX объяснила в отчетности причины такой оценки, а в проспекте эмиссии указала, что Cbonds назвал покупку «Жилкапинвеста» лучшей сделкой M&A в девелопменте. Кроме того, застройщик намерен и в будущем покупать региональные компании.

GloraX — относительно небольшая компания. Даже при высоких темпах роста девелопер остается заметно меньше большинства публичных конкурентов — кроме челябинской АПРИ, вышедшей на биржу в 2024 году.

Лидеры отрасли выигрывают за счет масштаба: им проще занимать деньги под низкие ставки и привлекать внимание инвесторов, которые чаще выбирают крупнейших игроков рынка.

Сравнение публичных девелоперов на 1 октября 2025 года

Кризис в секторе может усугубиться. Рынок недвижимости может так и не развернуться. Высокие ставки держатся уже пару лет, а эффект денежно-кредитной политики проявляется с задержкой в несколько месяцев. Это может ударить по девелоперам: некоторые компании могут объявить себя банкротами. Если это произойдет, то инвесторы, скорее всего, начнут массово распродавать бумаги строительных компаний.

Слабые результаты прошлых размещений. В 2023 и 2024 годах на российском фондовом рынке прошло более 20 IPO, но многие новые эмитенты сейчас стоят на десятки процентов дешевле цены размещения. Такой опыт делает инвесторов осторожнее. Даже если бизнес GloraX кажется перспективным, часть из них может подождать: вдруг акции потом можно будет купить заметно дешевле.

Дивиденды если и будут, то нескоро. В ближайшие годы компания сосредоточится на росте, а к выплатам дивидендов приступит не раньше чем через пару лет — и только если позволит долговая нагрузка. Поэтому инвесторы, ориентированные на стабильные дивиденды, вряд ли будут рассматривать это размещение всерьез.

Что в итоге

GloraX — быстрорастущий девелопер, который делает ставку на развитие в регионах. Это помогло компании показывать хорошие результаты даже на фоне непростой ситуации в секторе.

У эмитента большие планы по дальнейшей экспансии, а осторожный оптимизм насчет выхода рынка из кризиса может сыграть ему на руку.

GloraX размещается с приемлемой оценкой и предлагает инвесторам интересный механизм обратного выкупа акций — это может поддержать котировки выше цены размещения.

С другой стороны, в относительно недорогой оценке учтены неденежные доходы компании, ее бизнес заметно меньше публичных конкурентов по сектору, а череда неудачных IPO последних лет могла охладить интерес инвесторов к новым размещениям.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба