Аналитики «Финама» подготовили стратегию по промышленному сектору, в которой представили прогнозы и рекомендации.

Ключевые тенденции в промышленном секторе

В октябре 2025 года российский промышленный сектор продолжил снижаться: индекс PMI опустился до 48,0 на фоне падения внутреннего спроса и финансовых трудностей у клиентов, что привело к сокращению производства и снижению занятости. Несмотря на небольшой рост экспортных заказов, производители продолжают сокращать издержки и запасы, а темпы роста закупочных цен достигли минимума за 16,5 лет. Компании второй раз за три года снизили отпускные цены, бизнес-настроения остаются слабыми из-за нестабильного спроса и ухудшения финансового положения клиентов.

«Аэрофлот» сохраняет позиции лидера на рынке авиаперевозок. За январь-октябрь 2025 года компания перевезла 47,2 млн пассажиров (-0,1% (г/г)), из них на международных линиях — 11,1 млн (+4% (г/г)), что отражает расширение маршрутной сети на зарубежных направлениях.

В октябре 2025 года промышленность США показала улучшение: индекс PMI вырос до 52,5 благодаря росту внутреннего спроса, несмотря на продолжающееся снижение экспорта из-за тарифов. Компании нарастили рекордные запасы готовой продукции, что может привести к корректировке выпуска в будущем. Бизнес сохраняет осторожность из-за торговых рисков, роста издержек и неопределенности внешних продаж.

Рост числа дата-центров и развитие искусственного интеллекта усиливают потребность в эффективном управлении водными ресурсами, так как AI-инфраструктура потребляет огромное количество воды. Крупные центры обработки данных могут потреблять до 5 млн галлонов в день, что эквивалентно потреблению воды городом с населением 10-50 тыс. человек. По данным Mordor Intelligence, на фоне высокого спроса со стороны AI-инфраструктуры рынок потребления воды к 2030 году достигнет 4,7 трлн литров (CAGR 12,1%). На этом фоне интересны компании, предлагающие решения в этой отрасли, такие как Xylem.

В октябре 2025 года производственный сектор Китая замедлился: PMI снизился до 49,0, отражая сокращение активности во всех группах предприятий, особенно среди малых и средних компаний, на фоне ослабления спроса и закупок сырья. При этом логистика работала стабильно, а крупные компании сохраняли свои позиции. Несмотря на снижение индекса, резкого падения производства не наблюдается, а предстоящее смягчение тарифов и торговое перемирие с США могут поддержать экспорт и способствовать восстановлению сектора.

В условиях неопределенности, связанной с тарифными пошлинами и внешнеторговыми рисками, среди китайских акций наиболее привлекательными выглядят компании с высокой долей выручки на внутреннем рынке. Среди таких компаний выделяется Hongfa Technology — ведущий производитель реле в Китае, который генерирует около 70% выручки внутри страны и продолжает показывать стабильный рост основных финансовых показателей за счет внутреннего спроса, инновационной деятельности и последовательного расширения производственных мощностей.

Наши текущие идеи по акциям отраслевых эмитентов

Российская промышленность продолжает снижение активности

В октябре 2025 года российский промышленный сектор продолжил снижаться: индекс PMI опустился до 48,0 — минимального значения за три месяца (S&P Global). Сокращение было обусловлено падением внутреннего спроса: динамика новых заказов снижалась, а предприятия отмечали финансовые трудности у клиентов. На этом фоне выпуск также уменьшается восьмой месяц подряд, хотя темпы снижения производства были несколько слабее, чем в сентябре. Экспортный спрос в октябре стал одним из немногих положительных факторов: динамика зарубежных заказов впервые за несколько месяцев вернулась к росту. Компании отмечают, что на существующих зарубежных рынках сформировалась более благоприятная среда для продаж — вероятно, благодаря стабилизации спроса у постоянных контрагентов и улучшению ценовых условий.

Компании сосредоточены на сокращении издержек и продолжают снижать занятость и объемы закупок, сокращая запасы как сырья, так и готовой продукции. Нагрузка на производство снизилась: у компаний стало меньше накопленных невыполненных заказов, а поставщики начали доставлять материалы немного быстрее — это лучший результат по срокам поставок с 2019 года. Одним из важных факторов месяца стало заметное ослабление роста издержек: цены на закупаемые материалы почти не повышались — это самый медленный темп за последние 16,5 лет благодаря снижению цен на металлы.

На фоне слабого спроса и стремления поддержать продажи производители во второй раз за три года снизили отпускные цены. Однако ожидания компаний заметно ухудшились: уверенность в росте выпуска на год вперед снизилась до минимума с мая 2022 года. Основным источником пессимизма остаются финансовые трудности клиентов и нестабильность спроса, что формирует более осторожные стратегии управления производственными и кадровыми ресурсами.

Авиаотрасль ― внутреннее замедление и международный рост

Российские авиакомпании в январе-октябре перевезли 84 млн пассажиров, что на 3% меньше аналогичного периода прошлого года. Основное сокращение произошло за счет внутренних рейсов, где перевозки снизились на 3,8% (г/г) ― до 63,3 млн пассажиров, тогда как на международных направлениях отмечен небольшой рост на 0,7% (г/г) ― до 20,4 млн человек. Значительный рост показали направления дальнего зарубежья, здесь число перевезенных пассажиров увеличилось на 7,3% (г/г) и составило 13,1 млн человек. Больше всего пассажиров перевезла группа «Аэрофлот» (включая «Победу» и «Россию»). В пятерку крупнейших авиаперевозчиков также вошли S7 и «Уральские авиалинии». В то же время эксперты отмечают, что авиабилеты могут подорожать из-за роста затрат на обслуживание в модернизированных аэропортах, что может отразиться на их доступности для пассажиров.

За январь-октябрь 2025 года «Аэрофлот» перевез 47,2 млн пассажиров (-0,1% (г/г)), из них на международных линиях — 11,1 млн (+4% (г/г)), что отражает расширение маршрутной сети на зарубежных направлениях. Процент занятости пассажирских кресел за 10 месяцев 2025 года составил 90,1%, увеличившись на 0,2 п.п. в сравнении с аналогичным периодом прошлого года. Такая динамика стала возможной благодаря развитию хабов, расширению маршрутной сети, оптимизации перевозок и расписания, что способствовало росту выручки и соответствовало стратегическим целям бизнеса.

Выручка «Аэрофлота» выросла на 10% до 414,8 млрд руб. за I полугодие 2025 года благодаря расширению маршрутной сети и росту доходных ставок. Скорректированная EBITDA снизилась на 29,4% до 82,8 млрд руб., чистая прибыль составила 4,3 млрд руб. (-84,1% (г/г)). Динамика прибыли оказалась негативной из-за уменьшения компенсации по топливному демпферу и роста затрат на персонал и увеличения минимального уровня капитализации расходов.

Компания сократила долговую нагрузку — чистый долг снизился на 16% (г/г) ― до 476 млрд руб., а показатель «Чистый долг / EBITDA» сократился до 2,3 (-6,7% к предыдущему полугодию).

На фоне восстановления дивидендов, стабильного роста пассажиропотока, роста доходных ставок и развития новых направлений акции «Аэрофлота» обладают потенциалом для восстановления.

Наш рейтинг по акциям «Аэрофлота» — «Покупать», целевая цена — 78,71 руб. за бумагу, потенциал роста — 42,38%.

Компания «Совкомфлот», другой крупный представитель транспортной отрасли России, испытывает трудности на фоне новых санкций, введенных с 2025 года. Однако, большая часть рисков уже заложена в текущую рыночную стоимость акций, тогда как ожидаемая девальвация рубля может стать дополнительным драйвером роста для бумаг.

По итогам 9 месяцев 2025 года выручка составила $941 млн (-36% (г/г)), а выручка на основе тайм-чартерного эквивалента — $763 млн (-37 % (г/г)), что немного выше наших ожиданий. Показатель скорр. EBITDA снизился на 54% (г/г) до $390 млн, с маржинальностью 41% (-17 п.п. (г/г)). Скорректированный убыток за период составил $8 млн против прибыли в $505 млн в 2024 году. Таким образом, за 9 месяцев 2025 года финансовые результаты «Совкомфлота» существенно ухудшились по сравнению с аналогичным периодом прошлого года. Ключевые факторы: усиление санкционного давления со стороны США и ЕС, приведшее к простою части флота и ограничению доступа к ключевым портам, а также снижение фрахтовых ставок.

Менеджмент отмечает, что благодаря портфелю действующих долгосрочных контрактов и диверсифицированной структуре флота бизнес-модель компании демонстрирует высокую устойчивость, поддерживая стабильное финансовое положение, что по результатам отчетного периода подтверждается отрицательным чистым долгом в размере $144 млн. 6 октября 2025 года агентство «Эксперт РА» подтвердило кредитный рейтинг компании на уровне ruAAА со «стабильным» прогнозом, отметив низкий долг и сильные рыночные позиции.

Долгосрочным драйвером роста для «Совкомфлота» станет развитие Северного морского пути, который сокращает дистанцию морских перевозок почти вдвое по сравнению с традиционными маршрутами, что позволяет снизить затраты на перевозки, а также усиливает влияние России в мировой торговле. «Совкомфлот» играет ключевую роль в реализации этой стратегии как основной оператор арктических перевозок.

Наш рейтинг для акций «Совкомфлота» — «Покупать» с целевой ценой 83 руб., что предполагает апсайд 8,14%.

Рынок недвижимости продолжает испытывать давление из-за высоких ключевых ставок и роста себестоимости строительства на фоне инфляции. Однако в рамках начавшегося цикла снижения ставок, интерес могут представлять девелоперы в более маржинальном сегменте, которые способны быстрее адаптироваться к изменяющимся условиям рынка.

АПРИ — ключевой региональный девелопер России, признанный лидер строительной отрасли в Челябинской области. Компания нацелена на комплексное освоение территорий: одновременно реализует жилые объекты, социальную инфраструктуру и рекреационные зоны, обеспечивая формат комфортной городской среды.

Ключевой драйвер роста — фокус на премиальном сегменте с полноценной инфраструктурой. Компания фокусируется на премиальном сегменте и уникальных жилых проектах с развитой инфраструктурой, что выделяет ее среди конкурентов. Такой комплексный подход повышает привлекательность для состоятельных клиентов, способствует высокому уровню маржинальности и укрепляет бренд.

Чистая прибыль АПРИ по МСФО в I полугодии 2025 года выросла на 17,3% по сравнению с прошлым годом и составила 866,7 млн руб., несмотря на снижение выручки на 19%, до 7,74 млрд руб. Основной рост прибыли связан с разовой сделкой по продаже 30%-й доли в дочерней компании, а также с сокращением себестоимости и финансовых расходов.

За 9 месяцев 2025 года средняя цена квадратного метра жилья выросла до 147 тыс. руб., что на 26,7% выше, чем за тот же период 2024 года. За III квартал 2025 года продажи увеличились на 3% в метрах и на 30% в рублях по сравнению с аналогичным кварталом прошлого года. При этом общий объем проданных квартир за 9 месяцев почти не изменился — 74 325 кв. м в 2025 году против 74 176 кв. м годом ранее, но текущая динамика позволяет рассчитывать, что по итогам года продажи превысят уровень 2024 года.

Наш рейтинг для акций АПРИ — «Покупать» с целевой ценой 16,1 руб., предполагающей апсайд 28,38%.

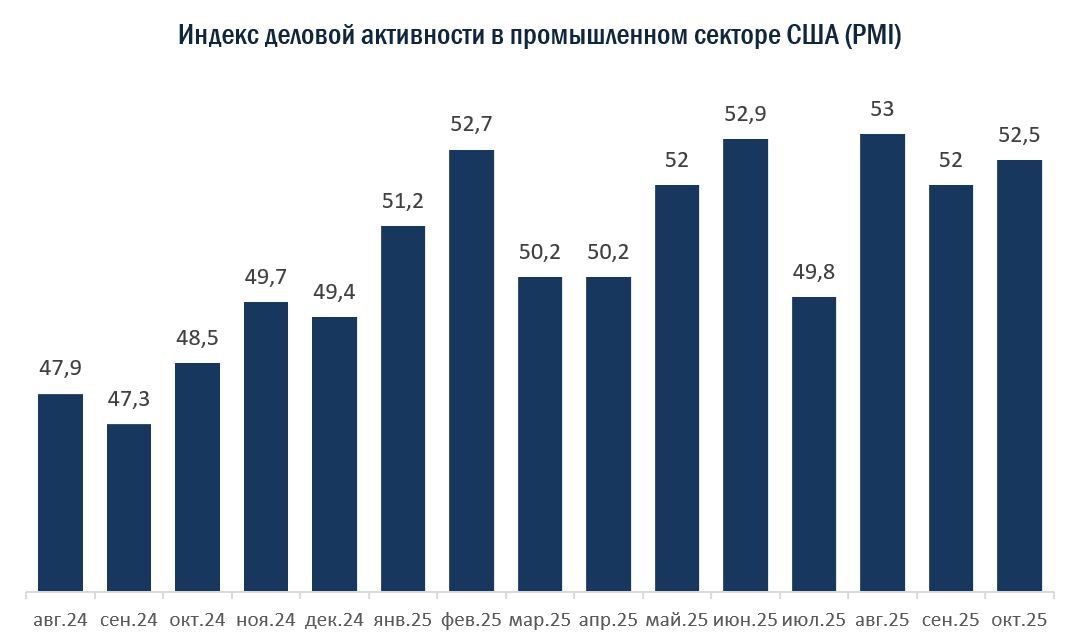

Промышленность США демонстрирует восстановление

В октябре ситуация в промышленности США заметно улучшилась: индекс PMI поднялся до 52,5 (S&P Global), а динамика выпуска продукции и новых заказов ускорилась. Рост был почти полностью обеспечен внутренним спросом, в то время как экспорт продолжил снижаться из-за тарифов и ухудшения условий международной торговли. Одновременно тарифное давление оставалось главным источником высокой инфляции издержек и логистических сбоев.

На фоне сильного производства компании нарастили рекордные запасы готовой продукции за всю историю опроса, поскольку фактический спрос оказался слабее ожиданий. Это, вместе со снижением объемов незавершенных заказов, указывает на избыток мощностей и может привести к корректировке выпуска в ближайшие месяцы. Найм работников остается умеренным — бизнес проявляет осторожность из-за неопределенности в торговой политике и слабых внешних продаж.

Настроения производителей ухудшились: уверенность в будущем оказалась на уровне весенних значений, когда были объявлены новые тарифы. Компании все чаще связывают падение экспорта, проблемы с поставками и рост затрат именно с тарифной политикой.

В условиях замедления экспорта и роста неопределенности во внешней торговле особую привлекательность приобретают компании, ориентированные на внутренний рынок США, такие как UBER.

Uber Technologies — ведущий американский оператор автомобильных перевозок, обеспечивающий клиентов технологической платформой, которая позволяет соединить пассажира и водителя эффективно и быстро, сделав поездку максимальной комфортной.

В III квартале Uber зафиксировал уверенный операционный рост по всем направлениям: выручка сегмента «Перевозки» выросла на 20% (г/г) за счет расширения присутствия в пригородах и регионах с низкой плотностью населения, тогда как сегмент «Доставка» продемонстрировал самый высокий темп роста за последние четыре года (+29% (г/г)). Существенный вклад внесла кроссплатформенность. Одним из ключевых конкурентных преимуществ Uber стало развитие платформы через подписку Uber One, объединяющую сервисы перевозок и доставки. Пользователи, совмещающие несколько сервисов Uber, приносят втрое больше дохода и обладают лучшей лояльностью, что усиливает долгосрочный потенциал компании на глобальном рынке.

В III квартале 2025 года выручка компании увеличилась на 20% (г/г) до $13,5 млрд, а чистая прибыль составила $6,6 млрд (в 2,5 раза больше (г/г), однако $4,9 млрд из этой суммы — результат налоговой переоценки). Такой результат обусловлен высокой операционной эффективностью бизнеса, масштабными сетевыми эффектами платформы и ростом кросс-использования между направлениями перевозок и доставки.

Uber продолжает масштабные инвестиции в автономные технологии, объявив о стратегическом партнерстве с NVIDIA для запуска к 2027 году самой крупной в мире сети из 100 000 автомобилей с поддержкой почти полного автопилота на базе платформы NVIDIA Hyperion 10. Кроме того, компания укрепляет позиции в сегменте роботакси за счет сотрудничества с Lucid и Nuro, а также расширяет экосистему за счет интеграции сервисов городской воздушной мобильности Joby (вертолеты и гидросамолеты) непосредственно в приложение Uber, что позволяет выходить за пределы классического рынка наземных перевозок и формировать новые направления роста.

Среди ключевых рисков Uber выделяет необходимость значительных инвестиций в новые технологии, конкуренцию и регуляторную неопределенность, особенно в сфере страхования и правового статуса автономных перевозок.

Наш рейтинг для акций Uber — «Покупать», целевая цена — $111,05 за акцию, что предполагает апсайд в 37,47%.

Рост числа дата-центров и развитие искусственного интеллекта усиливают потребность в эффективном управлении водными ресурсами, так как AI-инфраструктура потребляет огромное количество воды. Крупные центры обработки данных могут потреблять до 5 млн галлонов в день, что эквивалентно потреблению воды городом с населением 10-50 тыс. человек. По данным Mordor Intelligence, на фоне высокого спроса со стороны AI-инфраструктуры рынок потребления воды к 2030 году достигнет 4,7 трлн литров (CAGR 12,1%). На этом фоне интересны компании, предлагающие решения в этой отрасли, такие как Xylem.

Xylem — компания, специализирующаяся на проектировании, производстве и обслуживании инженерных решений для коммунальных служб, промышленности, жилых и коммерческих зданий.

Выручка компании в III квартале 2025 года увеличилась на 8% (г/г) и составила $2,3 млрд, а скорректированный EPS увеличился до $1,37 (+23% (г/г)). Xylem показала уверенный рост финансовых результатов за счет высокого спроса на цифровые решения, реализации стратегии «80/20» с фокусом на наиболее прибыльных клиентах и продуктах, а также оптимизации портфеля активов. Укрепление позиций в США и Европе позволило компенсировать слабость на рынке Китая.

Главный драйвер роста — устойчивый рост спроса на водные решения. Xylem расширяет инновационное направление за счет стратегического инвестирования в Flocean, разработчика первой коммерческой подводной опреснительной станции. Это позволяет Xylem получить доступ к технологии, которая существенно снижает капитальные затраты и энергопотребление по сравнению с традиционным опреснением, что усиливает позиции компании в быстро растущем сегменте.

Основными рисками мы видим слабый спрос в Китае из-за макроэкономической неопределенности, интеграционные риски после внутренних преобразований, возможное давление на маржу из-за роста стоимости сырья и компонентов.

Наш рейтинг — «Покупать», целевая цена — $164,99 за акцию, что предполагает апсайд в 16,33%.

Промышленность Китая продолжает замедляться

В октябре производственный сектор Китая продолжил демонстрировать признаки замедления: общий PMI опустился до 49, а активность сократилась во всех категориях предприятий, особенно у малых и средних. Снижение производства и новых заказов указывает на ослабление внутреннего и внешнего спроса, а сокращение запасов сырья отражает осторожность предприятий в закупках на фоне неопределенной рыночной конъюнктуры. В то же время поставки сырья остались стабильным, что говорит о нормальной работе логистики, но небольшое снижение занятости указывает на возможные трудности на рынке рабочей силы.

Крупные компании по-прежнему демонстрируют лучшие показатели, что связано с их более устойчивой позицией на рынке и доступом к ресурсам. Вместе с тем, несмотря на снижение индекса, реальные данные о производстве пока не показывают резкого спада, что дает надежду на возможное восстановление. В следующем месяце особое внимание стоит обратить на влияние снижения тарифов и продления торгового перемирия с США, которое может поддержать рост экспортных заказов и положительно сказаться на производственном секторе.

На фоне неопределенной ситуации с тарифными пошлинами выигрышно смотрятся компании, ориентированные в большей степени на внутренний рынок, такие как Hongfa, выручка которой на внутреннем рынке составляет почти 70% от общей.

Hongfa Technology — ведущий китайский производитель электромеханических компонентов. Компания является одним из крупнейших производителей реле в мире, поставляющим продукцию более чем в 120 стран. На внутреннем рынке Китая Hongfa является абсолютным лидером в производстве реле.

В III квартале 2025 года компания Hongfa Technology продемонстрировала уверенный рост ключевых финансовых показателей. Выручка увеличилась на 25% (г/г) и составила 4,54 млрд CNY, чистая прибыль достигла 505,62 млн CNY (+19% (г/г)). Чистая маржа осталась на прежнем уровне и составила 11,14%. Рост продаж Hongfa Technology был обусловлен увеличением спроса в секторе, внедрением инновационных разработок и расширением производства.

Ключевой фактор роста — масштабное инвестирование в инновационные разработки, рост спроса на продукцию и развитие международных производственных баз. Компания открывает новые заводы в Индонезии и Европе, что сокращает логистические издержки и позволяет снизить зависимость от внутреннего рынка. А активное развитие линейки умных реле и продуктов для сектора «умный дом» позволяет компании выходить на динамично растущий мировой рынок, чей объем к 2034 году может превысить $1,4 трлн.

Ключевыми рисками для Hongfa мы видим макроэкономическую неопределенность, которая может привести к снижению спроса на продукцию, росту цен на сырье и ужесточению экологических норм.

Целевая цена бумаг Hongfa, по нашим расчетам, составляет 34,36 CNY, что предполагает апсайд 16,87% и рейтинг «Покупать».

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба