Тенденции, события и ожидаемые сценарии развития сектора здравоохранения

1. За период с начала IV квартала в мировой биофармацевтической отрасли наблюдается оживление ― с октября индексный фонд с привязкой к фармацевтике iShares US Pharmaceuticals (IHE) и биотехнологический фонд iShares Biotechnology ETF (IBB) показывают динамику с опережением рынка: +16% и +19% соответственно (при росте индекса широкого рынка лишь на 2%).

2. После затянувшейся опалы со стороны инвесторов сектор биотехнологий вновь оказался в эпицентре симпатий. Несмотря на динамичное ралли, биотех все еще не дошел до своих пиковых уровней, зафиксированных в период пандемии, и многие ведущие компании отрасли по-прежнему выглядят фундаментально недооцененными.

3. Дальнейший расклад в отрасли будет зависеть от нескольких ключевых факторов: степени предсказуемости регулирующей среды, результатов клинических испытаний и в меньшей степени от геополитики. На данный момент обстоятельства складываются неплохо для сектора. Неопределенность в вопросах регулирования и политики постепенно снизилась. Прекрасно чувствует себя «большая фарма»: договоренности о ценообразовании на лекарства внесли ясность в дальнейшие перспективы ряда производителей. Риторика Дональда Трампа относительно тарифов и регулирования все меньше пугает сектор, что отражается в конструктивных прогнозах компаний биг-фармы по финансовым результатам на 2025 год.

4. По итогам III квартала 2025 года фармгигант Johnson & Johnson отчитался с превышением прогнозов по выручке и прибыли и повысил годовой прогноз по выручке. AbbVie также превзошла ожидания по ключевым показателям и повысила прогноз по EPS на 2025 год. Gilead Sciences показала рост выручки и скорректированной прибыли, улучшила прогнозы на год. Merck превысила ожидания по чистой прибыли и подняла нижнюю границу прогнозного диапазона по EPS на 2025 год. Regeneron зафиксировала уверенный рост выручки и прибыли. Thermo Fisher также показала рост выручки и скорректированной прибыли с превышением прогнозов. Компания AbbVie не только удачно отчиталась за квартал, но и принесла инвесторам целую череду позитивных новостей по пайплайну. В целом отчетность крупнейших компаний сектора здравоохранения в III квартале превысила ожидания по основным параметрам и сопровождалась пересмотром годовых прогнозов в сторону повышения, что позволяет надеяться на рост их акций в обозримой перспективе.

5. Прогресс исследований и разработок в фарме и особенно биотехе продолжается, особенный интерес вызывают открытия и прорывы в области терапии метаболических нарушений (ожирение, диабет), а также онкоиммунологии. Мы пристально отслеживаем ход ключевых клинических испытаний по компаниям, входящим в наше аналитическое покрытие, в частности, ожидаем новостей по Amgen в декабре и по Merck в феврале.

Текущие инвестиционные идеи по сектору здравоохранения

Health Care: сектор рванул с места в карьер

Мировой сектор здравоохранения в IV квартале показал рост благодаря тому, что тревожности относительно политики Дональда Трампа в отрасли существенно поубавилось ― намерения американского президента по большей части прояснились, и компании сектора увидели лазейки, с помощью которых смогут избежать разрушительных последствий драконовских мер Трампа. Многие крупные компании уже пошли по пути договоренностей с американской администрацией, чем вызвали расположение инвесторов.

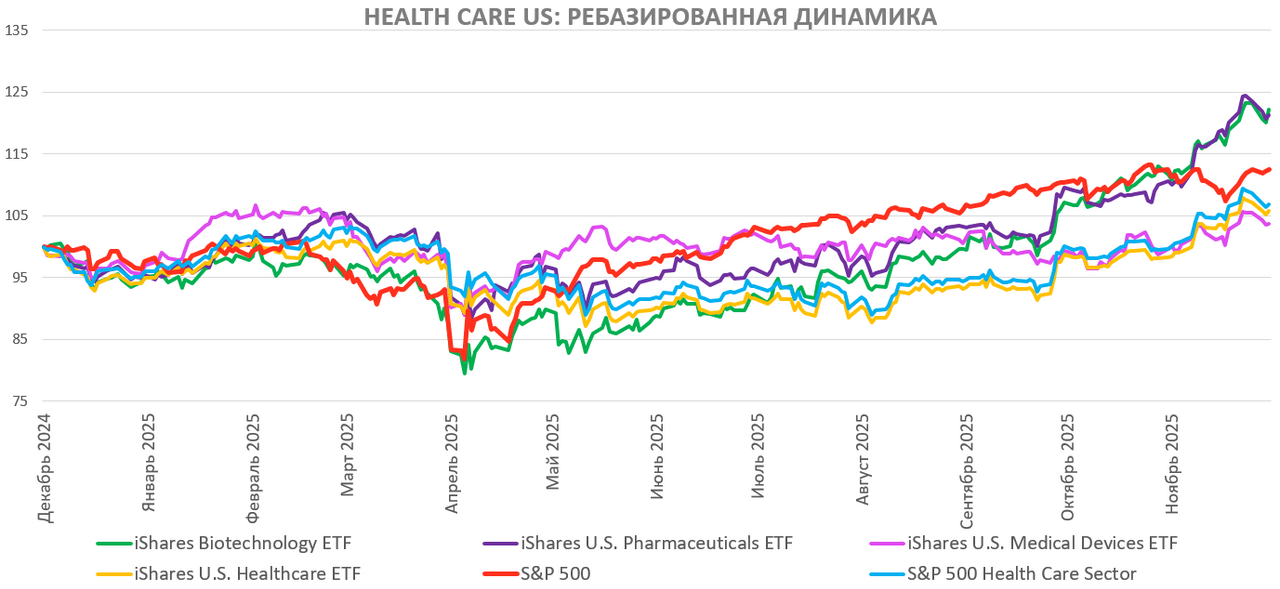

Health Care US: уверенный рост с опережением рынка

В IV квартале сектор здравоохранения США показывает уверенный рост с опережением рынка — индекс S&P 500 с октября подрос лишь на 2%, а отраслевой субиндекс S&P 500 Health Care окреп на 11%. В расчете за 12 месяцев индекс S&P 500 все еще опережает отрасль, показывая доходность 13% (S&P 500 Health Care вырос на 7%).

Отслеживаемый нами индексный фонд с привязкой к отрасли здравоохранения США iShares U.S. Healthcare ETF (IYH) за IV квартал вырос на 12%, ETF с привязкой к американским фармацевтическим компаниям iShares U.S. Pharmaceuticals ETF (IHE) поднялся на 16%, а с привязкой к биотеху iShares Biotechnology ETF ― подскочил на 19%.

Не так страшен Трамп?

С осени стало заметно, что некоторые регуляторные риски для фармацевтической отрасли пошли на убыль. Инвесторы увидели пути обхода строгих тарифов на лекарства и получили больше прозрачности в отношении реформы ценообразования. FDA в этом году вела себя в целом предсказуемо и способствовала развитию американской биофармы ― соблюдались сроки рассмотрения заявок, были внедрены новые ускоренные процедуры одобрения препаратов. При этом технологические продвижения в медицине продолжаются уверенными темпами. Все это создает хорошие предпосылки для роста в отдельных сегментах здравоохранения в 2026 году.

Биотех в фокусе внимания

По ходу 2025 года наибольшие потери от всеобщих опасений относительно политики Трампа понесли компании биотехнологического сектора с малой и средней капитализацией, которые относятся к разряду высокорисковых вложений. Однако начиная с апреля в отрасли наметилась стабилизация, а затем динамичный отскок, и 2025 год она завершит с двузначным ростом. Восстановлению способствовало снижение регуляторных рисков ― стало понятно, что при желании с Трампом можно договориться, и фарма с биотехом не окажутся у разбитого корыта в результате его политики. Кроме того, несмотря на сокращения бюджета и штата, FDA в целом продолжает работу в обычном режиме и даже запускает новые ускоренные программы рассмотрения заявок. Еще один позитивный момент — соглашение Pfizer с Белым домом, по которому компания обязалась снизить цены на ряд своих препаратов в США. Все это показывает, что у отрасли есть практические способы избежать самых жестких мер по регулированию цен и тарифов.

В 2025 году активность по части M&A в биотехе уверенно обогнала показатели 2024 года ― по оценкам LifeSci Capital, уже к осени объем сделок в секторе превысил $81 млрд, тогда как за весь 2024 год он составил $51 млрд, то есть имеет место рост на величину порядка 60%. Рост активности в сфере M&A в биотехе продолжится в ближайший год, поскольку крупнейшие фармкомпании вынуждены искать замену потокам выручки, которые будут теряться из-за истечения патентной защиты блокбастеров. Компании с малой и средней капитализацией являются ключевыми объектами интереса в плане слияний и поглощений, ведь именно они разрабатывают большинство прорывных терапий. Научные прорывы и инновации за последние годы сильно изменили реальность в плане лечения метаболических заболеваний, рака, редких генетических недугов, психических диагнозов и много другого.

В этом контексте интересные результаты в этом году показывает ALPS Medical Breakthroughs ETF, специализирующийся на акциях небольших и средних биотехнологических фирм с перспективными разработками.

В рассматриваемый фонд включены акции биотехнологических компаний, имеющих экспериментальные препараты во II или III фазе клинических испытаний на территории США. ETF обогатил инвесторов на 52% с начала года, в полной мере оправдав наши прогнозы. У бумаги все еще сохраняется апсайд 9%, целевая цена по ALPS Medical Breakthroughs ETF — $54,7, рейтинг бумаги «Покупать».

Индексный фонд iShares Biotechnology ETF с привязкой к биотеху более крупного калибра в этом году тоже принес солидную доходность ― порядка 30%, оправдав наши ожидания, и с конца ноября мы скорректировали рейтинг бумаги до «Держать» с сохранением целевой цены $174,8, апсайд 2%. В I квартале 2026 года мы пересмотрим оценку инструмента с учетом новостей и отчетностей за IV квартал.

Еще один инструмент биотехнологической направленности iShares Genomics Immunology and Healthcare ETF, специализирующийся на геномике и иммунологии, показал динамичный рост за последние 6 месяцев, принеся доходность 30%. После ралли рейтинг бумаги был скорректирован до «Держать», целевая цена $25,3 ― на 6% ниже текущей цены.

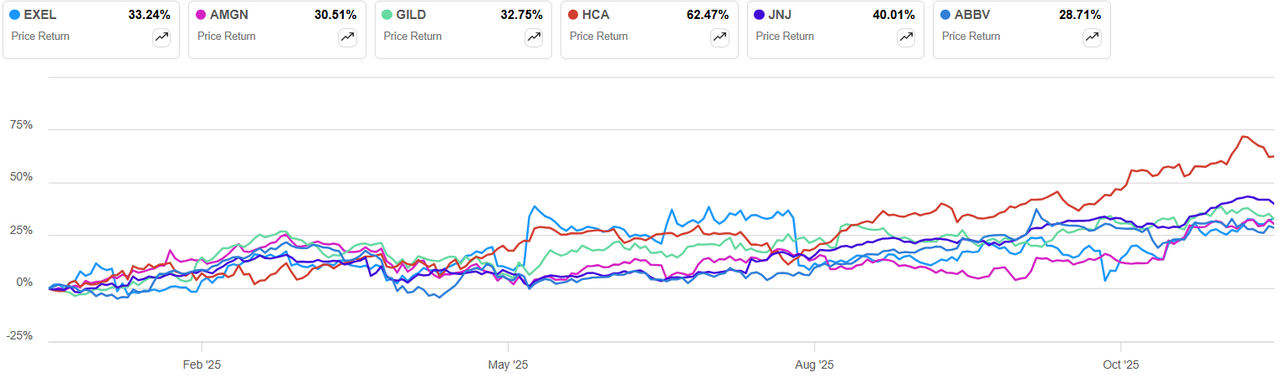

Несмотря на высокую степень неопределенности, имевшую место в отрасли большую часть 2025 года, ряд бумаг из нашего аналитического покрытия показал доходность выше рыночной (S&P 500 вырос на 17% YTD) за период с начала 2025 года:

акции AbbVie — доходность 29%;

акции Amgen — доходность 31%;

акции Exelixis — доходность 33%;

акции Gilead Sciences — доходность 33%;

акции Johnson & Johnson — доходность 40%;

акции HCA Healthcare – доходность 63%.

Динамика акций топ-10 компаний индекса S&P 500 Health Care

На что обратить внимание:

Для фармы худой мир с Трампом лучше доброй ссоры

С инвестиционной точки зрения интересно посмотреть на то, как компании сектора здравоохранения справляются с угрозой радикальных мер Трампа в области внешней торговли и регулирования ценообразования, и каким конкретно эмитентам удается эффективнее других снижать свои риски.

За период с осени ряд фармацевтических компаний пошел на сделки с администрацией США, чтобы справиться с рисками введения тарифов и принудительного срезания цен на медикаменты. Первый прецедент был создан, ожидаемо, фармгигантом Pfizer ― в сентябре была заключена историческая сделка с Белым домом. Компания добровольно согласилась на условия, изложенные в письме президента от 31 июля, по которым цены на ее лекарства для американских пациентов должны стать сопоставимыми с ценами в других развитых странах. Кроме того, Pfizer обязалась устанавливать цены на все новые препараты на уровне ключевых зарубежных рынков и предоставлять скидки на большинство препаратов для первичной помощи и отдельные специализированные бренды. Эти уступки позволили Pfizer избежать угрозы ввода тарифов.

10 октября AstraZeneca подписала соглашение, по которому согласилась предоставлять в рамках госпрограмм Medicaid препараты по принципу наибольшего благоприятствования (Most-Favored-Nation, MFN), что приведет к снижению стоимости рецептурных препаратов в США за счет привязки их цен к самым низким ценам, установленным в других развитых странах.

6 ноября 2025 года к соглашениям присоединились Novo Nordisk и Eli Lilly, ведущие производители препаратов от диабета и ожирения. Они также обязались придерживаться MFN-цен для Medicaid в отношении новых препаратов, включая свои самые популярные лекарства — Ozempic, Wegovy (Novo Nordisk), а также Zepbound и orforglipron (Eli Lilly, последний в ожидании одобрения FDA). Кроме того, Novo Nordisk и Eli Lilly объявили о вложении $10 млрд и $27 млрд соответственно в расширение производственных мощностей в США, получая при этом освобождение от тарифов. Европейские фармгиганты Novartis и Roche также поспешили объявить о планах строительства новых заводов и предложениях по снижению цен на лекарства в США.

Хотя фармкомпании идут на уступки в плане цен на препараты, и это негативно повлияет на их прибыль в обозримые годы, такие меры значительно сокращают риски столкновения с непредсказуемостью политики Трампа, а последствия для бизнеса становятся более управляемыми. Мы полагаем, что инвесторы в обозримой перспективе будут благосклонны к акциям компаний, проявивших лояльность к требованиям текущей американской администрации и подписавших сделки с Трампом. На текущий момент в этом контексте фаворитом среди нашего аналитического покрытия по рынку США является Pfizer, тогда как Eli Lilly не включена в наше покрытие из-за фундаментальной переоцененности. Рейтинг акций Pfizer ― «Покупать», целевая цена $29,2, апсайд — 14%.

В фокусе внимания: ожидаемые решения FDA

14 декабря ожидается решение FDA по заявке на расширение показаний препарата Uplizna компании Amgen для терапии генерализованной миастении гравис на основании результатов исследования 3 фазы. В случае положительного решения Uplizna может значительно увеличить доступность современных биологических методов лечения для пациентов с генерализованной миастенией.

28 декабря 2025 года ожидается решение FDA по заявке компании Sanofi на одобрение препарата tolebrutinib — первого проникающего в головной мозг ингибитора тирозинкиназы Брутона для лечения взрослых пациентов с вторично прогрессирующим рассеянным склерозом без обострений, а также для замедления нарастания инвалидизации. Заявка подана на основании результатов крупных международных исследований. В случае одобрения tolebrutinib может стать первым препаратом своего класса с доказанным эффектом замедления прогрессирования инвалидизации у пациентов с этой формой заболевания и существенно расширить возможности терапии для столь сложной категории больных.

20 февраля 2026 года ожидается решение FDA по заявке Merck на одобрение комбинации Keytruda (pembrolizumab) с химиотерапией с или без bevacizumab для терапии пациентов с платинорезистентным рецидивирующим раком яичников. Заявка основана на результатах исследования фазы 3, в котором комбинация продемонстрировала статистически значимое улучшение выживаемости без прогрессирования у всех пациенток. В случае одобрения Keytruda станет первой иммунотерапией, доказавшей свою эффективность в этой группе пациенток, что может изменить стандарт лечения и расширить терапевтические возможности.

20 марта 2026 года ожидается решение FDA по заявке Rhythm Pharmaceuticals на расширение показаний препарата Imcivree (setmelanotide) для лечения приобретенного гипоталамического ожирения. Заболевание развивается у пациентов с повреждением гипоталамуса, чаще всего вследствие опухолей ЦНС, травм или хирургических вмешательств, и сопровождается резким неконтролируемым набором массы тела, на который практически не влияют стандартные методы коррекции образа жизни. Пока ни один препарат не одобрен для терапии этого состояния, Imcivree может стать первым.

Pfizer и Vertex – наши фавориты в I квартале

Pfizer ― один из крупнейших игроков фармацевтической индустрии США с одной из самых сильных и диверсифицированных линеек экспериментальных препаратов: в портфеле компании — 108 R&D-программ, из которых 28 находятся на 3 фазе клинических испытаний, 4 препарата на стадии регистрации, более 50 — на 1 фазе.

По итогам III квартала 2025 года выручка Pfizer составила $16,65 млрд, превысив ожидания на $150 млн, снизившись на 6% (г/г) из-за сокращения спроса на ковидные продукты (Paxlovid -55%, Comirnaty -20%). Без учета COVID-продуктов рост составил 4% (г/г) за счет препаратов Eliquis (+22% (г/г)), Vyndaqel (+7%), Nurtec ODT/Vydura (+22%), Lorbrena (+30%), Padcev (+13%), Braftovi/Mektovi (+17%) и др.

Чистая прибыль по GAAP за квартал — $3,54 млрд, просадка на 21% (г/г) связана с расходами на приобретение исследовательских активов, скорректированная прибыль на акцию — $0,87 (-18% (г/г)), что выше консенсуса на $0,23. Pfizer повысила и сузила прогноз по прибыли на акцию на 2025 год до $3,00-3,15, прогноз по выручке подтвержден, $61-64 млрд. Реализуется программа экономии затрат с общим эффектом $7,7 млрд к 2027 году.

Ключевые события:

Одобрена новая версия вакцины Comirnaty против актуального штамма и рекомендована CDC для всех категорий населения.

Pfizer заключила лицензионное соглашение с 3SBio ($1,35 млрд) по биспецифическому антителу для терапии рака.

Компания получила предварительное одобрение на покупку Metsera ($4,9 млрд, биотехнологии для терапии ожирения).

Pfizer и Трамп заключили сделку, по которой компания снизит цены на рецептурные препараты в программе Medicaid в обмен на освобождение от тарифов.

Рейтинг акций Pfizer ― «Покупать», целевая цена $29,2, апсайд — 14%.

Vertex Pharmaceuticals — один из лидеров американской биотехнологической индустрии и фактический монополист в терапии муковисцидоза, сохраняющий возможности удерживать высокие цены на свои препараты и получать государственное финансирование терапии пациентов. Ключевой продукт Trikafta защищен патентами в США минимум до 2037 года.

По итогам III квартала 2025 года выручка компании выросла на 11% (г/г), до $3,08 млрд, превысив ожидания на $20 млн. Основной вклад обеспечили продажи препаратов для лечения муковисцидоза (Trikafta/Kaftrio), а также значимый прирост дали новые продукты — Alyftrek, Casgevy и Journavx. Чистая прибыль по GAAP достигла $1,08 млрд (+4% (г/г)), скорректированная прибыль — $1,24 млрд (+8% (г/г)). Скорректированная прибыль на акцию составила $4,80, на 22 цента выше консенсуса. Благодаря уверенным продажам компания повысила прогноз по выручке на 2025 год: теперь ожидается $11,9-12,0 млрд (+6,6-8,9% (г/г), ранее ожидалось $11,7-11,9 млрд).

Vertex сохраняет сильную финансовую позицию — у компании отрицательный чистый долг, что создает возможности для дальнейших сделок и инвестиций в R&D.

Ключевые события:

Успешный запуск Alyftrek, охватывающего пациентов с широким спектром мутаций CFTR и эффективно заменяющего предшественники, с быстрым выходом на зарубежные рынки.

Расширение применения препарата Casgevy для терапии серповидноклеточной анемии и бета-талассемии; регистрация уже получена в США, Великобритании, ЕС, Канаде и других странах.

Стремительный запуск Journavx для лечения острой боли: с марта по октябрь выписано свыше 300 тыс. рецептов, доступ к препарату обеспечивают более 170 млн американцев через ведущих страховщиков и Medicaid.

В разработке насчитывается 31 исследовательская программа.

Акции Vertex находятся в нашем покрытии с рейтингом «Покупать», целевая цена $517,4, апсайд ― 13%.

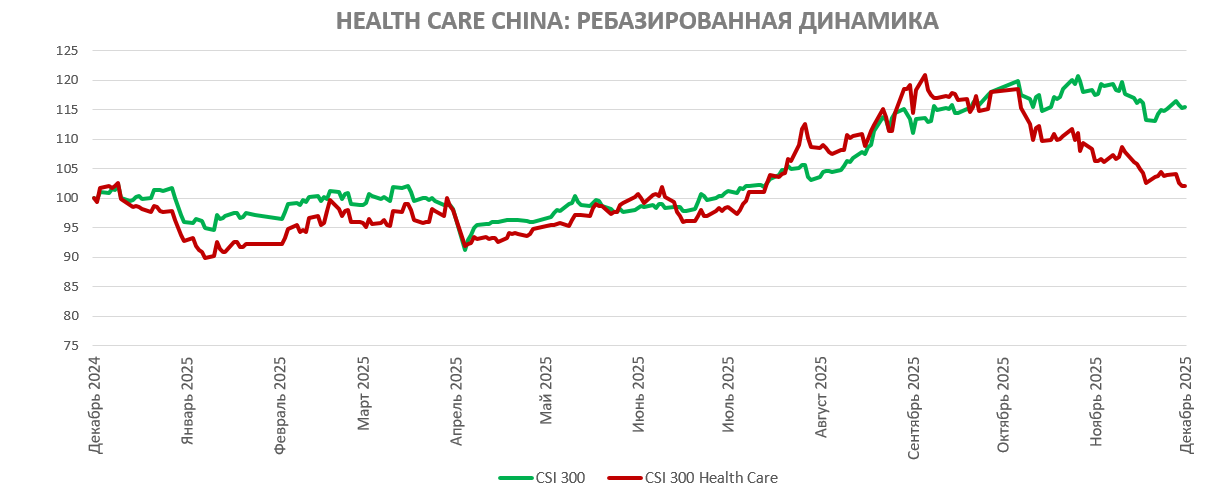

Health Care China: китайский биотех живет своей жизнью

Китайский сектор здравоохранения в IV квартале скорректировался после бурного ралли и показал динамику хуже рынка ― отраслевой субиндекс CSI 300 Health Care с октября просел на 13%, тогда как индекс CSI 300 ослаб на 2%. Картина за 12 месяцев тоже не в пользу отрасли, +2% против +16%.

Несмотря на отставание китайского сектора здравоохранения от рынка, сегмент биотеха Поднебесной в этом году показывает подвиги, даже по сравнению с американским. В то время как ведущий американский биотехнологический индекс Nasdaq Biotechnology Index вырос на 34% с начала года, китайские биотех-компании показывают еще более впечатляющую динамику ― индекс Hang Seng Biotech, отражающий динамику 30 крупнейших биотехов Гонконга, взлетел на 86%.

Росту биотеха в Китае поспособствовала неопределенность, которая длительное время сохранялась в США по поводу политики Трампа в области тарифов и ценообразования лекарств. Кроме того, Пекин и региональные власти активно направляют ресурсы в компании, обладающие технологическим потенциалом и способные конкурировать на мировом уровне. В прошлом году

Госсовет КНР впервые представил национальную стратегию, объединяющую все этапы разработки лекарств — от базовых исследований и клинических испытаний до регулирования, компенсаций и коммерциализации — чтобы ускорить развитие инноваций в стране.

В наше аналитическое покрытие по фарме и биотеху включены 2 акции с листингом в материковом Китае ― Livzon Pharmaceutical и WuXi AppTec. Livzon Pharmaceutical — один из ведущих производителей разнообразной фармацевтической продукции в Китае, фармацевтическая компания полного цикла. У Livzon 5 основных направлений деятельности: химико-фармацевтические препараты, фармацевтические субстанции (АФИ), диагностические реагенты и оборудование, препараты традиционной китайской медицины (ТКМ) и биологические продукты. Livzon Pharmaceutical стремится выйти на рынок терапии ожирения и диабета ― компания в числе первых китайских разработчиков дженериковой версии знаменитого семаглутида, компания уже завершила испытания третьей фазы по диабету 2-го типа и подала заявку на получение разрешения на коммерциализацию семаглутида по данному показанию. У компании стартовали испытания 3 фазы и по лишнему весу. Ранее в этом году бумага показывала динамичный рост, после чего ее рейтинг был понижен, но на текущий момент после локальной коррекционной просадки (в рамках «нисходящего клина») акции Livzon Pharmaceutical снова имеют рейтинг «Покупать», целевая цена 42,8 CNY, апсайд — 20%.

WuXi AppTec — китайская компания в сфере контрактных исследований и производства для фармацевтики и биотеха, предлагающая полный цикл решений от открытия молекул до разработки и коммерческого производства.

WuXi AppTec ведет деятельность по 3 ключевым направлениям: химическая фарма, тестирование, биологические препараты. В частности, химическое подразделение обслуживает более 2400 клиентов из числа фармацевтических и биотехнологических компаний. Спрос на услуги компании со стороны американских заказчиков сохраняется несмотря на сложную геополитическую обстановку между США и КНР и ограничительные законодательные меры в отношении биотеха. Акции WuXi AppTec в этом году показывают впечатляющие результаты – доходность YTD достигает 74%, при этом бумага после локальной коррекционной просадки вновь имеет рейтинг «Покупать», целевая цена 107,1 CNY, апсайд 18%.

Здравоохранение в РФ: фарма выглядит недооцененной

В 2025 году наш фаворит в секторе здравоохранения «МД Медикал Груп» («Мать и дитя») оказался объектом симпатий инвесторов и принес впечатляющую доходность в размере 54% YTD. Группа компаний «МД Медикал» («Мать и дитя») — ведущий частный медицинский холдинг России, специализирующийся на оказании высокотехнологичных услуг в сфере женского и репродуктивного здоровья, акушерства, гинекологии, педиатрии и смежных областях. Основной драйвер бизнеса — услуги в сегменте материнства и детства (роды, ЭКО, педиатрия), которые формируют больше половины выручки. В 2025 году «МД Медикал» усилила позиции приобретением сети «Эксперт». На данном этапе бумага отыграла львиную долю апсайда, и ее рейтинг отправлен на пересмотр.

Две отечественные фармацевтические компании в нашем покрытии, «Промомед» и «Озон Фармацевтика», остаются актуальными вложениями на среднесрочную перспективу ― обе выглядят фундаментально недооцененными после невразумительной динамики в 2025 году (доходности +2% и +5% YTD соответственно), которая не соответствовала динамике финансовых показателей и перспективам развития бизнеса ― мы полагаем, что игроки присмотрятся и приценятся к этим российским фармкомпаниям в будущем году.

«Озон Фармацевтика» — одна из ведущих отечественных фармацевтических компаний с ключевой специализацией на дженериках, входит в топ-3 российских производителей препаратов-дженериков

по объему продаж за 2024 год. С 2027 году компания планирует начать коммерциализацию биосимиляров (биологических аналогов оригинальных препаратов). Фокус внимания на развитии противораковых препаратов (аналогов) является ключевым драйвером роста для этой бумаги на обозримую перспективу. Рейтинг акций «Озон Фармацевтика» в нашем покрытии ― «Покупать», целевая цена ― 74 руб., апсайд ― 46%.

«Промомед» — российская биофармацевтическая компания, специализирующаяся на препаратах в таких областях медицины, как онкология, метаболические нарушения, аутоиммунные и инфекционные заболевания. Портфель «Промомед» состоит как из оригинальных препаратов, так и из дженериков. Фокус на метаболических заболеваниях, таких как ожирение и диабет, обеспечивает компании возможности значительного наращивания выручки и прибыли в долгосрочной перспективе. Рейтинг акций «Промомед» ― «Покупать», целевая цена ― 592 руб., апсайд ― 48%.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба