О компании.

Транснефть — крупнейшая в мире трубопроводная компания в области транспортировки нефти и нефтепродуктов.

Основным направлением деятельности является предоставление услуг в области транспортировки нефти и нефтепродуктов по системе магистральных трубопроводов в Российской Федерации и за ее пределы. Также есть сопутствующие направления, в части ремонтов и развития сети трубопроводов, и другие.

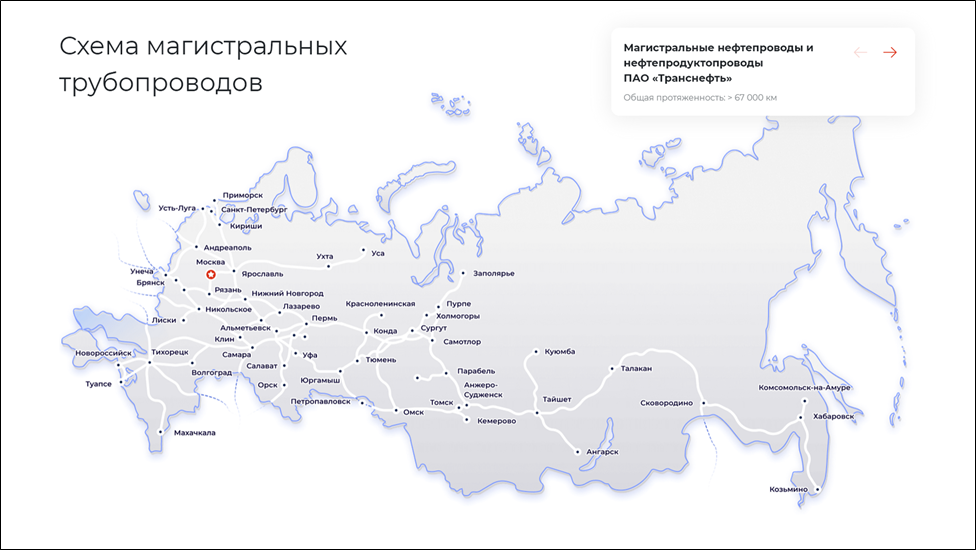

Схема магистральных трубопроводов проходит по всей стране. Общая протяженность 67 тыс км. Транснефть транспортирует 30% производимых в РФ нефтепродуктов и 83% добываемой нефти.

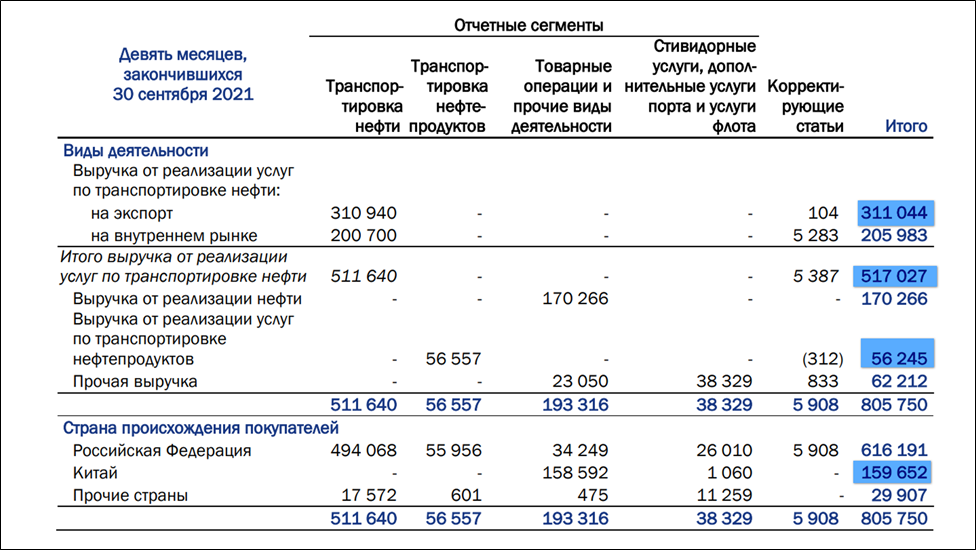

Транснефть перестала раскрывать подробную информацию по сегментам, но по данным на сентябрь 2021 года известно, что доля от экспорта нефти составляла около 40% от выручки. На транспортировку нефти приходилось 64% выручки, на транспортировку нефтепродуктов 7%, на реализацию нефти 21%. На российские нефтяные компании приходилось 76% выручки, а 20% на Китай.

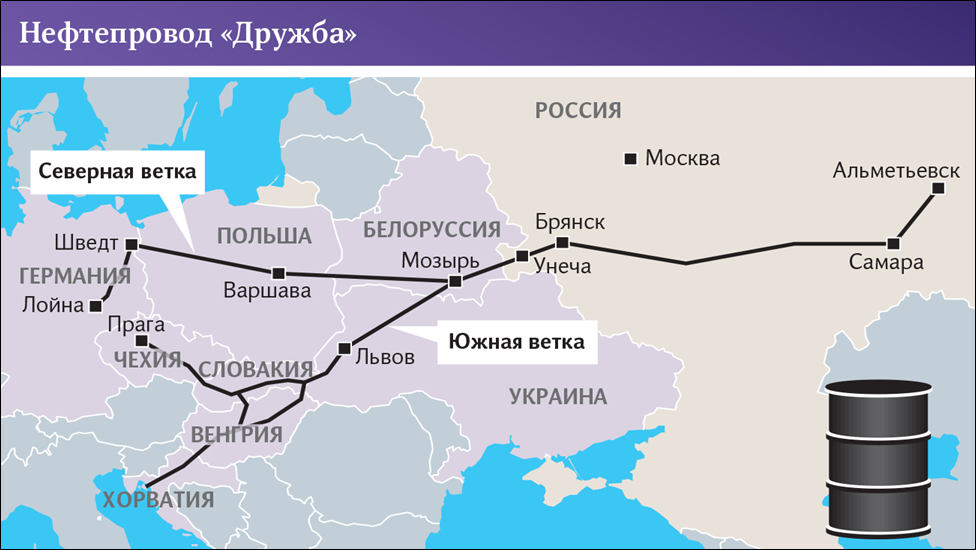

С марта 2022 года Транснефть находится под Европейскими санкциями. Также западные страны ввели запрет на импорт и транспортировку нефти, поставляемой морским путем. Ещё был введён потолок цен на российскую нефть и эмбарго на нефтепродукты. А в июне 2023 года введен запрет на транспортировку нефти по северному участку Дружбы.

Этот проект действовал с 1964 года. Но с начала 2023 года по инициативе Германии и Польши поставки российской нефти были остановлены. Высвободившиеся объемы, а это примерно 30 млн тонн, были успешно перенаправлены в Азию. По северной ветке сейчас идет нефть из Казахстана в Германию в объеме около 1,4 млн тонн в год. Ещё остается действующей Южная ветка. По этому маршруту нефть получают Венгрия и Словакия. Кстати, со второго квартала 2025г. Чехия отказалась от российской нефти, начав использовать вместо трубопровода "Дружба" Трансальпийский TAL.

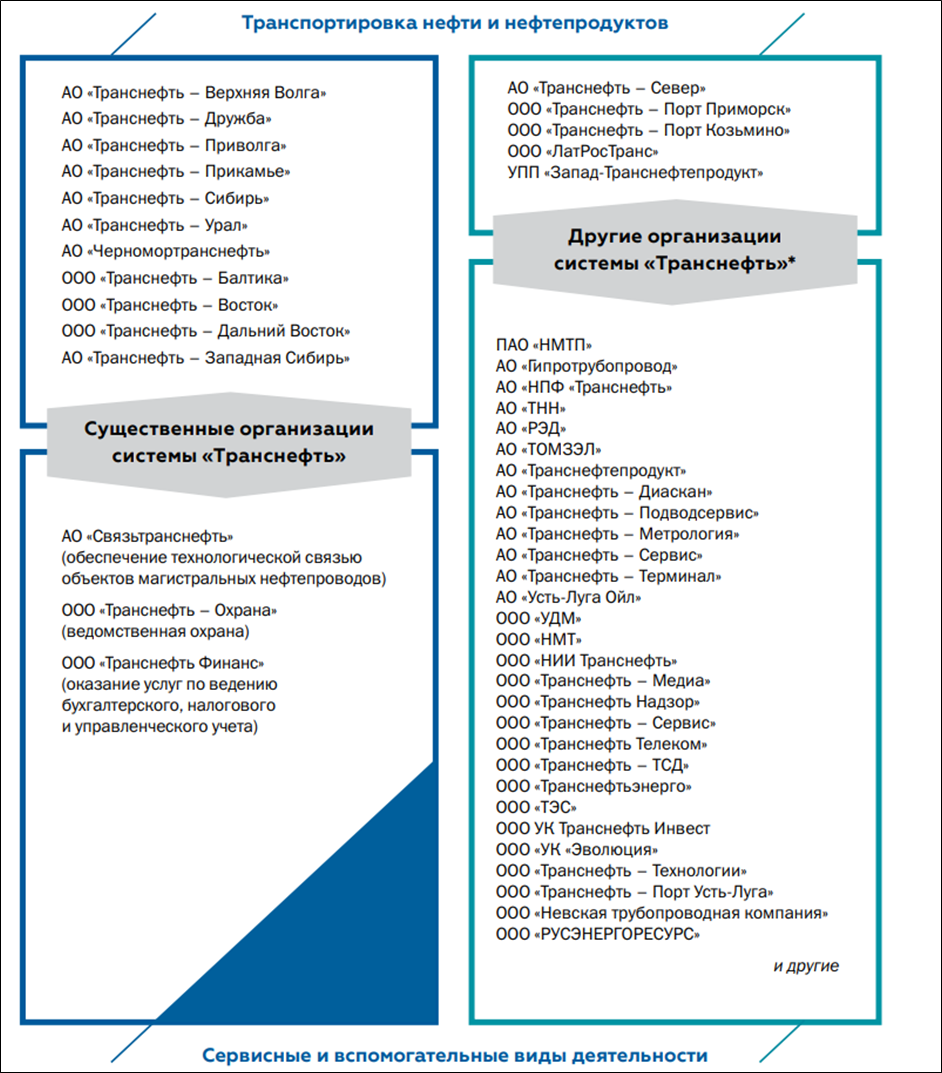

У Транснефти довольно обширный список дочерних и зависимых обществ. Среди которых можно выделить «Новороссийский морской торговый порт», контрольная доля в котором была приобретена в 2018 году.

78,55% акций Транснефти принадлежит государству в лице Росимущества.

В конце 2024 года Путин подписал закон об увеличении ставки налога на прибыль для компании «Транснефть» и ее дочерних предприятий до 40%. Мера вводится на период с 2025 по 2030 год. До этого налог на прибыль «Транснефти» рассчитывался по ставке 20%.

Текущая цена акций

В 2024 году компания произвела сплит акций с коэффициентом 1 к 100. Тем самым существенно повысив их доступность. Ранее акции стоили более ста тысяч рублей. А после сплита менее 2тыс.

На Московской бирже торгуются привилегированные акции Транснефти. На данный момент котировки находятся на средних за последние 10 лет уровнях. Динамика с начала года +11%, не считая выплаченных дивидендов.

Операционные результаты

С начала специальной военной операции, Транснефть не публикует подробных данных о своих операционных результатах. Но из пресс-релиза по итогам 2024 года, известно, что несмотря на все западные санкции и ограничения ОПЕК+, они остаются относительно стабильными. В 2024 году снижение объемов транспортировки нефти составило 3%. А нефтепродуктов 2%. В 2025 году ожидается, что прокачка будет на этих же уровнях.

В последнем пресс-релизе сообщается о снижении объемов транспортировки нефти в связи с действием соглашений ОПЕК+ в сочетании с рядом геополитических обстоятельств.

Финансовые результаты

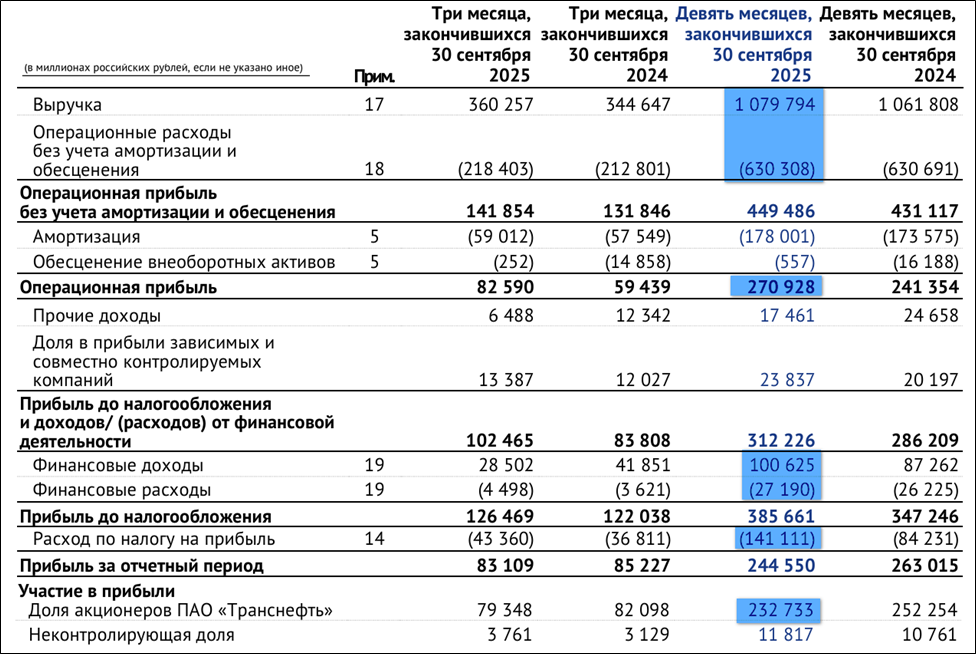

Результаты за 9М 2025:

Выручка 1080 млрд (+2% г/г);

Операционные расходы 209 млрд (-0% г/г);

Амортизация 178 млрд (+2% г/г);

Операционная прибыль 271 млрд (+12% г/г);

Доля в прибыли зависимых компаний 24 млрд (+18% г/г);

Чистые финансовые доходы +73 млрд (+20% г/г);

Расход по налогу на прибыль 141 млрд (+68% г/г);

Чистая прибыль (ЧП) 233 млрд (-8% г/г).

Выручка за 9М 2025 года выросла на 2% г/г. Основные факторы: рост тарифов на 10% и снижение объемов транспортировки нефти. Операционные расходы не изменились. В результате, операционная прибыль +12% г/г.

Благодаря высоким ставкам в экономике, финансовые доходы за вычетом расходов выросли на 20% и принесли +73 млрд (а это 19% от всей прибыли). Плюс Транснефть получила прибыль от зависимых компаний +24 млрд. Но всё это было нивелировано повышенным расходом по налогу на прибыль, который врос в 1,7 раз до 141 млрд. Из-за этого чистая прибыль снизилась на 8% г/г.

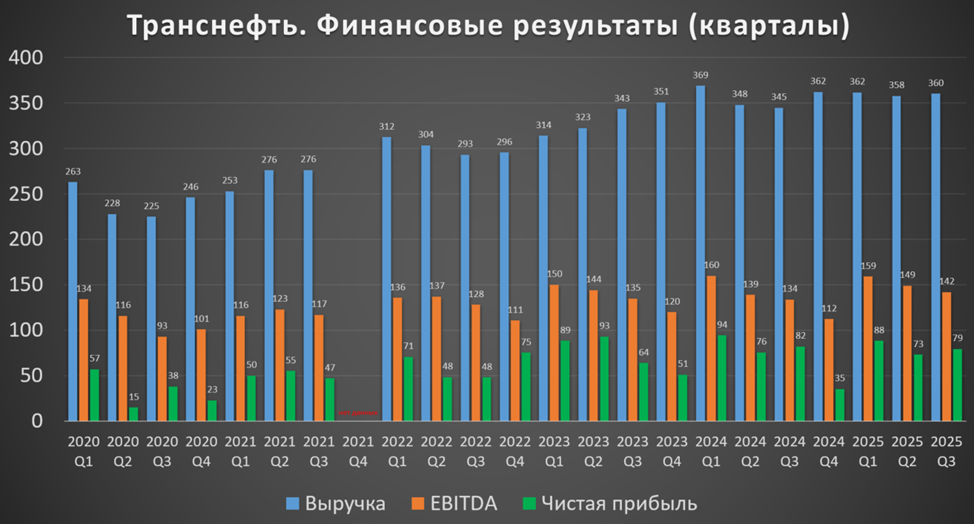

Результаты 3Q 2025: выручка +5%, EBITDA +6%, ЧП -4% г/г. Также, показатели в целом немного лучше кв/кв. Но вообще, как видим, на диаграмме, последние годы результаты относительно стабильны.

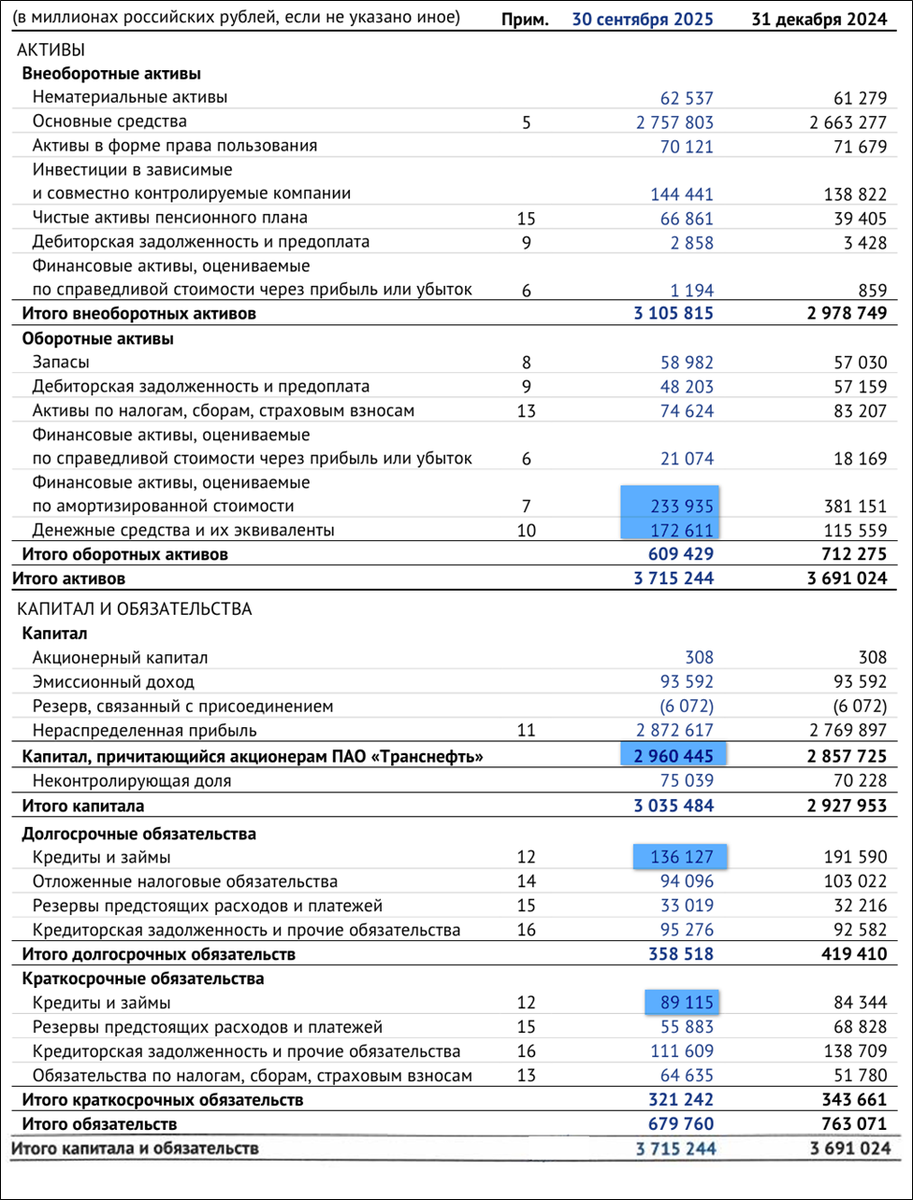

Баланс

Изменения с начала года:

Основные средства 2758 млрд (+4%). Из них 1 трлн – балансовая стоимость трубопроводов и резервуаров. Из-за этого большая амортизация.

Капитал 2960 млрд (+4%).

Денежные средства 173 млрд (+50%).

Финансовые активы 234млрд (-39%). Это депозиты в рублях и в валюте.

Суммарные кредиты и займы 225 млрд (-18%).

Чистый долг с учетом финансовых активов –202 млрд (-15%). Компания накопила большую «подушку безопасности», которая приносит хороший процентный доход. Финансовое положение отличное. Но как видим, с 2023 года она постепенно снижается.

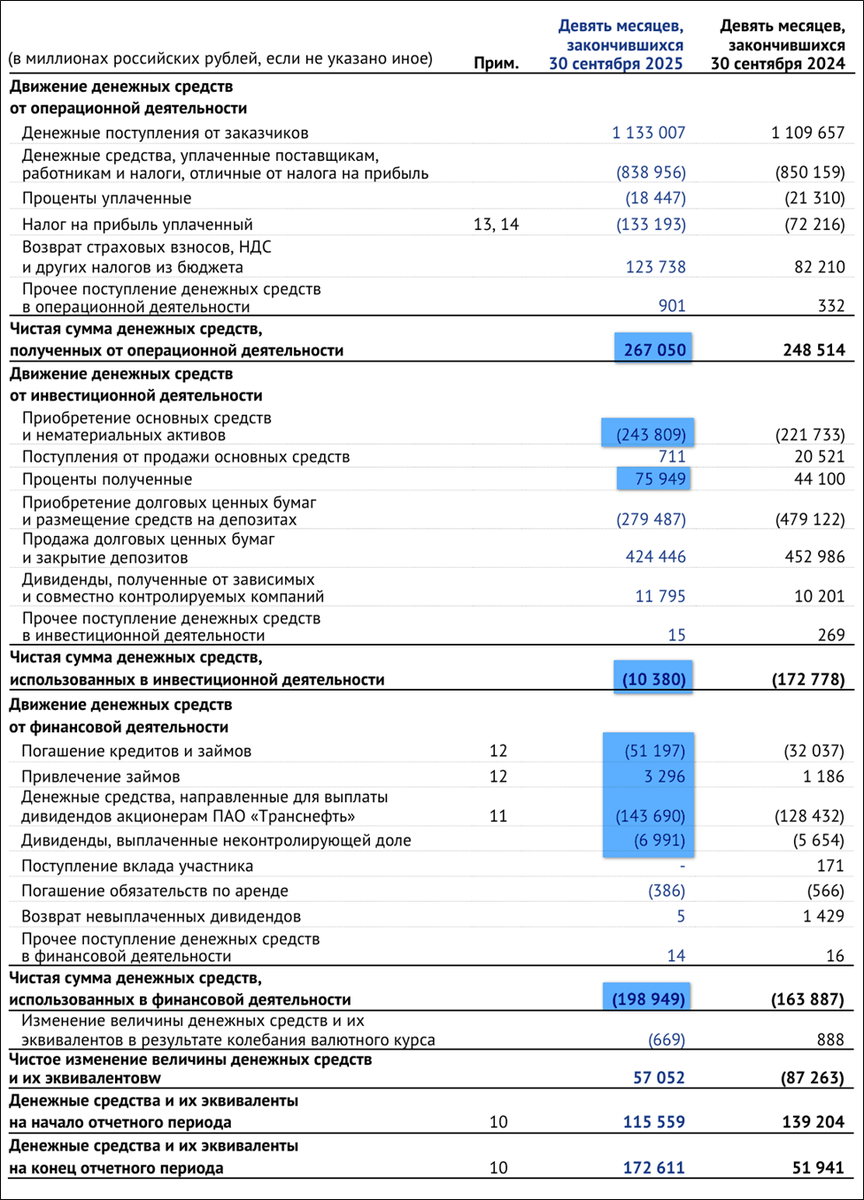

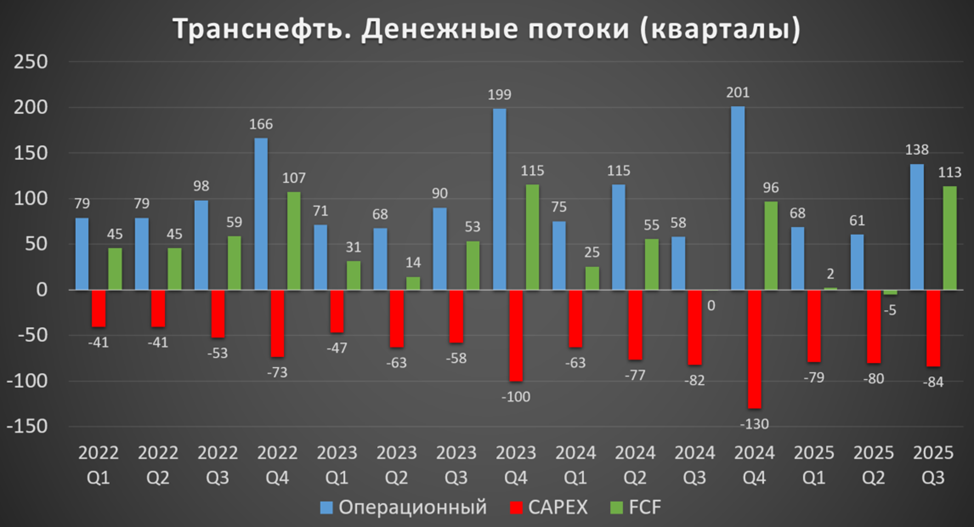

Денежные потоки

Денежные потоки за 9М 2025:

Операционный: +267 млрд (+7% г/г). Неплохой рост, несмотря на увеличение налогов.

Инвестиционный: -10 млрд (-17х г/г). Капитальные затраты 244 млрд (+10%). 76 млрд Транснефть получила процентами от финансовых активов. И более 11 млрд дивидендами от зависимых компаний.

Финансовый: -199 млрд (+21% г/г). На 48 млрд уменьшены кредиты и займы. И 150 млрд ушло на выплату дивидендов.

Операционный поток в 3Q 2025 выше среднего, и он больше суммарного операционного потока за первые два квартала. Капитальные затраты тоже высокие. Но, в итоге, свободный денежный поток рекордный +113 млрд. Но это во многом объясняется тем, что в первые два квартала FCF был очень слабым, поэтому FCF 9M 2025 = +111 млрд, но это тоже достойный результат.

Дивиденды

При определении размера дивидендов Транснефть руководствуется распоряжением Правительства РФ, предусматривающим выплату в размере не менее 50 % от нормализованной чистой прибыли по МСФО.

Летом 2025 года были выплачены рекордные дивиденды за 2024 год, которые составили 198,25₽. Доходность около 15% к текущей цене акций. Было распределено 50% от ЧП за этот период.

За 9М 2025 было заработано, ориентировочно, 166₽ на акцию, т.е. около 12,5% доходности.

Перспективы

Основным драйвером роста у Транснефти является регулярная индексация тарифов. С начала 2025 года они выросли в среднем на 9,9%. Согласно постановлению правительства, на период 2021-2030 годов рост тарифов Транснефти должен устанавливаться из их ежегодного прироста на 99,9% уровня прогнозируемого индекса потребительских цен на очередной период регулирования.

Ну и конечно, компания продолжает реализовывать инвестиционные программы.

За 9М 2025 финансирование капитальных вложений увеличилось на 10% до 244 млрд. В 2025 году завершается реализация проекта по расширению магистральных нефтепроводов в направлении порта Новороссийск. На территории Новороссийского судоремонтного завода осуществляется строительство универсального перегрузочного комплекса (УПК НСРЗ). Продолжается работа над проектом, направленным на обеспечение надежности системы магистральных трубопроводов и сохранение качества экспортных потоков нефти. Кроме того, увеличиваются объемы капитальных вложений на реализацию программы технического перевооружения и реконструкции трубопроводной сети.

Вообще программа развития 2024-2028г. составляет 1,5 трлн рублей.

Также сейчас обсуждается механизм, который позволит Транснефти не платить в региональные бюджеты 17% из налога на прибыль за счет инвестиционного налогового вычета.

Риски

Уменьшение объемов прокачки.

Рублевые доходы. У Транснефти все тарифы в рублях, т.е. результаты компании напрямую не зависят от курса доллара или цен на нефть. Поэтому сокращение объёмов прокачки напрямую влияет на выручку. Также из-за этого акции Транснефти слабо защищают от девальвации рубля.

Высокий капекс, из-за которого может сократиться финансовая подушка.

Санкций. В частности, ЕС может полностью запретить покупать трубопроводную нефть из России. Также возможно усиление санкций против Российской нефти, поставляемой морским путём. Всё это может существенно сказаться на уменьшении объемов прокачки и на будущих финансовых результатах.

Аварии и теракты. В частности, 14.11.25 в порту Новороссийска были повреждены резервуар и причал «Черномортранснефти».

Налоговые и прочие регуляторные риски. Этот риск реализовался в 2024 году. Но после 2030 года, налог на прибыль могут снизить с 40% до 25%. Это разумеется, позитивно скажется на результатах и дивидендах.

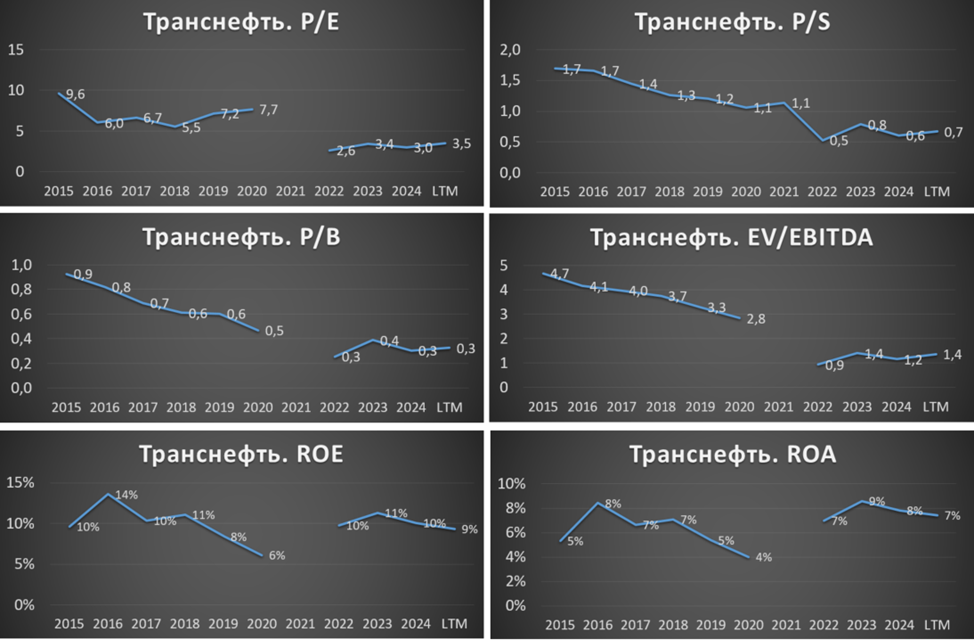

Мультипликаторы

Мультипликаторы ниже относительно исторических значений:

Капитализация 966 млрд (1332₽ за акцию);

EV/EBITDA = 1,4;

P/E = 3,5; P/S = 0,7; P/B = 0,3;

Рентаб. EBITDA 39%; ROE = 9%; ROA = 7%.

Выводы

Транснефть — крупнейшая в мире трубопроводная компания в области транспортировки нефти и нефтепродуктов. Более 78% акций принадлежит государству.

Операционные результаты немного снизились из-за санкций и ограничений ОПЕК+. Тарифы выросли на 10%. Ставка налога на прибыль 40% с начала года. Финансовые результаты 3Q 2025: выручка +5%, EBITDA+6%, ЧП -4% г/г. Финансовое положение отличное.

Капитальные затраты высокие. Но FCF 3Q 2025 рекордный, правда FCF за первое полугодие был отрицательным.

Компания стабильно выплачивает неплохие дивиденды. Доходность за 2025 год должна быть в районе 15%.

Основные перспективы связаны с ростом тарифов. Среди рисков: снижение объемов прокачки, усиление санкций, аварии и теракты.

По мультипликаторам компания стоит недорого. Расчетная справедливая цена акций 1550₽.

Мои сделки

На данный момент доля Транснефти в моём портфеле акций около 6%. Текущий результат в +5%, не считая дивидендов

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба