О компании

Levi Strauss & Co. (NYSE: LEVI) — один из крупнейших в мире производителей брендовой одежды и признанный лидер в области джинсовой моды. Под брендами Levi's и Signature by Levi Strauss компания разрабатывает, продвигает и продает джинсы, повседневную одежду и сопутствующие аксессуары для мужчин, женщин и детей. Дистрибуция осуществляется как напрямую, так и через оптовых продавцов и франчайзи. Бренд Beyond Yoga, приобретенный в 2021 году, специализируется на одежде для активного отдыха. География продаж охватывает Америку, Европу и Азию. Продукция компании реализуется более чем через 50 000 торговых точек по всему миру, включая около 3 200 магазинов, работающих под брендом Levi’s. Компания была основана в 1853 году, её акции торгуются на бирже с марта 2019 года.

В чем идея?

- Предстоящий год будет непростым для индустрии моды, за исключением сегмента джинсовой одежды в США. На фоне снижения потребительской уверенности возрастает интерес к инвестициям в наиболее сильные модные бренды, которые станут «базовыми» и сохранят свою долю в ежемесячном бюджете покупателей. Выдающееся наследие бренда и высокая лояльность клиентов делают Levi’s одним из таких примеров.

- Здоровый рост сегмента прямых продаж, обозначенного компанией в качестве стратегического приоритета, отражает успех её текущей стратегии. Лояльная аудитория все чаще ориентируется на фирменные магазины и официальный сайт, что позволяет Levi’s максимально использовать преимущества омниканальной модели продаж.

- Пересмотр продуктовой линейки, оптимизация численности персонала и увеличение доли прямых продаж формируют основу для повышения маржинальности после завершения переходного периода, связанного с дополнительными расходами.

- Акции Levi’s резко снизились после последнего отчёта о прибыли, поскольку рынок негативно воспринял слабый прогноз на ближайший квартал. При этом фактические результаты за 3-й квартал 2025 финансового года превзошли ожидания менеджмента, что привело к повышению прогноза на весь финансовый год.

Почему нам нравится LEVI STRAUSS & CO?

- Причина 1: Узнаваемость бренда как залог устойчивости при снижении потребительских настроений

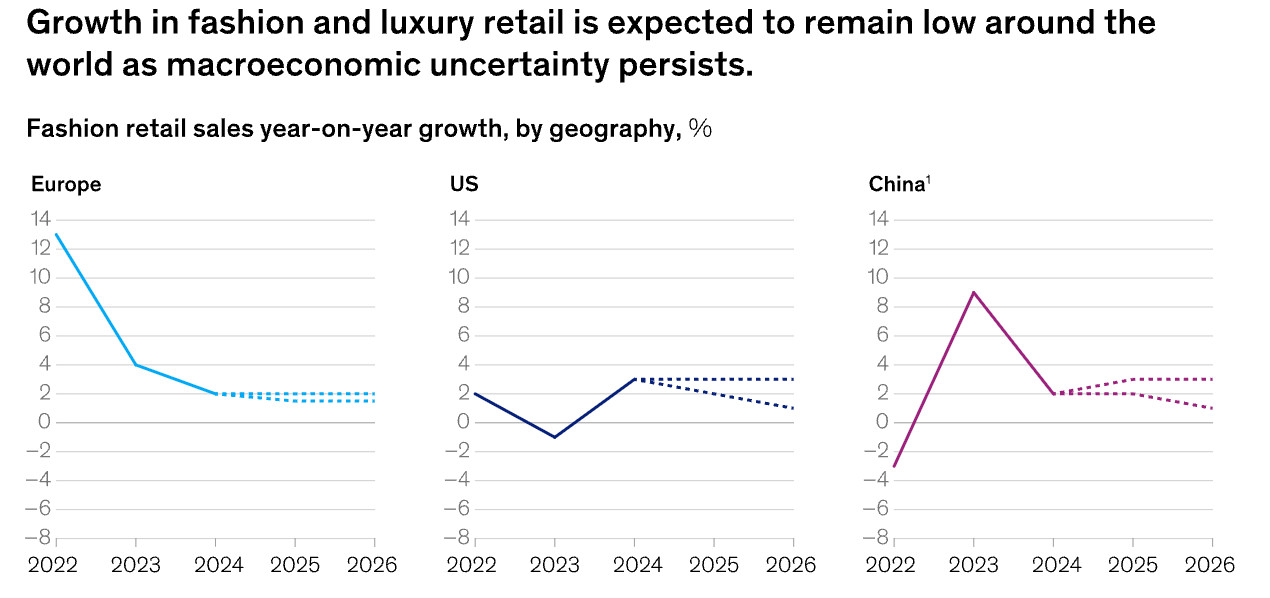

Мировая индустрия моды переживает замедление роста после ажиотажного спроса прошлых лет. Усиление макроэкономической неопределённости, снижение потребительской уверенности на фоне ослабления рынка труда, а также введение торговых пошлин в 2025 году продолжают оказывать давление на поведение покупателей, прежде всего, в США. Ожидается, что в 2026 году неопределённость сохранится: согласно исследованиям McKinsey и BOF Insights, темпы роста американского фэшн-рынка могут замедлиться до 1%–3%, при этом европейский рынок покажет стабильный рост на уровне 1%–2%. В таких условиях ключевым фактором успеха станет гибкость брендов: корректировка цен, оптимизация цепочек поставок и меры повышения эффективности позволят компаниям сохранить рентабельность в условиях влияния пошлин на себестоимость продукции.

На рынке США джинсовый сегмент занимает особое положение. Одежда из денима отличается высокой частотой покупок — в среднем 3,1 раза в год. Данные опросов показывают, что джинсы стали базовым элементом гардероба для взрослых американцев: 57% носят их регулярно, а 31% — ежедневно. Это делает джинсовый сегмент уникальной нишей, менее подверженной циклическим спадам: по прогнозам Grand View Research, среднегодовой темп роста (CAGR) рынка джинсов в США в период с 2025 по 2030 годы составит 5,3%, что выше средних показателей по индустрии моды в целом.

Более того, становясь более избирательными в расходах, потребители все чаще отдают предпочтение проверенным брендам с гарантированным качеством. Levi’s по праву считается культовым брендом с колоссальным уровнем узнаваемости: в сознании покупателей само название Levi’s — практически синоним слову «джинсы». Культурная значимость бренда остается устойчивой, что наглядно подтвердил выход трека Бейонсе Levi's Jeans. По заявлению Levi’s, это была исключительно собственная инициатива певицы, которую компании впоследствии удалось использовать в маркетинговых целях, запустив совместную коллекцию с певицей и сделав ее лицом бренда.

Изначально ориентируясь преимущественно на мужскую аудиторию, Levi’s успешно диверсифицировала бизнес, увеличив продажи женской одежды. В 2024 году бренд занял 1-е место в сегменте женских джинсов в США. Доля женского направления выросла с 20% от общего объема продаж в 2015 финансовом году до 39% по итогам первых девяти месяцев 2025 финансового года.

Ассортимент продукции также расширяется. Levi’s использует свою экспертизу в дениме для диверсификации предложения за счет «верха» — футболок, рубашек, — а также аксессуаров. На товары, не относящиеся к джинсовым брюкам, пришлось 38% выручки за девять месяцев 2025 года. Приобретение бренда одежды для активного отдыха Beyond Yoga дополнительно расширило портфель компании без ущерба для основных ценностей ключевого бренда.

Причина 2: Укрепление рыночных позиций и маржинальности благодаря ориентации на прямые продажи

В начале 2024 года Levi’s приняла обновлённую стратегию, которая включает в себя ряд последовательных шагов, объединенных единым видением: долгосрочное укрепление бренда за счет его культурной значимости, более тесный контакт с аудиторией, эффективное управление каналами продаж и оптимизация работы с ассортиментом и запасами.

Укрепление прямых продаж (DTC)

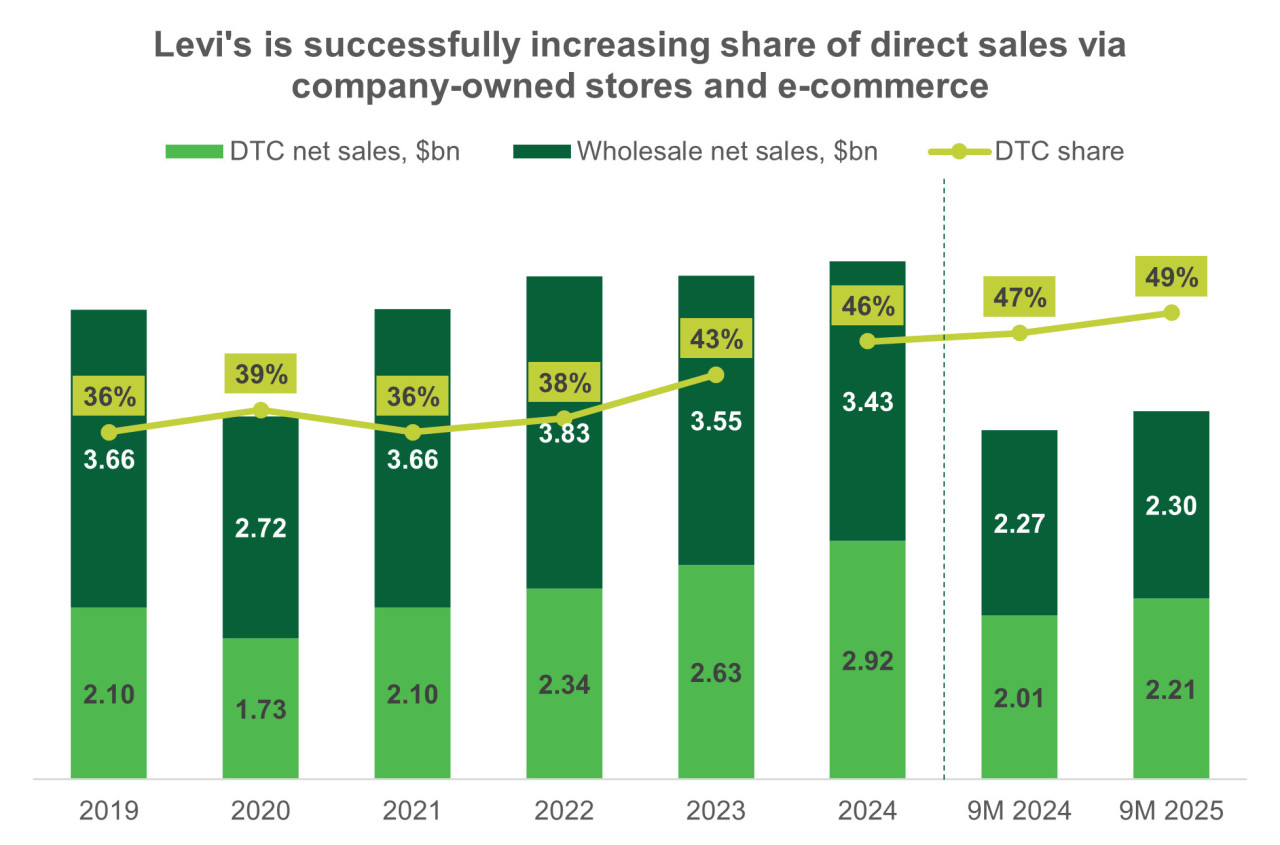

Одной из ключевых целей Levi’s является увеличение доли сегмента продаж напрямую потребителю (DTC). Хотя оптовые продажи по-прежнему приносят более половины выручки, сегмент DTC значительно опережает их по темпам роста. В частности, за первые девять месяцев 2025 года выручка в сегменте DTC выросла на 10,3% год к году (или на 10,6% в органическом выражении), тогда как в оптовом канале рост составил всего 1,2% (5,7% органически).

В последние годы доля DTC в бизнесе Levi’s стабильно росла. Снижение зависимости от оптовых партнеров выгодно сказывается на переговорных позициях бренда с дистрибьюторами. Если в 2021 году на топ-10 оптовых покупателей приходилось 32% чистой выручки Levi’s, то в 2024 году этот показатель снизился до 26%. Это не самый очевидный, но весьма важный результат смены модели дистрибуции.

Мы полагаем, что бренд, являющийся неотъемлемой частью американской культуры, только выиграет от максимального расширения собственного присутствия. Фокус внимания на DTC-каналах укрепит связь между потребителем и брендом, превращая его в полноценный Lovemark в гораздо большей степени, чем это возможно при работе через посредников. Подтверждением служат результаты программы лояльности Red Tab. Предлагаемые бонусы стандартны, но эффективны: более значительные скидки, доступ к лимитированным коллекциям, бесплатные доставка и возврат. Эти простые инструменты удержания клиентов позволили компании расширить базу участников программы с 4 млн человек в 2020 году до 38 млн к 1-му кварталу 2025 года.

*Примечание: данные за 2021 год рассчитаны приблизительно на основе комментариев менеджмента. Последние доступные данные — 1-й кв. 2025 года.

Омниканальное присутствие

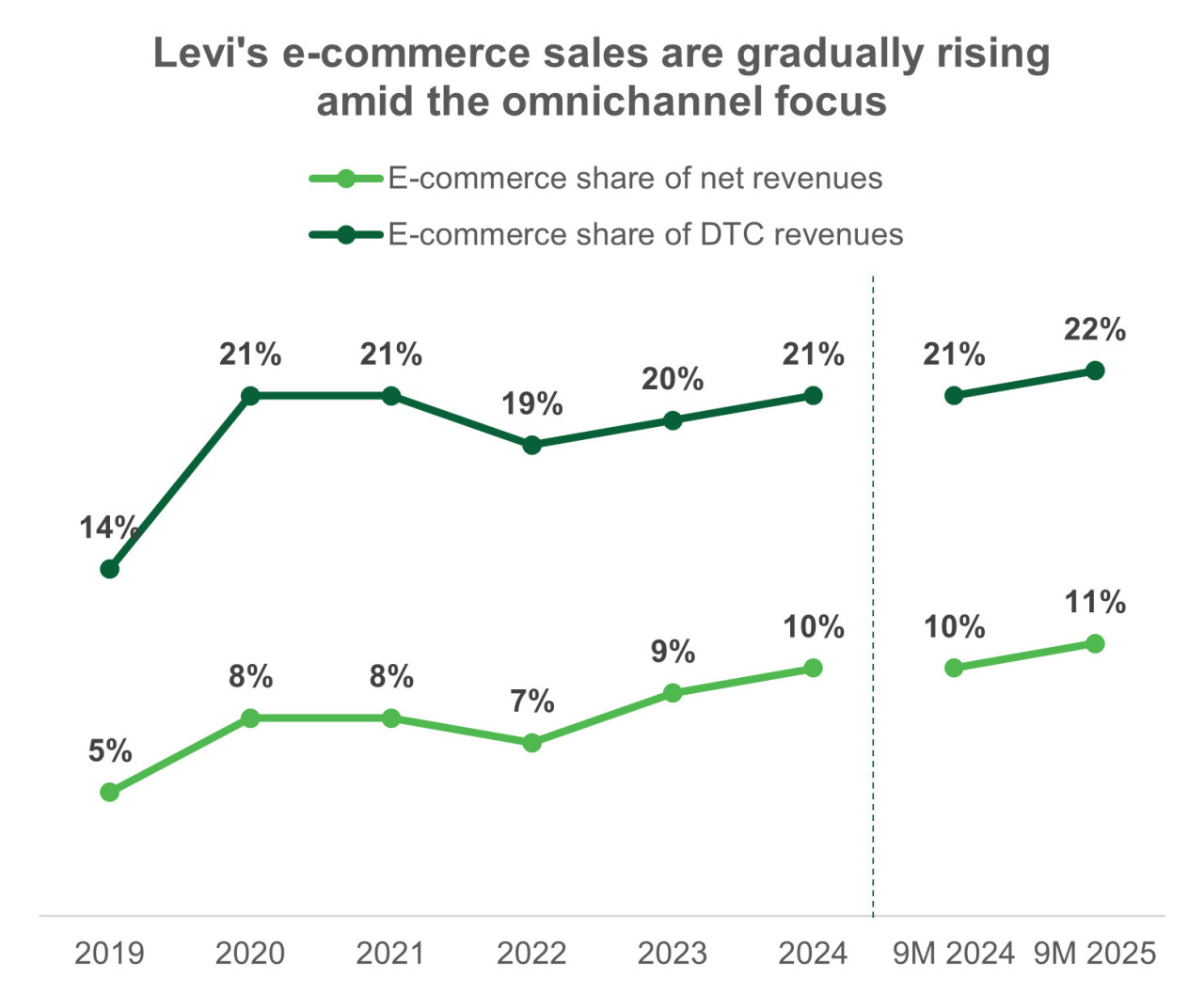

Электронная коммерция занимает центральное место в стратегии продаж Levi’s. Если в 2022 финансовом году на онлайн-продажи приходилось лишь 7% чистой выручки, то за девять месяцев 2025 года этот показатель вырос до 11% от всех продаж и составил около 22% от выручки сегмента DTC. Онлайн-ритейл является самым динамичным звеном прямых продаж: в последнем квартале цифровые продажи выросли на 18% в годовом исчислении против роста на 11% в сегменте DTC в целом.

Однако стратегия компании не сводится исключительно к развитию интернет-продаж. Примечательно, что еще несколько лет назад эксперты сходились во мнении, что онлайн-торговля в значительной степени вытеснит офлайн-шопинг. Сегодня же становится очевидно, что ключевая проблема онлайн-продаж — возвраты — по-прежнему не решена, особенно в индустрии моды. По оценкам Shopify, в среднем возвращается около 17% онлайн-заказов, причем в 65% случаев — из-за того, что вещь не подошла по размеру. Затраты на обработку возврата могут составлять от 20% до 65% от первоначальной стоимости товара. В таких условиях совмещение онлайн- и офлайн-каналов продаж становится для ритейлеров крайне выгодным экономически. Покупатели также все чаще выбирают гибридный формат: изучают товар онлайн, а примеряют и покупают его в магазине, или наоборот — примеряют в магазине и заказывают доставку через сайт.

Учитывая этот тренд, Levi’s стремится расширить омниканальное присутствие, используя синергию силы бренда, широкого охвата и цифрового опыта. Частью этого процесса является и увеличение количества физических магазинов.

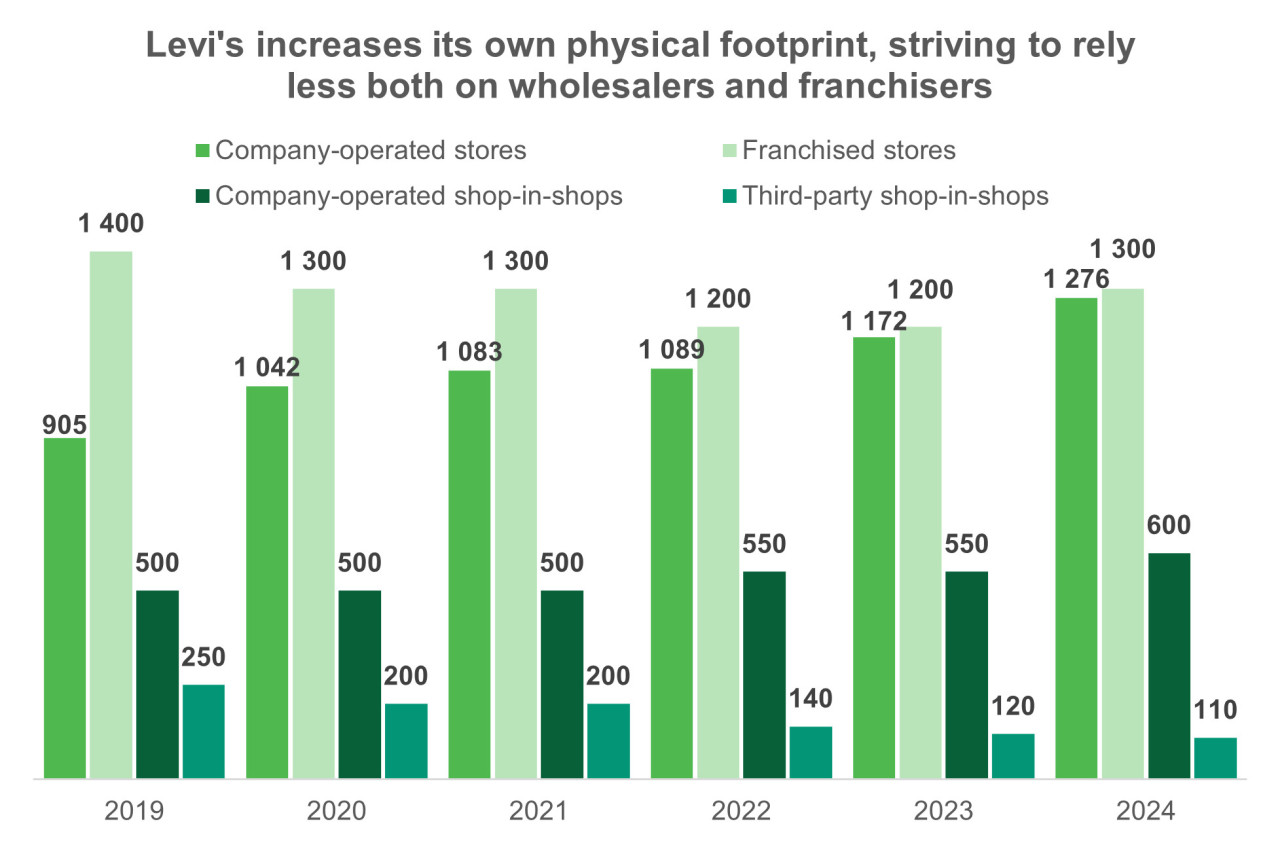

Хотя продукция Levi’s представлена более чем в 50 000 торговых точек по всему миру, значительная часть этого охвата обеспечивается за счет оптовых партнеров. Сейчас компания нацелена на расширение сети собственных магазинов, одновременно умеренно сокращая. Кроме того, Levi’s инвестирует в обновление и реновацию торговых точек от 3,5% до 4,5% выручки, чтобы соответствовать современным трендам и ожиданиям покупателей.

*Примечание: данные по франчайзинговым точкам и формату shop-in-shop (магазин в магазине) предоставлены компанией в виде округленных значений.

Оптимизация продуктовой линейки

Прямые продажи позволяют Levi’s тестировать новые концепции и оперативно получать информацию о том, как покупатели воспринимают новые коллекции. Это дает возможность быстро подстраиваться под вкусы аудитории и гибко управлять запасами.

С 2024 года компания проводит полную ревизию ассортимента с целью сделать предложение более структурированным и понятным. В 3-м квартале 2025 года этот процесс привел к сокращению ассортимента примерно на 15% по сравнению с прошлым годом и унификации коллекций: теперь около 40% складских позиций (SKU) являются общими для всех рынков по сравнению с 10% несколько лет назад.

Еще одним важным шагом стало усиление фокуса внимания на основном бренде. В 2024 году Levi's продала непрофильный обувной бизнес и бюджетный бренд Denizen. В 2025 году компания пошла дальше, продав марку Dockers за $311 млн с возможностью получения еще $80 млн в будущем. Dockers оказывал давление на общие показатели: например, в 2024 году органические продажи бренда упали на 4,6%, в то время как основной бренд Levi’s показал рост на 3,5%. Эта сделка позволит компании улучшить показатели и направить высвобожденные ресурсы — как финансовые, так и маркетинговые — на развитие флагманского бренда, а также продолжить выплаты акционерам.

Операционная эффективность

В 1-м квартале 2024 финансового года Levi’s запустила инициативу Project Fuel, направленную на повышение производительности и сокращение численности персонала. В рамках этой программы компания объявила о сокращении 10%–15% сотрудников по всему миру. Основная часть этих мер была реализована в течение 2024 года и сопровождалась разовыми расходами на реструктуризацию в размере около $189 млн.

Эта двухлетняя программа подходит к завершению, и в ближайшее время Levi’s может представить отчет о результатах и дальнейших стратегических шагах. Акцент на операционной деятельности помог компании сохранить рентабельность в период торговых войн и увеличения пошлин. Отсутствие разовых затрат и первые плоды повышения эффективности станут позитивным фактором для маржинальности в ближайшей перспективе. Принятые меры уже начинают оживлять продажи и улучшать показатели прибыльности Levi’s.

- Причина 3: Позитивные финансовые результаты и повышение годового прогноза

Выбранная стратегия уже приносит плоды, что наглядно подтверждают сильные результаты за 2025 год. За первые девять месяцев года выручка Levi’s выросла на 5,5%, а органический рост (скорректированный на продажу бренда Denizen и обувного бизнеса) составил 8%. Рост равномерно распределен по регионам: органический рост основного бренда составил 9% в США, 6,6% в Европе и 7,5% на рынках Азии. Бренд Beyond Yoga также показал позитивную динамику с ростом на уровне 8%.

Более того, за первые девять месяцев 2025 года Levi’s удалось увеличить валовую маржу на 1,95 процентного пункта (п.п.) до 62,1%. Благодаря экономии за счет операционных улучшений, операционная маржа выросла на 2,9 п.п. (при корректировке на прошлогодние расходы на реструктуризацию и обесценение активов).

Впечатляющие фактические показатели 2025 года позволили Levi’s повысить годовой прогноз после публикации последнего отчёта. Обновленный гайданс представлен для продолжающихся операций (без учета Dockers) и учитывает влияние тарифов в размере 30% на товары из Китая и 20% — из других стран.

- Прогноз роста выручки повышен с 1%–2% до 3%, а оценка органического роста — с 4,5%–5,5% до 6,0%.

- Ожидается расширение валовой маржи на 100 б.п. г/г (предыдущий прогноз — 80 б.п.).

- Прогноз скорректированной маржи по EBIT остался без изменений на уровне 11,4%–11,6%.

- Прогноз скорректированной прибыли на акцию (EPS) повышен с $1,25–$1,30 до $1,27–$1,32 (рост на 1,6% в средней точке диапазона).

Несмотря на это, акции Levi’s отреагировали снижением на сдержанный прогноз на 4-й квартал, в котором компания ожидает органический рост выручки на уровне 1% и сокращение валовой маржи на 1 п.п. относительно 4-го квартала 2024 года. Основная причина — отсутствие 53-й недели в 2025 году, что является стандартным бухгалтерским эффектом для ритейла: дополнительная неделя сама по себе обеспечивает 4 п.п. роста выручки и 0,2 п.п. роста валовой маржи. Остальное — влияние торговых пошлин.

Несмотря на временную слабость квартального прогноза, 2025 год оказался для Levi’s более успешным, чем ожидалось ранее. Компания эффективно оптимизировала операционные процессы, избавилась от непрофильных брендов и активов, что отражается в ускорении роста выручки и повышении рентабельности. На этом фоне текущее снижение котировок формирует привлекательную точку входа для инвесторов.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба