Аналитики «Финама» подготовили стратегию по ТМТ-сектору, в которой представили прогнозы и рекомендации.

По итогам 2025 года объем мирового рынка ИКТ (информационных и телекоммуникационных технологий) вырос на 10% и составил $5,5 трлн., что на $100 млрд выше опубликованных в июле оценок. По прогнозу Gartner, в 2026 году рынок практически сохранит темпы роста, и его объем достигнет $6,1 трлн. Рубеж в $7,0 трлн будет превзойден в 2029 году ― на год раньше, чем ожидалось.

Быстрее всего ― на 46,8% за год ― вырос сегмент дата-центров (ЦОД), достигший $489,5 млрд. Здесь темпы прироста вдвое обогнали ожидания. В 2026 году затраты на дата-центры увеличатся на 19% и составят $582,5 млрд, а к 2030 году, по нашим расчетам, приблизятся к $1,0 трлн. Перспективные ниши, в частности, сегмент кабельных и соединительных решений, открывают возможности для новых игроков, таких как китайская компания Luxshare Precision Industry.

Прогнозы объема рынка искусственного интеллекта (ИИ) радикально пересмотрены в сторону повышения. Общий объем затрат на ИИ в 2026 году составит $2,5 трлн (+44% (г/г)), а в 2027 году ― $3,3 трлн (+32% (г/г)).

Набирает обороты «aгентный» ИИ, который берется за полную автоматизацию задач пользователей и бизнеса ― от определения потребности до принятия и исполнения решений. Заметный игрок сегмента агентного ИИ ― компания Salesforce, внедрившая в мессенджер Slack ИИ-агента Agentforce, уже через год после запуска превысивший $500 млн по ARR. Агентный ИИ вернул «второе дыхание» социальной сети Pinterest, работающей по рекламной модели.

Облачные сервисы — это ядро экосистемы ИИ, предоставляющее ресурсы интеллектуальным агентам. К 2030 году облачный рынок достигнет $2,1-2,3 трлн, а к 2035 году ― превысит $3,0 трлн. Самым быстрорастущим направлением в отрасли облачных вычислений являются сервисы облачной инфраструктуры — IaaS, темпы роста здесь составляют 30% в год. Крупнейшие облачные провайдеры ― Amazon, Microsoft, Google и Oracle ― продолжают консолидировать рынок.

Замена человека на ИИ девальвирует квалификацию работников и сбрасывает с «парохода современности» модель общества знаний, когда специалист зарабатывал благодаря высоким компетенциям. Бигтех, который контролирует всю экосистему ИИ, видится массовому инвестору островом спасения сбережений на длинном горизонте. Этим объясняется устойчивость цены акций «большой пятерки» технологических компаний ― Alphabet, Amazon, Apple, Microsoft и NVIDIA.

В отсутствие новых публичных компаний индустрии ИИ (все перспективные проекты поглощает бигтех) центральными событиями рынка IPO стали размещения компаний блокчейн-индустрии. В 2026 году первым проводит IPO оператор цифровой инфраструктуры блокчейна BITGо.

Крупнейшим и самым опытном игроком рынка ИИ в России, безусловно, остается «Яндекс». Трансформация рынка труда тревожит программистов, но создает океан возможностей для онлайн-платформ поиска работы и HR-tech, где 60% рынка занимает HeadHunter.

Акции эмитентов сферы IТ-разработки измеряют глубину «провала разочарования», пока компании ищут способы подъема на «плато продуктивности». Мы полагаем, что текущий момент благоприятен для долгосрочного инвестирования в акции российских разработчиков. Судя по сообщениям СМИ, первыми воспользовались открывшейся возможностью стратегические инвесторы, которые приобретают крупные пакеты акций публичных российских компаний-лидеров отдельных сегментов отрасли.

Торговые идеи в секторе ТМТ

TMT индустрия: пятилетка начинается со строительства фундамента

По итоговым подсчетам Gartner, объем глобального рынка ИКТ (информационных и телекоммуникационных технологий) в 2025 году составил $5,540 трлн. Это на $100 млрд выше опубликованных в июле тем же источником прогнозов. Исследователи ожидают, что в 2026 году рынок вырастет на 9,9% и достигнет $6,084 трлн. Следующий, седьмой триллион добавится уже к 2029 году ― на год раньше, чем предсказывали наши прежние расчеты.

Рис. 1. Глобальные затраты на ИКТ. Использованы данные и прогноз Gartner на 2026 год, а также прогноз аналитиков ФГ «Финам»

Cегмент дата-центров (ЦОД) по итогам года вырос на 46,8% до $489,5 млрд, значительно опередив прогнозы Gartner как по объему рынка (ожидалось $405,6 млрд), так и по темпам прироста, составлявшим в прогнозе Gartner лишь 23%. В совокупности на ЦОД и «аппаратное обеспечение» (компьютеры и другую технику) корпорации израсходовали $1,274 трлн ― больше, чем на «программное обеспечение» ($1,244 трлн). Такое положение дел нарушает всю концепцию развития IТ-индустрии последних лет, согласно которой расходы на программное обеспечение и IТ-сервисы должны постепенно вытеснять затраты на оборудование. Возможно, в силу инерции мышления в прогнозе Gartner на 2026 год «справедливость восстанавливается», темпы роста затрат на ЦОД «пикируют» с 46,8% до 19%, и «софт» снова одерживает верх над «железом».

Исходя из анонсированных инвестиций в новые дата-центы (от $3,2 до $7,0 трлн до 2030 года), мы, однако, полагаем, что темпы прироста рынков ЦОД и аппаратного обеспечения резко не упадут. Ключевые производственные факторы ИИ ― не столько алгоритмы, сколько «грубая сила» кластеров GPU и гигаватты электроэнергии. По оценке CloudCitrix, именно на ИИ будет приходиться 70% спроса на услуги ЦОД в 2030 году. Уже сейчас программист пишет код при помощи чат-бота, и даже если сам и использует ноутбук, то ассистирующий ему бот эксплуатирует большую языковую модель, развернутую в облаке, в распределенной системе дата-центров Google, Microsoft или Amazon. Рынки софта и IТ-сервисы стали гораздо сильнее зависеть от дата-центров и облаков.

Поскольку прогнозы Gartner построены лишь до 2026 года, мы экстраполировали их в консервативном сценарии, сделав предположение об умеренном снижения темпов прироста.

Рис. 2. Динамика объема глобального рынка дата-центров (в млрд $) до 2030 года, по прогнозам Precedence Research, Statista и Fortune Business Insights

В McKinsey полагают, что всего на инфраструктуру дата-центров, ориентированных на ИИ, понадобится $5,2 трлн., из которых $3,1 трлн, или 60%, уйдут на чипы и другое «железо», $1,3 трлн, или 25%, ― на электроэнергию, охлаждение и оборудование и $800 млрд, или 15%, ― на материалы и девелопмент.

Активнее всех сейчас вкладываются в строительство фундамента будущего гиперскейлеры (крупнейшими из которых владеют компании бигтеха), которые в 2025 году инвестировали в строительство новых дата-центров $350 млрд ― это 58% совокупных капитальных вложений в отрасль, составивших, по данным CloudCitrix, $598 млрд. Бигтех не только строит сам, но и участвует в качестве инвестора в сделках по строительству дата-центров другими компаниями, входящими в экосистему ИИ. К примеру, прошедшей осенью NVIDIA согласилась инвестировать $100 млрд в построение дата-центра OpenAI (разработчика Chat GPT). 8 сентября Microsoft обязалась инвестировать $17-20 млрд в 5-летний проект компании Nebius по строительству дата-центров, а 6 октября была объявлена сделка между OpenAI и AMD, по условиям которой Open AI в течение нескольких лет установит в своих дата-центрах процессоры AMD с расчетом на потребление 6ГВт ― то есть около 3% от будущей мощности всех дата-центров планеты (по оценке McKinsey).

Прогнозы объема рынка искусственного интеллекта (ИИ) в очередной раз радикально пересмотрены в сторону повышения. Публикация Gartner от 15 января 2026 года, образно говоря, «порвала» предыдущие прогнозы других исследовательских компаний, в том числе и такой крупной как IDC[1]. Согласно Gartner, общий объем затрат на ИИ в 2026 году составит $2,5 трлн (+44% (г/г)), а в 2027 году ― $3,3 трлн (+32% (г/г)), что в 4 раза выше прежних оценок (рис. 3). Безусловно, разные исследователи по-разному определяют и измеряют «рынок ИИ» и «расходы на ИИ», но цифры Gartner фактически означают, что сейчас уже треть всех расходов на IТ можно так или иначе связать с затратами на ИИ.

Рис.3. Глобальные затраты на искусственный интеллект. Использованы данные Gartner и IDC. Серой линией показан средний из предыдущих прогнозов CVS, Next Move и Statista

По словам вице-президента Gartner по исследованиям Джона Дэвида Лавлока, в 2026 году ИИ угодит в «провал разочарования». Однако пострадают от этого только стартапы и специализированные компании. Потенциальные покупатели, уже поэкспериментировавшие с ИИ, не будут спешить приобретать у стартапов инновационное программное обеспечение и услуги. Этим воспользуются крупнейшие вендоры, такие как Microsoft, которые встраивают возможности ИИ в очередные версии своих продуктов и усиливают маркетинг.

На наш взгляд, такой сценарий повторяет историю новых компаний эпохи «доткомов», когда Microsoft встроила в операционную систему Windows бесплатный браузер Internet Explorer, лишив Netscape и другие стартапы, разрабатывавшие браузеры, источника выручки. Хотя от схлопывания «пузыря доткомов» на рубеже веков пострадали и акции Microsoft, сейчас капитализация компании в 40 раз превышает ее стоимость в 1996 году, когда был выпущен Internet Explorer.

Поэтому «провал разочарования» с позиций бигтеха ― вовсе не провал, а котлован, над которым следует возвести величественную экосистему будущего ИИ. Ее образуют три элемента (рис. 4) ― инфраструктура, которую обеспечивают ЦОД и полупроводниковая индустрия, облачные сервисы, используемые большими языковыми моделями и поисковыми машинами, и агентный ИИ, автоматизирующий выполнение задач пользователя.

Рис. 4. Экосистема искусственного интеллекта

Примером крупного игрока сегмента агентного ИИ может служить известная как лидер рынка SaaS компания Salesforce, внедрившая ИИ-агента Agentforce в свой корпоративный мессенджер Slack. В ходе пилотного проекта Agentforce участвовал в 500 тыс. диалогов на сайте Salesforce, и в 98% случаев диалог не требовал помощи оператора. С помощью Agentforce было заключено 8 тыс. сделок. За I квартал 2026 финансового года Agentforce позволил сократить 500 сотрудников клиентской поддержки и сэкономить около $50 млн.

Облачные сервисы — это ядро экосистемы ИИ, которое предоставляет ресурсы интеллектуальным агентам. К 2030 году облачный рынок достигнет $2,2-2,3 трлн (рис. 5), причем прогнозы различных исследователей не только повышаются, но и лучше согласуются друг с другом. Отметим, что отдельные прогнозы объема облачного рынка на 2035 год превышают $3 трлн.

Рис. 5. Объем мирового рынка облачных сервисов

Удовлетворить растущий спрос разработчиков ИИ на вычислительные ресурсы способны лишь крупнейшие облачные платформы, поэтому закономерно, что в изменении структуры рынка, за которой наблюдают исследователи SRN, прослеживается долговременный тренд на консолидацию.

Так, в III квартале 2025 года на Amazon, Microsoft и Google пришлось 63% рынка облачных услуг ― на один процентный пункт больше, чем годом ранее. Microsoft, занимающая 20% рынка, и Google, на которую приходится 13%, медленно нагоняют лидирующую с долей 29% Amazon.

Среди других заметных игроков: Oracle удерживает свои 3% рынка, а Alibaba и Salesforce, хотя и наращивают выручку, но медленнее рынка в целом. SRN отмечает также успехи CoreWeave (около 1%) и нового игрока ― Nebius N.V.

Спрос со стороны ЦОД стимулирует развитие технологий в энергетике и полупроводниковой индустрии. Исследователи McKinsey прогнозируют к 2030 году рост суммарной мощности дата-центров до 219 ГВт, со средними темпами 22% год, с сохранением цены услуг в расчете на единицу мощности. По существующим прогнозам, американские дата-центры в 2030 году будут потреблять от 7,8% до 12% всей электроэнергии в стране (сейчас ― около 5%). При этом 44% используемой энергии придется на серверы, специально оптимизированные для работы с ИИ. По оценке Gartner, на такие серверы приходится 17% всех инвестиций ИИ.

Полупроводниковая индустрия образует фундамент экосистемы ИИ. Новые языковые модели требуют высокопроизводительных чипов памяти новых стандартов, а пользовательские устройства с ИИ (смартфоны, модемы) поднимают спрос на интегральные микросхемы.

По данным WSTS, в 2025 году объем мирового рынка полупроводников достиг $772 млрд (+23% (г/г)), что значительно превысило отраслевые ожидания (рис. 6). С учетом ускорения динамики WSTS повысила прогноз на 2026 год до $975 млрд (+26% (г/г)). Рубеж в триллион долларов рынок полупроводников превзойдет в 2027 году, а в 2030 году его объем, по мнению BCC Research, превысит $1,6 трлн.

Рис. 6. Глобальный рынок полупроводников по оценкам WSTS, Gartner, KPMG и Precedence

Оптимизм обосновывается растущей потребностью агентного ИИ в вычислительных ресурсах, который распространяется внутрь экосистем через спрос на дата-центры и установленные в них серверные кластеры, реализуясь в конечном итоге в росте спроса на чипы. Конкуренция бигтехов за лидерство в ИИ и облачных сервисах стимулирует спрос на чипы, компенсируя замедление спроса в потребительской электронике, более чувствительной к торговым конфликтам.

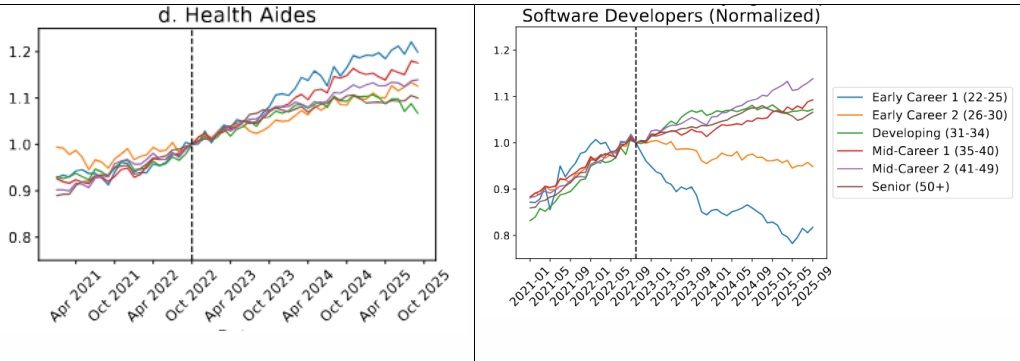

ИИ уже трансформирует рынок труда программистов. В исследовании влияния ИИ на рынок труда профессор Эрик Бриньолофсон и его коллеги из Стэнфордской лаборатории цифровой экономики отметили падение на 20% уровня занятости разработчиков софта в возрастной группе 20-25 лет, маркетологов и специалистов служб поддержки аналогичного возраста (рис.7, справа).

Рис. 7. Влияние ИИ на найм персонала по уходу за пациентами (слева) и программистов (справа) в различных возрастных группам, по данным Э. Бриньолофсона, Б. Чандара и Р. Чена

При этом не наблюдалось какого-либо влияния ИИ на занятость персонала по уходу за пациентами (сиделок и нянечек). Резкий перелом тренда на графике спроса на программистов произошел осенью 2022 года, когда был открыт доступ к Chat GPT. Попытка ученых «подсластить пилюлю» теорией, что внедрение ИИ сокращает вакансии лишь для «джуниоров» ― начинающих программистов, труд которых можно полностью автоматизировать, ― не выглядит убедительной. Нет причин ожидать, что ИИ к 2030 году не дорастет до уровня «мидлов», а затем и «сеньоров».

Опасения инвесторов относительно рынка труда ― причина феноменальной устойчивости акций бигтеха. Несмотря на высокую цену акций, аналогии с «пузырем доткомов» и опасения по поводу сложных «кольцевых сделок», инвесторы полагают, что весь будущий рост экономики будет аккумулирован узким клубом корпораций, капитализация каждой из которых превышает $2 трлн. Поскольку вся экосистема ИИ находится под контролем компаний бигтеха, именно они и видятся массовому инвестору островом спасения сбережений на длинном горизонте. При этом риск принудительного разукрупнения компаний бигтеха регуляторами в период обострения экономической и политической конкуренции условных «Запада» и «Юга» представляется крайне низким.

Несмотря на рекордный объем венчурных инвестиций в ИИ, наиболее интересные новые компании этого сектора не становятся публичными. Наибольший интерес на глобальном рынке IPO в 2026 году, как и в предыдущем, вызывают размещения представителей блокчейн-индустрии. Главные причины бума IPO блокчейн-компаний ― зрелость крипторынка и смягчение регулирования. Совокупная рыночная капитализация рынка цифровых активов превышает сейчас $3 трлн, а средние темпы прироста (CAGR) за период с 2019 по 2024 гг., по данным Frost & Sallivan, составили 76%.

Зачинщиком роста интереса к эмитентам блокчейн-индустрии, стали IPO оператора стейблкоинов Circle (CRCL), которое состоялось 5 июня 2025 года, и последовавшее 13 июля размещение криптобиржи Bullish (BLSH). В сентябре к ним присоединились криптобиржа Gemini Space Station (GEMI) и оператор залогового кредитования Figure Technology (FIGR). Рынок IPO вышел из спячки, и среди андеррайтеров снова появились Goldman Sachs, BofA Securities и другие гиганты.

В 2026 году первым IPO блокчейн-индустрии должно стать размещение компании BitGo, запланированное на 22 января. Это компания предоставляет четыре основных вида услуг:

1. Мультиподписные и MPC-кошельки для самостоятельного хранения клиентами их цифровых активов с применением запатентованных криптографических технологий.

2. Квалифицированные кастодиальные решения (хранение цифровых активов на отдельных счетах с максимальной защитой, соответствием регуляторным требованиям и использованием холодного хранения; фидуциарные обязанности, страхование активов и т.д).

3. Решения для ликвидности и премиум-обслуживания (стейкинг, займы и кредиты, трейдинг, управление цифровыми активами, включая вестинг и разблокировку токенов).

4. Инфраструктура как услуга (IaaS), включая платформу для выпуска и управления цифровыми активами, в том числе Stablecoin-as-a-Service и Crypto-as-a-Service.

BitGo обслуживает свыше 4900 клиентов и более 1,1 млн пользователей из 100+ стран, поддерживает более 1500 цифровых активов, а объем активов на платформе превышает $100 млрд. Основные рынки — США и крупнейшие финансовые центры Северной Америки, Европы и Азии.

Выручка BitGo Holdings в 2024 году составила $3,0 млрд, на 232,6% больше, чем годом ранее ($926 млн). Еще более удачным оказался для компании 2025 год ― прогноз выручки составляет от $16,0 млрд до $16,1 млрд при операционной прибыли от $3,1 млн до $3,5 млн. Основной вклад в выручку вносит непосредственно торговля цифровыми активами, подчиненное значение имеют стейкинг (2%) и выпуск стейблкоинов (0,5%).

Платформы и приложения

Salesforce (CRM) — американская технологическая компания и глобальный лидер на рынке программного обеспечения (CRM). Платформа компании объединяет решения для продаж, маркетинга, обслуживания клиентов, аналитики и управления корпоративными данными, а в последние годы активно развивается в направлении облачных и ИИ-сервисов для автоматизации бизнес-процессов и поддержки принятия решений в корпоративном сегменте.

Отчетность за III квартал 2026 финансового года подтвердила устойчивость операционной динамики и ускорение ключевых направлений роста. Квартальная выручка составила $10,3 млрд, увеличившись на 9% (г/г), при этом подписочная выручка достигла $9,7 млрд (+10% (г/г)). Показатели будущих доходов продолжают улучшаться: текущие обязательства по контрактам (cRPO) выросли до $29,4 млрд (+11% (г/г)), а общий объем RPO достиг $59,5 млрд (+12% (г/г)).

Ключевым драйвером остаются направления Data 360 и Agentforce. Совокупный ARR (годовая повторяющаяся выручка) этих продуктов приблизился к $1,4 млрд, что соответствует росту на 114% (г/г), при этом ARR Agentforce превысил $0,5 млрд, показав рост более чем в три раза за год. С момента запуска компания закрыла свыше 18,5 тыс. сделок по Agentforce, из которых более 9,5 тыс. — платные, а количество аккаунтов в промышленной эксплуатации выросло на 70% (кв/кв). Платформа обработки данных также масштабируется: в 3К через Data 360 было обработано около 32 трлн записей, что подчеркивает растущую нагрузку со стороны корпоративных клиентов и расширение сценариев использования ИИ и аналитики.

Стратегически важным шагом остается интеграция Informatica, которая усиливает позиции Salesforce в управлении корпоративными данными (каталог, качество, интеграция и метаданные), снижает риски использования AI в корпоративных системах и укрепляет конкурентное преимущество платформы Data 360. В результате Salesforce все больше трансформируется из классического CRM-провайдера в экосистему для «агентных предприятий», где данные, ИИ и бизнес-приложения объединены в единую среду.

Наш текущий рейтинг по акциям Salesforce – «Покупать» с целевой ценой $321,42 (апсайд 41,5%).

Oracle Corp (ORCL) — американская технологическая компания, провайдер корпоративного программного обеспечения и облачной платформы Oracle Cloud. Компания остается одним из бенефициаров продолжающегося бума в сегменте облачных вычислений и ИИ-инфраструктуры

Oracle отчиталась за III квартал 2025 года о выручке $16,1 млрд, что соответствует росту на 14% (г/г). Основным драйвером стал облачный сегмент: совокупные продажи Cloud составили $8,0 млрд (+34% (г/г)), при этом инфраструктурное направление (IaaS) показало особенно сильную динамику — $4,1 млрд (+68% (г/г)), что отражает высокий спрос на GPU- и серверные мощности для задач, связанных с ИИ. GAAP-чистая прибыль выросла до $6,1 млрд (+95% (г/г)), GAAP EPS — до $2,10 (+91% (г/г)). В то же время операционная маржа снизилась на 1 п.п. до 29% на фоне ускоренного роста операционных и инвестиционных расходов.

Ключевым фактором, вызвавшим осторожность рынка, стал рост долговой нагрузки. Совокупный долг увеличился до $108,1 млрд с $92,6 млрд годом ранее на фоне масштабной инвестиционной программы. За 9 месяцев капитальные затраты составили около $20,5 млрд против $6,3 млрд годом ранее — средства направляются на строительство дата-центров и расширение GPU-инфраструктуры. Одновременно компания зафиксировала рекордный объем Remaining Performance Obligations (RPO) на уровне $523 млрд, что указывает на высокий уровень законтрактованной будущей выручки и высокую предсказуемость денежных потоков.

Основные риски связаны с возможным замедлением спроса на облачные и ИИ-решения, ростом процентных ставок и инфляции, что может усилить давление на финансовые показатели в условиях высокой долговой нагрузки и капиталоемкости бизнеса.

В январе 2026 года Oracle столкнулась с иском со стороны держателей корпоративных облигаций, которые утверждают, что компания ввела их в заблуждение по поводу планов заимствований для финансирования расширения ИИ-инфраструктуры. Иски связаны с выпуском $18 млрд облигаций и последующим дополнительным займом в $38 млрд, что привело к падению стоимости долговых бумаг и отражает растущие опасения по поводу кредитного риска.

Наш текущий рейтинг по акциям Oracle Corp ― «Покупать» с целевой ценой $224,00, апсайд ― 17,2%.

Pinterest (PINS) — платформа с элементами фотохостинга и e-commerce, монетизация которой в основном строится на рекламных доходах. Компания успешно масштабирует аудиторию и международный трафик, при этом делает ставку на продуктовые ИИ-инициативы для повышения конверсии и средней выручки на пользователя.

Компания за III квартал 2025 года продемонстрировала позитивную динамику операционных показателей. Выручка составила $1049 млн, увеличившись на 17% (г/г), а база ежемесячно активных пользователей достигла примерно 600 млн, что соответствует росту на 12% (г/г). Существенное увеличение рекламных показов на 54% (г/г) указывает на расширение охвата и вовлеченности аудитории, особенно на международных рынках. С точки зрения прибыльности, компания показала заметное улучшение финансовых результатов. Чистая прибыль достигла $92 млн, что соответствует росту более чем в три раза по сравнению с аналогичным периодом прошлого года, а скорректированная EBITDA увеличилась на 24% (г/г) до $306 млн. Маржа EBITDA составила 29%, прибавив около 2 п.п. за год, тогда как маржа чистой прибыли выросла до 9% с 3% годом ранее, что подтверждает увеличение эффективности.

Компания увеличивает свое присутствие в новых регионах: в глобальном выражении показатель APRU увеличился на 5% (г/г), при этом в Европе ARPU вырос примерно на 31% (г/г), а в остальных международных регионах — на 44% (г/г).

Значительный акцент компания делает на развитии продуктов с использованием ИИ. В III квартале 2025 года расходы на НИОКР выросли примерно на 16% (г/г) и достигли $215 млн. Эти инвестиции направлены не только на фундаментальные разработки, но и на практическую реализацию ИИ-функций, включая улучшенный визуальный поиск, визуальную языковую модель (VLM), Pinterest Assistant и набор инструментов Performance+ для рекламодателей. Особый интерес представляет Pinterest Assistant, который позиционируется как персональный визуальный помощник, помогающий пользователям подбирать идеи и товары в диалоговом формате.

Наш текущий рейтинг по акциям Pinterest ― «Покупать» с целевой ценой $35,84, апсайд ― 38,3%.

Hundsun Technologies (600570) — ведущий китайский поставщик программного обеспечения и сетевых услуг для финансового сектора. Компания предоставляет комплексные решения для брокеров, фондов, страховых компаний, банков и других финансовых институтов: торговые платформы, системы управления активами, риск-менеджмент и сопутствующие сетевые сервисы. Hundsun позиционируется как ключевой локальный игрок в инфраструктуре финтеха Китая с фокусом на сегменты, где требуется высокая интеграция с локальными регуляторными и технологическими требованиями.

По оценке IMARC Group, мировой рынок финтеха оценивался в $218,8 млрд в 2024 году с прогнозом роста до $828,4 млрд в 2033 году (CAGR ~15,8% в 2025-2033 гг.), что дает Hundsun значимое окно для масштабирования облачных и ИИ-решений. При этом компания в 2024-2025 гг. усилила международную экспансию — проекты по виртуальным активам, локальные партнерства в Гонконге и инициативы в Юго-Восточной Азии и Европе — и продолжает инвестировать в R&D, особенно в облачные и ИИ-технологии, постепенно смещая фокус к SaaS-модели и платформенной монетизации.

Стратегические изменения направлены на повышение доли повторяющейся, менее цикличной выручки: переход к SaaS и «AI+» инициативам должен увеличить долю подписочной выручки при эффективной конверсии клиентов. Международная экспансия дополнительно диверсифицирует выручку и снижает зависимость от внутреннего рынка.

В 2025 году операционная динамика Hundsun ослабла: по всем отчетным периодам наблюдается снижение выручки в годовом выражении, а последняя квартальная отчетность показала сжатие маржинальности и рост издержек. Негативная динамика связана с замедлением спроса у ключевых клиентов и повышенными инвестициями в развитие продуктов и внедрение новых платформ. При этом компания выигрывает от тренда локализации финтех-решений на фоне торгового конфликта между США и Китаем: локализованный спрос дает конкурентное преимущество Hundsun, а также одновременно увеличивает зависимость крупных игроков (Ant Group, Tencent, Alibaba) от Hundsun.

Наш текущий рейтинг по акциям Hundsun ― «Держать» с целевой ценой 33,66 CNY, апсайд ― 2,9%.

Бигтех ― архитектор следующего технологического уклада

NVIDIA (NVDA) на фоне хайпа вокруг темы ИИ в последние годы испытывает ажиотажный спрос на свои решения, что позволяет компании демонстрировать очень высокие темпы роста финансовых показателей. Так, в III квартале 2026 фингода с окончанием в октябре выручка компании подскочила на 62,5% (г/г) до рекордных $57 млрд, скорректированная прибыль на акцию — на 60,5% до $1,30, причем оба показателя превзошли ожидания. Руководство компании также представило весьма оптимистичный прогноз на текущий финансовый квартал.

Согласно прогнозам ведущих аналитических и консалтинговых компаний, глобальный рынок искусственного интеллекта будет расти на десятки процентов в год в ближайшее десятилетие. При этом в последние месяцы прошлого года NVIDIA заключила сразу несколько важных сделок, которые должны будут упрочить текущее лидерство компании в области полупроводниковых чипов для сферы ИИ.

Надо также отметить, что недавно власти США разрешили поставки в КНР ИИ-чипов NVIDIA H200, хотя и обставили это рядом условий, в частности, требованием перечислять правительству 25% поступлений от их продаж. Однако, по информации СМИ, власти КНР пока запрещают массовый импорт в страну данных ускорителей, требуя от китайских техкомпаний, чтобы те пользовались ИИ-чипами местного производства. Так что вопрос возвращения NVIDIA на привлекательный китайский рынок пока остается открытым.

Мы положительно оцениваем дальнейшие перспективы бизнеса NVIDIA, однако после роста на 39% за последний год акции NVIDIA торгуются вблизи нашей целевой цены $186,7 (апсайд практически отсутствует). Мы сохраняем рейтинг «Держать» для них.

Apple (AAPL). Глобальный рынок смартфонов, ключевой для Apple, в 2025 году, по данным IDC, увеличился на довольно скромные 1,9%, до 1,26 млрд единиц. При этом Apple смогла нарастить продажи своих смартфонов на 6,3% до 247,8 единиц и сохранила лидерство на рынке с долей 19,7%. На таком фоне компания в прошлом году показывала довольно уверенные финпоказатели. Так, выручка компании в IV квартале 2025 фингода с окончанием в сентябре выросла на 7,9% (г/г) до $102,5 млрд, а прибыль на акцию из-за эффекта низкой базы подскочила почти вдвое, до $1,85. При этом надо отметить, что EPS, выручка и продажи iPhone были рекордными для IV финквартала, сервисная выручка ― рекордной за всю историю.

Отметим, что в сентябре Apple представила новую линейку смартфонов iPhone 17, которая заметно превосходит по всем параметрам предыдущие модели и сейчас пользуется большой популярностью в мире. Причем в наступившем году ожидаются анонсы значительного числа других продуктов, а также масштабное обновление голосового помощника Siri с функцией генеративного ИИ. Благодаря этому, мы полагаем, Apple сможет сохранить прочные позиции на своих основных рынках.

Мы считаем, что продолжающееся постепенное восстановление рынка смартфонов, огромная база лояльных пользователей, регулярный выпуск новых устройств будут способствовать стабильному росту финпоказателей Apple в предстоящие годы, несмотря на значительные макроэкономические, геополитические и другие риски. В то же в данный момент акции компании, на наш взгляд, выглядят несколько переоцененными, и мы нейтрально смотрим на них. Наша целевая цена для данных бумаг составляет $24, (даунсайд ― 4,1%, рейтинг − «Держать».

Полупроводники и ЦОД ― фундамент экосистемы ИИ

AMD (AMD). За последние месяцы акции AMD показали значительный рост, заметно опережая динамику рынка и сектора. Поддержку котировкам оказали новости о соглашении c OpenAI по поставкам ИИ-чипов и публикация сильных результатов за III квартал 2025 года. Выручка выросла на 36% (г/г) до $9,2 млрд, чистая прибыль ― до $1,9 млрд (+31% (г/г)), а свободный денежный поток достиг $1,5 млрд. Основными драйверами стали рост клиентского и игрового сегментов (+73% г/г совокупно), рекордные продажи процессоров Ryzen, увеличение поставок видеокарт Radeon 9000, а также устойчивый спрос на серверные чипы EPYC и ускорители Instinct MI350.

Ключевые риски связаны с ужесточением экспортного контроля США на поставки ИИ-ускорителей в Китай. Несмотря на получение лицензии на экспорт MI308, условия будущих поставок остаются неопределенными, а возможное принятие SAFE Chips Act может ограничить экспорт высокопроизводительных моделей. Дополнительное давление создает растущая конкуренция со стороны NVIDIA, а также развитие собственных ИИ-чипов крупными технологическими компаниями.

Несмотря на позитивные фундаментальные тенденции, значительная часть роста уже отражена в оценке компании. Наша целевая цена составляет $204,5, что предполагает потенциал снижения в 11,8%. Рейтинг ― «Держать».

TSMC (TSM) Акции TSMC показывают опережающую динамику относительно основных полупроводниковых индексов благодаря устойчивому спросу на современные техпроцессы и высокопроизводительные ИИ-чипы. По итогам 2025 года выручка компании выросла на 31,6% (г/г) и достигла NT$3809,1 млрд, а валовая маржа составила 59,9%. Чистая прибыль увеличилась на 45,2% (г/г), а разводненная прибыль на акцию ― до NT $66,25. В IV квартале 2025 года выручка достигла NT$1 046,1 млрд, а чистая прибыль ― NT$505,7 млрд, что отражает продолжение устойчивого спроса на продукцию компании. Доля 3-нм чипов в выручке от пластин составила 28%, 5-нм – 35%, 7-нм – 14%. А совокупная доля 7-нм и более передовых техпроцессов достигла 77% от выручки.

Основными рисками для компании остаются геополитическая напряженность вокруг Тайваня, возможное ужесточение экспортного контроля США, а также расследования тайваньских властей, связанные с возможной утечкой технологической информации. Эти факторы могут привести к росту издержек и большей волатильности спроса со стороны отдельных клиентов.

Кроме того, руководство компании предупредило, что активное расширение проектов за рубежом и рост инвестиций могут привести к снижению среднесрочной и долгосрочной рентабельности. По словам гендиректора, в 2026 году капитальные затраты составят $52-56 млрд, что на 27-37% выше уровня 2025 года. На I квартал 2026 года TSMC прогнозирует выручку $34,6-35,8 млрд при ожидаемой валовой марже 63-65% и операционной 54-56%.

В связи с этим наша целевая цена по акциям компании составляет $338,7, что предполагает потенциал снижения на 1,1% от текущих уровней и рейтинг «Держать».

Applied Materials (AMAT). На фоне сохраняющейся в целом неплохой конъюнктуры в глобальной полупроводниковой отрасли Applied Materials в прошлом фингоду довольно неплохо смотрелся в финансовом плане, хотя последние результаты компании оказались не самыми позитивными. Так, в IV квартале 2025 фингода с окончанием в октябре ее выручка уменьшилась на 3,5% (г/г) $6,80 млрд, а скорректированная прибыль на акцию ― на 6,5% до $2,17, хотя оба показателя и превзошли консенсус-прогноз. Прогноз менеджмента на текущий финквартал также предполагает ослабление основных финпоказателей в годовом выражении.

Долгосрочные перспективы Applied Materials, на наш взгляд, остаются неплохими и обусловлены положительными ожиданиями по рынку полупроводников в целом и сообщениями о планируемых крупных капвложениях ведущих производителей чипов, таких как тайваньская TSMC. Однако инвесторы, по-видимому, в данный момент полностью игнорируют краткосрочные риски, связанные с повышенной макроэкономической неопределенностью в мире и экспортными ограничениями в Штатах. Кроме того, прогнозы по динамике финпоказателей Applied Materials выглядят довольно скоромно. В частности, в этом фингоду выручка и EPS компании, как ожидается, увеличатся лишь на 2%, а в период до 2029 фингода среднегодовые темпы роста (CAGR) прибыли оцениваются всего в 6,5%.

На таком фоне сильный рост акций Applied Materials за последние месяцы (только с начала текущего года они подорожали уже на 27%), на наш взгляд, выглядит неоправданным, и мы видим значительную вероятность существенной коррекции в них. Наша целевая цена на уровне $228,1 предполагает значительный даунсайд в 30% и рейтинг «Продавать».

Luxshare Precision Industry (002475) является одним из бенефициаров бума ИИ-технологий и роста инвестиций в инфраструктуру дата-центров. Компания входит в число ключевых поставщиков кабельных и соединительных решений для операторов вычислительных центров и AI-серверов. Luxshare уже сформировала полную цепочку интеграции для 224G электрических соединений и активно развивает решения нового поколения, включая CPC (Co-Packaged Copper), CPO (Co-Packaged Optics) и HVDC, ориентированные на высокоплотные ИИ-кластеры. Это укрепляет позиции компании в сегменте ИИ дата-центров и формирует долгосрочный драйвер роста.

На этом фоне компания демонстрирует сильные финансовые результаты. По итогам III квартала 2025 года выручка выросла на 31,0% (г/г). Чистая прибыль поднялась на 32,5% (г/г) до 4,874 млрд CNY, а прибыль на акцию — на 26,19% (г/г), до 1,59 CNY.

Дополнительную поддержку акциям оказывает расширение присутствия в новых высокотехнологичных сегментах. Luxshare развивает направления робототехники, автомобильных кабельных систем и оборудования для ИИ, а также подала заявку на листинг в Гонконге с целью привлечения более $1 млрд для расширения производственных мощностей и НИОКР, включая проекты, связанные с дата-центрами.

Наша целевая цена по акциям Luxshare Precision Industry составляет 75,9 CNY, что предполагает потенциал роста 31,2% от текущих уровней. Рейтинг — «Покупать».

Российские IТ-эмитенты заинтересовали стратегов

Согласно декабрьскому сообщению пресс-службы правительства РФ, выручка организаций российской IТ-отрасли от реализации товаров и услуг в I полугодии 2025 года составила 5,5 трлн руб., увеличившись на 17% по сравнению с аналогичным периодом 2024 года. В том полугодии отрасль уплатила 1 трлн руб. налогов и страховых взносов. АНО «Цифровая экономика» сообщало о двузначных темпах прироста ключевых показателей российской IТ-отрасли за I квартал 2025 года.

Ситуация с измерениями российского ИИ-рынка напоминает упомянутый ранее пересмотр объема рынка ИИ в сторону повышения при вступлении в игру более крупных аналитических агентств по принципу «большому кораблю ― большое плавание». Оценки рынка, опубликованные другими исследователями ранее, были намного скромнее. Например, аналитики Mega Research оценивали рынок по итогам всего 2025 года в 3,85 трлн руб., и лишь по итогам 2030 года ожидали 7 трлн руб. Аналитики другой исследовательской группы прогнозировали еще меньше ― 6,5 трлн руб., и еще позже — в 2032 году.

Судя по всему, исследователи исповедуют слишком разные подходы к измерению объема рынка, чтобы их данные можно было согласовать. Мы предпочитаем опираться на официальные цифры, которые отражают видение развития рынка государством, являющимся сейчас крупнейшим заказчиком отечественной IТ-продукции.

На наш взгляд, наиболее важной является информация о приобретении стратегическими инвесторами крупных пакетов акций публичных российских IТ-компаний. Так, 19 января издание «Коммерсантъ» сообщило о завершении сделки по продаже «Сберу» доли АФК «Система» в микроэлектронном холдинге ГК «Элемент». Величина сделки составила около 24 млрд руб., а оценка всей компании — порядка 50 млрд руб., что приблизительно отвечало рыночной капитализации. О подготовке сделки было известно с сентября, и в последние месяцы цена акций ГК «Элемент» шла вверх — сейчас капитализация составляет почти 60 млрд руб.

В тот же день издание «РБК» сообщило, что 20% Группы «Астра» намерен приобрести давний клиент группы — госкорпорация «Росатом». Акции ведущего разработчика операционных систем на этой новости отреагировали ростом на 3%.

Игроки российского фондового рынка не спешат с покупкой акций компаний-разработчиков, предоставляя им возможность изведать всю глубину падения в «провал разочарования». Мы, однако, полагаем, что текущий момент благоприятен для долгосрочного инвестирования в акции российских разработчиков. Этой возможностью и воспользовались стратегические инвесторы, которые приобретают крупные пакеты акций публичных российских IТ- компаний, лидирующих в отдельных сегментах рынка.

МКПАО «Яндекс» (YDEX) — крупнейшая российская TMT-компания с широкой экосистемой сервисов: поиском и контекстной рекламой, маркетплейсом, райдтехом, облачными и подписочными продуктами, а также развивающимися направлениями в области ИИ и робототехники для доставки.

За первые 9 месяцев 2025 года выручка компании превысила 1 трлн руб.; в III квартале она составила 366,1 млрд руб., +32% к уровню прошлого года. Скорректированная EBITDA достигла 78,1 млрд руб., или 21,3% от выручки, при этом маржа увеличилась на 1,5 п.п. Структура доходов смещается в сторону более предсказуемых и высокомаржинальных источников: рекламная выручка в III квартале составила 116 млрд руб. (+11% (г/г)), за девять месяцев — 325 млрд руб. (+15% (г/г)), а выручка от подписок показала рост до 23 млрд руб. в III квартале (+48% (г/г)) и 65 млрд руб. за 9 месяцев (+49% (г/г)). Смещение в сторону подписок снижает цикличность доходов и повышает устойчивость денежных потоков. Высокая ключевая ставка в текущем цикле не наносит существенного ущерба бизнесу благодаря высокой операционной эффективности, а при старте цикла смягчения ставки и ускорении деловой активности мы ожидаем еще более значительного ускорения бизнес-модели «Яндекса».

Ключевые драйверы дальнейшего роста — монетизация ИИ-продуктов, масштабирование подписок и развитие e-commerce и логистики. В октябре «Яндекс» представил Алису AI — универсальную нейросеть с мультимедийными ответами, возможностью поручений через ИИ-агентов и новой логикой взаимодействия. Также компания активно развивает робототехнику для доставки: планируется к 2027 году внедрить 20 тыс. роботов в российских городах. При подтверждении улучшенной юнит-экономики это снизит себестоимость доставки и укрепит маржинальность логистики и маркетплейса

Дивидендная политика компании также способствует инвестиционной привлекательности: в 2024 году «Яндекс» впервые после реструктуризации выплатил дивиденды в размере 80 руб. на акцию, а в 2025 году была промежуточная выплата тех же 80 руб. на акцию за I полугодие. По итогам 2025 года ожидается еще одна выплата в размере 80 руб.

Наш текущий рейтинг по акциям Яндекс — «Покупать» с целевой ценой 5884,7 руб., апсайд — 29,9%.

МКПАО «Хэдхантер» (HEAD) является оператором крупнейшей в России и странах СНГ онлайн-платформы по поиску работы HH.ru и лидером отечественного рынка HR-tech с долей более 60%. Компания последовательно развивает не только классический онлайн-рекрутинг, но и экосистему полного цикла для управления персоналом, включая цифровые HR-сервисы, автоматизацию документооборота и аналитические решения для работодателей, что позволяет ей глубже встраиваться в бизнес-процессы клиентов и диверсифицировать источники выручки.

Ситуация на рынке труда РФ в 2025 году формируется под давлением жесткой денежно-кредитной политики: высокая ключевая ставка сдерживает деловую активность и инвестиционные планы компаний, особенно в сегменте малого и среднего бизнеса, что напрямую отражается на спросе на платные сервисы по подбору персонала. При этом мы отмечаем признаки постепенной стабилизации и восстановления: эффект смягчения монетарной политики традиционно проявляется с лагом в несколько кварталов, и по мере его в 2026 году ожидается оживление найма, рост числа вакансий и восстановление платежной активности работодателей, главным бенефициаром чего выступает именно HH.ru как ключевая площадка рынка.

Финансовые результаты за III квартал 2025 года отражают переходный характер текущего этапа. Выручка группы составила 10,9 млрд руб., увеличившись лишь на 1,9% (г/г), что заметно ниже темпов роста в фазах активного рыночного цикла. При этом давление на прибыльность усилилось: маржа скорректированной EBITDA сократилась до 60% с 64,6% годом ранее, тогда как скорректированная чистая прибыль составила 6,1 млрд руб., снизившись на 15,5% (г/г). Основным фактором ухудшения рентабельности стал значительный рост затрат на ФОТ.

Дивидендная политика остается ключевым фактором привлекательности: ожидаемые выплаты по итогам 2025 года — около 239 руб. на акцию (помимо уже выплаченных 233 руб. за I полугодие 2025 года).

Наш текущий рейтинг по акциям Хэдхантер ― «Покупать» с целевой ценой 5280,0 руб., апсайд ― 81%.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба