О компании.

Whoosh – лидер на рынке аренды средств индивидуальной мобильности.

По данным компании, - доля рынка РФ 45%. Занимает лидирующие позиции по количеству флота и по количеству аккаунтов. Компания работает в некоторых странах СНГ (в частности, Беларусь и Казахстан). Также активно расширяется присутствие в Латинской Америке.

Имеют собственную IT-платформу для управления всем бизнес процессом. Ориентировочный срок окупаемости одного самоката менее 2 лет.

Whoosh - резидент Сколково, благодаря чему освобождена от НДС и налога на прибыль. В случае утраты льгот сможет рассчитывать на пониженную налоговую ставку для IT-компаний.

По состоянию на 30.06.25: 59% акций принадлежит основателям, 38% фрифлоат. Кстати, основатели компании за год снизили свою долю на 4.5%

Текущая цена акций.

С максимумов 2024 года акции обвалились более, чем в 3,5 раза. И только за 2025 год снижение составило около 48%. Также текущие котировки в 2 раза ниже цены IPO, которое было в конце 2023 года. На данный момент акции торгуются вблизи исторических минимумов.

Операционные результаты.

19.01.26 Вуш опубликовал операционные результаты за 2025 год:

СИМ (средств индивидуальной мобильности) 249,7 тыс (+17% г/г).

Локаций 77 шт (+26% г/г).

Зарегистрированных пользователей 33,7 млн (+22% г/г).

Поездок 138,8 млн (-7% г/г).

Поездок на активного пользователя 19,2 (-4% г/г).

Как видим, несмотря на рост флота, локаций и пользователей, - главный показатель «поездки» снизился на 7% г/г. Компания объясняет это следующими факторами: ухудшившиеся погодные условия, отключение/замедление интернета, работа средств радиоэлектронной борьбы, влияющая на геолокацию во многих городах России, регулирование (авторизация через MOSID, штрафы за нарушения).

Но очевидно, что еще одним важным фактором снижения поездок – является конкуренция. Например, «МТС Юрент», несмотря на погоду и технические условия, смогла нарастить поездки на 26% до 106,7 млн за 9М 2025 года. К слову, это только на 10% ниже, чем у ВУШ.

Для ВУШ, в 2П 2025 негативная динамика спроса замедлилась по сравнению с 1П 2025, а также кол-во поездок было частично компенсировано продолжающимся ростом бизнеса в Латинской Америке. Но в 4Q 25 число поездок составило 20 млн (-12% г/г).

Отдельно выделю отличный рост операционных результатов по Латинской Америке за 2025 год:

СИМ (средств индивидуальной мобильности) 14,3 тыс (+37% г/г).

Локаций 11 шт (+83% г/г).

Зарегистрированных пользователей 4 млн (+89% г/г).

Поездок 11,7 млн (+105% г/г).

Поездок на активного пользователя 7,7 (+22% г/г).

При этом в Латинской Америке спрос круглогодичный, а также более высокие тарифы (выручка за поездку примерно в 1,8 раз выше, чем в РФ), из-за чего рентабельность выше. Таким образом, регион становится ключевым драйвером улучшения финансового профиля компании.

Кстати, по данным Комерсантъ: с января по 15 ноября (дата закрытия сезона проката в Москве) 2025 года средний чек по аренде электросамокатов в столице снизился на 2% г/г, до 204 ₽, а число чеков выросло на 7%. В то же время по РФ в целом средний чек увеличился на 5% г/г, до 160 ₽, а число покупок в сегменте — на 13%.

Финансовые результаты.

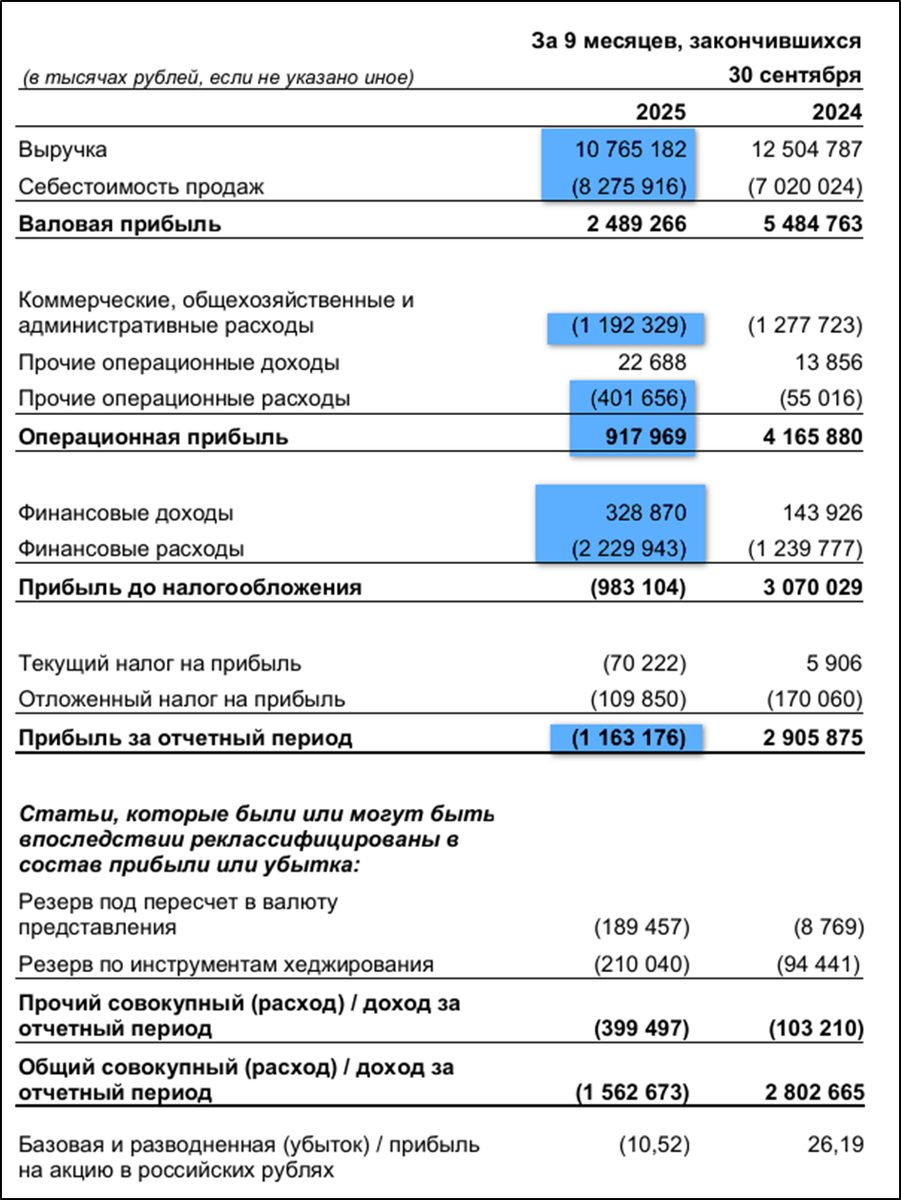

Рассмотрим результаты последнего сокращенного отчета по МСФО за 9М 2025:

Выручка 10,8 млрд (-14% г/г);

Себестоимость 8 млрд (+17% г/г);

Коммерческие, общехозяйственные и административные расходы 1,2 млрд (-7% г/г);

Прочие операционные расходы 0,4 млрд (+7х г/г);

Операционная прибыль 0,9 млрд (-78% г/г);

Финансовые расходы-доходы = 1,9 млрд (+72% г/г);

Чистый убыток -1,2 млрд (а год назад ЧП = 2,9 млрд).

Из-за снижения поездок, выручка упала на 14% г/г до 11 млрд. Кстати, на Латинскую Америку приходится пока около 12% выручки. Себестоимость выросла на 17%, в первую очередь из-за роста числа СИМ. Общехозяйственные и административные расходы компания смогла даже немного снизить, но в 7 раз до 0,4 млрд выросли прочие операционные расходы (в основном из-за убытка от выбытия основных средств). Таким образом, операционная прибыль рухнула в 4 раза до 0,9 млрд.

Финансовые расходы за вычетом расходов также подросли в 1,7 раз и в 2 раза превысили операционную прибыли. В итоге, компания отразила чистый убыток 1,2 млрд, а год назад была прибыль почти 3 млрд.

Третьи кварталы самые сильные в году, а четвёртые кварталы, из-за сезонности, как правило, убыточные. Результаты 3Q 2025 заметно хуже г/г, а в части EBITDA и ЧП даже хуже 3Q 2023. Но всё-таки компания смогла отразить ЧП = 0,7 млрд, правда, до этого 3 квартала были убыточными по 0,9 млрд в квартал. И практически нет сомнений, что и 4Q 2025 будет убыточным. Таким образом, общий убыток по итогам 2025 должен превысить 2 млрд.

Баланс.

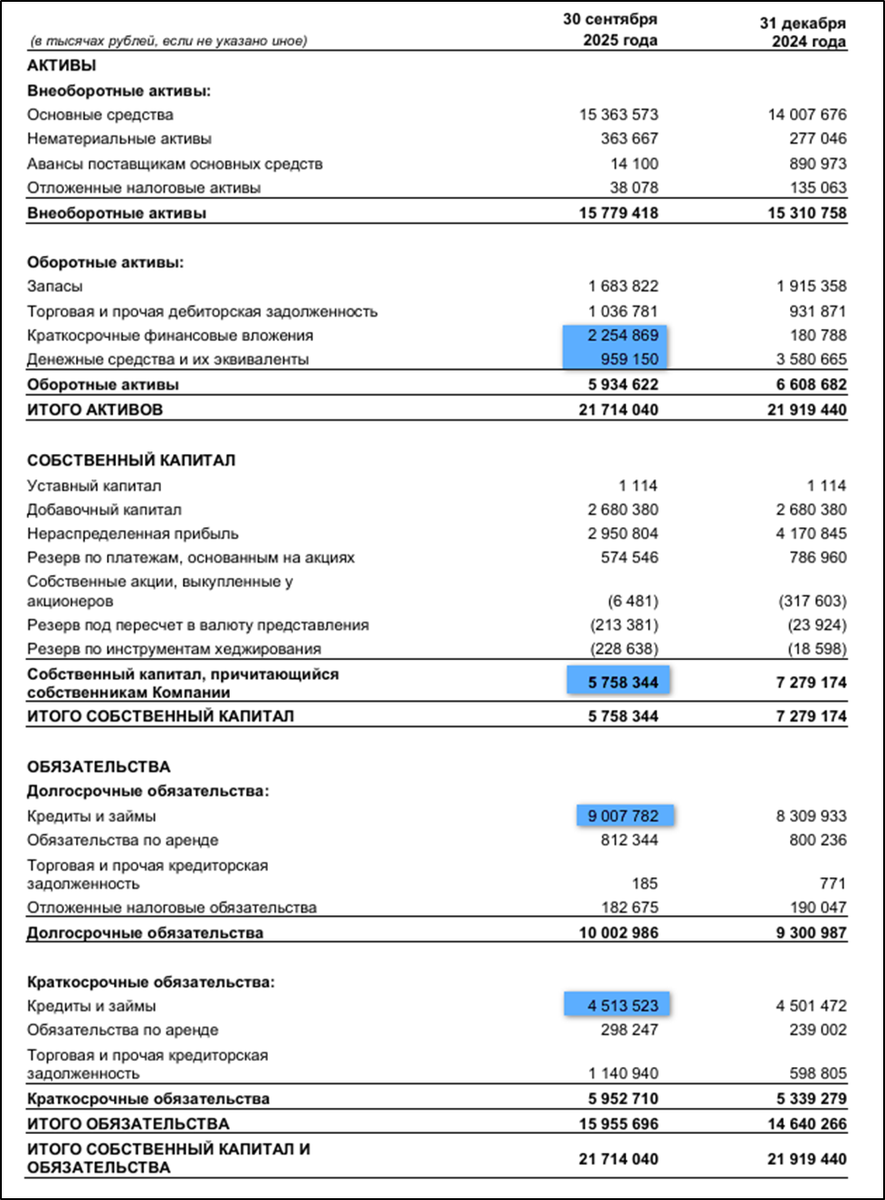

Результаты за 9М 2025:

Капитал 5,8 млрд (-21% с начала года).

Денежные средства 1 млрд (-3,5х с начала года).

Краткосрочные финансовые вложения 2,2 млрд (+12х с начала года), в том числе депозиты.

Суммарные кредиты и займы 13,5 млрд (+5% с начала года).

Обязательства по аренде 1,1 млрд (+10% с начала года).

Таким образом, чистый долг (с учётом аренды) 11,6 млрд. ND/EBITDA = 3,6. Долговая нагрузка высокая.

Денежные потоки.

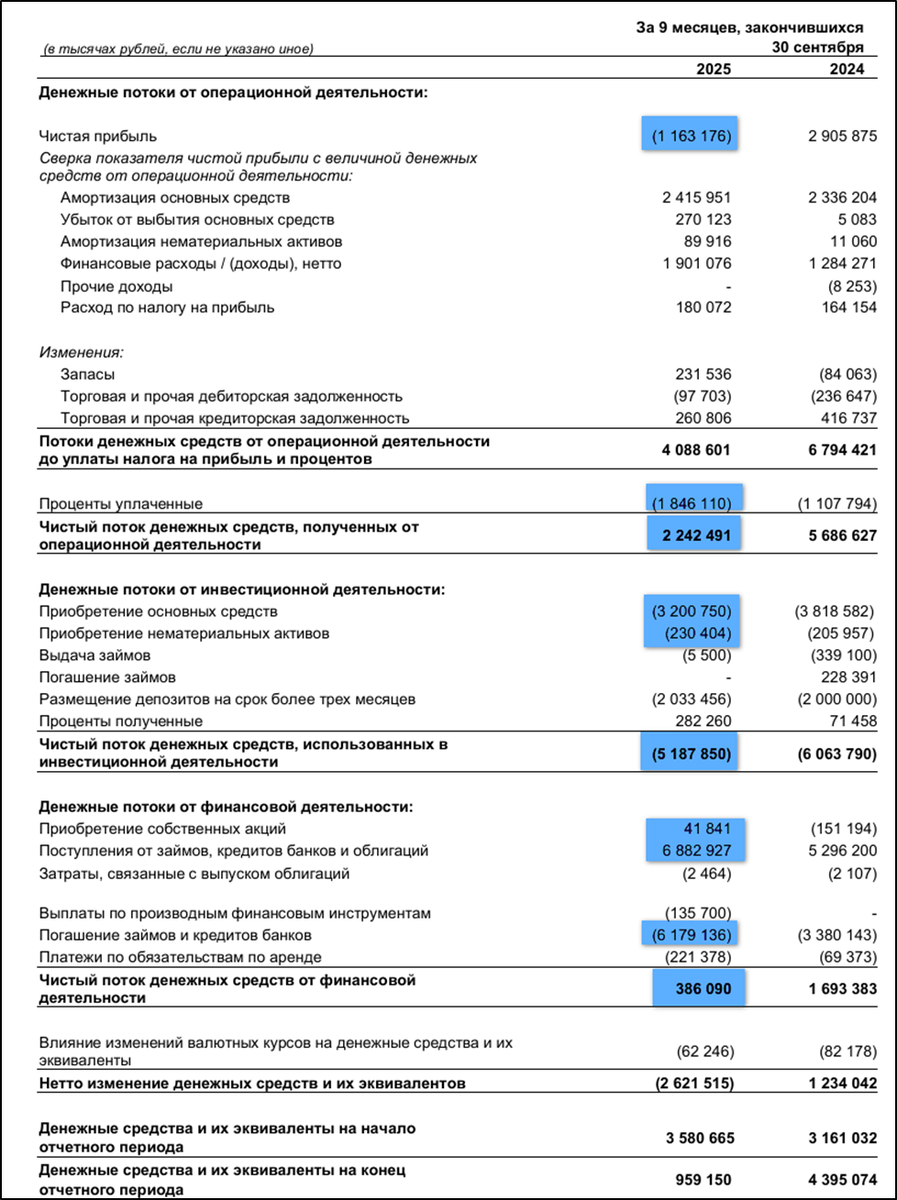

Денежные потоки за 9М 2025:

операционный: +2,2 млрд (-61% г/г). Существенное снижение из-за убытков и роста процентных расходов.

инвестиционный: -5,2 млрд (-15% г/г). Из них кап затраты 3,4 млрд.

финансовый: +0,4 млрд (-4,4х г/г). Из них 0,7 млрд – рост долговой нагрузки. И на 0,04 млрд продали акций.

В 3Q2025 операционный поток традиционно неплохой, правда, и кап затраты высокие, в итоге, свободный денежный поток FCF = +1,1 млрд. Но за 9М 2025 FCF = -1 млрд.

Дивиденды и buyback.

Согласно дивидендной политике, целевой уровень дивидендных выплат:

50% от ЧП при ND/EBITDA < 1,5;

25% от ЧП при ND/EBITDA < 2,5;

0% от ЧП при ND/EBITDA > 2,5;

При текущей долговой нагрузке, выплата дивидендов не предусмотрена. И как мы видели, из-за убытков нет базы для выплаты.

Но у компании есть программа выкупа акций. В частности, завершен байбэк-2024 в рамках I этапа Программы Долгосрочной Мотивации (ПДМ): выкуплено 1,5 млн акций с 13.11.2023 по 13.11.2024. И принята программа байбэка-2025 в рамках II этапа ПДМ. Максимальное кол-во акций к выкупу 1,5 млн. Но как мы видели выше, за 9М 2025 пока только, наоборот, продано акций на 0,04 млрд. И очевидно, что из-за большого долга, средств для выкупа не так много.

Перспективы.

У компании есть стратегия развития, которая базируется на росте проникновения, расширении географии, высокой рентабельности, улучшении сервиса, а также экспансии и масштабировании на новых рынках.

Whoosh видит потенциал роста бизнеса. В РФ среднее покрытие 70% от целевого рынка. А в Латинской Америке рост еще может быть кратный.

По планам компании: «ЛатАм» — ключевой драйвер будущего EBITDA. В ближайшее время компания запланировала выход в новые страны этого региона. В течение 1П 2026 компания собирается более чем удвоить парк СИМ в этом регионе.

Ещё Whoosh будет фокусироваться на дальнейшем повышении эффективности бизнеса и свободного денежного потока. До конца 1Q 2026, компания представит концепцию, в рамках которой будут подробно освещены как предпринятые, так и планируемые инициативы по операционной эффективности и контролю расходов.

Также можно отметить, что с апреля 2025 года стартовала программа партнерства Вуш с экосистемой СберПрайм (аудитория 22 млн чел). И в сентябре 2025 года уже около 13% совершались с подпиской СберПрайм. Но как видим, пока эта интеграция не приносит желаемого финансового результата.

Риски.

Конкуренция. В частности, есть аналогичные сервисы у МТС и Яндекса. И это существенно сказывается на результатах ВУШ.

Снижение темпов роста. Этот риск фактически реализовался в 2025 году, когда ключевые показатели снизились.

Регуляторные риски. В некоторых городах кикшеринг запрещён, например, в Перми. А в некоторых действуют различные ограничения, например, в Санкт-Петербурге.

Налоговые риски. Есть вероятность отмены налоговых льгот. В частности, вероятно, Вуш скоро потеряет резидентство Сколково.

Финансовые риски. У компании уже большая долговая нагрузка. А ставки в экономике по-прежнему высокие.

Доп эмиссии. Не исключено, что деньги на развитие компания будет получать за счет доп эмиссий акций.

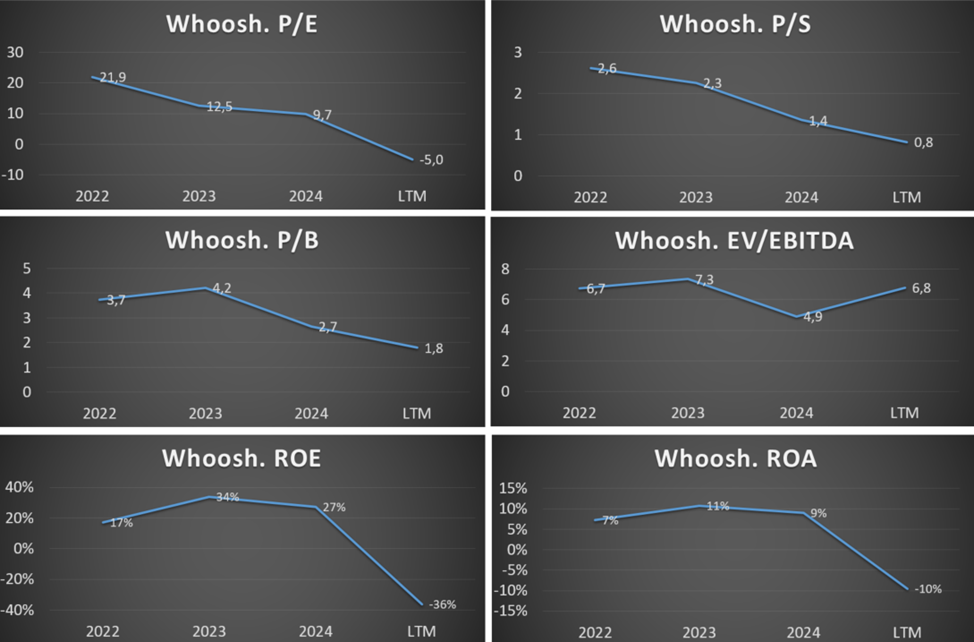

Мультипликаторы.

Капитализация = 10 млрд (цена акции = 93₽);

EV/EBITDA = 6,8;

P/E = -; P/S = 0,8; P/B = 1,8;

Рентабельность по EBITDA = 26%; ROE = -%; ROA = -%.

Из-за убыточности, некоторые мультипликаторы не релевантны. С одной стороны, компания стоит всего 10 млрд, и это меньше одной выручки. Но с другой стороны, EV/EBITDA ≈ 7, что не так уж мало, особенно учитывая, что рост фактически остановился.

Выводы.

Whoosh – один из лидеров на рынке аренды средств индивидуальной мобильности.

Текущая ситуация непростая. В 2025 году число поездок снизилось на 7% г/г. Основные причины: конкуренция, погода, технические факторы. В итоге, за 9М 2025 финансовые результаты значительно хуже г/г. Компания стала убыточной, FCF отрицательный. Долговая нагрузка высокая.

Дивиденды за 2025 год не ожидаются.

У Whoosh есть стратегия развития. Текущий основной драйвер – масштабирование бизнеса в Латинской Америке.

Риски: регуляторные, налоговые, конкуренция, высокая ключевая ставка, возможные доп эмиссии.

Мультипликаторы средние. Расчетная справедливая цена на текущий момент 90₽.

Мои сделки.

В прошлом году я купил немного акций ВУШ до того, как стал ясен полный масштаб проблем. Текущая позиция незначительна и занимает полпроцента от всего портфеля акций. Она в минусе на 40%. Но я уже использовал этот убыток в целях налоговой оптимизации. Пока увеличивать позицию не планирую, но буду смотреть на ситуацию в динамике.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба