О компании.

Селигдар — полиметаллический российский холдинг, добывающий золото, медь и вольфрам. Также является единственным производителем рудного олова в РФ. Входит в топ 10 золотодобывающих компаний России. Количество сотрудников более 4 тысяч.

Ресурсная база по золоту 285 тонны. Это в 10 раз меньше, чем у лидера рынка компании Полюс.

Текущие запасы олова 412 тыс тонн. Это пятый результат в мире.

Себестоимость добычи золота 1005 долларов на унцию, для сравнения у Полюса в 1,5 раза меньше.

Добыча золота ведётся в Якутии, Алтае и Бурятии. Добыча олова - в Хабаровском крае. Перспективные проекты расположены в Оренбургской области и в Чукотском автономном округе.

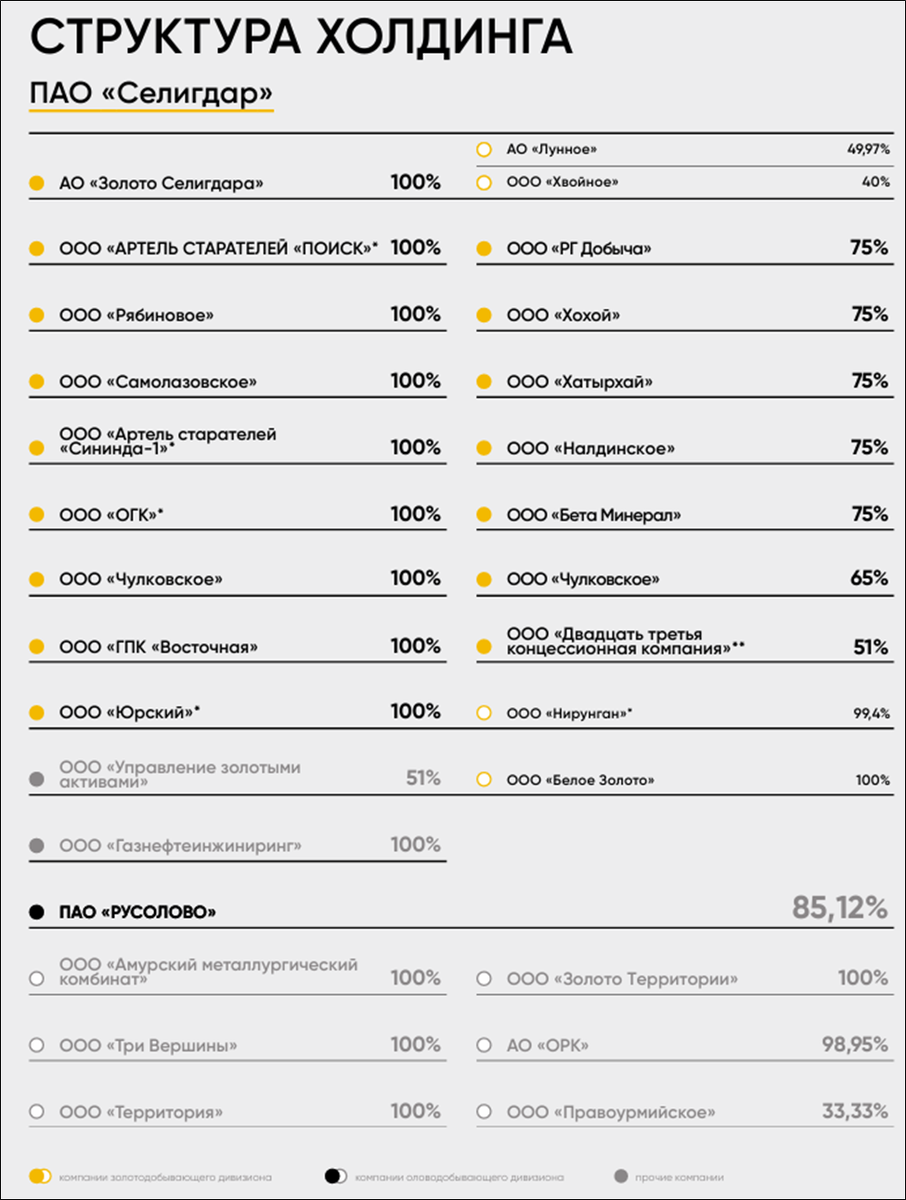

В структуре холдинга выделяется два основных дивизиона: золотодобывающий и оловодобывающий. В рамках последнего еще добывается медь и вольфрам. Селигдар владеет 85% акций компании Русолово, которая также представлена на Мосбирже.

Портфель активов включает 7 золотодобывающих и 2 месторождения олова, плюс несколько перспективных проектов.

50,6% акций принадлежит ООО «Максимус». В свободном обращении 25%.

12.06.24 Минфин США внес в санкционный список Селигдар и Русолово.

Текущая цена акций.

Акции торгуются на 35% ниже максимумов 2023 года. За 2025 год котировки прибавили 2%. Но с начала 2026 года динамика +30%.

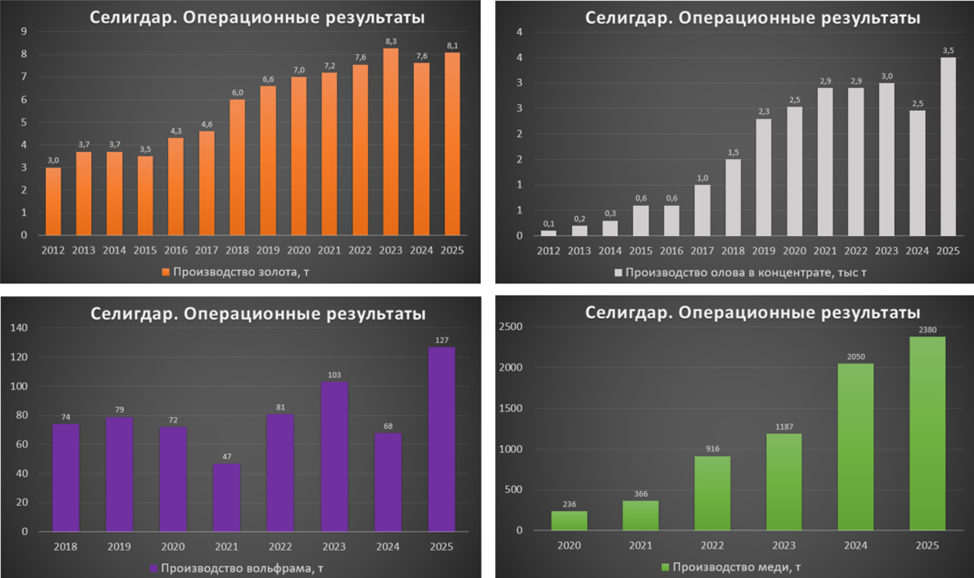

Операционные результаты

23.01.26 Селигдар опубликовал операционные результаты за 2025 год:

Золото 8,1 т (+10% г/г);

Олово в концентрате 3,5 тыс т (+42% г/г);

Вольфрам 128 т (+87% г/г);

Медь 2380 т (+16% г/г).

Результаты сильные и установлены рекорды в части производства олова, вольфрама и меди. 89% выручки приходится на золото. По итогам 2025 года суммарная выручка от продажи золота и концентратов увеличилась на 49% г/г и составила 87 млрд.

Основной прирост объемов золота был обусловлен возобновлением добычных работ на месторождениях Верхнее и Надежда и началом работ на месторождении Хвойное. Реализация произведённого золота в 2025: 8,4 т (+19% г/г).

В части олова, более половины объема производства пришлось на производственный комплекс Солнечный (АО «ОРК»), который благодаря проводимой программе модернизации и повышения эффективности смог увеличить объемы производства олова в концентрате на 56% г/г.

Цены на золото.

В 2024 году золото пробило многолетние уровни сопротивления, с тех пор начался безудержный рост. За 2025 год котировки выросли более, чем в 1,5 раза. А с начала 2026 года рост более 10%. Правда, с конца января началась коррекция, и с недавних исторических максимумов золото снизилось примерно на 10%. Текущая цена в районе 5000 долларов за унцию.

Одна из причин роста – это высокий спрос со стороны крупнейших центральных банков.

Благодаря высоким ценам, выручка только от реализации золота у Селигдара в 2025 год выросла на 53% г/г и достигла 77,7 млрд.

Финансовые результаты.

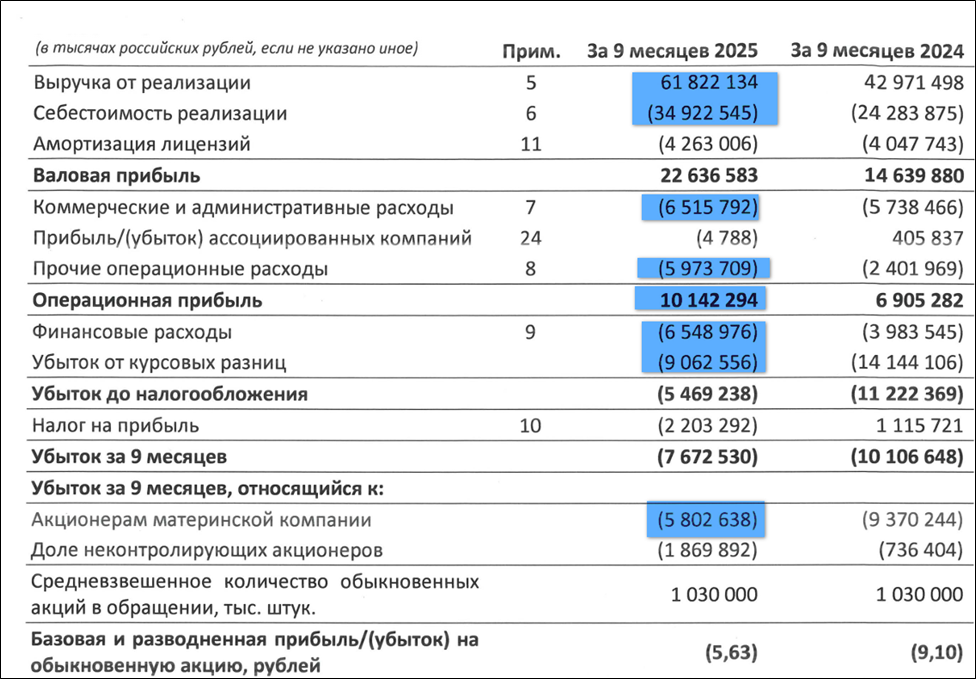

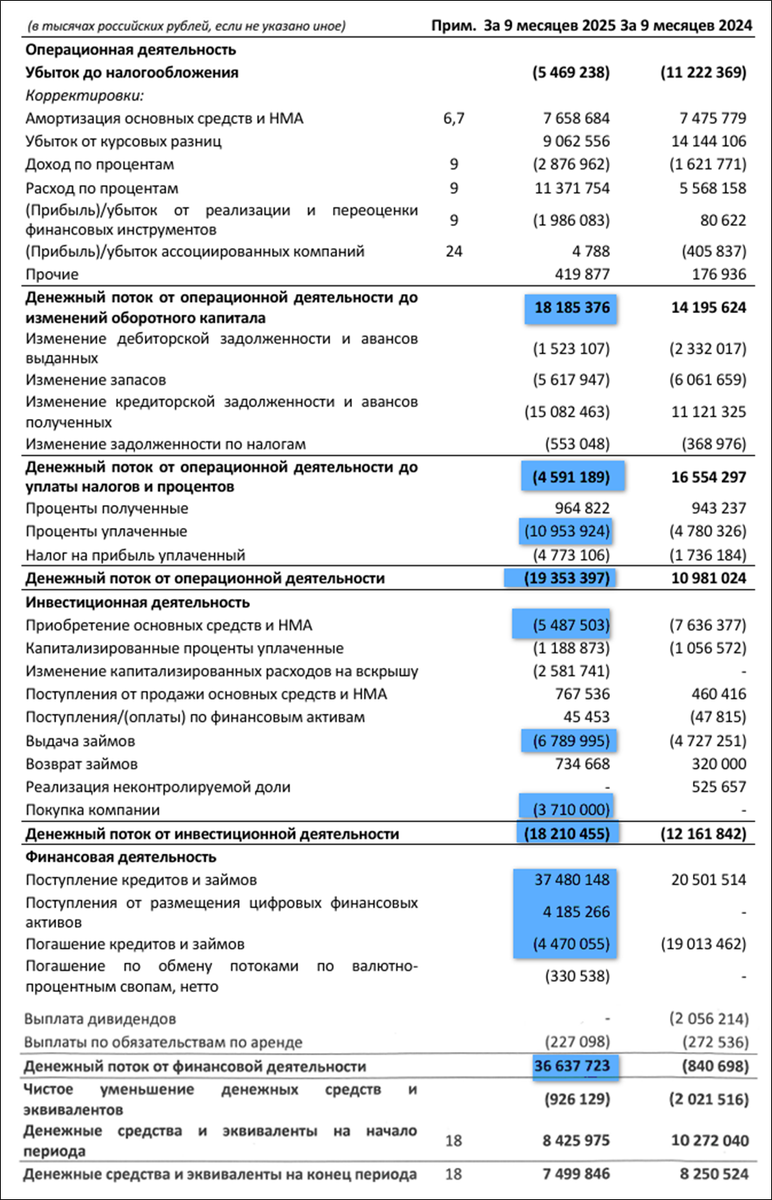

Рассмотрим результаты последнего отчета по МСФО за 9М 2025:

Выручка 62 млрд (+44% г/г);

Себестоимость 35 млрд (+44% г/г);

Коммерческие, административные и прочие опер расходы 6,5 (+13% г/г);

Прочие расходы 6 млрд (+2,5х г/г);

Операционная прибыль 10 млрд (+46% г/г);

Финансовые расходы 6,5 млрд (+65% г/г);

Убыток от курсовых разниц 9 млрд (-36% г/г);

Чистый убыток 5,8 млрд (-38% г/г).

ЧП скорр = +1,4 млрд (-66% г/г);

Благодаря росту цен на металлы и операционных результатов, выручка за 9М 2025 выросла почти в 1,5 раза г/г. Аналогично увеличилась и себестоимость. Еще можно отметить рост в 2,5 раза прочих расходов (в основном из-за увеличения вознаграждений агентам и брокерам). В итоге, операционная прибыль выросла также в 1,5 раза до 10 млрд.

Но у компании большая долговая нагрузка, таким образом, чистые финансовые расходы составили 6,5 млрд. Также компания отразила убыток от курсовых разниц 9 млрд. В итоге, чистый убыток, приходящийся на акционеров, около 6 млрд. Но если скорректировать результат на бумажные курсовые разницы, то ЧП скорр = +1,4 млрд, что на 66% хуже г/г.

Результаты 3Q 2025 рекордные в части выручки и EBITDA. Но несмотря на это, уже 13 кварталов подряд компания отражает убытки. Правда, это в основном из-за бумажных курсовых разниц, и если их учитывать, то по итогам года Селигдар неизменно с положительной скорректированной ЧП.

Результаты за 4Q 2025 пока не опубликованы, но очевидно, что они также будет довольно сильными.

Баланс

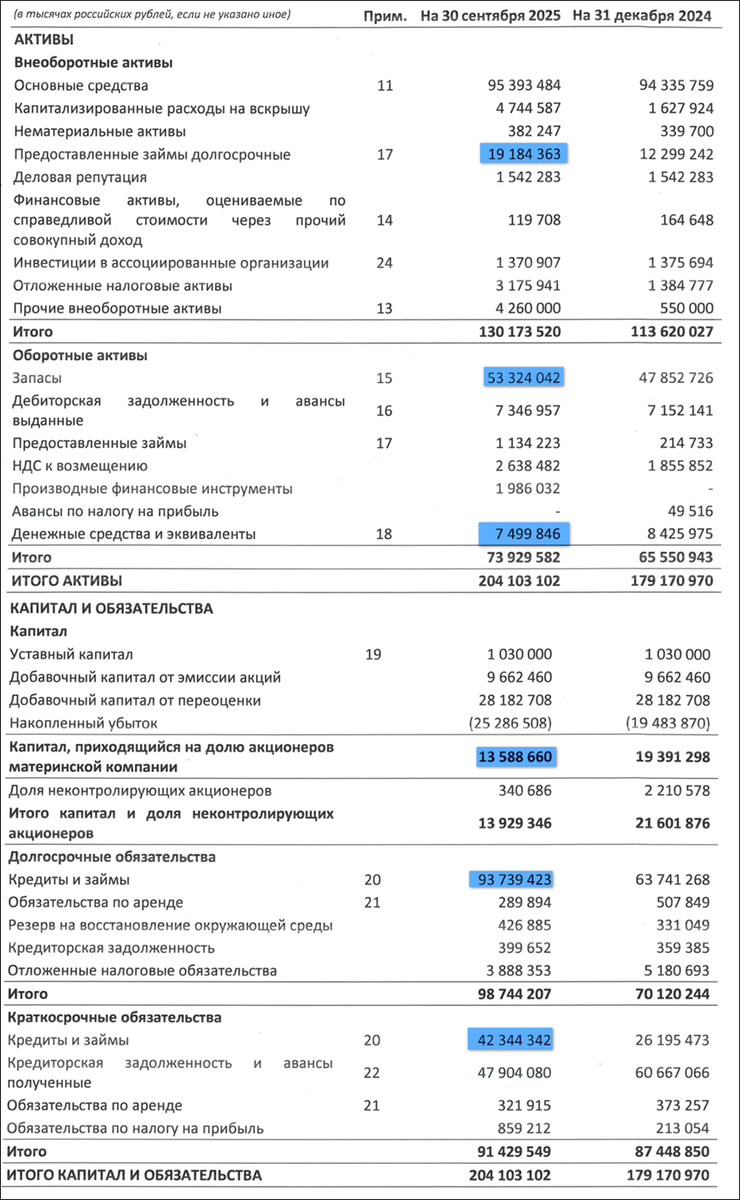

Данные за 9М 2025:

Капитал 13,6 млрд (-30% с начала года).

Запасы 53 млрд (+12% с начала года).

Кредиторская задолженность 48 млрд (-21% с начала года). В 6,5 раз больше дебиторской.

Денежных средств 7,5 млрд (-11% с начала года). Все средства в рублях.

Предоставленные займы 20 млрд (+62% с начала года).

Суммарные кредиты и займы 136 млрд (+51% с начала года). Из них половина в золоте.

Таким образом, чистый долг почти 129 млрд (+58% с начала года). ND/EBITDA = 4,1. Долговая нагрузка высокая. Но это без учетов 20 млрд необеспеченных займов, которые Селигдар выдал под КС ЦБ РФ, плюс небольшой процент. Также компании удобно, что половина долга в золоте, которое они же и производят, и ставки по займам относительно невысокие (около 6%). Правда, из-за роста цен на золото, увеличивается и размер долга. К тому же компания фиксирует отрицательные курсовые разницы, которые вместе с процентными расходами (более 13 млрд в год) съедают всю прибыль.

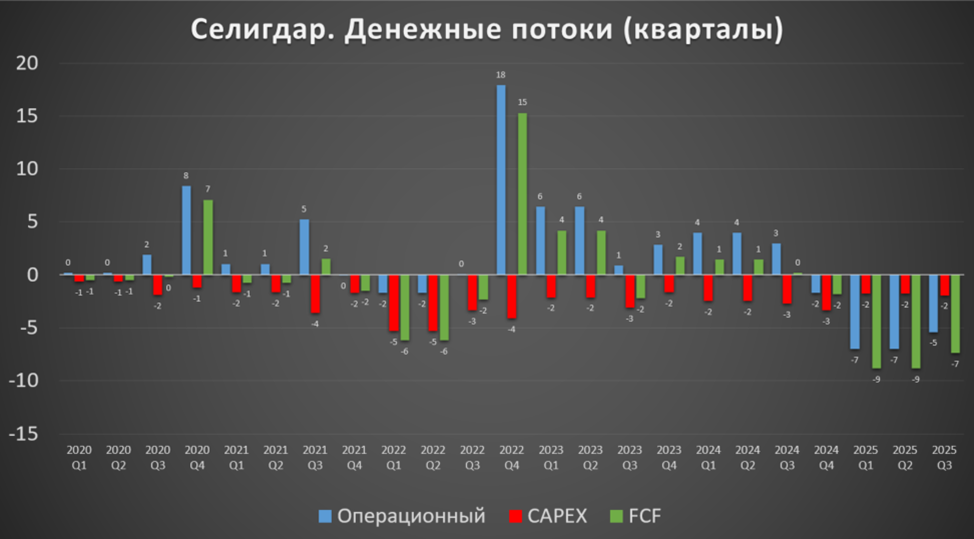

Денежные потоки.

Денежные потоки за 9М 2025:

Операционный: -19 млрд (а года назад +11 млрд). Отрицательное значение из-за изменений в оборотном капитале (в основном погашение кредиторской задолженности), а также больших процентных платежей.

Инвестиционный: -18 млрд (+50% г/г). Из них капитальные затраты 5,5 млрд. Почти на 7 млрд выдано займов. За 3,7 млрд куплена компания.

Финансовый: +37 млрд. На эту сумму увеличены займы.

Последний год операционный денежный поток отрицательный. Кап затраты относительно стабильны. В итоге FCF также отрицательный, в частности, FCF 3Q 2025 = -7 млрд. Эта проблема компенсируется ростом долга.

Дивиденды.

Согласно действующей дивидендной политике Селигдар стремиться направлять на выплату дивидендов 10-30% ЧП по МСФО в зависимости от уровня долга. При текущей долговой нагрузке дивиденды не должны выплачиваться.

Несмотря на убытки и долги, в 2024 году были выплачены 4₽ дивидендов за 1П 2024 (4 млрд ₽). Доходность около 7% к текущей цене.

В 2025 году Селигдар не выплачивал дивидендов. Ожидается, что компания примет новую дивидендную политику в начале 2026 года и уже в соответствии с новыми параметрами будет рекомендовать выплаты по итогам 2025 года. Но учитывая большой долг, вряд ли стоит рассчитывать на большие суммы.

Перспективы и риски

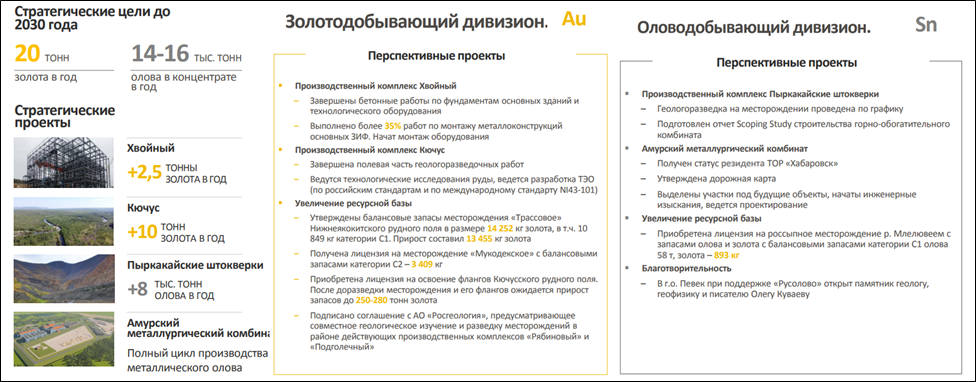

У Селигдара есть стратегия развития до 2030 года. К этому времени производительность должна составить 20 тонн в год. Т.е. рост, почти в 2 раза к текущим значениям. При этом текущая ресурсная база 285 тонн (+2% г/г). А производство олова должно вырасти в 4 раза до 14-16 тыс тонн в год. Ресурсная база 412 тыс тонн (-2% г/г).

Перспективные проекты:

Хвойный – это проект по строительству золотоизвлекательной фабрики мощностью 2,5 тонны золота в год. В 2025 году был запуск фабрики, а в 2026 году ожидается выход на полную мощность. Кстати, в 2023 году, Селигдар продал 60% доли в ООО «Хвойное» с целью привлечения льготного проектного финансирования.

Кючус – это стратегический проект в Якутии с объемом 10 тонн в год. Начало эксплуатации ожидается в 2029 году.

Пыркакайские штокверки. Ожидаемый объем добычи 8 тыс тонн оловянного концентрата в год.

Амурский металлургический комбинат с полным циклом производства металлургического олова. Мощность 5,5 тыс тонн металлического олова в год.

Сейчас Русолово экспортирует около 40% продукции в Китай. Но при этом компания добывает оловянный концентрат, который значительно дешевле, чем производимое из него олово. А олово сейчас производит в России только «Новосибирский оловянный комбинат», которому Русолово поставляет свою продукцию. С помощью Амурского металлургического комбината компания будет производить собственное олово.

Основные риски – это падение цен на золото, высокий долг, повышение налогов и возможные задержки в реализации стратегии развития. Также не исключены доп эмиссии, которые компания иногда осуществляет.

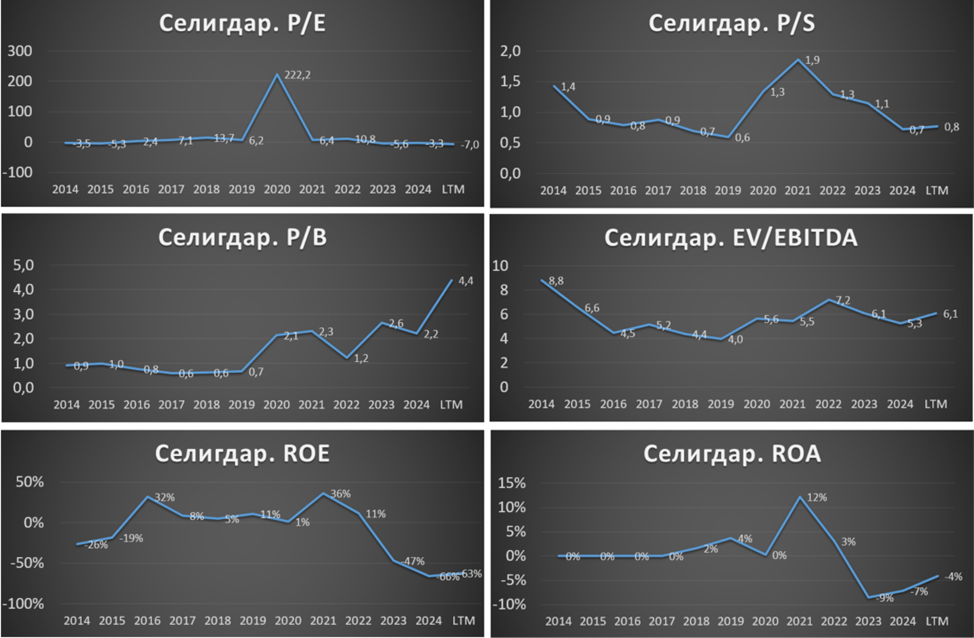

Мультипликаторы.

Мультипликаторы средние относительно исторических значений:

Капитализация = 60 млрд (цена акции = 58 ₽);

EV/EBITDA = 6,1;

P/E скорр = 21; P/E = - ; P/S = 0,8; P/B = 4,4;

Рентаб по EBITDA = 40%; ROE = -; ROA = -.

Относительно конкурентов смотрится средне, при этом, капитализация Селигдара самая низкая, а долговая нагрузка самая высокая.

Выводы.

Селигдар – относительно небольшая частная компания. Производство золота в 10 раз меньше Полюса, а себестоимость в 1,5 раза выше. Входит в Топ 10 в РФ по добыче золота и является крупнейшим в стране производителем оловянного концентрата.

Операционные результаты в 2025 показали хороший рост. А цены на золото бьют рекорды. Благодаря этому выручка и EBITDA в 3Q 2025 рекордные. Но компания 13 кварталов подряд убыточна. Основные причины: высокий долг (наполовину выражен в золоте) и процентные платежи по нему, а также отрицательные курсовые разницы. Скорректированная ЧП слегка положительная. FCF отрицательный.

2026 году ожидается обновление див политики, и возможно будут какие-то выплаты за 2025 год.

Согласно стратегии, к 2030 году производство золота должно вырасти в 2 раза, а оловянного концентрата в 4 раза. Ведется проектирование Амурского металлургического комбината.

Основные риски – это падение цен на золото, высокий долг, повышение налогов.

Мультипликаторы средние. По моим расчетам, в текущих условиях справедливая цена акций 54₽.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба