4 октября 2021 ITI Capital Луцко Искандер

Месть старой экономики

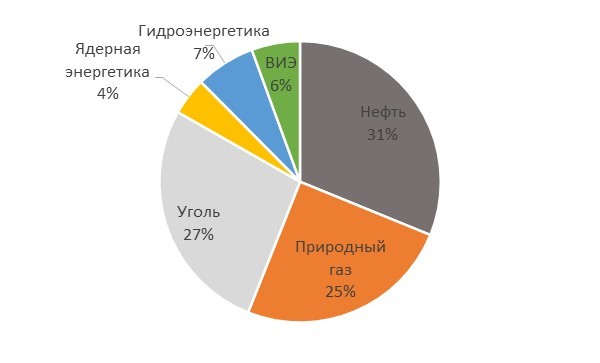

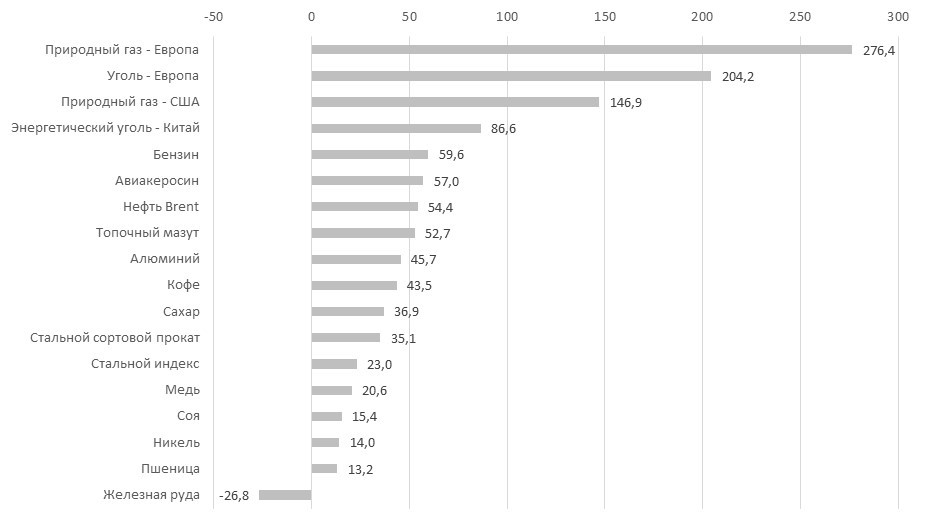

Глобальное ралли сырьевых товаров продолжается, и на рынке энергоносителей наблюдается экспоненциальный рост – в среднем 120% с начала года: европейский природный газ (+276%), уголь (+204%), природный газ в США (+147%), китайский энергетический уголь (+86%), бензин в США (+60%) и нефть Brent (+54%). В 2020 г. на долю энергоносителей придется 83% мирового потребления первичной энергии, следует из статистики BP.

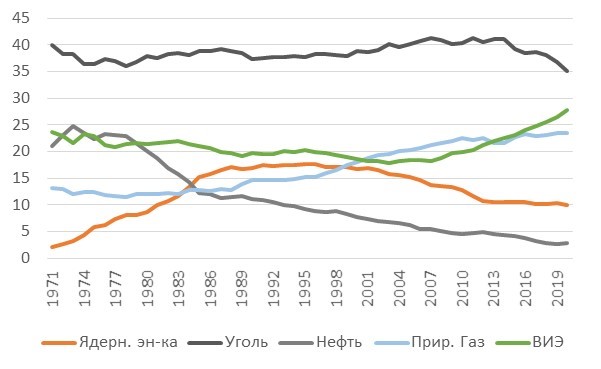

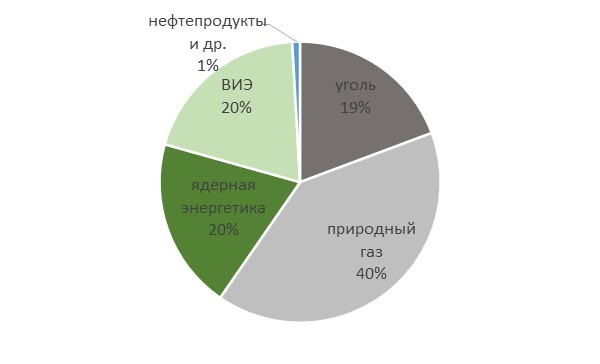

К основным источникам производства электроэнергии в мире относятся уголь (35%), возобновляемые источники энергии (28%, наибольшая доля, или 58%, приходится на гидроэлектроэнергию), природный газ (23%) и атомная энергия (10%). Нефть обеспечивает всего 3% выработки электроэнергии. Основной мировой потребитель нефти — транспортный сектор (66%, при этом половина из них, или 50%, приходится на автотранспорт и 10% — на авиацию), а оставшиеся 28% — промышленное использование.

В значительной степени рост цен обусловлен глубоко укоренившимися проблемами в отрасли, восстановлением спроса под влиянием вакцинации, повсеместным дефицитом в поставках и задержках, ведущим к недостаточной заполненности хранилищ газом и нефтью (в Европе газовые хранилища заполнены на 65-70%), а также хроническим недофинансированием из-за сокращения долгосрочной программы развития газо- и нефтедобычи.

Текущий энергетический кризис, который затронул все отрасли промышленности, от производства удобрений до металлургии и горнодобывающего сектора, и привел к банкротству некоторых региональных электросетевых компаний и отключению электричества в различных районах Китая, дает представление о перспективах других сырьевых рынков: увеличение дефицита и сокращение запасов ведут к повышенной волатильности цен, поскольку участникам рынков сложно сбалансировать ситуацию, которая характеризуется высоким спросом и ограниченным предложением.

Следствием этого для производителей и потребителей стал стремительный рост инфляции, индекс цен производителей (PPI) во всем мире находится на исторических максимумах, а базовый индекс потребительских цен в Европе за сентябрь г/г вырос до максимума за 13 лет, в то время как в США приближается к 30-летнему максимуму. Мировые центральные банки, развитых стран с традиционно низкими ставками, начали переходить к более «ястребиной» политике, поэтому лучшим средством хеджирования была и будет рефляционная торговля в виде покупки нефти, газа и металлов и акций соответствующих компаний.

Производство электроэнергии по видам энергоносителей в% на основе вклада, измеряемого в ТВт ч

Потребление первичной энергии по видам энергоносителей*, 2020 г.

* Значения округлены и приведены в млн тнэ в год (1 млн тнэ = 11,63 ТВт ч, 1 ТВт ч = 109 кВт ч).

Динамика сырьевых товаров в мире, с начала года,%

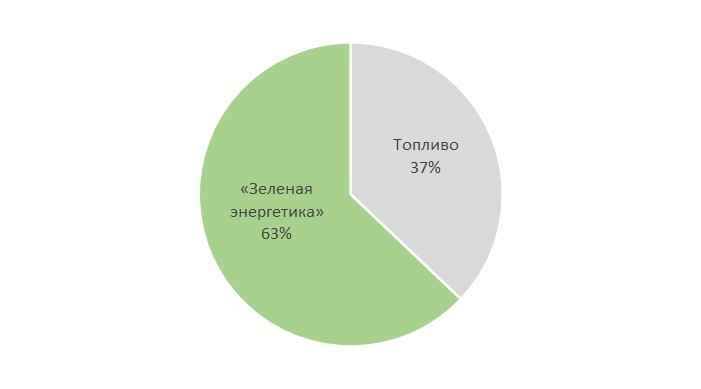

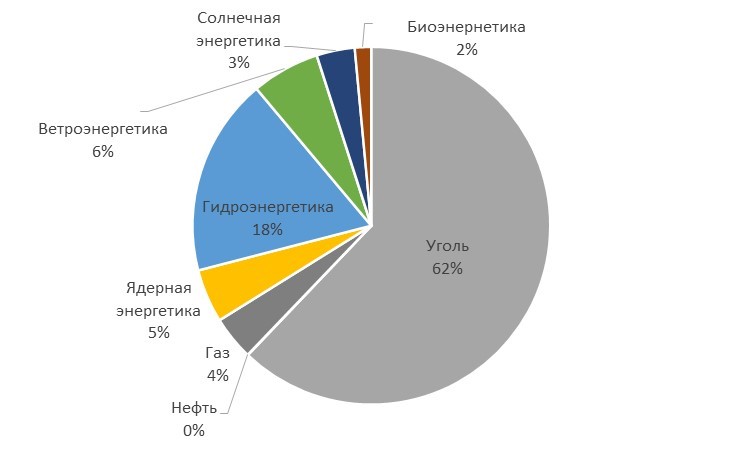

Страны и регионы с наибольшей зависимостью от импорта энергоносителей, в частности ЕС, Китай и США, способствуют росту цен. ЕС, третий по величине потребитель электроэнергии после Китая и США, испытывает максимальное давление из-за традиционно высокой зависимости от альтернативных источников энергии, и в этом году ветроэнергетика, на которую приходится 23% возобновляемых источников энергии, были ограничены в эксплуатации из-за штиля и других аномальных погодных условий. Согласно статистике, в ЕС за 2020 г. на «зеленую» энергию пришлось 63% потребления электроэнергии, а на энергоносители — 37%. В Китае генерация электроэнергии обеспечивается в основном углем (62%), а в США — газом (40%), но в США по большей части этот рынок самодостаточен.

Источники электроэнергии в Европе в 2020 г., ТВт ч

Источники электроэнергии в США и Китае в 2020 г., ГВт ч

Почему топливо дорожает?

Структурные/фундаментальные факторы:

Крах долгосрочной (5-10 лет) программы капвложений и переход к краткосрочной

Недоинвестирование в американскую транспортную инфраструктуру и оборудование из-за зависимости от китайского импорта

Растущий спрос на альтернативную энергию, декарбонизация, торговые войны и высокие издержки, связанные с квотами на выбросы в рамках ESG-политики

Неспособность сланцевых производителей поддерживать рост добычи (учитывая их низкие целевые показатели реинвестирования), а также инфляция стоимости нефтесервисных услуг и углеродных выбросов — все это указывает на необходимость стабильно высоких цен на нефть в долгосрочной перспективе

Кроме того, значительное увеличение добычи ОПЕК+ лишь ускорит сокращение глобальных резервных мощностей до исторического минимума, заменив циклический дефицит структурным

Ограниченный понижательный риск со стороны Китая, поскольку многие экономисты, включая нас, не ожидают «жесткой посадки» азиатской экономики, а наша оценка роста спроса обусловлена прогнозной динамикой в развитых и развивающихся странах

Тактические факторы:

Спрос на физическое сырье полностью восстановился и сейчас превышает препандемический уровень, но уровень запасов и предложения все еще намного ниже сравнительных показателей до распространения COVID-19. Страны и компании не могут наращивать мощности из-за ограничений, относящихся к пандемии

Использование ветрогенерации в континентальной Европе упала летом, а выработка гидроэлектроэнергии на Юге Европы после засухи, вызванной изменением климата, аномально низкая, что требует увеличения выработки тепловой энергии

Предложение шасси грузовиков для транспортировке нефти и нефтепродуктов сократилось на 35% по сравнению со средним историческим уровнем из-за низкой исторической рентабельности и пошлин на импорт китайских производителей

Падение импорта СПГ в США, а также падение импорта российского трубопроводного газа

Медленное восстановление добычи нефти в США после урагана Ида

Как долго сохранится такая динамика?

Учитывая, что нынешняя ненормальная ситуация в основном обусловлена восстановлением спроса и недостаточным предложением из-за сохраняющихся ограничений на поездки и использование транспорта, она нормализуется после снятия всех ограничений.

Всего в мире медицинские органы ввели около 6 млрд вакцин, полностью привито лишь 40% населения мира, а 60% получили хотя бы одну дозу.

При нынешних темпах вакцинации (29 млн доз в сутки) потребуется шесть месяцев, чтобы довести ее уровень до 75% населения и вернуть жизнь в нормальное русло. Однако объем производства вакцин постоянно растет, и все больше компаний наращивают поставки на рынок.

Что дальше?

Падение спроса — единственный способ восстановления баланса на рынке, который требует резкого повышения цен, чтобы привести спрос в баланс с предложением.

Динамика цен на энергоносители в Европе дает представление о перспективах других сырьевых рынков: увеличение дефицита и сокращение запасов ведут к повышенной волатильности цен, поскольку участникам рынков сложно сбалансировать ситуацию, которая характеризуется высоким спросом и ограниченным предложением.

Перебои в подаче электроэнергии в Китае привели к сокращению производства алюминия, спровоцировав рост импорта и цен.

Мы ожидаем, что высокий рост цен на газ и прочее приведет к замене газа на другие виды энергоносителей и будет способствовать дальнейшему повышению спроса на нефть (целевая цена на конец года — $90/барр.), удорожанию газа в Европе до €115/МВт ч (частично обусловленному ростом стоимости эмиссионных квот по сравнению с предыдущими аукционами), увеличению спроса на бензин, авиакеросин в связи со смягчением ограничительных мер и на энергетический уголь в среднесрочной перспективе в качестве альтернативы газу. Удорожание нефти, газа, угля и электроэнергии обусловлено преимущественно самоускоряющимся спиралевидным ростом цен на углерод/газ.

Поскольку приближается зимний отопительный сезон, а предложение остается ограниченным как с точки зрения импорта, так и с точки зрения запасов, в конце цикла вырастут спрос и цены, что может привести к кратковременной стабилизации на рынке в середине 2022 г.

Однако даже после этого структурный дефицит может остаться проблемой из-за сворачивания долгосрочной программы капитальных вложений после ипотечного кризиса в 2007 г. в пользу краткосрочной программы капитальных вложений, а также из-за внедрения альтернативной/"зеленой" энергетики и многих других факторов, упомянутых ниже.

Чем ниже уровень запасов, который сейчас приближается к критическому операционному уровню, тем выше риск и тем больше ценовая премия за дефицит, особенно если в предстоящий зимний отопительный сезон ухудшится погода.

Что покупать?

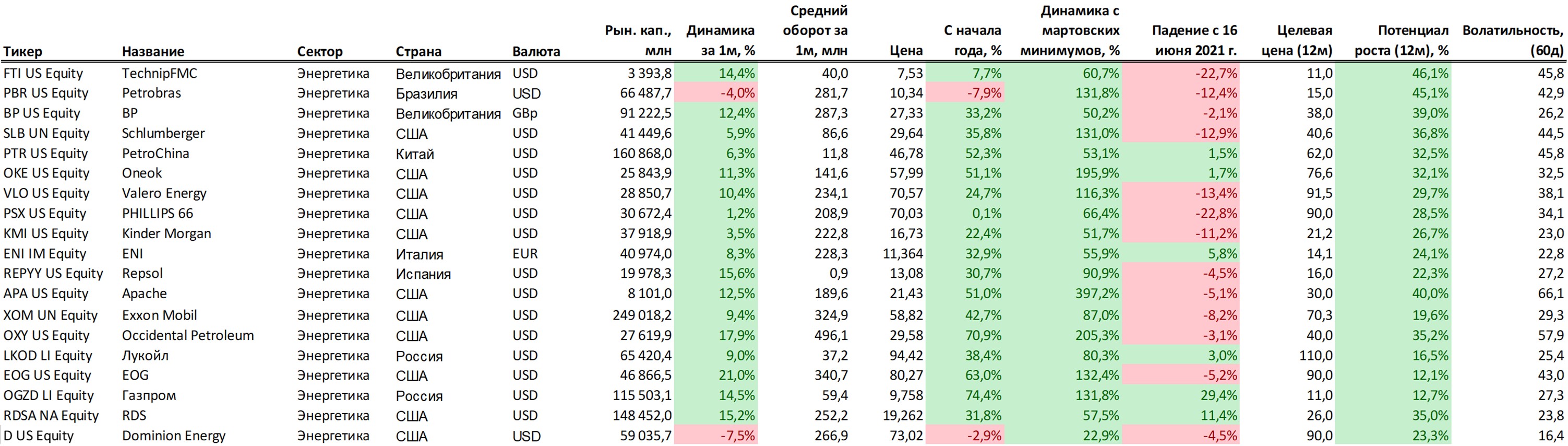

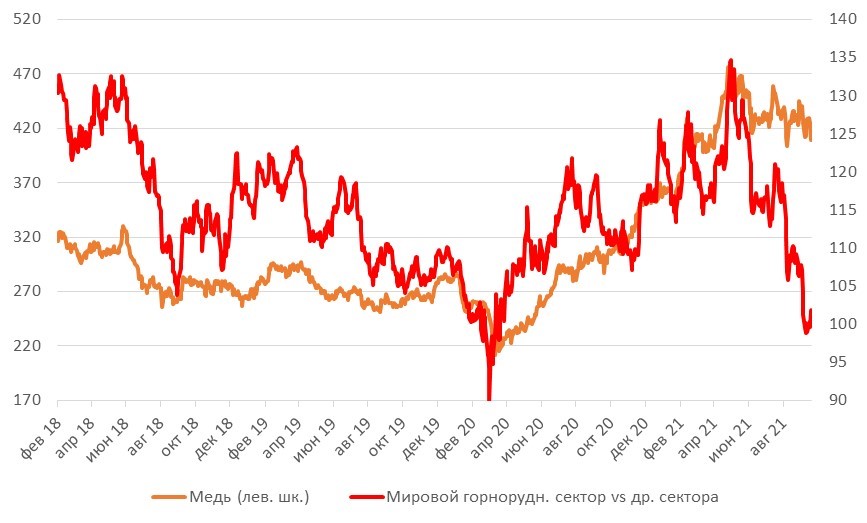

Мы рекомендуем инвестировать в основном в глобальный нефтегазовый сектор в рамках рефляционной торговли, поскольку это единственный сектор, динамика которого значительно отстает от динамики базовых активов. Текущий разрыв между показателями составляет порядка 50% исходя из соответствующей цены на нефть, в металлургической и горнодобывающей отраслях он увеличился до 20%.

Относительная динамика мировых нефтегазовых компаний по сравнению с базовыми активами

Относительная динамика мировых металлургических и горнодобывающих компаний по сравнению с базовыми активами

https://iticapital.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Глобальное ралли сырьевых товаров продолжается, и на рынке энергоносителей наблюдается экспоненциальный рост – в среднем 120% с начала года: европейский природный газ (+276%), уголь (+204%), природный газ в США (+147%), китайский энергетический уголь (+86%), бензин в США (+60%) и нефть Brent (+54%). В 2020 г. на долю энергоносителей придется 83% мирового потребления первичной энергии, следует из статистики BP.

К основным источникам производства электроэнергии в мире относятся уголь (35%), возобновляемые источники энергии (28%, наибольшая доля, или 58%, приходится на гидроэлектроэнергию), природный газ (23%) и атомная энергия (10%). Нефть обеспечивает всего 3% выработки электроэнергии. Основной мировой потребитель нефти — транспортный сектор (66%, при этом половина из них, или 50%, приходится на автотранспорт и 10% — на авиацию), а оставшиеся 28% — промышленное использование.

В значительной степени рост цен обусловлен глубоко укоренившимися проблемами в отрасли, восстановлением спроса под влиянием вакцинации, повсеместным дефицитом в поставках и задержках, ведущим к недостаточной заполненности хранилищ газом и нефтью (в Европе газовые хранилища заполнены на 65-70%), а также хроническим недофинансированием из-за сокращения долгосрочной программы развития газо- и нефтедобычи.

Текущий энергетический кризис, который затронул все отрасли промышленности, от производства удобрений до металлургии и горнодобывающего сектора, и привел к банкротству некоторых региональных электросетевых компаний и отключению электричества в различных районах Китая, дает представление о перспективах других сырьевых рынков: увеличение дефицита и сокращение запасов ведут к повышенной волатильности цен, поскольку участникам рынков сложно сбалансировать ситуацию, которая характеризуется высоким спросом и ограниченным предложением.

Следствием этого для производителей и потребителей стал стремительный рост инфляции, индекс цен производителей (PPI) во всем мире находится на исторических максимумах, а базовый индекс потребительских цен в Европе за сентябрь г/г вырос до максимума за 13 лет, в то время как в США приближается к 30-летнему максимуму. Мировые центральные банки, развитых стран с традиционно низкими ставками, начали переходить к более «ястребиной» политике, поэтому лучшим средством хеджирования была и будет рефляционная торговля в виде покупки нефти, газа и металлов и акций соответствующих компаний.

Производство электроэнергии по видам энергоносителей в% на основе вклада, измеряемого в ТВт ч

Потребление первичной энергии по видам энергоносителей*, 2020 г.

* Значения округлены и приведены в млн тнэ в год (1 млн тнэ = 11,63 ТВт ч, 1 ТВт ч = 109 кВт ч).

Динамика сырьевых товаров в мире, с начала года,%

Страны и регионы с наибольшей зависимостью от импорта энергоносителей, в частности ЕС, Китай и США, способствуют росту цен. ЕС, третий по величине потребитель электроэнергии после Китая и США, испытывает максимальное давление из-за традиционно высокой зависимости от альтернативных источников энергии, и в этом году ветроэнергетика, на которую приходится 23% возобновляемых источников энергии, были ограничены в эксплуатации из-за штиля и других аномальных погодных условий. Согласно статистике, в ЕС за 2020 г. на «зеленую» энергию пришлось 63% потребления электроэнергии, а на энергоносители — 37%. В Китае генерация электроэнергии обеспечивается в основном углем (62%), а в США — газом (40%), но в США по большей части этот рынок самодостаточен.

Источники электроэнергии в Европе в 2020 г., ТВт ч

Источники электроэнергии в США и Китае в 2020 г., ГВт ч

Почему топливо дорожает?

Структурные/фундаментальные факторы:

Крах долгосрочной (5-10 лет) программы капвложений и переход к краткосрочной

Недоинвестирование в американскую транспортную инфраструктуру и оборудование из-за зависимости от китайского импорта

Растущий спрос на альтернативную энергию, декарбонизация, торговые войны и высокие издержки, связанные с квотами на выбросы в рамках ESG-политики

Неспособность сланцевых производителей поддерживать рост добычи (учитывая их низкие целевые показатели реинвестирования), а также инфляция стоимости нефтесервисных услуг и углеродных выбросов — все это указывает на необходимость стабильно высоких цен на нефть в долгосрочной перспективе

Кроме того, значительное увеличение добычи ОПЕК+ лишь ускорит сокращение глобальных резервных мощностей до исторического минимума, заменив циклический дефицит структурным

Ограниченный понижательный риск со стороны Китая, поскольку многие экономисты, включая нас, не ожидают «жесткой посадки» азиатской экономики, а наша оценка роста спроса обусловлена прогнозной динамикой в развитых и развивающихся странах

Тактические факторы:

Спрос на физическое сырье полностью восстановился и сейчас превышает препандемический уровень, но уровень запасов и предложения все еще намного ниже сравнительных показателей до распространения COVID-19. Страны и компании не могут наращивать мощности из-за ограничений, относящихся к пандемии

Использование ветрогенерации в континентальной Европе упала летом, а выработка гидроэлектроэнергии на Юге Европы после засухи, вызванной изменением климата, аномально низкая, что требует увеличения выработки тепловой энергии

Предложение шасси грузовиков для транспортировке нефти и нефтепродуктов сократилось на 35% по сравнению со средним историческим уровнем из-за низкой исторической рентабельности и пошлин на импорт китайских производителей

Падение импорта СПГ в США, а также падение импорта российского трубопроводного газа

Медленное восстановление добычи нефти в США после урагана Ида

Как долго сохранится такая динамика?

Учитывая, что нынешняя ненормальная ситуация в основном обусловлена восстановлением спроса и недостаточным предложением из-за сохраняющихся ограничений на поездки и использование транспорта, она нормализуется после снятия всех ограничений.

Всего в мире медицинские органы ввели около 6 млрд вакцин, полностью привито лишь 40% населения мира, а 60% получили хотя бы одну дозу.

При нынешних темпах вакцинации (29 млн доз в сутки) потребуется шесть месяцев, чтобы довести ее уровень до 75% населения и вернуть жизнь в нормальное русло. Однако объем производства вакцин постоянно растет, и все больше компаний наращивают поставки на рынок.

Что дальше?

Падение спроса — единственный способ восстановления баланса на рынке, который требует резкого повышения цен, чтобы привести спрос в баланс с предложением.

Динамика цен на энергоносители в Европе дает представление о перспективах других сырьевых рынков: увеличение дефицита и сокращение запасов ведут к повышенной волатильности цен, поскольку участникам рынков сложно сбалансировать ситуацию, которая характеризуется высоким спросом и ограниченным предложением.

Перебои в подаче электроэнергии в Китае привели к сокращению производства алюминия, спровоцировав рост импорта и цен.

Мы ожидаем, что высокий рост цен на газ и прочее приведет к замене газа на другие виды энергоносителей и будет способствовать дальнейшему повышению спроса на нефть (целевая цена на конец года — $90/барр.), удорожанию газа в Европе до €115/МВт ч (частично обусловленному ростом стоимости эмиссионных квот по сравнению с предыдущими аукционами), увеличению спроса на бензин, авиакеросин в связи со смягчением ограничительных мер и на энергетический уголь в среднесрочной перспективе в качестве альтернативы газу. Удорожание нефти, газа, угля и электроэнергии обусловлено преимущественно самоускоряющимся спиралевидным ростом цен на углерод/газ.

Поскольку приближается зимний отопительный сезон, а предложение остается ограниченным как с точки зрения импорта, так и с точки зрения запасов, в конце цикла вырастут спрос и цены, что может привести к кратковременной стабилизации на рынке в середине 2022 г.

Однако даже после этого структурный дефицит может остаться проблемой из-за сворачивания долгосрочной программы капитальных вложений после ипотечного кризиса в 2007 г. в пользу краткосрочной программы капитальных вложений, а также из-за внедрения альтернативной/"зеленой" энергетики и многих других факторов, упомянутых ниже.

Чем ниже уровень запасов, который сейчас приближается к критическому операционному уровню, тем выше риск и тем больше ценовая премия за дефицит, особенно если в предстоящий зимний отопительный сезон ухудшится погода.

Что покупать?

Мы рекомендуем инвестировать в основном в глобальный нефтегазовый сектор в рамках рефляционной торговли, поскольку это единственный сектор, динамика которого значительно отстает от динамики базовых активов. Текущий разрыв между показателями составляет порядка 50% исходя из соответствующей цены на нефть, в металлургической и горнодобывающей отраслях он увеличился до 20%.

Относительная динамика мировых нефтегазовых компаний по сравнению с базовыми активами

Относительная динамика мировых металлургических и горнодобывающих компаний по сравнению с базовыми активами

https://iticapital.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter