Мы проанализировали относительную динамику компаний банковского сектора с целью выявить экстремальные относительно исторических значений отклонения. Если таковые выявлены, это можно использовать для спредовых тактических торговых решений, которые подразумевают, что в моменте одна компания торгуется по историческим меркам дорого или дешево относительно другой. Это значит, что мы можем рассмотреть возможность комбинированной стратегии, которая предполагает открытие короткой позиции по переоцененной компании и одновременную длинную позицию по компании, которая недооценена, в расчёте на возвращение соотношения к нормальным условиям. Мы подчеркиваем, что полученные в результате анализа результаты не стоит использовать как прямое руководство к действию без учёта фундаментальной подоплеки, которая, возможно, аргументировано доказывает обоснованное состояние новой более высокой премии одной компании относительно другой.

Результат проделанной работы — watch-лист кандидатов для реализации спредовых идей.

Что мы сделали

На горизонте 10 лет проанализировали, с какой премией/дисконтом торгуется одна компания сектора относительно другой.

Посчитали среднее значение премии/дисконта за 5 лет (по состоянию на 25 ноября 2022 г.).

Посчитали среднее значение премии/дисконта за 10 лет (по состоянию на 25 ноября 2022 г.).

В виде скользящей средней линии посчитали среднее значение премии/дисконта за год. Мы использовали 247-дневную скользящую среднюю, поскольку в среднем за последние 5 лет в России было 247 рабочих дней.

Построили полосы Боллинджера, поскольку 95% анализируемых данных должны находиться между этими линиями. Область внутри линий предлагает основную долю совокупности, а все, что выше — экстремальные значения.

Если какие-то комбинации не обозначены ниже — это значит, что в моменте мы не увидели ничего примечательного.

Что получилось

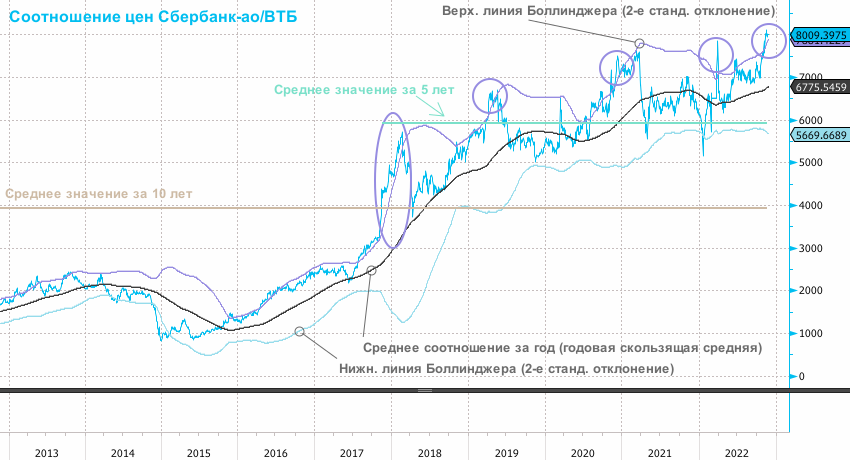

Сбербанк-ао (SBER) / ВТБ (VTBR)

Ниже представлена динамика акций Сбербанка и ВТБ за последние 10 лет. Как видим, между бумагами относительно высокая корреляция (мы выбрали 30-дневный скользящий период для оценки корреляции). В среднем за 10 лет корреляция 52%, а сейчас 76%.

Сбербанк сейчас торгуется с премией 8010х к акциям ВТБ. Это близко к максимальному значению за 10 лет, которое мы наблюдали на прошлой неделе (8098х).

Среднее значение за 5 лет: 5930х. Сейчас на 35% выше среднепятилетнего значения.

Среднее значение за 10 лет: 3924х. Сейчас на 104% выше среднедесятилетнего значения.

Среднее значение за 1 год: 6775х. Сейчас на 18% выше среднего.

Это много или мало?

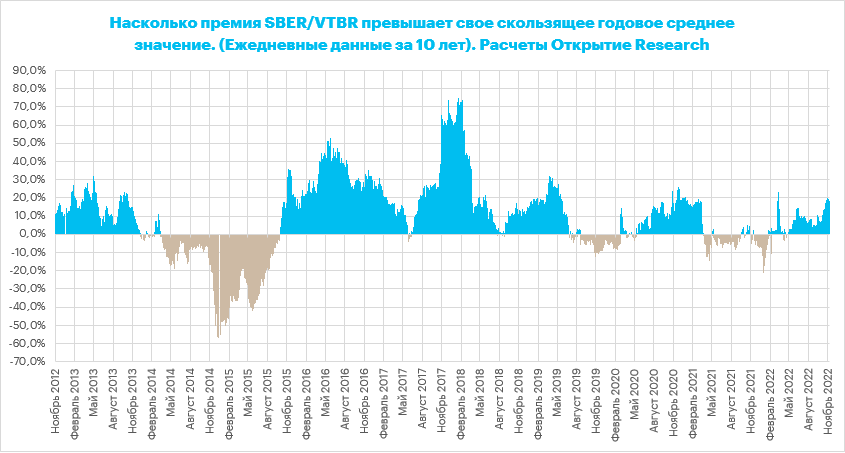

За последние 12 месяцев фактическое значение соотношения SBER/VTBR в среднем превышало свое годовое скользящее среднее значение на 3,7% (сейчас +18%).

За последние 5 лет фактическое значение соотношения SBER/VTBR в среднем превышало свое годовое скользящее среднее значение на 9,5% (сейчас +18%).

За последние 10 лет фактическое значение соотношения SBER/VTBR в среднем превышало свое годовое скользящее среднее значение на 8,4% (сейчас +18%).

Текущая премия выше верхней линии Боллинджера на 2,3%.

Это много или мало?

За последние 12 месяцев фактическое значение соотношения SBER/VTBR в среднем было ниже верхней линии Боллинджера на 7,7% (сейчас +2,3%).

За последние 5 лет фактическое значение соотношения SBER/VTBR в среднем было ниже верхней линии Боллинджера на 9,8% (сейчас +2,3%).

За последние 10 лет фактическое значение соотношения SBER/VTBR в среднем было ниже верхней линии Боллинджера на 12,2% (сейчас +2,3%).

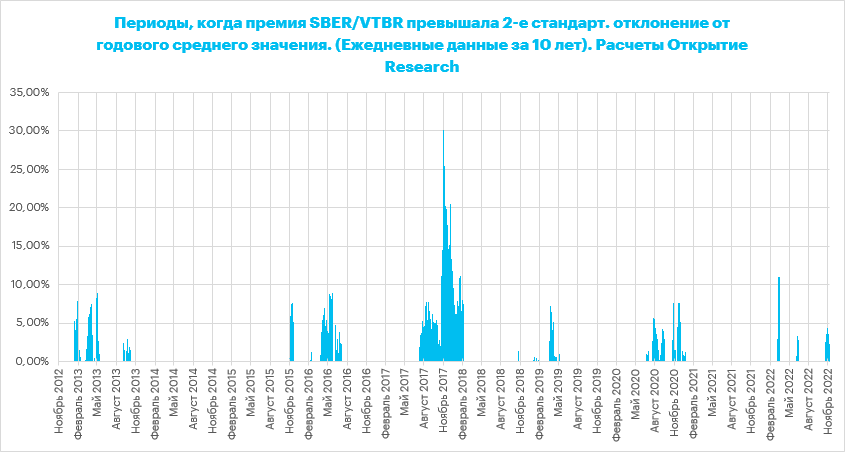

За последний год было только 27 дней (10% периода), когда фактическое значение соотношения SBER/VTBR превышало верхнюю линию Боллинджера. В среднем превышение составляло 3,4%. Сейчас, в ноябре — самая длинная серия превышения — 11 торговых дней подряд.

За последние 5 лет был 191 день (15% периода), когда фактическое значение соотношения SBER/VTBR превышало верхнюю линию Боллинджера. В среднем превышение составляло 5,3%. Самая длинная серия была в ноябре 2017 г. — феврале 2018 г. — 62 торговых дня подряд.

За последние 10 лет было 424 дня (17% периода), когда фактическое значение соотношения SBER/VTBR превышало верхнюю линию Боллинджера. В среднем превышение составляло 4,8%. Самая длинная серия была в июле 2017 г. — феврале 2018 г. — 146 торговых дней подряд.

Наши выводы

Если бы мы рассматривали только годовой исторический период или же исторический период начиная с 2019 года, то ретроспективный анализ совершенно точно показал бы, что «Сбер» смотрится в моменте дорого относительно ВТБ. Особенно с учетом очень высокой по историческим меркам корреляции между SBER и VTBR в 2022 году.

Однако на 10-летнем историческом горизонте совсем иная картина. Сейчас премия SBER/VTBR на 18% выше годового среднего значения. Однако в период с 2015 по 2018 год были очень продолжительные периоды, когда значение премии на 30%, на 40% и даже на 60% превышала годовой средний показатель. И это продолжалось довольно долго.

Сейчас премия SBER/VTBR 11 дней подряд находится в экстремальной зоне выше 2-го стандартного отклонения. Однако история показывает, что такая ситуация может наблюдаться полгода, как это было в 2017—2018 гг. Причем по историческим меркам десятилетнего горизонта мы видели куда более существенные отклонения (в процентах) значения премии от уровня 2-го стандартного отклонения.

Таким образом, в текущем моменте считаем спредовую стратегию продажи Сбербанка против ВТБ очень высоко рискованной стратегией.

Будем дальше мониторить ситуацию. Если премия SBER/VTBR отклонится в будущем от годового среднего значения более чем на 30% (напомним, сейчас на 18% выше) и в то же время мы будем видеть, что премия SBER/VTBR будет на 8% выше верхнего значения 2-го стандартного отклонения (сейчас +2,3%), тогда мы вернемся к идее спредовой продажи одного кредитора против другого, поскольку при таких параметрах соотношение риска и доходности становится намного более интересным, нежели сейчас.

http://open-broker.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Результат проделанной работы — watch-лист кандидатов для реализации спредовых идей.

Что мы сделали

На горизонте 10 лет проанализировали, с какой премией/дисконтом торгуется одна компания сектора относительно другой.

Посчитали среднее значение премии/дисконта за 5 лет (по состоянию на 25 ноября 2022 г.).

Посчитали среднее значение премии/дисконта за 10 лет (по состоянию на 25 ноября 2022 г.).

В виде скользящей средней линии посчитали среднее значение премии/дисконта за год. Мы использовали 247-дневную скользящую среднюю, поскольку в среднем за последние 5 лет в России было 247 рабочих дней.

Построили полосы Боллинджера, поскольку 95% анализируемых данных должны находиться между этими линиями. Область внутри линий предлагает основную долю совокупности, а все, что выше — экстремальные значения.

Если какие-то комбинации не обозначены ниже — это значит, что в моменте мы не увидели ничего примечательного.

Что получилось

Сбербанк-ао (SBER) / ВТБ (VTBR)

Ниже представлена динамика акций Сбербанка и ВТБ за последние 10 лет. Как видим, между бумагами относительно высокая корреляция (мы выбрали 30-дневный скользящий период для оценки корреляции). В среднем за 10 лет корреляция 52%, а сейчас 76%.

Сбербанк сейчас торгуется с премией 8010х к акциям ВТБ. Это близко к максимальному значению за 10 лет, которое мы наблюдали на прошлой неделе (8098х).

Среднее значение за 5 лет: 5930х. Сейчас на 35% выше среднепятилетнего значения.

Среднее значение за 10 лет: 3924х. Сейчас на 104% выше среднедесятилетнего значения.

Среднее значение за 1 год: 6775х. Сейчас на 18% выше среднего.

Это много или мало?

За последние 12 месяцев фактическое значение соотношения SBER/VTBR в среднем превышало свое годовое скользящее среднее значение на 3,7% (сейчас +18%).

За последние 5 лет фактическое значение соотношения SBER/VTBR в среднем превышало свое годовое скользящее среднее значение на 9,5% (сейчас +18%).

За последние 10 лет фактическое значение соотношения SBER/VTBR в среднем превышало свое годовое скользящее среднее значение на 8,4% (сейчас +18%).

Текущая премия выше верхней линии Боллинджера на 2,3%.

Это много или мало?

За последние 12 месяцев фактическое значение соотношения SBER/VTBR в среднем было ниже верхней линии Боллинджера на 7,7% (сейчас +2,3%).

За последние 5 лет фактическое значение соотношения SBER/VTBR в среднем было ниже верхней линии Боллинджера на 9,8% (сейчас +2,3%).

За последние 10 лет фактическое значение соотношения SBER/VTBR в среднем было ниже верхней линии Боллинджера на 12,2% (сейчас +2,3%).

За последний год было только 27 дней (10% периода), когда фактическое значение соотношения SBER/VTBR превышало верхнюю линию Боллинджера. В среднем превышение составляло 3,4%. Сейчас, в ноябре — самая длинная серия превышения — 11 торговых дней подряд.

За последние 5 лет был 191 день (15% периода), когда фактическое значение соотношения SBER/VTBR превышало верхнюю линию Боллинджера. В среднем превышение составляло 5,3%. Самая длинная серия была в ноябре 2017 г. — феврале 2018 г. — 62 торговых дня подряд.

За последние 10 лет было 424 дня (17% периода), когда фактическое значение соотношения SBER/VTBR превышало верхнюю линию Боллинджера. В среднем превышение составляло 4,8%. Самая длинная серия была в июле 2017 г. — феврале 2018 г. — 146 торговых дней подряд.

Наши выводы

Если бы мы рассматривали только годовой исторический период или же исторический период начиная с 2019 года, то ретроспективный анализ совершенно точно показал бы, что «Сбер» смотрится в моменте дорого относительно ВТБ. Особенно с учетом очень высокой по историческим меркам корреляции между SBER и VTBR в 2022 году.

Однако на 10-летнем историческом горизонте совсем иная картина. Сейчас премия SBER/VTBR на 18% выше годового среднего значения. Однако в период с 2015 по 2018 год были очень продолжительные периоды, когда значение премии на 30%, на 40% и даже на 60% превышала годовой средний показатель. И это продолжалось довольно долго.

Сейчас премия SBER/VTBR 11 дней подряд находится в экстремальной зоне выше 2-го стандартного отклонения. Однако история показывает, что такая ситуация может наблюдаться полгода, как это было в 2017—2018 гг. Причем по историческим меркам десятилетнего горизонта мы видели куда более существенные отклонения (в процентах) значения премии от уровня 2-го стандартного отклонения.

Таким образом, в текущем моменте считаем спредовую стратегию продажи Сбербанка против ВТБ очень высоко рискованной стратегией.

Будем дальше мониторить ситуацию. Если премия SBER/VTBR отклонится в будущем от годового среднего значения более чем на 30% (напомним, сейчас на 18% выше) и в то же время мы будем видеть, что премия SBER/VTBR будет на 8% выше верхнего значения 2-го стандартного отклонения (сейчас +2,3%), тогда мы вернемся к идее спредовой продажи одного кредитора против другого, поскольку при таких параметрах соотношение риска и доходности становится намного более интересным, нежели сейчас.

http://open-broker.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter