1. Немного талмудистики. Перефразируя известные афоризмы М. Фридмана и Т. Сарджента о происхождении инфляции, можно сказать, что инфляция всегда и везде результат попытки страны (обычно, какой-то ее части – правительства, фирм или населения) тратить больше, чем она зарабатывает. Задача регулятора в этой ситуации – увеличить издержки на «добычу» платежных средств, каковые в современных экономиках «зачинаются» исключительно путем банковского кредитования (не считая «непорочно зачатых» криптовалют, остающихся пока маргиналами в мире денег), приводя процентные ставки в соответствие с ожиданиями и временными дисконтами хозяйственных агентов. При равновесных ставках цена (NPV) «добытого» в результате взятия кредита рубля, даже если его никогда потом не отдавать, а вечно обсуживать, что и происходит на уровне хозяйства в целом, должна равняться в точности рублю, что и нейтрализует влияние денежного фактора на совокупный спрос и «зазор выпуска».

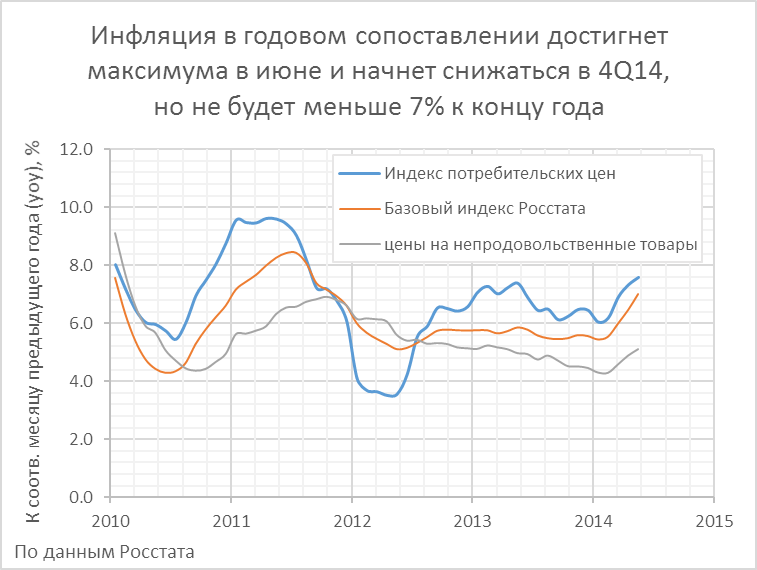

2. ЦБ оставил в прошлый понедельник ключевую ставку без изменения (7.5%), причем, хоть итоги голосования у нас не публикуются, по тону релиза понятно, что дискуссия шла вокруг «повышать или не повышать», а компромисс был найден в ужесточении риторики. Регулятор пригрозил повысить ставку в дальнейшем, если появится опасность для среднесрочной цели по инфляции. Очевидно, имеется в виду 4.5% в 2015г., к которым должен спуститься годовой рост потребительских цен без учета влияния краткосрочных ценовых шоков (на них отводится по 1.5 п.п. в ту и другую стороны). В текущем году, хотя инфляция в годовом сопоставлении и прекратит, скорее всего, расти с июня, дойдя до 7.8-7.9% yoy, останется скорее всего на плато 7.5-7.6% в течение 3-х следующих месяцев, и начав снижаться в 4-ом квартале, к концу года все же вряд ли опустится ниже 7%.

В пресс-релизе и последовавшем затем заявлении председателя по итогам заседания (напомню, что ЦБ с этого года ввел периодичность корректировок этой политики, применяемую КООР ФРС – 8 заседаний в год, каждое 2-ое из них сопровождается пресс-конференцией председателя, и выходящим несколько дней спустя докладом о денежно-кредитной политике, резюме которого фактически и доносится главой ЦБ до общественности) основной причиной ускорения инфляции выглядит валютный шок, примерно совпавший с началом года, и усугубленный в марте реакций росс. властей на украинские события, вызвавшей панику на рынках.

Причина давления на рубль, безотносительно к войне в Украине – пересмотр отношения инвесторов к развивающимся рынкам, которые с завершением сырьевого суперцикла и рецессии в зоне евро, уступили место лидеров деловой активности более развитым собратьям. Наиболее удручающее на фоне остальных развивающихся стран в смысле падения деловых ожиданий выглядит 4-ка BRIC, а в ней – Россия. В связи с чем период, когда укреплявшаяся в реальном выражении национальная валюта сама по себе оказывала сдерживающее влияние на инфляцию, для нас завершен. И это само по себе предопределяет необходимость некоторое ужесточения условий внутреннего кредитования.

Однако на это структурное изменение наложился краткосрочный шок в виде запрета импорта свинины из EC с 31 янв. (из-за выявленного в некоторых странах заболевания АЧС; до этого ЕС был источником почти 80% от общего объема импорта свинины в РФ), сделавший реакцию ЦБ в виде повышения ключевой ставки на 200 б.п., по-видимому, чрезмерной и слишком продолжительной. (Тут, правда, надо отметить, что в мартовском шоке ЦБ пришлось выбирать из альтернатив «трилеммы», и, сделав выбор в пользу стабилизации курса и гашения паники, регулятор использовал ставку скорее, как подспорье в решении этой задачи, чем как инструмент достижения цели инфляционного таргетирования.)

По оценкам регулятора, лаг переноса курса на инфляцию может составлять от 6 до 9 месяцев, как и лаг обратного влияния на нее изменения ключевой ставки. Это означает, что период действия повышенных ставок дотянется как минимум до октябрьского заседания, а при неблагоприятных обстоятельствах (для курса рубля), возможно, даже захватит начало 2015г., прежде чем ее снизят хотя бы до 7%. В пользу «курсовой теории разгона инфляции» с растянутым во времени процессом переноса на первый взгляд говорит ускорившийся в мае рост базового индекса потребительских цен в помесячном сопоставлении с сезонной коррекцией, хотя общий индекс продолжил замедляться.

В действительности, причиной этого ускорения как раз стал быстрый рост цен на свинину, распространившийся на альтернативные мясопродукты (прежде всего, на мясо птицы). Альтернативные меры базовой инфляции, более адекватно учитывающие влияние именно монетарной политики (с удалением из индекса чувствительных к регулированию позиций, включая мясо и другие виды продовольствия, или использование медианы вместо взвешенной средней), по расчетам VTB Capital, выросли с примерно 4.6-5.2% в годовом сопоставлении в 2H13 лишь до 5.2-5.5% в годовом сопоставлении в мае, что не выглядит тревожно. Возможно, это ошибочное распознавание причины инфляции привело к повышению ключевой ставки на 50 б.п. в прошлый раз, в чем уже не было необходимости.

3. В заявлении Э.С. Набиуллиной, помимо 2 факторов, удерживающих регулятора в русле «ястребиной политики»: (а) все еще возможное, в принципе, давление на курс, несмотря на идущий с мая процесс «обратной конвертации» валютных заначек, давящий на курс скорее в строну его укрепления (с 12 мая интервенции ЦБ сменили направленности); и (б) ускорившаяся инфляция, названы также 2 потенциально толкающих к ее смягчению. Это: (в) «банковские ножницы» - структурный дефицит ликвидности, превышающий первоначальные прогнозы, в частности, из-за переключения корпоративных клиентов на кредиты российских банков из-за закрытия для них внешних рынков финансирования (данные см. в заявлении и докладе), а также большого объема проведенных ЦБ в январе-апреле валютных интервенций (изъятие рублей только с 3 марта по 8 мая составило 1.1 трлн.), и оттока депозитов из банков в 1Q14; (г) продолжающийся, по-видимому, второй квартал подряд, спад ВВП в поквартальном сопоставлении.

Для смягчения ситуации с доступом к ликвидности ЦБ расширил возможности долгосрочного рефинансирования по пониженной ставке (6.5%) для поддержки заемщиков «с мигалками» - т.е. для инвестиционных проектов, одобренных правительством, и под залог проектных облигаций? С перспективе – хотя бы с частичной госгарантией. Как дала понять глава ЦБ, обозначив эту деятельность как «нетипичную» для Центробанков, этим квази-фискальным финансированием регулятору приходится заниматься не по своей воле. Но пока что установленный лимит по такому инструменту (50 млрд. рублей), по мнению председателя, не скажется на общей направленности денежно-кредитной политики, хотя и добавляет «моральных рисков» к и так перенасыщенной ими чрезмерно «огосударствленной» российской экономике и банковской сфере.

4. Рост выпуска, похоже, окончательно выпал из «денежных правил» ЦБ, если он там когда-то и был. Понизив свой прогноз ВВП до 0.4% в годовом сопоставлении (что на самом деле предполагает достаточно быстрое поквартальное восстановление после, хоть и неглубокой, но все же рецессии в 1H14) ЦБ ожидает возобновления роста в результате ослабления геополитической напряженности и улучшения деловых настроений, за которым (но уже с 2015г.) последует прекращение падения инвестиций.

В сопроводительном заявлении повторены уже ставшие привычными аргументы ЦБ в пользу того, что нынешний спад является структурным (придвинувшаяся «демографическая яма», высокий уровень использования конкурентоспособных мощностей и экономически активного населения, низкий объем инвестиций за пределами инфраструктурных монополий и сырьевых отраслей, как следствие – слабый рост производительности). Пресс-релиз отмечает, что эффект от повышения ключевой ставки лишь частично и даже незначительно передается на конечных заемщиков, тем самым намекая, что проводимая регулятором политика сама по себе не оказывает сдерживающего влияния на спрос и рост (и, стало быть, воздействует на инфляцию исключительно через канал валютного курса).

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба