7 декабря 2017 Вести Экономика

Если эксперты считают, что "пузырь" на рынке криптовалют больше, меньше или равен "пузырю" доткомов, немногие готовы признать, что повседневные события на рынке ценных бумаг столь же запутанные, как и те, что отмечены в мире криптовалют.

Недавно агентство Bloomberg опубликовало материал "О чем стоит беспокоиться на этом сюрреалистичном рынке "быков", который, впрочем, довольно поверхностно затронул тему того, какое в действительности безумие царит на рынке капитала, на рынке, над которым потеряли контроль даже главы центробанков.

Масао Мураки из Deutsche Bank решил представить пять наиболее распространенных рыночных головоломок.

Пять рыночных головоломок

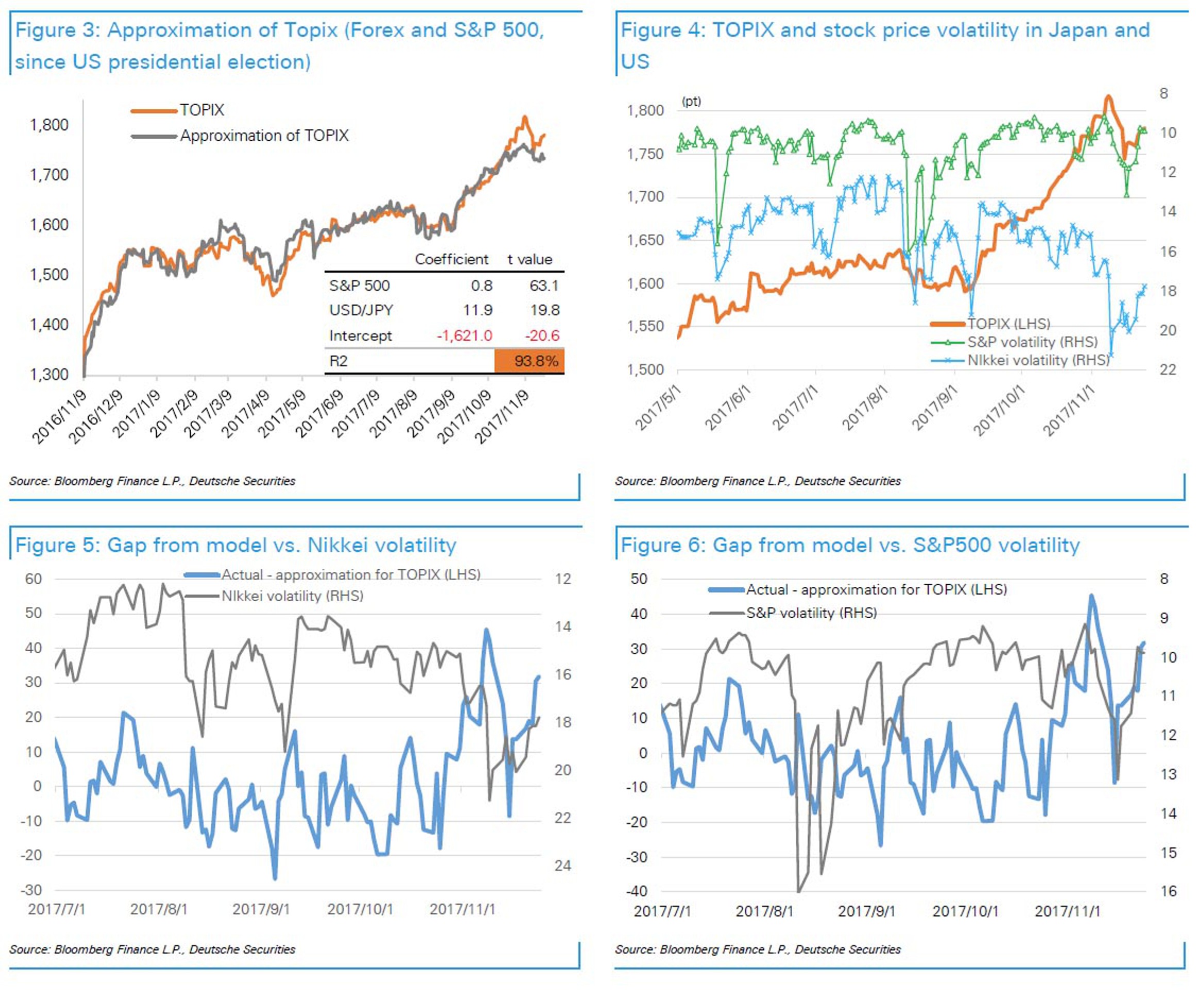

Головоломка №1: расхождение японского фондового рынка с апроксимационной моделью (акции США/валютный рынок).

Головоломка №2: продолжающееся ралли акций (рост P/E из-за снижения премии за риск).

Головоломка №3: продолжающееся выравнивание кривой доходности.

Головоломка №4: постоянное снижение волатильности процентных ставок и цен на акции.

Головоломка №5: постоянное сужение кредитных спредов.

Головоломка №1: расхождение японского фондового рынка с апроксимационной моделью.

90% или более движений на японском фондовом рынке за август объяснялись с помощью модели множественной регрессии с использованием цен на акции США и валюты.

Движения на рынке форекс в основном можно объяснить движениями процентных ставок США.

После выборов 22 октября в нижней палате японский фондовый рынок отклонился от апроксимационной модели Deutsche Bank.

Японский фондовый рынок резко рухнул после шока волатильности 9 ноября и к 15 ноября вернулся к апроксимационной модели банка. В этот момент основное внимание было уделено вопросу того, вернется ли фондовый рынок к тенденции, намеченной нашей моделью, или разойдется с ней вновь.

В последнее время волатильность снизилась, и фондовый рынок начал вновь отклоняться от модели.

С сентября волатильность фондового рынка является основным фактором, лежащим в основе расхождения TOPIX с моделью. Похоже, эта ситуация сложилась, из-за того что ряд фондов, которые вышли на рынок во время ралли на японском фондовом рынке в этом году, скорректировали позиции акций на основе подразумеваемой волатильности.

На наш взгляд, детерминантами нынешних уровней японских цен на акции являются фондовый рынок США, динамика доллара и иены, подразумеваемая волатильность цен на акции в США и Японии.

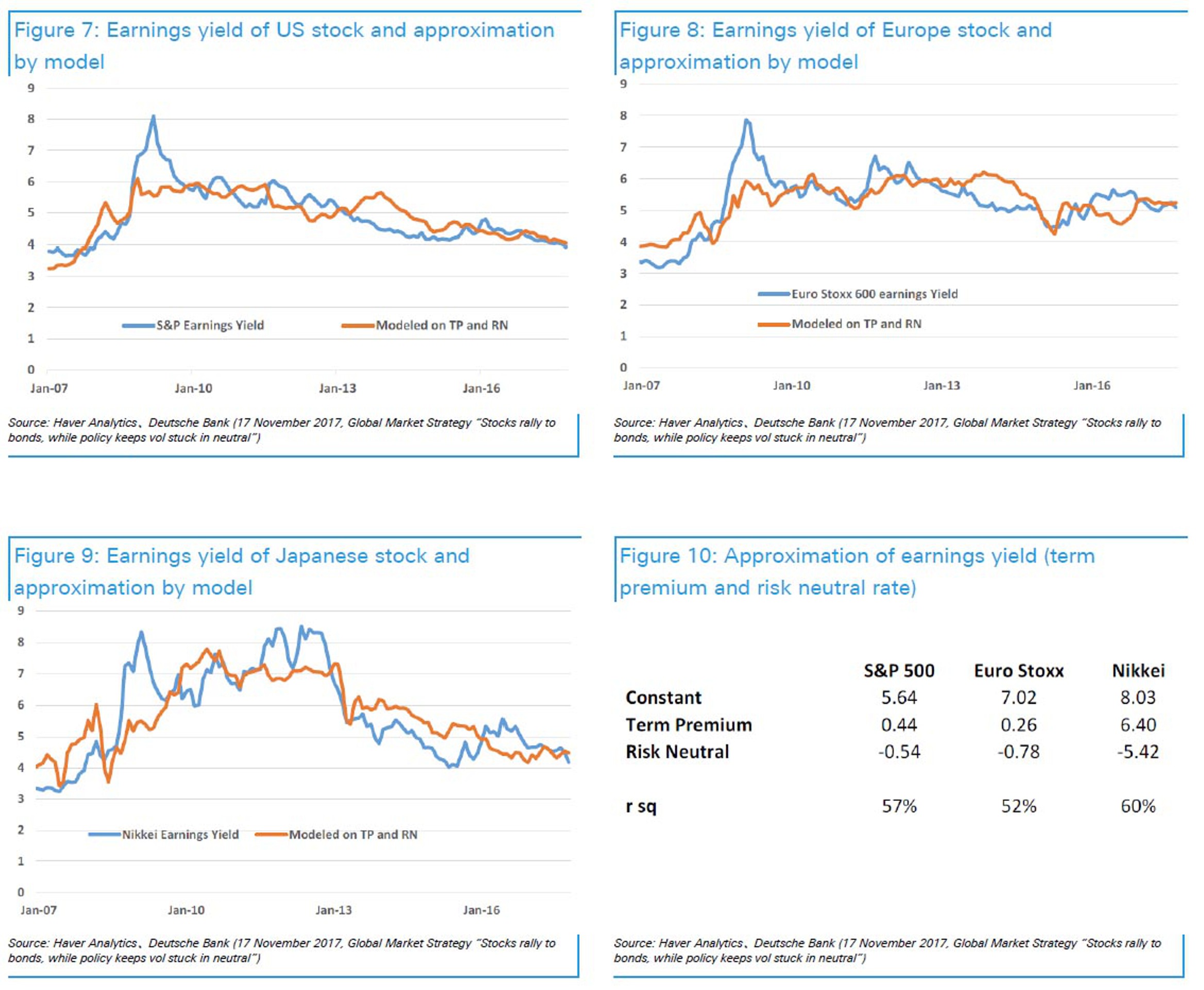

Головоломка №2: продолжающееся ралли акций.

Цены на акции в Японии и США продолжают расти.

Это отражает влияние фундаментальных факторов в виде высоких показателей за июль-сентябрь и рост коэффициента P/E на фоне рыночных условий "золотой середины", созданных на фоне низких процентных ставок и слабого доллара США.

Очевидно, что цены акций равны EPSxP/E, а коэффициент, обратный P/E, – доходность по прибыли. Доходность по прибыли в Японии, США и Европе в основном объясняется премиями за срочность, в основном наблюдаемыми на рынке облигаций, и риск-нейтральной ставкой.

Одно отклонение в сторону снижения премии за срочность приводит к росту цен на акции на 2,5% в США, 1% в Европе и 5% в Японии. Одно стандартное отклонение в сторону повышения от прогноза краткосрочной ставки приводит к росту на 2%, 2,75% и 7,8%.

Недавнее снижение премий за срочность привело к росту коэффициента P/E за счет снижения безрисковой ставки и премий за риск по акциям.

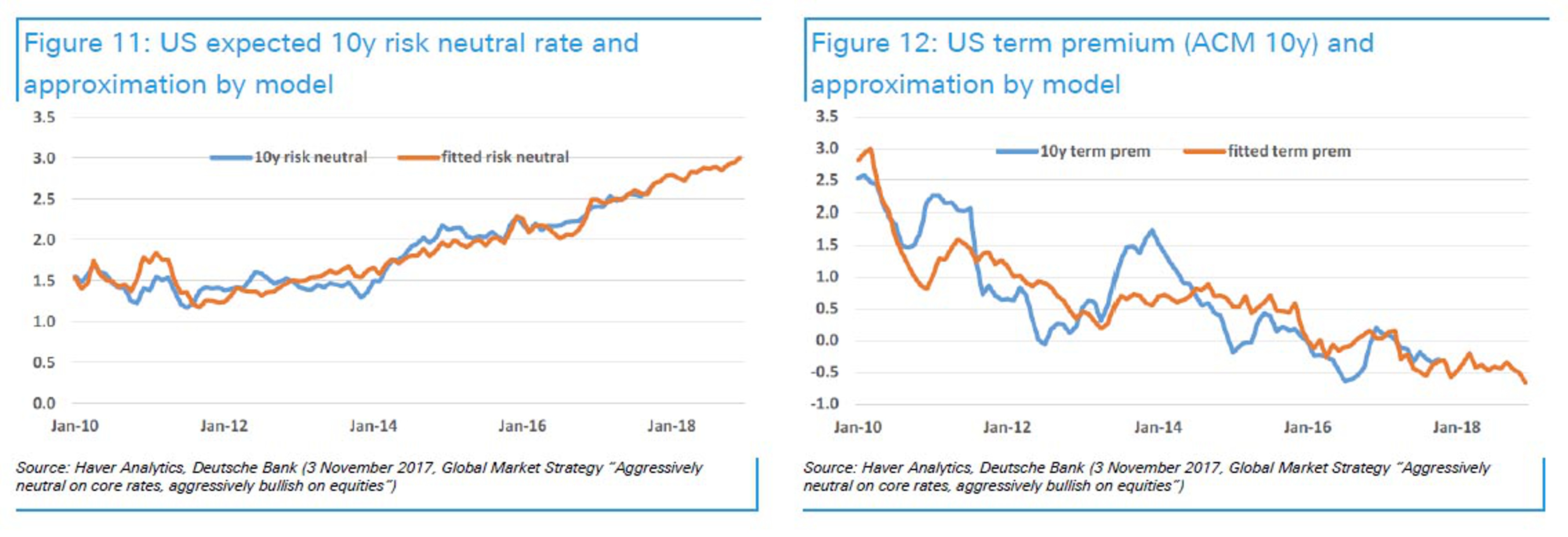

Головоломка №3: продолжающееся выравнивание кривой доходности.

Выравнивание кривой доходности в Европе и США является источником разочарования для инвесторов, которые прогнозировали рост.

Повышение ставок ФРС в условиях низких процентных ставок повысило средний прогноз по краткосрочным ставкам, снизило премию за срочность.

Доминик Констам из команды Rates Strategy прогнозирует уровень 2,25% для конца 2017 г. для 10-летней доходности.

Аналитик Фрэнсис Яред считает налоговую реформу в США одним из основных драйверов на следующие 2-3 месяца.

Питер Хупер из исследовательской группы не ожидает, что изменения в отношения главы ФРС окажут значительное влияние на денежно-кредитную политику.

Назначенный председателем Пауэлл, вероятно, будет категорически против правила Тейлора или других ограничений на поведение ФРС. Пауэлл не обладает специальными знаниями в области экономики и денежно-кредитной политики предыдущих председателей ФРС, но имеет опыт работы на финансовых рынках и рынках капитала.

Он также может быть более восприимчивым к аргументам о структурном снижении инфляции, чем председатель Йеллен.

Тем не менее неясно, поддержит ли он подход, сочетающий регулятивную и надзорную ответственность за чрезмерный риск и денежно-кредитную политику для оптимизации инфляции и занятости. Кроме того, самая большая разница его позиции с позицией Йеллен, скорее всего, заключается в его позиции по дерегулированию крупнейших банков.

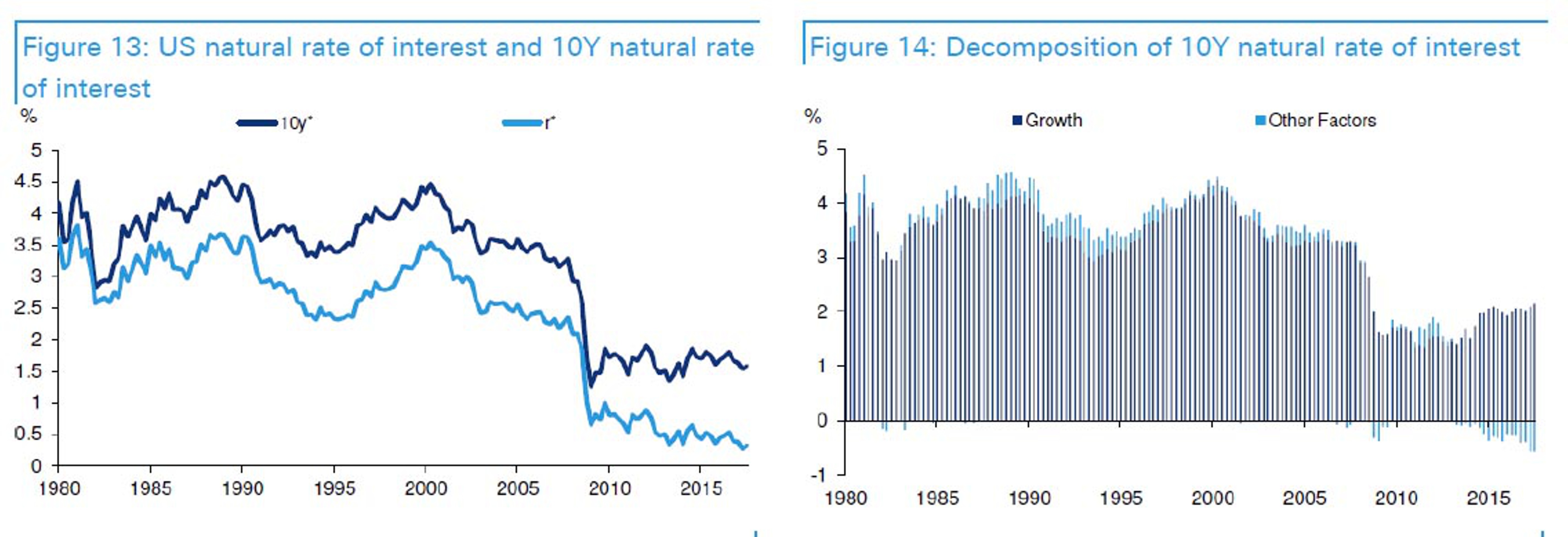

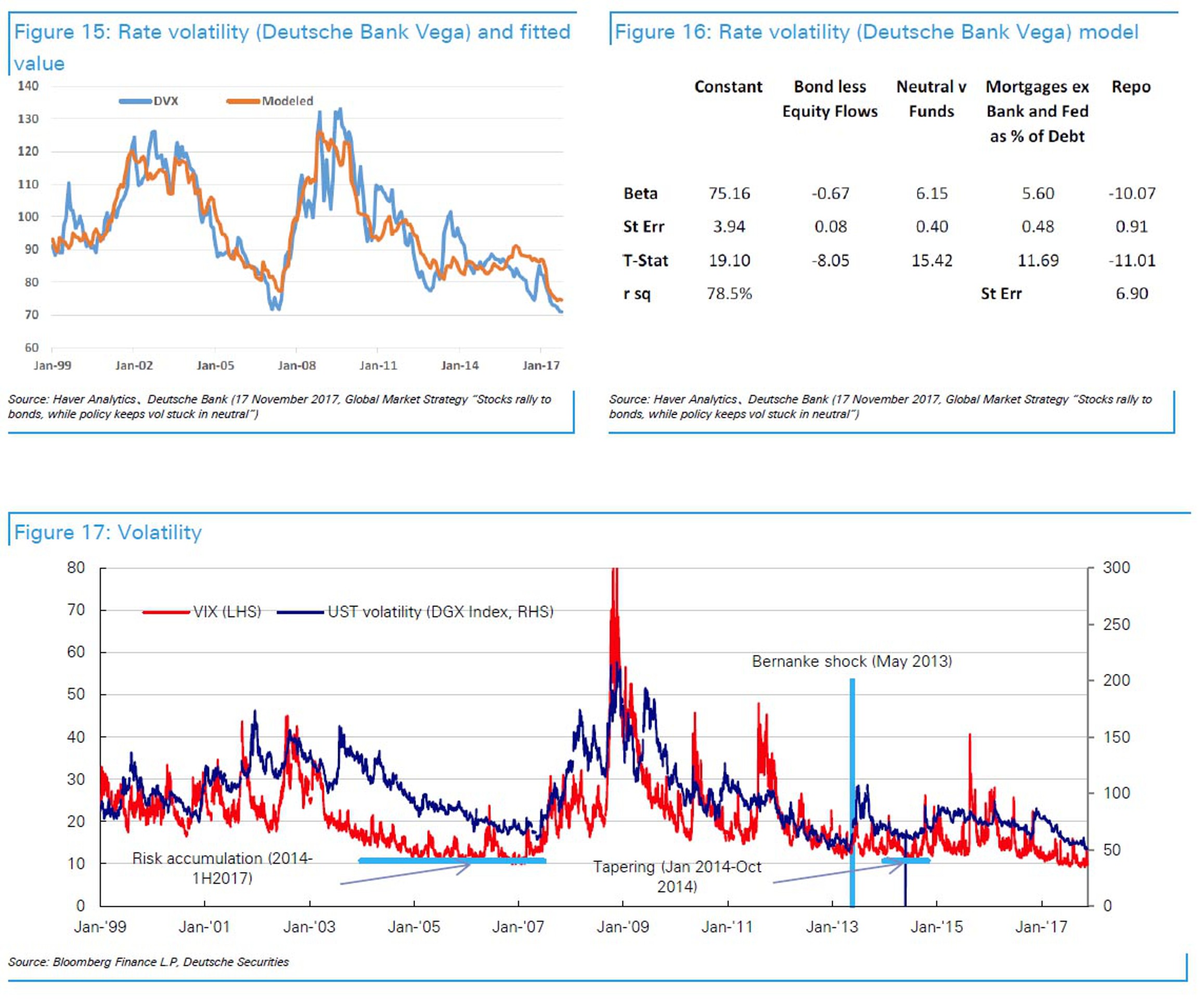

Головоломка №4: постоянное снижение волатильности процентных ставок и цен на акции.

Волатильность процентных ставок и цен на акции находится на чрезвычайно низких уровнях.

Волатильность процентных ставок США аппроксимируется с использованием доли MBS, удерживаемой общими инвесторами (кроме ФРС или банков), нейтральной процентной ставки минус реальная ставка ФРС, нетто-приток в фонды облигации за вычетом нетто-притока в фонд акций и позиции РЕПО по сравнению с долговыми ценными бумагами.

Эта модель предполагает, что снижение волатильности процентных ставок было обусловлено снижением общего коэффициента инвесторов к запасам MBS, сужением разрыва между нейтральной процентной ставкой и реальной ставкой ФРС, притоком средств в фонды облигаций.

На фондовом рынке структурное снижение волатильности было обусловлено увеличением числа инвесторов, реализующих стратегию таргетирования волатильности; увеличением числа хедж-фондов и индивидуальных инвесторов, показывающих стремление к опционным премиям и приросту капитала от продажи волатильности; переносом капитала из активных в пассивные фонды; увеличением инвестирования с минимальной дисперсией в виде альтернативы облигациям.

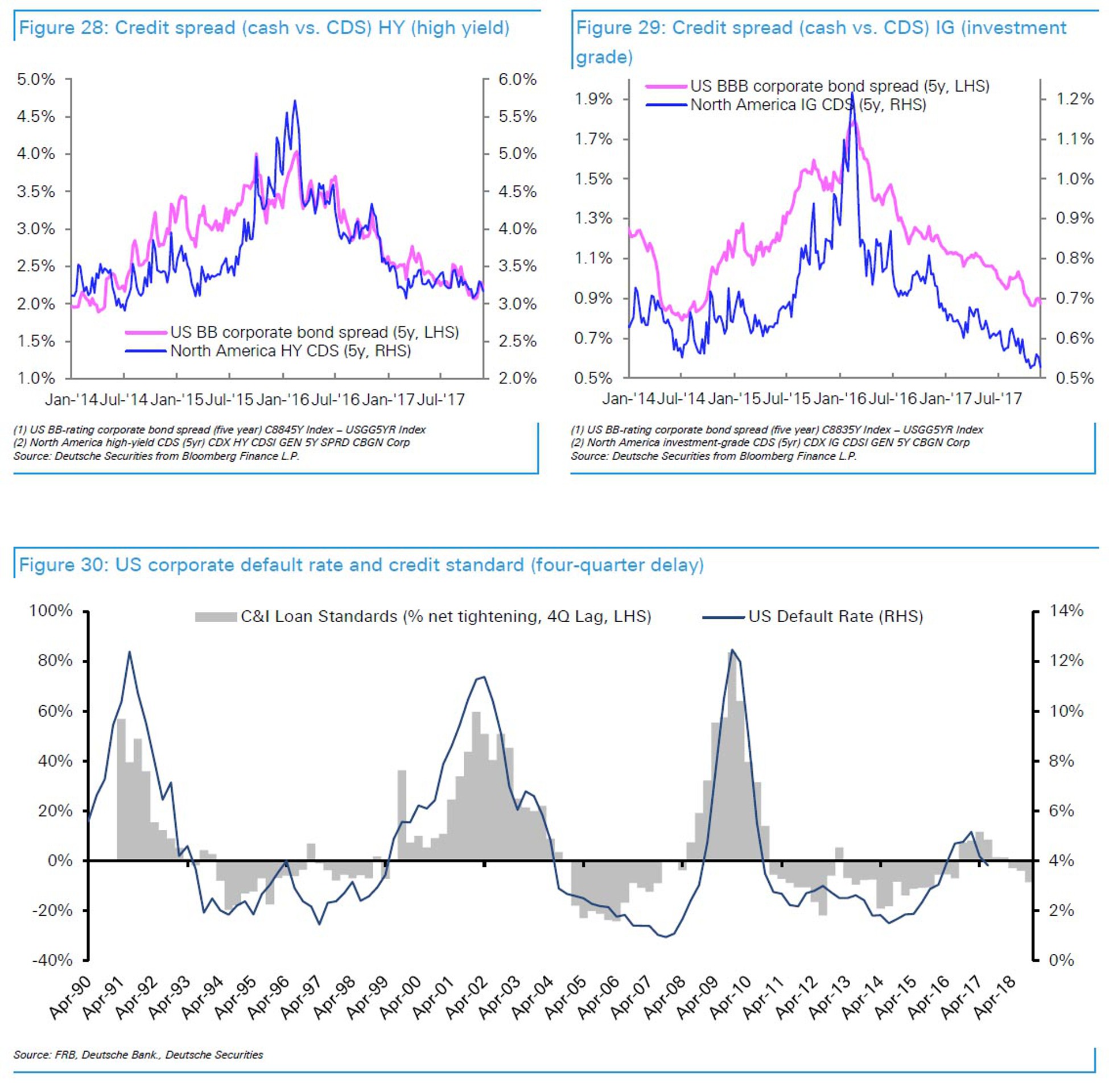

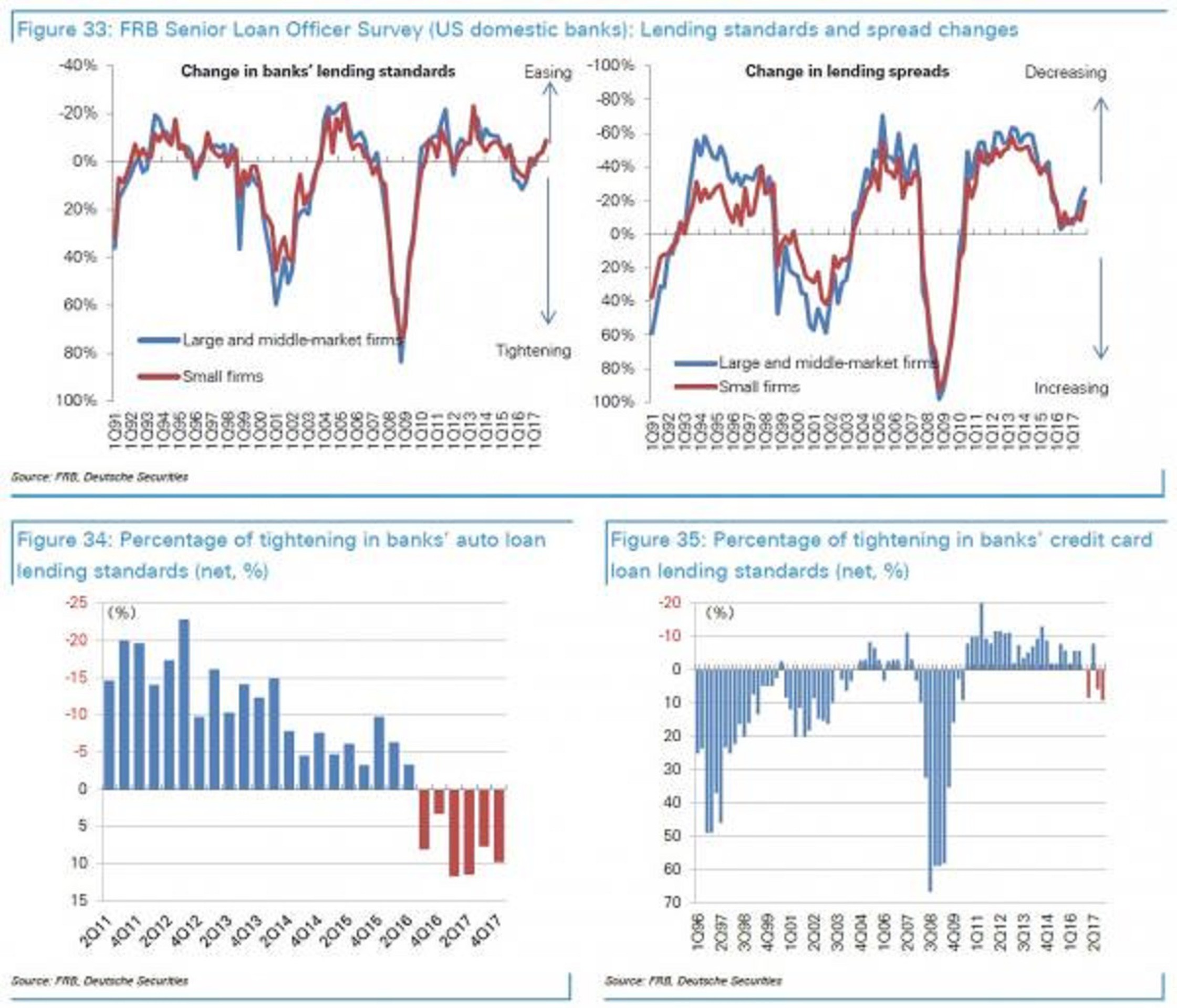

Головоломка №5: постоянное сужение кредитных спредов.

С конца октября расширились кредитные спреды корпоративных облигаций и CDS. Эта тенденция недавно снизилась из-за избыточной ликвидности и стремления инвесторов к доходности.

Показатель дефолтов ясно показывает, что корпоративный кредитный цикл обратился вспять.

Восстановление цен на энергоносители и более жесткая конкуренция за банковское кредитование способствуют изменению в сфере "плохих" корпоративных кредитов. Данные SLOOS, опубликованные 6 ноября, показали, что кредитная позиция банков ослабла.

Тем не менее уровень корпоративного долга остается высоким.

Недавно агентство Bloomberg опубликовало материал "О чем стоит беспокоиться на этом сюрреалистичном рынке "быков", который, впрочем, довольно поверхностно затронул тему того, какое в действительности безумие царит на рынке капитала, на рынке, над которым потеряли контроль даже главы центробанков.

Масао Мураки из Deutsche Bank решил представить пять наиболее распространенных рыночных головоломок.

Изменение настроения рынка с сентября: с 2016 г. по август 2017 г. на мировые процентные ставки, курсы на рынке форекс и цены на акции сильно повлияло движение 10-летней доходности трежерис.

Это побудило инвесторов во всем мире сосредоточиться на ставках в США.

Однако с сентября картина поменялась, создав головные боли для облигаций, рынка форекс и инвесторов на фондовом рынке.

Наша группа финансовых исследователей считает, что "нынешнее сочетание сильных экономических условий, низких процентных ставок, низкой инфляции и узких кредитных спредов поддерживает рост стоимости рисковых активов": "Если риски (такие как трудности с переговорами в отношении повышения потолка долга по мере приближения 8 декабря) не реализуются, а условия останутся стабильными, тогда цены на рисковые активы, вероятно, будут расти".

Основным направлением на 2018 г. будет устойчивость условий для низких процентных ставок/спреда/волатильности и рынка "золотой середины".

Это побудило инвесторов во всем мире сосредоточиться на ставках в США.

Однако с сентября картина поменялась, создав головные боли для облигаций, рынка форекс и инвесторов на фондовом рынке.

Наша группа финансовых исследователей считает, что "нынешнее сочетание сильных экономических условий, низких процентных ставок, низкой инфляции и узких кредитных спредов поддерживает рост стоимости рисковых активов": "Если риски (такие как трудности с переговорами в отношении повышения потолка долга по мере приближения 8 декабря) не реализуются, а условия останутся стабильными, тогда цены на рисковые активы, вероятно, будут расти".

Основным направлением на 2018 г. будет устойчивость условий для низких процентных ставок/спреда/волатильности и рынка "золотой середины".

Пять рыночных головоломок

Головоломка №1: расхождение японского фондового рынка с апроксимационной моделью (акции США/валютный рынок).

Головоломка №2: продолжающееся ралли акций (рост P/E из-за снижения премии за риск).

Головоломка №3: продолжающееся выравнивание кривой доходности.

Головоломка №4: постоянное снижение волатильности процентных ставок и цен на акции.

Головоломка №5: постоянное сужение кредитных спредов.

Головоломка №1: расхождение японского фондового рынка с апроксимационной моделью.

90% или более движений на японском фондовом рынке за август объяснялись с помощью модели множественной регрессии с использованием цен на акции США и валюты.

Движения на рынке форекс в основном можно объяснить движениями процентных ставок США.

После выборов 22 октября в нижней палате японский фондовый рынок отклонился от апроксимационной модели Deutsche Bank.

Японский фондовый рынок резко рухнул после шока волатильности 9 ноября и к 15 ноября вернулся к апроксимационной модели банка. В этот момент основное внимание было уделено вопросу того, вернется ли фондовый рынок к тенденции, намеченной нашей моделью, или разойдется с ней вновь.

В последнее время волатильность снизилась, и фондовый рынок начал вновь отклоняться от модели.

С сентября волатильность фондового рынка является основным фактором, лежащим в основе расхождения TOPIX с моделью. Похоже, эта ситуация сложилась, из-за того что ряд фондов, которые вышли на рынок во время ралли на японском фондовом рынке в этом году, скорректировали позиции акций на основе подразумеваемой волатильности.

На наш взгляд, детерминантами нынешних уровней японских цен на акции являются фондовый рынок США, динамика доллара и иены, подразумеваемая волатильность цен на акции в США и Японии.

Головоломка №2: продолжающееся ралли акций.

Цены на акции в Японии и США продолжают расти.

Это отражает влияние фундаментальных факторов в виде высоких показателей за июль-сентябрь и рост коэффициента P/E на фоне рыночных условий "золотой середины", созданных на фоне низких процентных ставок и слабого доллара США.

Очевидно, что цены акций равны EPSxP/E, а коэффициент, обратный P/E, – доходность по прибыли. Доходность по прибыли в Японии, США и Европе в основном объясняется премиями за срочность, в основном наблюдаемыми на рынке облигаций, и риск-нейтральной ставкой.

Одно отклонение в сторону снижения премии за срочность приводит к росту цен на акции на 2,5% в США, 1% в Европе и 5% в Японии. Одно стандартное отклонение в сторону повышения от прогноза краткосрочной ставки приводит к росту на 2%, 2,75% и 7,8%.

Недавнее снижение премий за срочность привело к росту коэффициента P/E за счет снижения безрисковой ставки и премий за риск по акциям.

Головоломка №3: продолжающееся выравнивание кривой доходности.

Выравнивание кривой доходности в Европе и США является источником разочарования для инвесторов, которые прогнозировали рост.

Повышение ставок ФРС в условиях низких процентных ставок повысило средний прогноз по краткосрочным ставкам, снизило премию за срочность.

Доминик Констам из команды Rates Strategy прогнозирует уровень 2,25% для конца 2017 г. для 10-летней доходности.

Аналитик Фрэнсис Яред считает налоговую реформу в США одним из основных драйверов на следующие 2-3 месяца.

Наш базовый сценарий основывается на том, что в начале 2018 г. произойдет снижение налогов (увеличение дефицита бюджета на $1,5 трлн).

Мы ожидаем, что долгосрочные ставки будут расти из-за вышеперечисленного фактора и роста экономики США.

Мэтью Лузетти из нашей исследовательской группы оценивает нейтральную реальную краткосрочную ставку в 0,3% и нейтральную реальную 10-летнюю ставку около 1,5%. Если мы предположим, что ФРС достигнет целевого показателя инфляции в 2%, это будет означать, что нейтральная номинальная 10-летняя ставка составит около 3,5%.

Мы ожидаем, что долгосрочные ставки будут расти из-за вышеперечисленного фактора и роста экономики США.

Мэтью Лузетти из нашей исследовательской группы оценивает нейтральную реальную краткосрочную ставку в 0,3% и нейтральную реальную 10-летнюю ставку около 1,5%. Если мы предположим, что ФРС достигнет целевого показателя инфляции в 2%, это будет означать, что нейтральная номинальная 10-летняя ставка составит около 3,5%.

Питер Хупер из исследовательской группы не ожидает, что изменения в отношения главы ФРС окажут значительное влияние на денежно-кредитную политику.

Назначенный председателем Пауэлл, вероятно, будет категорически против правила Тейлора или других ограничений на поведение ФРС. Пауэлл не обладает специальными знаниями в области экономики и денежно-кредитной политики предыдущих председателей ФРС, но имеет опыт работы на финансовых рынках и рынках капитала.

Он также может быть более восприимчивым к аргументам о структурном снижении инфляции, чем председатель Йеллен.

Тем не менее неясно, поддержит ли он подход, сочетающий регулятивную и надзорную ответственность за чрезмерный риск и денежно-кредитную политику для оптимизации инфляции и занятости. Кроме того, самая большая разница его позиции с позицией Йеллен, скорее всего, заключается в его позиции по дерегулированию крупнейших банков.

Головоломка №4: постоянное снижение волатильности процентных ставок и цен на акции.

Волатильность процентных ставок и цен на акции находится на чрезвычайно низких уровнях.

Волатильность процентных ставок США аппроксимируется с использованием доли MBS, удерживаемой общими инвесторами (кроме ФРС или банков), нейтральной процентной ставки минус реальная ставка ФРС, нетто-приток в фонды облигации за вычетом нетто-притока в фонд акций и позиции РЕПО по сравнению с долговыми ценными бумагами.

Эта модель предполагает, что снижение волатильности процентных ставок было обусловлено снижением общего коэффициента инвесторов к запасам MBS, сужением разрыва между нейтральной процентной ставкой и реальной ставкой ФРС, притоком средств в фонды облигаций.

На фондовом рынке структурное снижение волатильности было обусловлено увеличением числа инвесторов, реализующих стратегию таргетирования волатильности; увеличением числа хедж-фондов и индивидуальных инвесторов, показывающих стремление к опционным премиям и приросту капитала от продажи волатильности; переносом капитала из активных в пассивные фонды; увеличением инвестирования с минимальной дисперсией в виде альтернативы облигациям.

Хотя мы признаем структурные факторы, которые сокращают волатильность, мы также обеспокоены риском внезапного всплеска. Мы обрисовали историческую картину умеренного снижения волатильности, за которой последовало внезапное резкое увеличение волатильности.

Головоломка №5: постоянное сужение кредитных спредов.

С конца октября расширились кредитные спреды корпоративных облигаций и CDS. Эта тенденция недавно снизилась из-за избыточной ликвидности и стремления инвесторов к доходности.

Показатель дефолтов ясно показывает, что корпоративный кредитный цикл обратился вспять.

Восстановление цен на энергоносители и более жесткая конкуренция за банковское кредитование способствуют изменению в сфере "плохих" корпоративных кредитов. Данные SLOOS, опубликованные 6 ноября, показали, что кредитная позиция банков ослабла.

Тем не менее уровень корпоративного долга остается высоким.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба