8 декабря 2017 Вести Экономика

Руководство крупнейших центробанков мира сетует на низкую инфляцию, которая, несмотря на работающие печатные станки, так и не достигла желаемых ориентиров. Почему так происходит или, может быть, это все лишь статистика?

На самом деле инфляция есть, и она достаточно высокая. Вполне возможно, центробанки просто используют статистические цифры, чтобы оправдывать сохранение стимулирующих мер.

Авторы издания DollarCollapse.com обращаются к монетаристам: "Вы ищете не там, где нужно. Включите в свои модели цены акций, облигаций и недвижимости, и вы увидите, что инфляция высока и продолжает расти".

Сложно сказать, был услышан этот призыв или нет, но в Федрезерве уже есть модель, которая как раз учитывает вышеперечисленные активы. В итоге инфляция оказалось на уровне 3%, то есть ровно в полтора раза выше целевого показателя Федрезерва.

Вот что по этому поводу пишет агентство Bloomberg:

Подводя итог вышесказанного, стоит сказать, что реальный показатель инфляции — тот, который имеет высокую корреляцию с бизнес-циклами, — не только выше целевых значений Федрезерва, он еще и ускоряется.

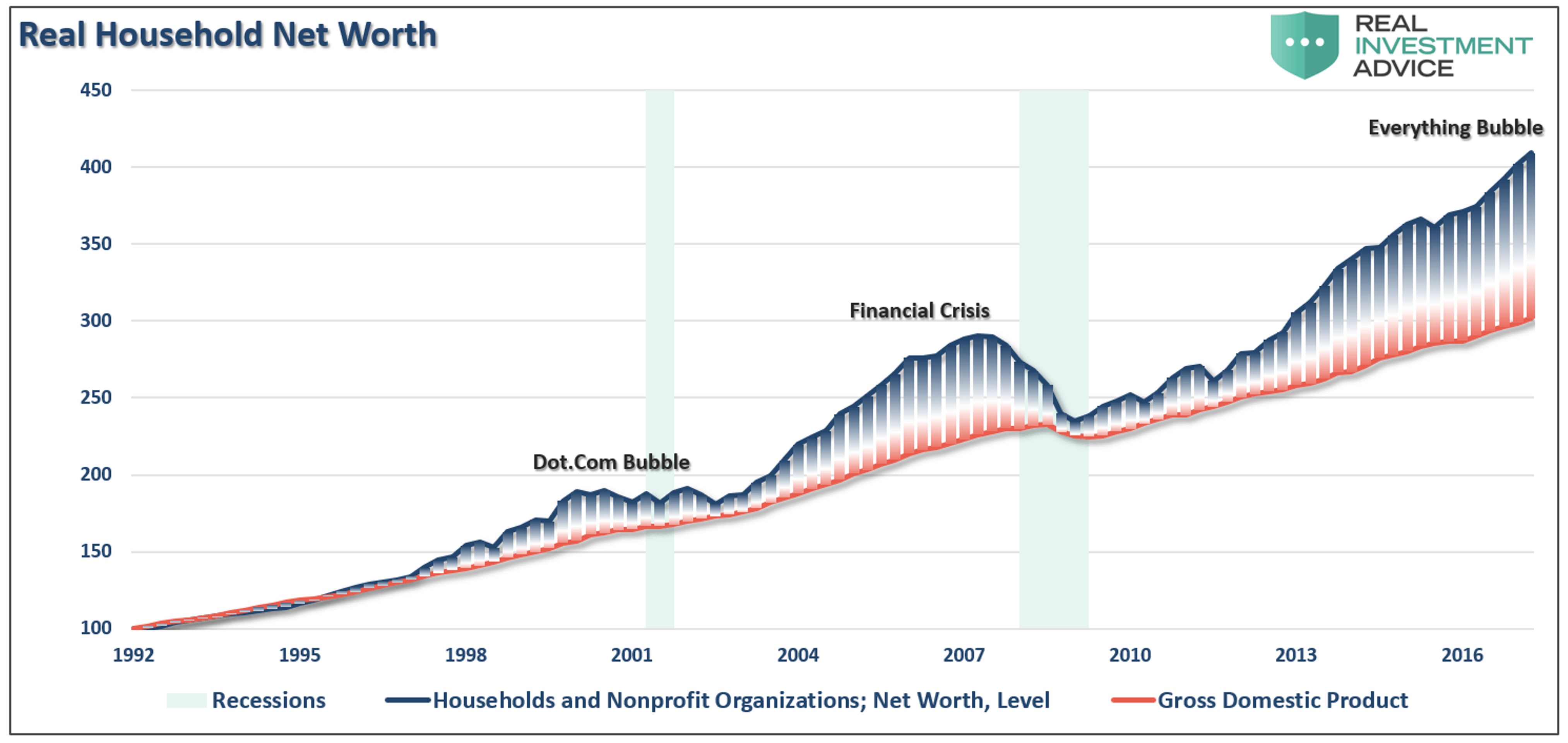

На приведенном выше графике видно, что в обоих случаях, когда инфляция достигала таких высоких значений, затем следовала рецессия, а вслед за ней и обвал на рынках.

Ну и самое главное заключается в том, что если бы центробанки использовали этот метод оценки инфляции ранее, то есть учитывали стоимость облигаций и недвижимости как часть стоимости жизни, то на протяжении последних трех десятилетий кризисов и обвалов на рынках можно было бы избежать, так как ужесточение монетарной политики происходило бы заранее, в результате чего волатильность каждого цикла оказалась бы гораздо меньше.

Впрочем, сейчас что-то менять уже поздно. Стоимость активов взлетела до таких высот, что в период новой рецессии эти активы смогут падать буквально в пропасть.

На самом деле инфляция есть, и она достаточно высокая. Вполне возможно, центробанки просто используют статистические цифры, чтобы оправдывать сохранение стимулирующих мер.

Авторы издания DollarCollapse.com обращаются к монетаристам: "Вы ищете не там, где нужно. Включите в свои модели цены акций, облигаций и недвижимости, и вы увидите, что инфляция высока и продолжает расти".

Сложно сказать, был услышан этот призыв или нет, но в Федрезерве уже есть модель, которая как раз учитывает вышеперечисленные активы. В итоге инфляция оказалось на уровне 3%, то есть ровно в полтора раза выше целевого показателя Федрезерва.

Вот что по этому поводу пишет агентство Bloomberg:

История вопроса

Более 20 лет назад бывший председатель Федрезерва Алан Гринспен задал важный вопрос: "Какие цены важны для проведения монетарной политики?" Этот вопрос был напрямую связан с ценами активов. Ответ на этот вопрос должен был бы также прояснить, является ли стабильность этих цен неотъемлемой частью экономической стабильности и необходимым условием развития экономии. Однако никто так и не предложил последовательного ответа, при том, что рецессии 2001 и 2008-2009 гг. были преимущественно вызваны резкой коррекцией цен активов.

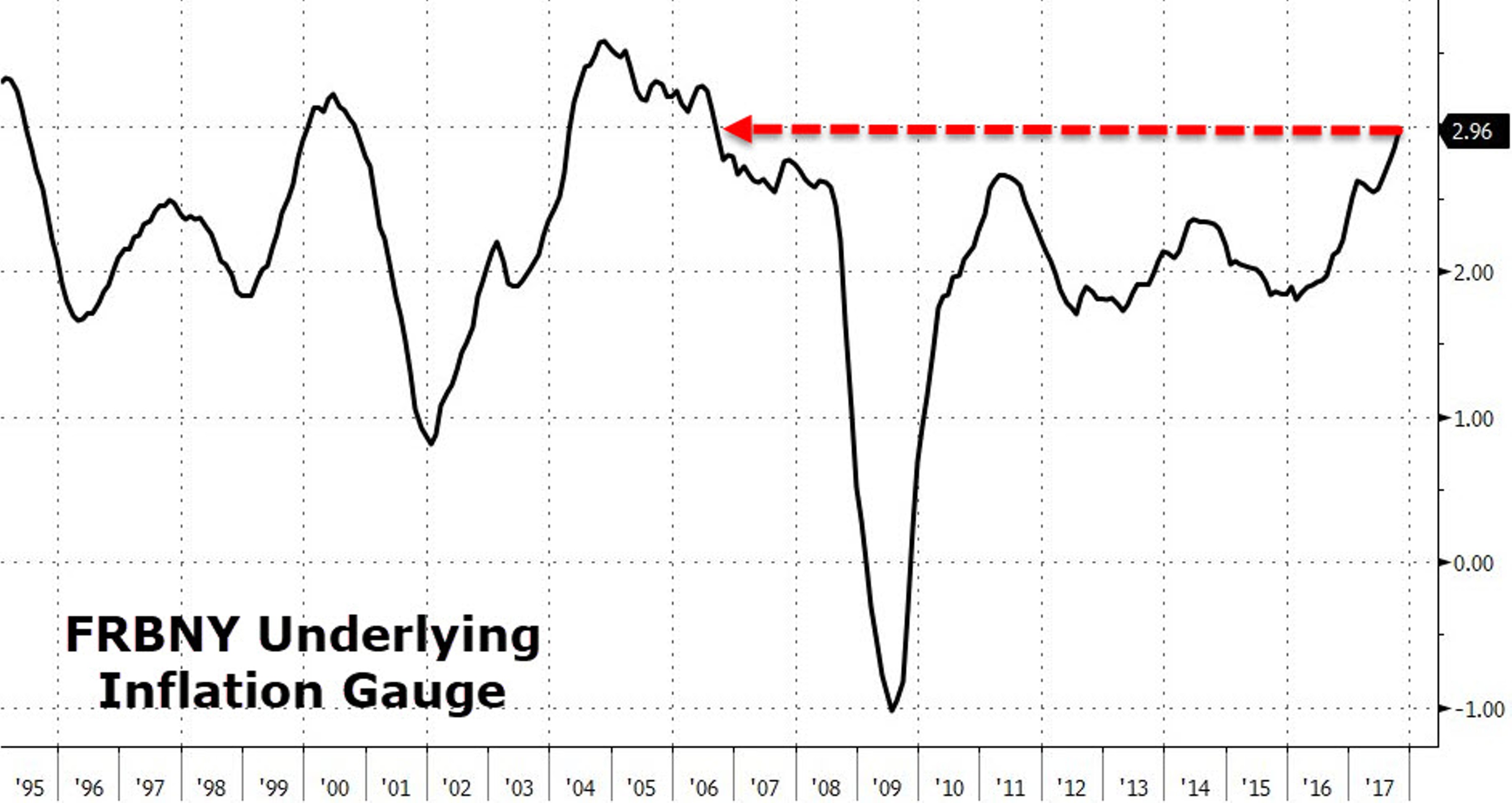

Новый базовый показатель инфляции - так называемый UIG, созданный сотрудниками ФРБ Нью-Йорка, может наконец дать ответ на этот вопрос. Этот показатель оценивает инфляцию в широком смысле, то есть включает в себя потребительские цены и цены производителей, цены сырьевых товаров и цены реальных и финансовых активов. В ФРБ Нью-Йорка пришли к выводу, что новый индикатор инфляции лучше определяет циклические поворотные точки в динамике базовой инфляции и имеет лучший послужной список, чем индекс потребительских цен.

В последние 12 месяцев значение этого показателя вплотную приблизилось к 3%, при этом значения индекса потребительских цен и базового индекса потребительских цен, не включающего в себя цены на продукты питания и энергию, пребывали на отметке 1,8%. Таким образом, широкий индекс UIG превышает индекс потребительских цен почти на 100 базисных пунктов, и это означает, что рост цен активов носит достаточно масштабный и устойчивый характер. Кроме того, динамика этого индекса отражает все последствия мягкой монетарной политики.

Этот индикатор несет в себе три важных сообщения для мировых финансовых регуляторов.

Первое - навязчивые опасения относительно слишком низкой инфляции в экономике ошибочны.

Второе - монетарные стимулы в последние годы вообще не были необходимы, а путь нормализации процентных ставок слишком медленный.

И третье - предполагаемый уровень ставок слишком низок.

Профессор Гарвардского университета Мартин Фельдштейн заявил в недавнем комментарии Wall Street Journal о том, что "сочетание завышенных цен на рынке недвижимости и на рынке акций сделало финансовый сектор хрупким и поставило под угрозу всю экономику". Если монетарные власти не прислушаются, вероятность еще одного краха возрастет — и на этот раз у регуляторов уже не будет механизмов защиты, которые они применяли после краха доткомов и рынка недвижимости.

Более 20 лет назад бывший председатель Федрезерва Алан Гринспен задал важный вопрос: "Какие цены важны для проведения монетарной политики?" Этот вопрос был напрямую связан с ценами активов. Ответ на этот вопрос должен был бы также прояснить, является ли стабильность этих цен неотъемлемой частью экономической стабильности и необходимым условием развития экономии. Однако никто так и не предложил последовательного ответа, при том, что рецессии 2001 и 2008-2009 гг. были преимущественно вызваны резкой коррекцией цен активов.

Новый базовый показатель инфляции - так называемый UIG, созданный сотрудниками ФРБ Нью-Йорка, может наконец дать ответ на этот вопрос. Этот показатель оценивает инфляцию в широком смысле, то есть включает в себя потребительские цены и цены производителей, цены сырьевых товаров и цены реальных и финансовых активов. В ФРБ Нью-Йорка пришли к выводу, что новый индикатор инфляции лучше определяет циклические поворотные точки в динамике базовой инфляции и имеет лучший послужной список, чем индекс потребительских цен.

В последние 12 месяцев значение этого показателя вплотную приблизилось к 3%, при этом значения индекса потребительских цен и базового индекса потребительских цен, не включающего в себя цены на продукты питания и энергию, пребывали на отметке 1,8%. Таким образом, широкий индекс UIG превышает индекс потребительских цен почти на 100 базисных пунктов, и это означает, что рост цен активов носит достаточно масштабный и устойчивый характер. Кроме того, динамика этого индекса отражает все последствия мягкой монетарной политики.

Этот индикатор несет в себе три важных сообщения для мировых финансовых регуляторов.

Первое - навязчивые опасения относительно слишком низкой инфляции в экономике ошибочны.

Второе - монетарные стимулы в последние годы вообще не были необходимы, а путь нормализации процентных ставок слишком медленный.

И третье - предполагаемый уровень ставок слишком низок.

Профессор Гарвардского университета Мартин Фельдштейн заявил в недавнем комментарии Wall Street Journal о том, что "сочетание завышенных цен на рынке недвижимости и на рынке акций сделало финансовый сектор хрупким и поставило под угрозу всю экономику". Если монетарные власти не прислушаются, вероятность еще одного краха возрастет — и на этот раз у регуляторов уже не будет механизмов защиты, которые они применяли после краха доткомов и рынка недвижимости.

Подводя итог вышесказанного, стоит сказать, что реальный показатель инфляции — тот, который имеет высокую корреляцию с бизнес-циклами, — не только выше целевых значений Федрезерва, он еще и ускоряется.

На приведенном выше графике видно, что в обоих случаях, когда инфляция достигала таких высоких значений, затем следовала рецессия, а вслед за ней и обвал на рынках.

Ну и самое главное заключается в том, что если бы центробанки использовали этот метод оценки инфляции ранее, то есть учитывали стоимость облигаций и недвижимости как часть стоимости жизни, то на протяжении последних трех десятилетий кризисов и обвалов на рынках можно было бы избежать, так как ужесточение монетарной политики происходило бы заранее, в результате чего волатильность каждого цикла оказалась бы гораздо меньше.

Впрочем, сейчас что-то менять уже поздно. Стоимость активов взлетела до таких высот, что в период новой рецессии эти активы смогут падать буквально в пропасть.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба