13 декабря 2017 Вести Экономика

В пятницу, 15 декабря 2017 г., состоится последнее заседание совета директоров Банка России, на котором будет рассмотрен вопрос о ключевой ставке.

Главной интригой остается содержание пресс-релиза и, уже после заседания, комментарии представителя ЦБ о финансово-экономической ситуации в стране и денежно-кредитной политике, считает Александр Ермак, главный аналитик по долговым рынкам БК "Регион".

С начала года уже состоялось семь подобных заседаний, по итогам пяти из них было принято решение о снижении ключевой ставки на 25 или 50 б. п. В результате с начала текущего года ключевая ставка была снижена на 1,75 п. п. с 10% до 8,25% на текущий момент.

По мнению большинства участников долгового рынка, на предстоящем заседании Банка России ключевая ставка будет снижена на 25 б. п.

В качестве основных предпосылок такого решения можно назвать наблюдаемый с начала года экономический рост в стране, относительно стабильный и крепкий курс рубля на фоне более волатильных, но также растущих цен на нефть, и самое главное - крайне низкие темпы инфляции.

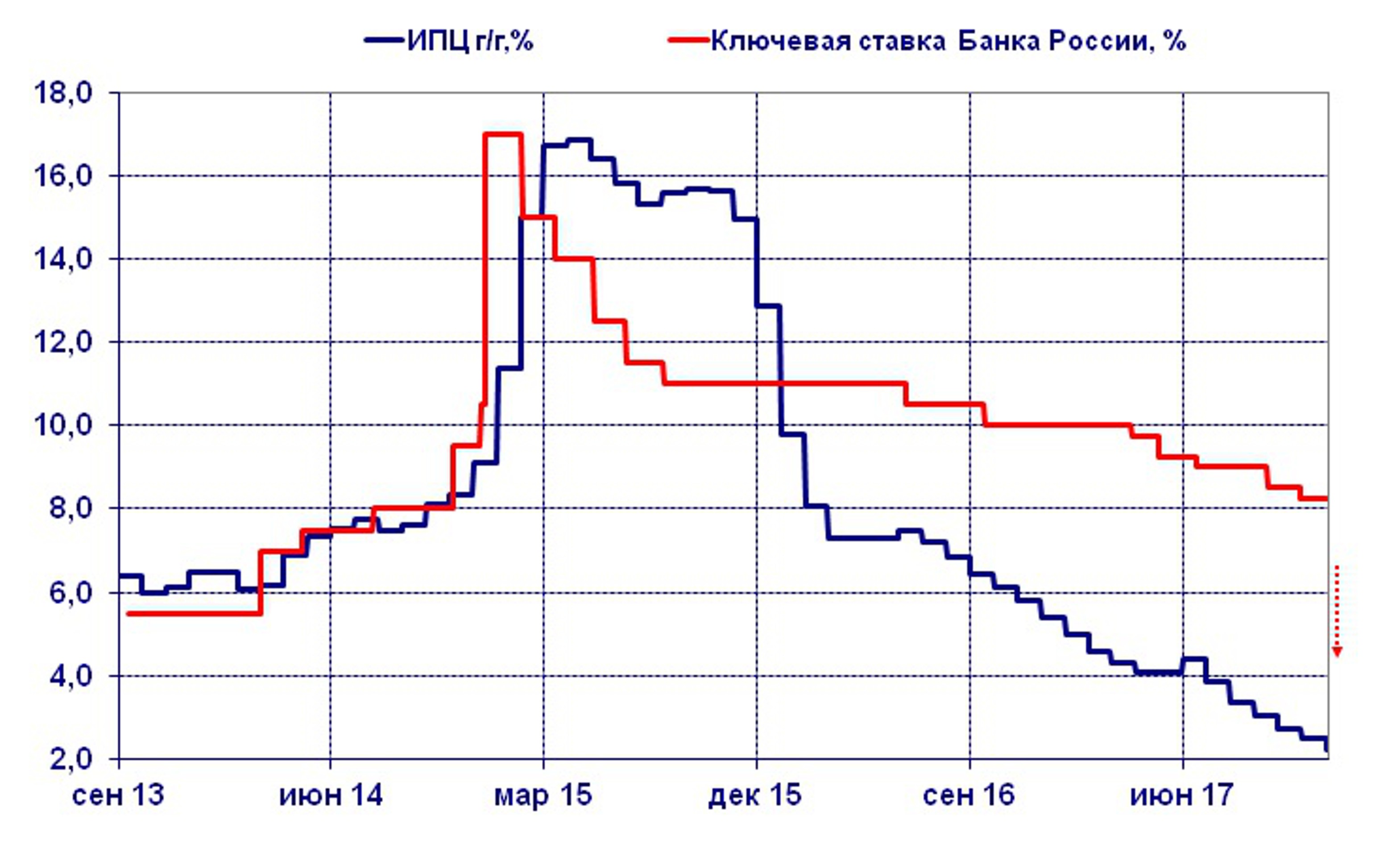

К началу декабря инфляция год к году снизилась до 2,2% (2,5% и 2,7% в ноябре и октябре соответственно) против 5,4% по итогам 2016 г. при таргетируемом уровне инфляции Банком России в размере 4%. Существенный разрыв между инфляцией и ключевой ставкой, несомненно, остается основой для сохранения таких ожиданий и дальше.

График 1. Годовой ИНЦ vs ключевая ставка Банка России, %

По нашим оценкам, снижение ключевой ставки на 25 б. п. не приведет к существенной реакции на рынке рублевых государственных облигаций (ОФЗ), т. к. снижение их доходности обычно опережает действия регулятора и будущее решение уже заложено в текущих ценах ОФЗ.

В настоящее время ОФЗ со сроком обращения от 1 года до 5 лет торгуются с доходностью 7,15-7,30% годовых, со сроком обращения 5-10 лет – с доходностью 7,35-7,55% годовых, со сроком обращения более 10 лет – с доходностью 7,6-7,8% годовых.

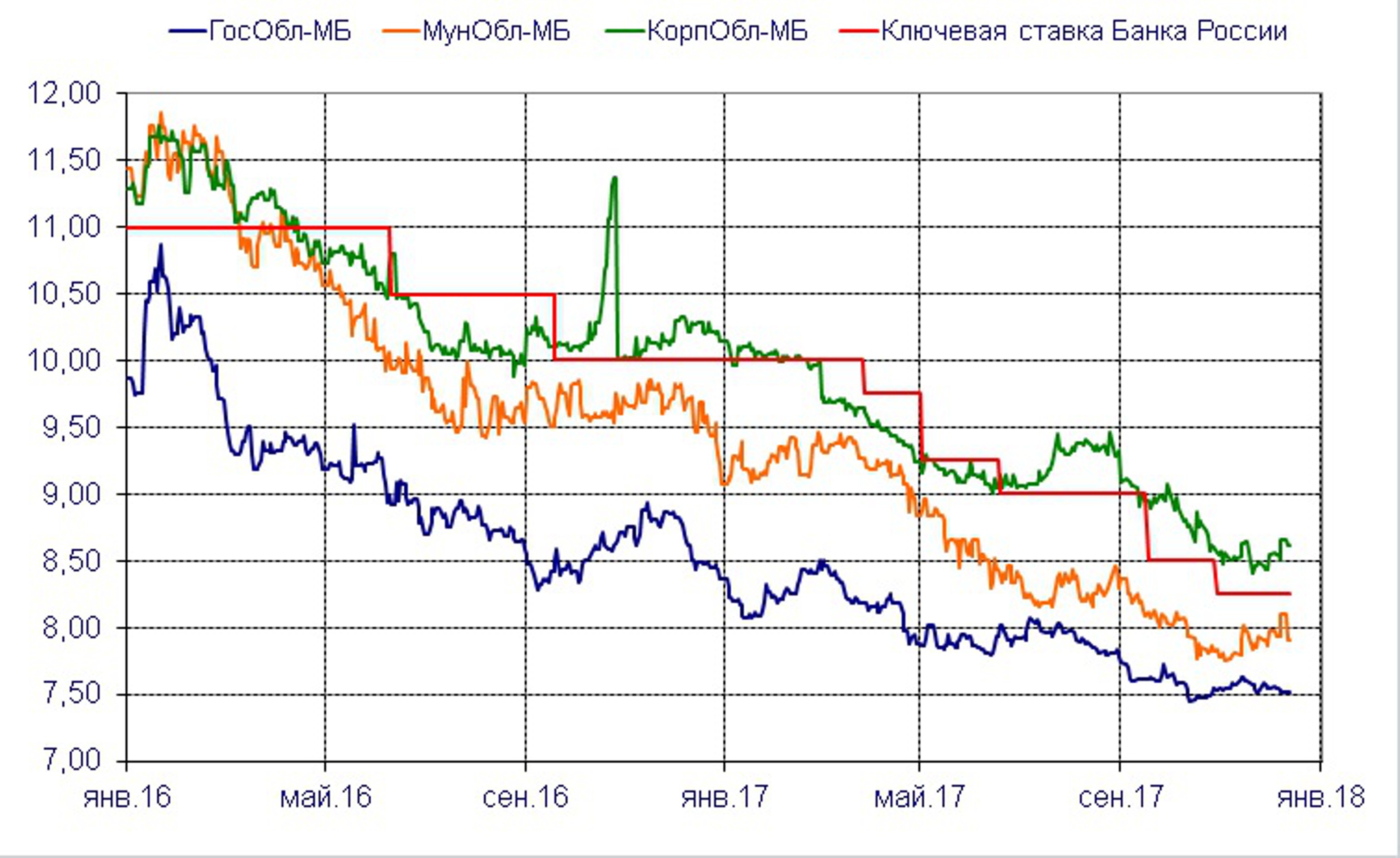

Нередко после предыдущих снижений ключевой ставки на рынке наблюдались некоторая коррекция на фоне фиксации прибыли отдельными участниками, консолидация на новых уровнях и дальнейшее снижение уже ближе к следующему заседанию Банка России (см. график 2).

График 2. Индексы доходности облигаций МБ vs ключевая ставка Банка России, %

Снижение ключевой ставки станет хорошей поддержкой для цен субфедеральных и корпоративных облигаций эмитентов высокого кредитного качества, ценные бумаги которых уже размещаются чуть ниже или чуть выше 8% годовых.

Для облигаций эмитентов второго-третьего эшелона, которые реагируют в последнюю очередь, это решение позволит снизить доходность.

Снижение ключевой ставки Банка России может привести к аналогичным последствиям по ставкам кредитных организаций по средне- и долгосрочным кредитам для реального сектора экономики и ипотечных кредитов для населения.

При этом существенного влияния на депозитные ставки, которые во многих банках уже ниже ключевой, ждать вряд ли стоит.

В случае ожидаемого снижения ключевой ставки на 25 б. п. дальнейшие действия участников долгового рынка и динамика процентных ставок будут зависеть от готовности регулятора продолжить смягчение денежно-кредитной политики и снижать ключевую ставку.

Тем не менее у большинства участников долгового рынка такие ожидания сохраняются, и к концу 2018 г. прогнозируется снижение ключевой ставки до 7%.

Главной интригой остается содержание пресс-релиза и, уже после заседания, комментарии представителя ЦБ о финансово-экономической ситуации в стране и денежно-кредитной политике, считает Александр Ермак, главный аналитик по долговым рынкам БК "Регион".

С начала года уже состоялось семь подобных заседаний, по итогам пяти из них было принято решение о снижении ключевой ставки на 25 или 50 б. п. В результате с начала текущего года ключевая ставка была снижена на 1,75 п. п. с 10% до 8,25% на текущий момент.

По мнению большинства участников долгового рынка, на предстоящем заседании Банка России ключевая ставка будет снижена на 25 б. п.

В качестве основных предпосылок такого решения можно назвать наблюдаемый с начала года экономический рост в стране, относительно стабильный и крепкий курс рубля на фоне более волатильных, но также растущих цен на нефть, и самое главное - крайне низкие темпы инфляции.

К началу декабря инфляция год к году снизилась до 2,2% (2,5% и 2,7% в ноябре и октябре соответственно) против 5,4% по итогам 2016 г. при таргетируемом уровне инфляции Банком России в размере 4%. Существенный разрыв между инфляцией и ключевой ставкой, несомненно, остается основой для сохранения таких ожиданий и дальше.

График 1. Годовой ИНЦ vs ключевая ставка Банка России, %

По нашим оценкам, снижение ключевой ставки на 25 б. п. не приведет к существенной реакции на рынке рублевых государственных облигаций (ОФЗ), т. к. снижение их доходности обычно опережает действия регулятора и будущее решение уже заложено в текущих ценах ОФЗ.

В настоящее время ОФЗ со сроком обращения от 1 года до 5 лет торгуются с доходностью 7,15-7,30% годовых, со сроком обращения 5-10 лет – с доходностью 7,35-7,55% годовых, со сроком обращения более 10 лет – с доходностью 7,6-7,8% годовых.

Нередко после предыдущих снижений ключевой ставки на рынке наблюдались некоторая коррекция на фоне фиксации прибыли отдельными участниками, консолидация на новых уровнях и дальнейшее снижение уже ближе к следующему заседанию Банка России (см. график 2).

График 2. Индексы доходности облигаций МБ vs ключевая ставка Банка России, %

Снижение ключевой ставки станет хорошей поддержкой для цен субфедеральных и корпоративных облигаций эмитентов высокого кредитного качества, ценные бумаги которых уже размещаются чуть ниже или чуть выше 8% годовых.

Для облигаций эмитентов второго-третьего эшелона, которые реагируют в последнюю очередь, это решение позволит снизить доходность.

Снижение ключевой ставки Банка России может привести к аналогичным последствиям по ставкам кредитных организаций по средне- и долгосрочным кредитам для реального сектора экономики и ипотечных кредитов для населения.

При этом существенного влияния на депозитные ставки, которые во многих банках уже ниже ключевой, ждать вряд ли стоит.

В случае ожидаемого снижения ключевой ставки на 25 б. п. дальнейшие действия участников долгового рынка и динамика процентных ставок будут зависеть от готовности регулятора продолжить смягчение денежно-кредитной политики и снижать ключевую ставку.

Тем не менее у большинства участников долгового рынка такие ожидания сохраняются, и к концу 2018 г. прогнозируется снижение ключевой ставки до 7%.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба