Недавно мы пообщались с руководством TCS Group. Компания, как нам представляется, находится в хорошей форме и сможет показать хорошие результаты в 2018 году; особенно существенно наши ожидания может превзойти некредитный бизнес.

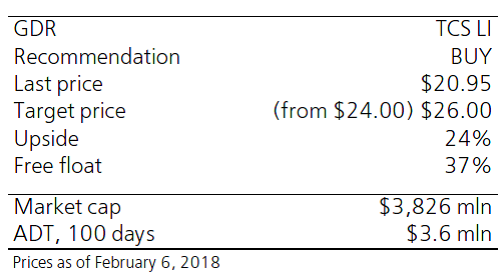

В итоге мы скорректировали свои прогнозы, повысив оценку прибыли на акцию за 2018-2020 годы в размере от 1% до 4% в год, после чего наша оценка оказалась на 6-11% выше консенсус-прогноза. Исходя из более высокого прогноза прибыли на акцию и более крепкого рубля, мы повысили нашу целевую цену на 8% до $26 за ГДР, что по-прежнему соответствует рекомендации «покупать». Акции TCS Group показали феноменальный рост, но мы считаем, что потенциал на этот год еще не полностью исчерпан.

Санкции – небольшой операционный риск, но может испортить настроение. Для нас было большим сюрпризом увидеть имя Олега Тинькова в отчете США о санкциях, опубликованном на прошлой неделе. Это не означает, что последуют реальные ограничительные меры против банкира, но есть определенный риск того, что это все-таки произойдет. Мы не видим никаких негативных последствий для оперативной деятельности, но это может не лучшим образом отразиться на настроениях инвесторов.

Менеджмент оптимистично оценивает перспективы по многим важным направлениям в сегментах транзакционного и комиссионного бизнеса.

Малый и средний бизнес. Уже открыто 300 тысяч счетов, спектр услуг расширяется (например, облачные сервисы, налоги, отчетность, эквайринг и сервис кредитного брокера), и менеджмент по-прежнему считает этот сегмент локомотивом развития за пределами кредитования. По мере развития систем сбора и обработки данных TCS Group пробует кредитование малого и среднего бизнеса, что явно влечет за собой соответствующие риски, но мы полагаем, что компания будет придерживаться очень осторожного подхода.

Tinkoff Black. В этом сегменте отмечается активный рост, около 110 тысяч новых карт в месяц и около 3 млн держателей на текущий момент; недавнее снижение процентных ставок обеспечило стоимость фондирования с учетом всех затрат по этому продукту в 4,5-5%. Меню услуг также расширяется: недавно в него были добавлены премиальная карта S7, семейный банкинг, мультивалютные счета и сервис «Истории», предлагающий простые подсказки из области личных финансов. Обоснование этого довольно простое: чем больше выбор контента, тем больше времени клиент проводит, пользуясь приложением банка.

Ипотека. Превосходя ожидания, TCS Group увеличивает свою долю (около 10 млрд рублей выданных ипотечных кредитов в 2017 году, доля на рынке – около 0,6% в 4К17) на растущем ипотечном рынке. В 2017 году объем ипотечного кредитования в России вырос на 15%, было выдано кредитов на сумму свыше 2 трлн рублей, что соответствует приросту в 37%. Этот бизнес вышел на уровень безубыточности в конце 2017 года, сейчас в нем задействовано 10 партнерских банков, и в текущем году ожидается мощный рывок в этом направлении. Недавно заключенное соглашение о создании партнерства в сфере электронной ипотеки с АИЖК должно способствовать ускорению роста в долгосрочной перспективе.

Розничный брокер. Клиенты уже открыли более 80 тысяч счетов, TCS Group планирует продолжить расширение спектра продуктов. Компания считает, что это потенциально большой и недостаточно охваченный сервисами рынок.

Страхование. Компания начинает осваивать этот бизнес, лидирующие позиции занимает страхование каско, но перспективы его по-прежнему отдаленные и неопределенные.

Виртуальные операторы связи (MVNO). Этот сервис еще полностью не налажен и не находится в стадии активного продвижения; ожидается, что он может выйти на уровень безубыточности не ранее 2019 года.

Банкоматы. Менеджмент приятно удивлен суммами пополнения счетов и погашения кредитов и планирует увеличить имеющуюся сеть, насчитывающую 220 банкоматов, более чем вдвое.

В итоге мы скорректировали свои прогнозы, повысив оценку прибыли на акцию за 2018-2020 годы в размере от 1% до 4% в год, после чего наша оценка оказалась на 6-11% выше консенсус-прогноза. Исходя из более высокого прогноза прибыли на акцию и более крепкого рубля, мы повысили нашу целевую цену на 8% до $26 за ГДР, что по-прежнему соответствует рекомендации «покупать». Акции TCS Group показали феноменальный рост, но мы считаем, что потенциал на этот год еще не полностью исчерпан.

Санкции – небольшой операционный риск, но может испортить настроение. Для нас было большим сюрпризом увидеть имя Олега Тинькова в отчете США о санкциях, опубликованном на прошлой неделе. Это не означает, что последуют реальные ограничительные меры против банкира, но есть определенный риск того, что это все-таки произойдет. Мы не видим никаких негативных последствий для оперативной деятельности, но это может не лучшим образом отразиться на настроениях инвесторов.

Менеджмент оптимистично оценивает перспективы по многим важным направлениям в сегментах транзакционного и комиссионного бизнеса.

Малый и средний бизнес. Уже открыто 300 тысяч счетов, спектр услуг расширяется (например, облачные сервисы, налоги, отчетность, эквайринг и сервис кредитного брокера), и менеджмент по-прежнему считает этот сегмент локомотивом развития за пределами кредитования. По мере развития систем сбора и обработки данных TCS Group пробует кредитование малого и среднего бизнеса, что явно влечет за собой соответствующие риски, но мы полагаем, что компания будет придерживаться очень осторожного подхода.

Tinkoff Black. В этом сегменте отмечается активный рост, около 110 тысяч новых карт в месяц и около 3 млн держателей на текущий момент; недавнее снижение процентных ставок обеспечило стоимость фондирования с учетом всех затрат по этому продукту в 4,5-5%. Меню услуг также расширяется: недавно в него были добавлены премиальная карта S7, семейный банкинг, мультивалютные счета и сервис «Истории», предлагающий простые подсказки из области личных финансов. Обоснование этого довольно простое: чем больше выбор контента, тем больше времени клиент проводит, пользуясь приложением банка.

Ипотека. Превосходя ожидания, TCS Group увеличивает свою долю (около 10 млрд рублей выданных ипотечных кредитов в 2017 году, доля на рынке – около 0,6% в 4К17) на растущем ипотечном рынке. В 2017 году объем ипотечного кредитования в России вырос на 15%, было выдано кредитов на сумму свыше 2 трлн рублей, что соответствует приросту в 37%. Этот бизнес вышел на уровень безубыточности в конце 2017 года, сейчас в нем задействовано 10 партнерских банков, и в текущем году ожидается мощный рывок в этом направлении. Недавно заключенное соглашение о создании партнерства в сфере электронной ипотеки с АИЖК должно способствовать ускорению роста в долгосрочной перспективе.

Розничный брокер. Клиенты уже открыли более 80 тысяч счетов, TCS Group планирует продолжить расширение спектра продуктов. Компания считает, что это потенциально большой и недостаточно охваченный сервисами рынок.

Страхование. Компания начинает осваивать этот бизнес, лидирующие позиции занимает страхование каско, но перспективы его по-прежнему отдаленные и неопределенные.

Виртуальные операторы связи (MVNO). Этот сервис еще полностью не налажен и не находится в стадии активного продвижения; ожидается, что он может выйти на уровень безубыточности не ранее 2019 года.

Банкоматы. Менеджмент приятно удивлен суммами пополнения счетов и погашения кредитов и планирует увеличить имеющуюся сеть, насчитывающую 220 банкоматов, более чем вдвое.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба