17 июня 2018 Вести Экономика Блинов Сергей

Все больше подтверждений тому, что впереди ускорение экономического роста, считает Сергей Блинов*, руководитель группы макроэкономических исследований ПАО "КАМАЗ". Помешать этому может рост инфляции, но Центробанк не торопится снижать ставку: на последнем заседании регулятор сохранил ключевую ставку на уровне 7,25%.

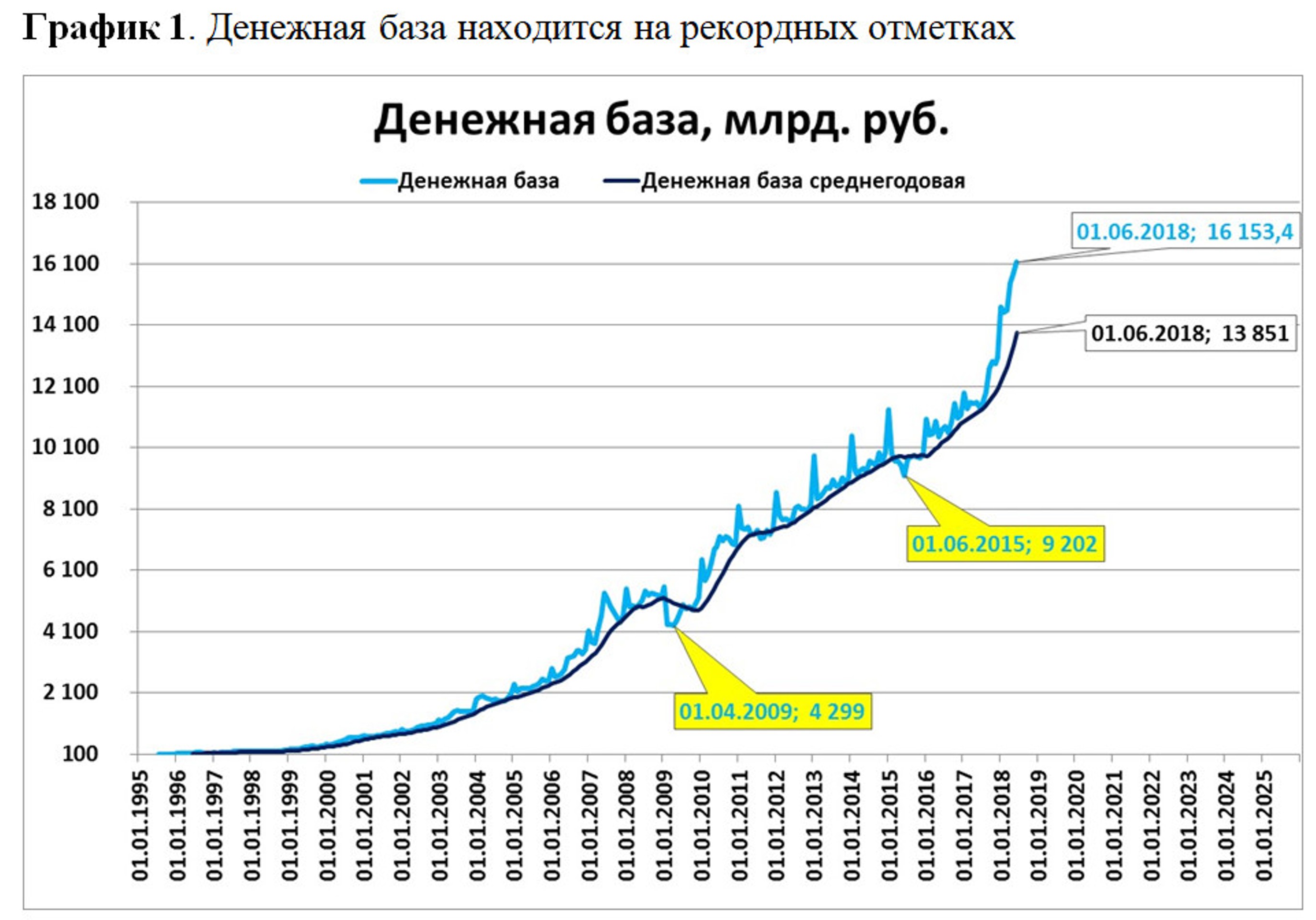

В России - исторический рекорд: денежная база** впервые превысила 16 трлн.

Рост денежной базы – это всегда хорошо, ее падение – всегда плохо. Предыдущие падения денежной базы, отмеченные на диаграмме желтыми выносками, всегда совпадали с экономическими кризисами. Экономический же рост всегда сопровождался расширением денежной базы.

Источник: ЦБ РФ

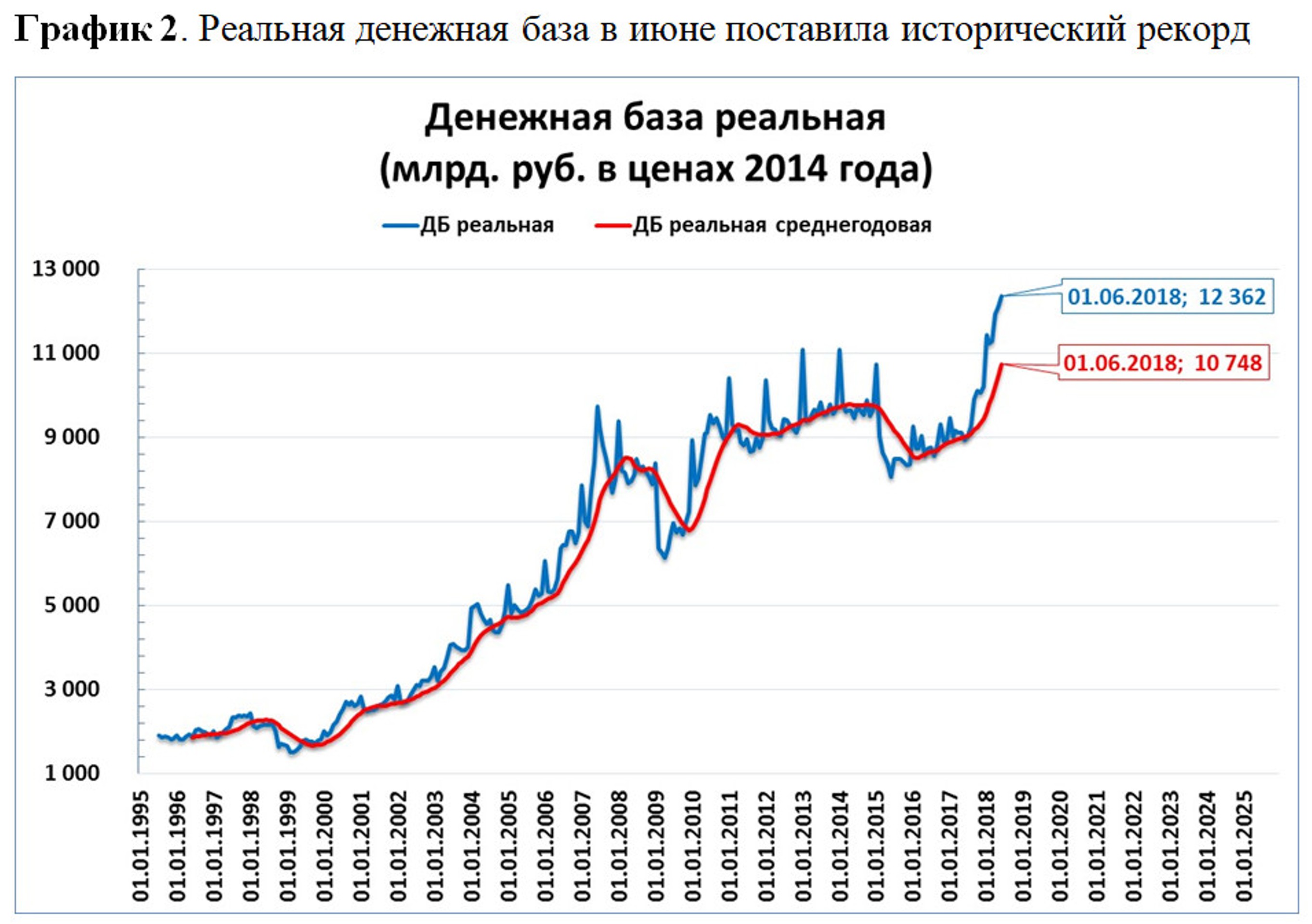

Знающие люди могут справедливо возразить, что вот в 1990-е гг. денежная база в России росла высокими темпами, а роста экономики не наблюдалось. И будут правы, но правы только отчасти. Дело в том, что в те годы очень высокой была инфляция. И хотя денежная база в 90-е гг. росла, но росла она лишь номинально, сокращаясь в реальном выражении. Поэтому во всех отношения корректнее смотреть не на номинальную, а на реальную денежную базу (РДБ).

От номинальной денежной базы – к реальной

Источники: ЦБ РФ, Росстат, расчеты С. Блинова

На этом графике уже отчетливее видны падения РДБ во время всех последних кризисов (1998, 2008, 2015 гг.). А если присмотреться, то и замедление темпов роста ВВП в 2012-2014 гг. тоже заметно: денежная база в эти годы практически не росла в реальном выражении.

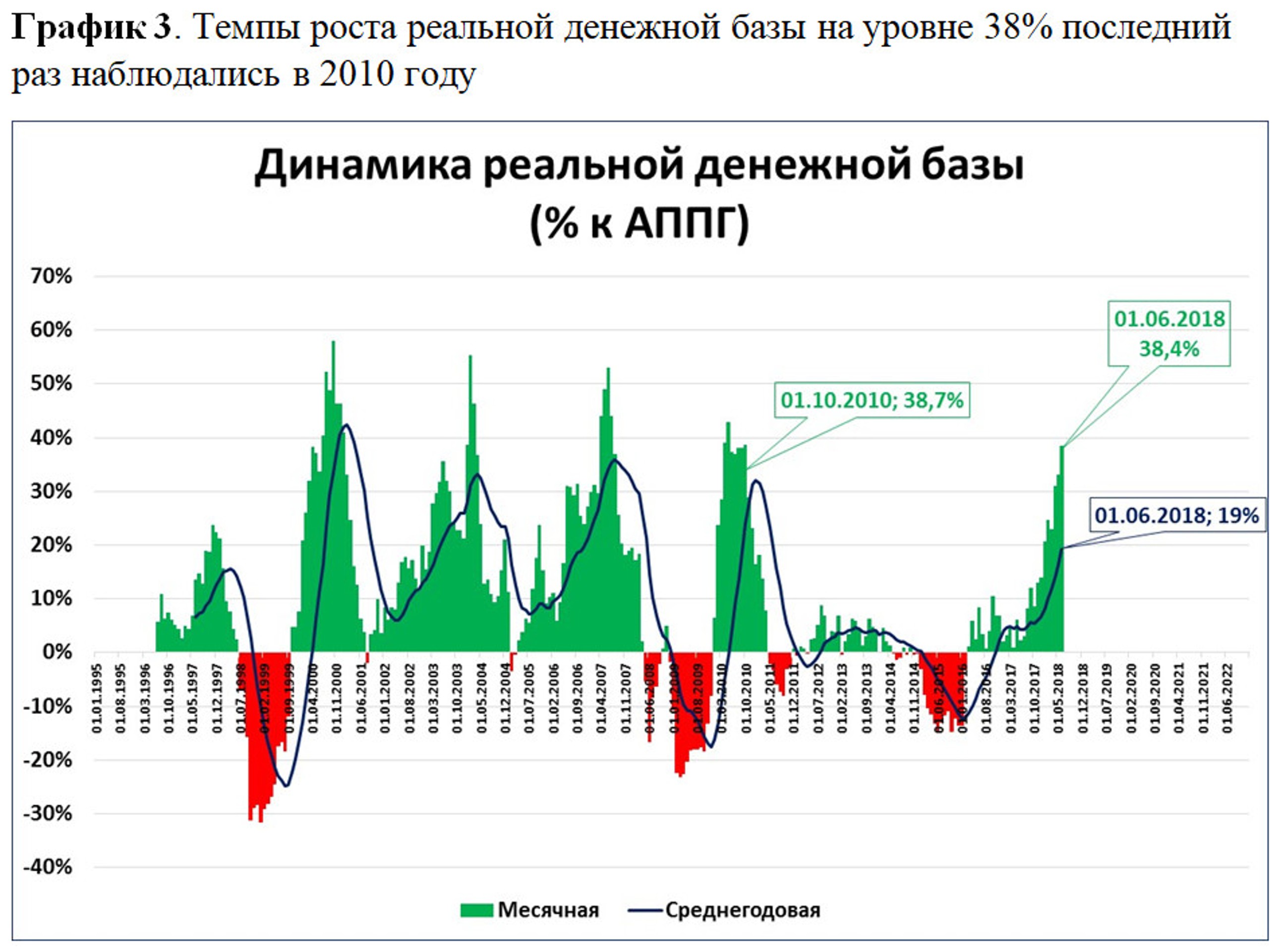

Источники: ЦБ РФ, Росстат, расчеты С. Блинова

За последний год РДБ выросла на 38%. В последний раз такие темпы наблюдались в далеком 2010 г. Как ускорения или замедления РДБ связаны с ростом ВВП? Достаточно взглянуть на график динамики ВВП, чтобы это понять.

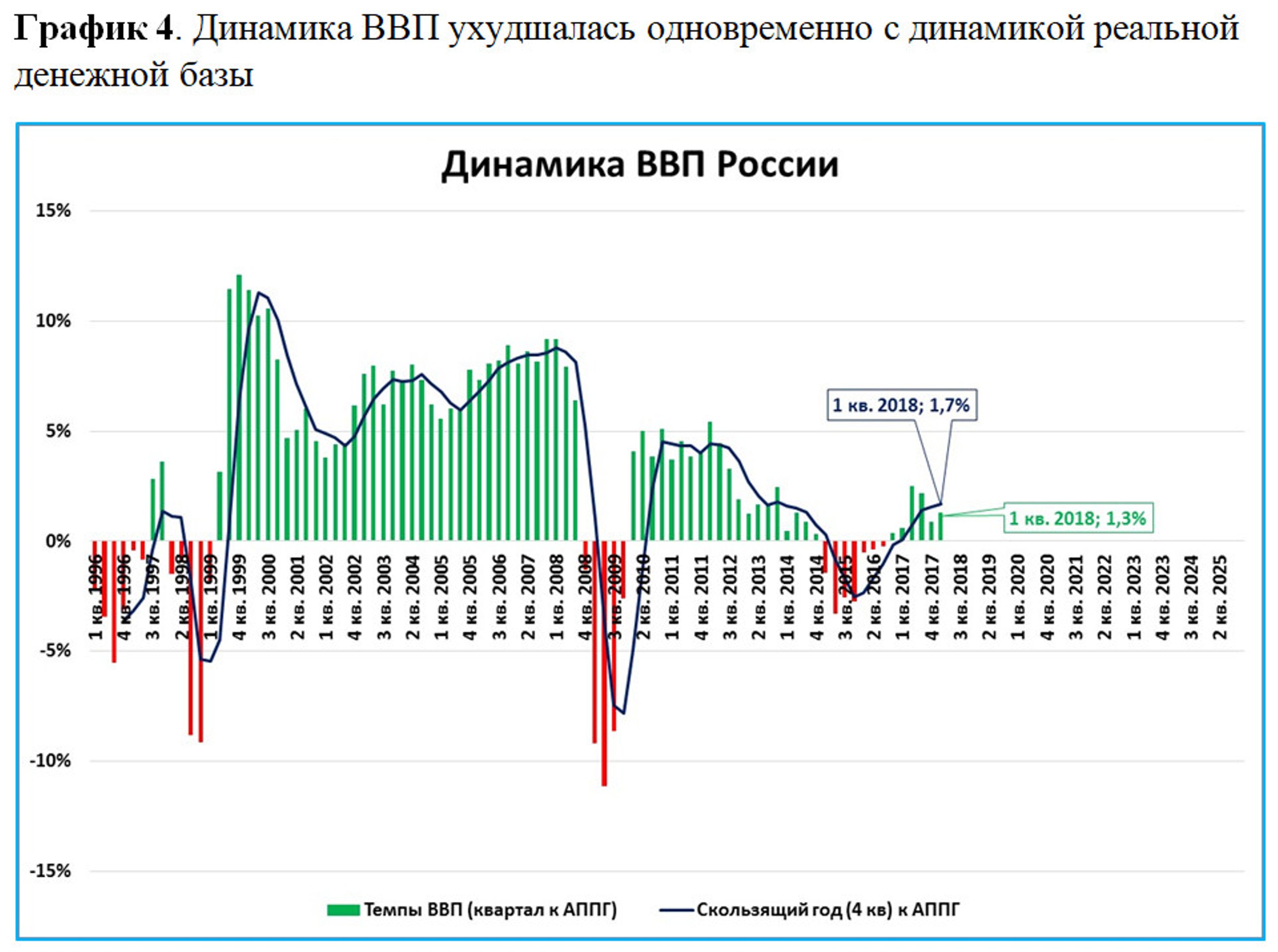

Источник: Росстат

Как видно на графиках 3 и 4, таким высоким темпам роста реальной денежной базы, как сейчас, соответствовали высокие темпы роста ВВП – от 5% и выше.

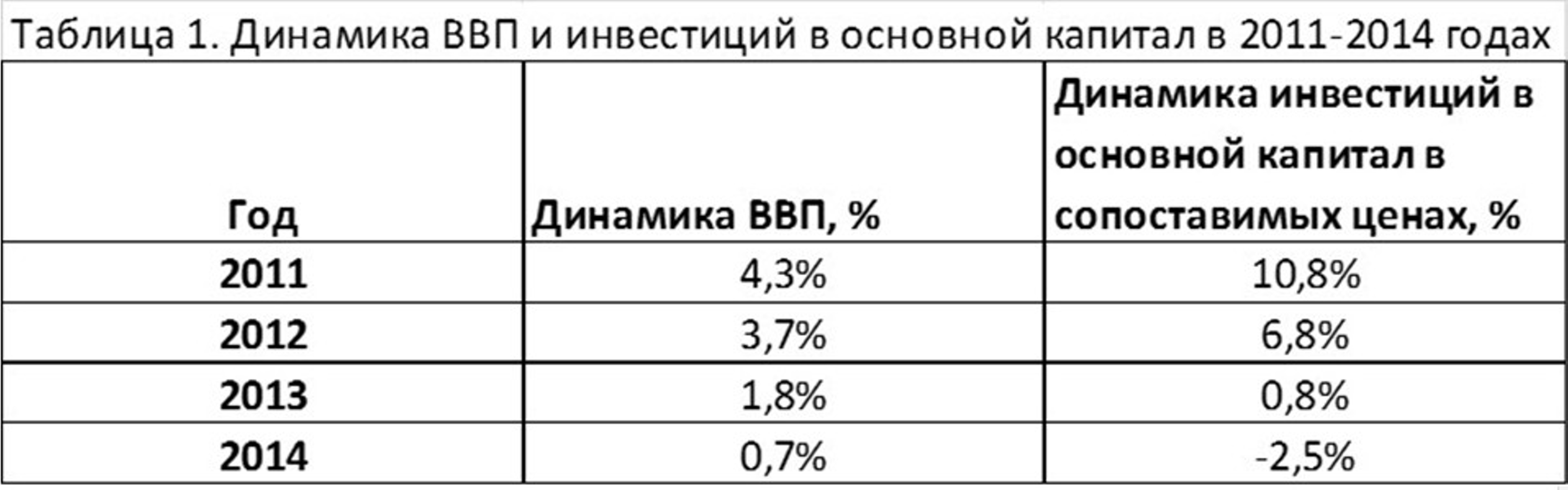

Динамика реальной денежной базы хорошо объясняет не только рост, но и замедление ВВП и инвестиций, например происходившее в 2012-2014 гг. (таблица 1).

Источник: Росстат

Хорошо она объясняет и кризисы 2009 и 2015 гг., и замедление ВВП и инвестиций в 2002 и 2005 гг. Так, в 2005 г. рост инвестиций в основной капитал замедлился до 10,2% (с 16,8% в 2004 г.), а в 2002 г. – до 2,9% (с 11,7% в 2001 г.).

Важно, что динамика денежной базы практически полностью находится в руках ЦБ. Другими словами, если денежная база падает, то из-за ошибочных действий ЦБ. Если растет – это тоже заслуга Центробанка.

От денежной базы к денежной массе, или когда ускорится рост ВВП

Реальная денежная база ускоряет свой рост (см. график 3 выше). Но возникает справедливый вопрос: где же долгожданное ускорение ВВП?

Ответ простой: на расширение реальной денежной базы должна еще среагировать денежная масса. Все дело в том, что на динамику ВВП влияет не сама по себе денежная база, а зависящая от нее денежная масса. Говоря просто, денежная масса – это наличные и безналичные деньги, находящиеся в руках населения и предприятий, которые можно использовать для покупки товаров и услуг.

От денежной массы зависит объем спроса на эти товары и услуги. Именно поэтому корреляция между реальной денежной массой и ВВП практически стопроцентная.

Ускорение денежной базы уже началось, но денежная масса может отреагировать на это с опозданием. Сначала финансовая система должна снизить свои риски, уменьшить так называемый денежный мультипликатор (отношение денежной массы к денежной базе).

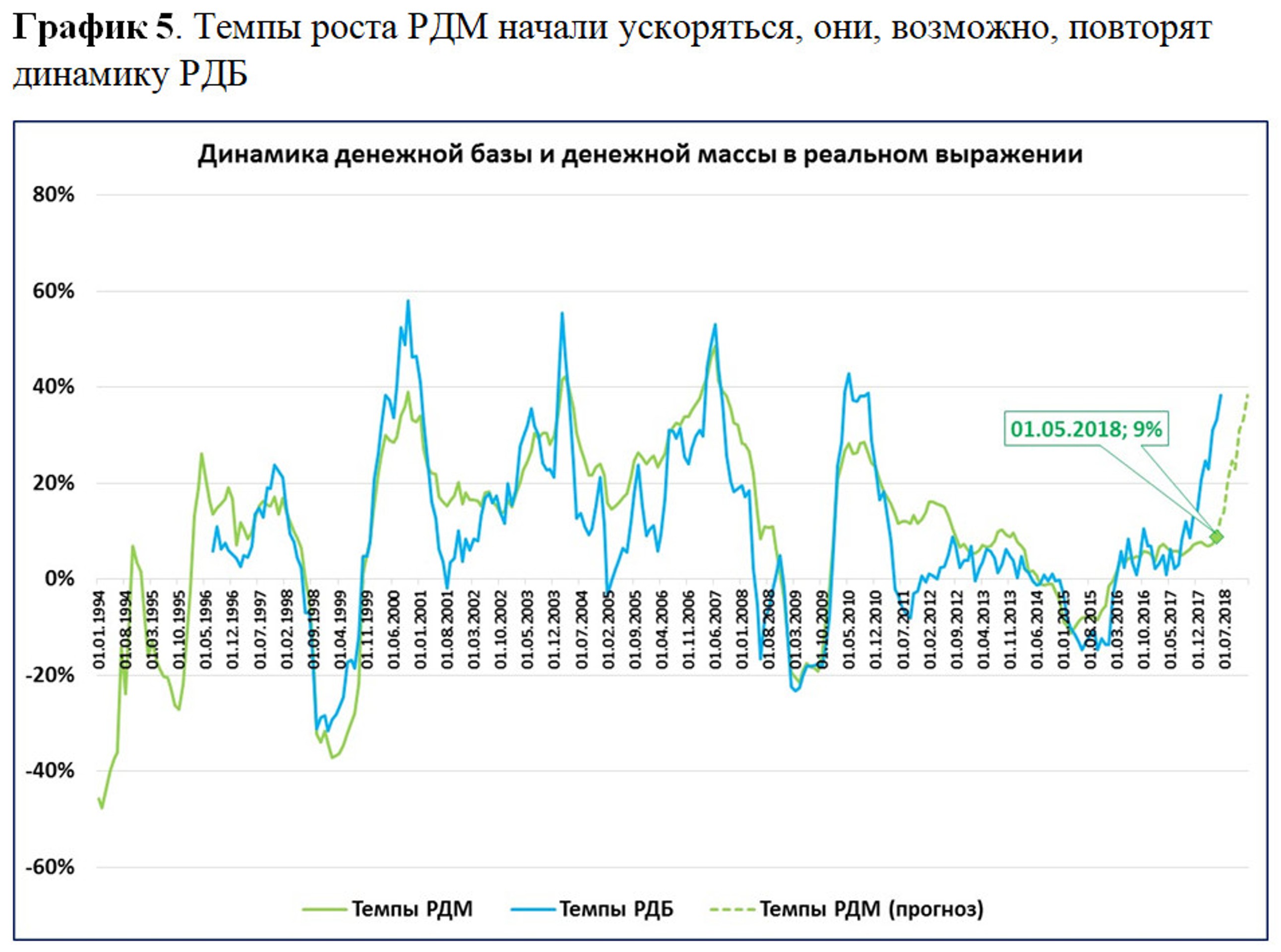

Но сейчас ускорение денежной массы уже начинается. На 1 мая темпы РДМ впервые с 2013 г. достигли 9% (график 5).

Источник: ЦБ РФ, Росстат, расчеты С. Блинова

Если в ближайшее время - вслед за базой - продолжит ускоряться и реальная денежная масса, то к концу 2018 г. темпы ее роста тоже достигнут 30-40% (пунктирная линия на графике 5). Среднегодовые темпы РДМ в этом случае превысят 16%.

Ускорение ВВП не за горами

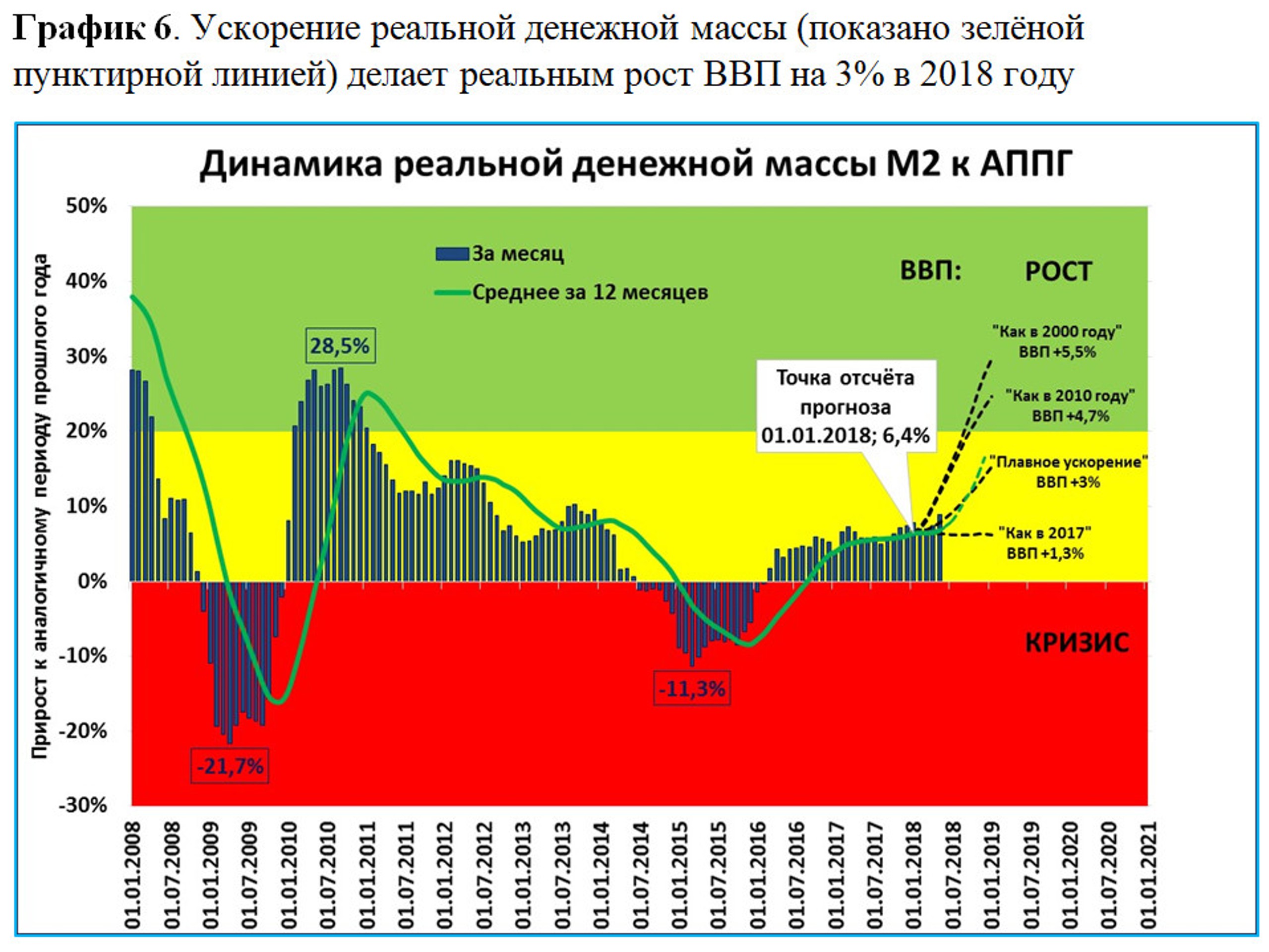

Это значит, что вполне реален сценарий роста ВВП в России на 3% уже в этом, 2018-м, году. Сценарии среднегодового роста РДМ и соответствующие им сценарии роста ВВП показаны на графике 6.

Источники: ЦБ РФ, Росстат, расчеты С. Блинова

Ускорение ВВП не за горами, а замедление, продолжавшееся со II квартала 2017 г., подходит, таким образом, к концу. В ближайшее время мы станем свидетелями ускорения экономики.

Помешать этому может рост инфляции. Но ЦБ абсолютно правильно не торопится снижать ставку: сегодня, 15 июня, она была оставлена без изменений. Судя по всему, в Центробанке понимают, что важен не номинальный, а реальный рост денежной массы. И делают то, что в их силах: наращивают денежную базу и при этом держат под контролем инфляцию.

Оправданны ли надежды на ускорение ВВП, увидим в конце июня, когда будет опубликована очередная порция статистики денежной массы.

*Мнение автора не является официальной позицией компании

**Денежная база в широком определении

В России - исторический рекорд: денежная база** впервые превысила 16 трлн.

Рост денежной базы – это всегда хорошо, ее падение – всегда плохо. Предыдущие падения денежной базы, отмеченные на диаграмме желтыми выносками, всегда совпадали с экономическими кризисами. Экономический же рост всегда сопровождался расширением денежной базы.

Источник: ЦБ РФ

Знающие люди могут справедливо возразить, что вот в 1990-е гг. денежная база в России росла высокими темпами, а роста экономики не наблюдалось. И будут правы, но правы только отчасти. Дело в том, что в те годы очень высокой была инфляция. И хотя денежная база в 90-е гг. росла, но росла она лишь номинально, сокращаясь в реальном выражении. Поэтому во всех отношения корректнее смотреть не на номинальную, а на реальную денежную базу (РДБ).

От номинальной денежной базы – к реальной

Источники: ЦБ РФ, Росстат, расчеты С. Блинова

На этом графике уже отчетливее видны падения РДБ во время всех последних кризисов (1998, 2008, 2015 гг.). А если присмотреться, то и замедление темпов роста ВВП в 2012-2014 гг. тоже заметно: денежная база в эти годы практически не росла в реальном выражении.

Источники: ЦБ РФ, Росстат, расчеты С. Блинова

За последний год РДБ выросла на 38%. В последний раз такие темпы наблюдались в далеком 2010 г. Как ускорения или замедления РДБ связаны с ростом ВВП? Достаточно взглянуть на график динамики ВВП, чтобы это понять.

Источник: Росстат

Как видно на графиках 3 и 4, таким высоким темпам роста реальной денежной базы, как сейчас, соответствовали высокие темпы роста ВВП – от 5% и выше.

Динамика реальной денежной базы хорошо объясняет не только рост, но и замедление ВВП и инвестиций, например происходившее в 2012-2014 гг. (таблица 1).

Источник: Росстат

Хорошо она объясняет и кризисы 2009 и 2015 гг., и замедление ВВП и инвестиций в 2002 и 2005 гг. Так, в 2005 г. рост инвестиций в основной капитал замедлился до 10,2% (с 16,8% в 2004 г.), а в 2002 г. – до 2,9% (с 11,7% в 2001 г.).

Важно, что динамика денежной базы практически полностью находится в руках ЦБ. Другими словами, если денежная база падает, то из-за ошибочных действий ЦБ. Если растет – это тоже заслуга Центробанка.

От денежной базы к денежной массе, или когда ускорится рост ВВП

Реальная денежная база ускоряет свой рост (см. график 3 выше). Но возникает справедливый вопрос: где же долгожданное ускорение ВВП?

Ответ простой: на расширение реальной денежной базы должна еще среагировать денежная масса. Все дело в том, что на динамику ВВП влияет не сама по себе денежная база, а зависящая от нее денежная масса. Говоря просто, денежная масса – это наличные и безналичные деньги, находящиеся в руках населения и предприятий, которые можно использовать для покупки товаров и услуг.

От денежной массы зависит объем спроса на эти товары и услуги. Именно поэтому корреляция между реальной денежной массой и ВВП практически стопроцентная.

Ускорение денежной базы уже началось, но денежная масса может отреагировать на это с опозданием. Сначала финансовая система должна снизить свои риски, уменьшить так называемый денежный мультипликатор (отношение денежной массы к денежной базе).

Но сейчас ускорение денежной массы уже начинается. На 1 мая темпы РДМ впервые с 2013 г. достигли 9% (график 5).

Источник: ЦБ РФ, Росстат, расчеты С. Блинова

Если в ближайшее время - вслед за базой - продолжит ускоряться и реальная денежная масса, то к концу 2018 г. темпы ее роста тоже достигнут 30-40% (пунктирная линия на графике 5). Среднегодовые темпы РДМ в этом случае превысят 16%.

Ускорение ВВП не за горами

Это значит, что вполне реален сценарий роста ВВП в России на 3% уже в этом, 2018-м, году. Сценарии среднегодового роста РДМ и соответствующие им сценарии роста ВВП показаны на графике 6.

Источники: ЦБ РФ, Росстат, расчеты С. Блинова

Ускорение ВВП не за горами, а замедление, продолжавшееся со II квартала 2017 г., подходит, таким образом, к концу. В ближайшее время мы станем свидетелями ускорения экономики.

Помешать этому может рост инфляции. Но ЦБ абсолютно правильно не торопится снижать ставку: сегодня, 15 июня, она была оставлена без изменений. Судя по всему, в Центробанке понимают, что важен не номинальный, а реальный рост денежной массы. И делают то, что в их силах: наращивают денежную базу и при этом держат под контролем инфляцию.

Оправданны ли надежды на ускорение ВВП, увидим в конце июня, когда будет опубликована очередная порция статистики денежной массы.

*Мнение автора не является официальной позицией компании

**Денежная база в широком определении

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба