17 сентября 2018 ITI Capital

Облигации турецких банков – самые недооцененные активы в сегменте развивающихся рынков

Турецкие банки за последнюю неделю показали динамичный рост в цене +5%.

Отсутствие плохих новостей и продолжение агрессивного роста ключевой ставки повышает устойчивость курса турецкой лиры и спрос на обязательства Турецких банков.

Инвесторы не ожидают, что иностранные кредиторы начнут сокращать лимиты для турецких банков, и полагают, что имеющейся ликвидности будет достаточно, чтобы профинансировать выплаты кредиторам в течение приблизительно 12 месяцев (если не придется привлекать дополнительного фондирования).

Турецкие банки считают вполне приемлемой нынешнюю достаточность капитала, даже, если не учитывать позитивный эффект от объявленного регулятором моратория на рыночную переоценку активов.

Что касается макроэкономической ситуации, то в банковском секторе ожидают, что темпы экономического роста по итогам 2018 года составят около 3,5% (это ниже, чем прогнозировали ранее), а темпы инфляции приблизятся к 20%-й отметке.

Облигации турецких банков – самые недооцененные активы в сегменте развивающихся рынков.

С конца июля, во время активной фазы продаж, турецкие долларовые облигации подешевели в среднем более, чем на 16%. Их доходность выросла на 600–700 б. п. Курс турецкой лиры к доллару с начала года упал на 38%.

Традиционный турецкий рахат-лукум приобрел горький привкус. Нынешний валютный кризис в Турции спровоцирован несколькими факторами. Среди них: рост напряжённости в отношениях с Соединенными Штатами, сокращение конечного и совокупного внутреннего спроса в стране – крупнейшее с 2001–2007 годов.

Наш базовый сценарий предполагает, что турецким властям удастся стабилизировать обменный курс и финансовую систему страны, не прибегая к нерыночным методам. Не так давно прозвучало заявление об этом.

В этом обзоре мы выделили облигационные выпуски наиболее надежных эмитентов с погашением не позднее 2020 года, средней доходностью к погашению 13-14% и дюрацией не более двух лет.

При этом мы учитываем высокий уровень волатильности. Необходимо отметить, что доходность облигаций многих эмитентов по котировкам в евро сопоставима с доходностью по долларовым ценам. Средний потенциал роста цены до конца года, по нашим оценкам, составляет 9%, а потенциал снижения доходности достигает 550 б.п.

Мы исключили из нашего портфеля субординированные облигации. Всего сейчас на рынке обращается 80 номинированных в разных валютах выпусков еврооблигаций турецких банков.

В августе внешний долг составил $467 млрд (чуть меньше, чем в России, где аналогичный показатель составляет $485 млрд, минимум за восемь лет). В случае Турции, эта сумма эквивалентна 53% ВВП. $170 млрд приходится на обязательства финансового сектора. Основные держатели которых - европейские банки, в частности, испанские и французские.

Свыше 70% долга – это долгосрочные обязательства, выпущенные на срок более 12 месяцев (в России доля такого долга составляет чуть менее 90%). Текущий объем международных резервов Турции составляет $89 млрд, резервное покрытие долга – всего 74% (краткосрочные обязательства).

Это один из самых низких показателей в мире. По оценкам МВФ, коэффициент достаточности российских золотовалютных резервов составляет порядка 290%. Это очень высокий показатель.

Краткосрочный катализатор роста:

По итогам очередного заседания руководства ЦБ Турецкой Республики, ключевую ставку повысили еще на 625 б.п - до 24%, что существенно превысило прогноз рынка. Это привело к спросу на облигации Турецких банков и гос. долг Турции.

Курс лиры:

Турецкая лира выросла на 2% против доллара. На наш взгляд, следующий триггер - это новые меры бюджетного стимулирования, в частности, большое внимание уделяется среднесрочному плану экономического развития. Правительство обнародует его в середине сентября.

Геополитика:

Военная операция сирийских властей в провинции Идлиб, которую поддержала Россия, возможно, повлечет сближение позиций Турции и США.

А также усилит внешнеполитическое давление на Москву и Тегеран.

Это повысит вероятность введения новых санкций против России за применение боевых отравляющих веществ в Великобритании (во время инцидента в Солсбери).

Развитие событий в сирийской провинции Идлиб – это последняя возможность для Анкары укрепить свои позиции по сирийскому вопросу. В этой связи мы видим возможность для восстановления котировок сравнительно рискованных турецких активов и полагаем, что можно ожидать дополнительного оттока капитала с российского рынка.

Что покупать:

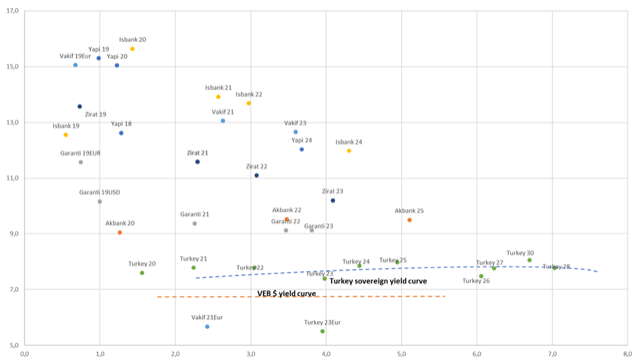

Кривая доходностей Турецких банков

Предыстория

Причина кризиса:

Основная причина турецкого кризиса – волатильность на развивающихся рынках. Турция оказалась в центре внимания в связи с ухудшением отношений с США. Катализатором обострения стало задержание американского пастора Эндрю Брансона, которого турецкие власти обвинили в причастности к попытке государственного переворота.

Причина уязвимости:

Уязвимость турецкого рынка обусловлена очень большими потребностями во внешнем финансировании (в связи с дефицитом счета текущих операций и необходимостью обслуживания внешнего долга): эти потребности составляют от 25% до 30% ВВП в год.

Ситуацию также усугубили замедление глобального экономического роста, повышение процентных ставок в США и рост инфляции (в июле ее темпы достигли 15,8%).

Турецкая лира обесценивается на фоне ряда факторов: в середине июля был сформирован новый кабинет министров, за этим последовали изменения в местный закон о центральном банке, кроме того, кредитор последней инстанции не повысил своевременно ключевую процентную ставку.

Курс турецкой валюты восстанавливается благодаря тому, что центральный банк принял меры для повышения уровня валютной ликвидности. Он повысил ключевую ставку на 975 б.п., ужесточил нормативы, регулирующие рынок межбанковских свопов (в результате издержки, связанные с игрой на понижение курса турецкой лиры, выросли вдвое).

Эта ситуация свидетельствует о том, насколько устойчивость российских активов обусловлена хорошими макроэкономическими параметрами. Среди них: сравнительно низкая долговая нагрузка, большой объем золотовалютных резервов, положительное сальдо счета текущих операций и бюджетный профицит.

Что нужно сделать для выхода из кризиса?

выделить больше валютной ликвидности местным банкам. Кроме того, очень важно, чтобы рынок получил достаточно убедительные гарантии независимости Центрального банка Турецкой Республики в выработке и осуществлении денежно-кредитной политики.

повысить устойчивость курса турецкой лиры, снизить структурную зависимость местного банковского сектора от валютного фондирования, а также стабилизировать долю проблемных займов в кредитном портфеле и доходность активов (в соответствии с их динамикой в предыдущие годы).

Позитивные факторы:

Пока динамика турецкого ВВП сравнительно устойчива. Рост ВВП Турции в 2К18 составил 0,9% относительно предыдущего квартала, что на 0,4 п. п. выше прогнозов аналитиков; по сравнению с 2К17 экономика выросла на 5,2%, что ниже консенсус-прогноза на 0,1 п. п.

Турция сохраняет привлекательность для туристов, пользуется статусом страны с низким уровнем производственных затрат, участвует в таможенном союзе с ЕС.

Рынок ожидает, что до конца текущего месяца ЦБ Турецкой Республики повысит ключевую ставку до 27% и внесет другие изменения в свою денежно-кредитную политику, учитывая, что национальная валюта слабеет, а инфляция - растет. Мы также ожидаем, что центральный банк подтвердит свою готовность принять дополнительные меры уже после публикации решений по процентной ставке, если это потребуется для восстановления доверия участников рынка.

Доля неработающих кредитов в совокупном балансе турецкого банковского сектора по-прежнему невелика – всего 3%.

К началу 2019 года можно рассчитывать на восстановление макроэкономического баланса, сокращение дефицита по счету текущих операций и достижение приблизительного равновесия государственного бюджета.

Ключевые риски:

Турецкие банки сильно зависят от финансирования в иностранной валюте. В июне 2018 года они привлекли на рынках фондирование в иностранной валюте на общую сумму около $186 млрд, что составило 75% совокупного фондирования на рынках капитала. Это делает банки особенно уязвимыми во время резких перепадов в настроениях инвесторов, поскольку в такой ситуации валютные обязательства приходится постоянно рефинансировать.

В ближайшие 12 месяцев турецким кредитным организациям предстоит рефинансировать обязательства по валютным облигациям и синдицированным кредитам на общую сумму около $77 млрд. Это составляет около 41% совокупных рыночных пассивов.

Объем ликвидных активов в иностранной валюте на балансе местных банков сейчас составляет приблизительно $48 млрд., а объем обязательных резервов на счетах в Центральном банке Турецкой Республики (ЦБТР) – $57 млрд. Доступ к этим средствам ограничен.

Самый пессимистичный сценарий предполагает резкий перепад в настроениях инвесторов. Риск недоступности рынков капитала в течение продолжительного времени заставит многие турецкие банки значительно сократить свою задолженность. Либо они попытаются получить поддержку в виде дополнительного внешнего финансирования со стороны государства, или кредитора последней инстанции.

Развитие событий по такому сценарию также отразится на местной депозитной базе. В ее структуре велика доля валютных вкладов. На счетах физлиц, корпораций, малых и средних предприятий аккумулированы средства в иностранной валюте на сумму около $196 млрд, что составляет приблизительно 40% совокупных депозитов в банковской системе. Если в стране ослабеет уверенность в надежности валютных вкладов, турецким властям придется принимать непростые решения, чтобы обеспечить стабильность долларовой депозитной базы.

В турецком банковском секторе растут доля просрочки и стоимость риска, а спред между кредитным портфелем и депозитной базой сокращается (замедление роста мешает своевременно переоценивать кредитный портфель).

Впрочем, негативный эффект отчасти нивелируется начислениями по “линкерам” – облигациям с купоном, привязанным к темпам инфляции. Что касается фондирования, то банки ожидают повышения стоимости заимствований с сентября, когда они начнут выходить на рынки капитала для рефинансирования своих обязательств.

Анализ эмитентов

Крупнейшее банки Турции по активам за 2017г, млрд долларов США

Yap? Kredi

Краткое описание:

Yap? Kredi занимает пятое место среди турецких банков – в 2017 году его валовые активы составили $72 млрд. Yap? Kredi Emeklilik – один из крупнейших в стране страховщиков. Он специализируется на пенсионном страховании и страховании жизни. Yap? Kredi Emeklilik сыграл большую роль в формировании и развитии системы пенсионного и корпоративного страхования в Турции.

Структура акционеров:

Yap? Kredi – одна из немногих турецких кредитных организаций, крупнейшие акционеры - европейские банки. В частности, 41% Yap? Krediпринадлежит UniCredit.

Качество активов:

В структуре корпоративного кредитного портфеля большую часть составляют обязательства по ссудам, выданным на условиях проектного финансирования. На 10% портфель состоит из обязательств нефтегазового сектора. 30% этих обязательств приходится на долю довольно уязвимой газовой отрасли.

Фондирование:

К концу года банку предстоит погасить обязательства по займам, привлеченным на рынках капитала, на общую сумму около $2 млрд. По расчетам самого банка, он сможет воспользоваться собственной ликвидностью, не прибегая к рефинансированию обязательств приблизительно в течение года.

Капитал:

Достаточность капитала даже после недавней волатильности по-прежнему превышает установленный регулятором минимальный уровень. В банке утверждают, что благодаря совокупному эффекту временного моратория на текущую переоценку активов, (в соответствии с рыночными колебаниями) и ослабления турецкой лиры, формальный уровень достаточности капитала должен повыситься.

T?rkiye Garanti Bankasi

Краткое описание:

T?rkiye Garanti Bankasi занимает третье место среди негосударственных турецких банков (на втором – Isbank), его валовые активы по итогам 2017 года оценивают в $86 млрд. Сеть T?rkiye Garanti Bankasi насчитывает около 1 000 филиалов и отделений, а также более 4 000 банкоматов по всей стране.

Через зарубежные филиалы и дочерние структуры банк работает в Китае, Германии, Люксембурге, России, Великобритании, а также на Кипре и Мальте. Помимо традиционных депозитных продуктов T?rkiye Garanti Bankasi занимается брокерским обслуживанием, факторингом, страхованием, лизингом, пенсионными планами и управлением активами, а также оказывает другие услуги.

Структура акционеров:

Совладельцами T?rkiye Garanti Bankasi выступают турецкий Dogus Holding и вторая по значимости испанская кредитная организация, Banco Bilbao Vizcaya Argentaria. Им принадлежит по 50%.

Качество активов:

T?rkiye Garanti Bankasi сильно зависит от нефтегазового сектора, многие кредиты, выданные предприятиям этой отрасли, уже сейчас классифицируются как не вполне качественные. Менеджмент банка прогнозирует, что по итогам 2018 года доля просроченных ссуд может составить 4,5–5,0% кредитного портфеля (ранее “просрочка” прогнозировалась на уровне 4,0–4,5%), а стоимость риска (без учета валютного риска, который захеджирован) – 200 б. п. (прежний прогноз – 150 б. п.).

Фондирование:

В ближайшие 12 месяцев банку предстоит погасить обязательства на сумму около $5 млрд, сейчас он располагает ликвидностью на сумму $8–9 млрд., которая вполне покрывает предстоящие выплаты.

Капитал:

Волатильность процентных ставок и обменного курса в третьем квартале привела к тому, что коэффициенты достаточности капитала снизились на 300 б. п.

Впрочем, они превышают минимальные уровни, предусмотренные регулятором. По итогам второго квартала, общая достаточность капитала первого уровня по нормативу CET1 составила 14%).

Isbank

Краткое описание:

Этот банк занимает второе место в стране по размеру активов, объем которых по итогам 2017 года оценивают в $96 млрд.

Структура акционеров:

Крупнейшие собственники банка: одноименный пенсионный фонд (41%) и Народно-республиканская партия Турции (28%), которая унаследовала акции от основателя Isbank, первого президента Турецкой Республики Мустафы Кемаля Ататюрка. Остальные акции находятся в свободном обращении.

Качество активов:

Менеджмент стабильно прогнозирует, что по итогам года доля просроченных ссуд в кредитном портфеле должна составить около 3%. По итогам второго квартала она составила 2,7%.

Фондирование:

К концу года банку предстоит погасить обязательства по синдицированным кредитам на сумму $1,1 млрд. Совокупные выплаты по займам, привлеченным на рынках капитала, до конца года составят $3,5 млрд., а в ближайшие 12 месяцев – $7,0 млрд.

Менеджмент полагает, что ликвидность банка вполне позволяет профинансировать эти выплаты. Для Isbank открыты кредитные линии в зарубежных кредитных организациях, в том числе в европейских и китайских, причем менеджмент не ожидает сокращения лимитов для турецких банков.

Vak?fBank

Краткое описание:

Это одна из крупнейших финансовых организаций в Турции, ее сеть внутри страны насчитывает 610 филиалов. Vak?fBank занимает седьмое место среди турецких коммерческих банков.

Структура акционеров:

Vak?fBank находится под контролем многочисленных благотворительных структур (более 40 тыс. организаций), которыми, в свою очередь, управляет подконтрольное премьер-министру страны Главное управление фондов.

Качество активов:

Сейчас менеджмент Vak?fBank прогнозирует, что по итогам 2018 года доля просроченных займов в кредитном портфеле должна составить 4,5% (во втором квартале прогнозировалась “просрочка” на уровне 3,9%). Такой показатель сопоставим со средним по банковскому сектору уровнем – около 5% (без учета списаний).

Фондирование:

Менеджмент рассматривает вопрос о фондировании как достаточно актуальный для банка в краткосрочной перспективе.

К концу года предстоит выплатить кредиторам $2,2 млрд., а во второй половине 2019 года – еще $3,3 млрд. Такой объем выплат вполне приемлем. Впрочем, ситуация может ухудшиться, если во второй половине 2019 года будут проблемы с пролонгацией долга.

Капитал:

Недавно введенный регулятором мораторий на текущую переоценку активов в соответствии с рыночными изменениями и ослабление турецкой валюты должны позитивно повлиять на уровень достаточности капитала.

Впрочем, текущая достаточность капитала также вполне комфортна для банка, даже без учета позитивного эффекта от упомянутого моратория.

Ziraat Bankas?

Этот - крупнейший в стране банк под контролем государства. Совокупные активы по итогам 2017 года оценивают в сумму более $115 млрд.

Офисы Ziraat Bankas? работают в 99 городах в 19 странах мира. Международная сеть состоит из восьми дочерних банковских структур, 28 иностранных филиалов и одного представительства.

Турецкие банки за последнюю неделю показали динамичный рост в цене +5%.

Отсутствие плохих новостей и продолжение агрессивного роста ключевой ставки повышает устойчивость курса турецкой лиры и спрос на обязательства Турецких банков.

Инвесторы не ожидают, что иностранные кредиторы начнут сокращать лимиты для турецких банков, и полагают, что имеющейся ликвидности будет достаточно, чтобы профинансировать выплаты кредиторам в течение приблизительно 12 месяцев (если не придется привлекать дополнительного фондирования).

Турецкие банки считают вполне приемлемой нынешнюю достаточность капитала, даже, если не учитывать позитивный эффект от объявленного регулятором моратория на рыночную переоценку активов.

Что касается макроэкономической ситуации, то в банковском секторе ожидают, что темпы экономического роста по итогам 2018 года составят около 3,5% (это ниже, чем прогнозировали ранее), а темпы инфляции приблизятся к 20%-й отметке.

Облигации турецких банков – самые недооцененные активы в сегменте развивающихся рынков.

С конца июля, во время активной фазы продаж, турецкие долларовые облигации подешевели в среднем более, чем на 16%. Их доходность выросла на 600–700 б. п. Курс турецкой лиры к доллару с начала года упал на 38%.

Традиционный турецкий рахат-лукум приобрел горький привкус. Нынешний валютный кризис в Турции спровоцирован несколькими факторами. Среди них: рост напряжённости в отношениях с Соединенными Штатами, сокращение конечного и совокупного внутреннего спроса в стране – крупнейшее с 2001–2007 годов.

Наш базовый сценарий предполагает, что турецким властям удастся стабилизировать обменный курс и финансовую систему страны, не прибегая к нерыночным методам. Не так давно прозвучало заявление об этом.

В этом обзоре мы выделили облигационные выпуски наиболее надежных эмитентов с погашением не позднее 2020 года, средней доходностью к погашению 13-14% и дюрацией не более двух лет.

При этом мы учитываем высокий уровень волатильности. Необходимо отметить, что доходность облигаций многих эмитентов по котировкам в евро сопоставима с доходностью по долларовым ценам. Средний потенциал роста цены до конца года, по нашим оценкам, составляет 9%, а потенциал снижения доходности достигает 550 б.п.

Мы исключили из нашего портфеля субординированные облигации. Всего сейчас на рынке обращается 80 номинированных в разных валютах выпусков еврооблигаций турецких банков.

В августе внешний долг составил $467 млрд (чуть меньше, чем в России, где аналогичный показатель составляет $485 млрд, минимум за восемь лет). В случае Турции, эта сумма эквивалентна 53% ВВП. $170 млрд приходится на обязательства финансового сектора. Основные держатели которых - европейские банки, в частности, испанские и французские.

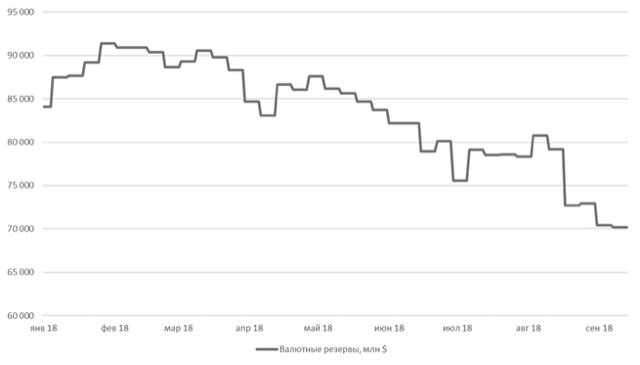

Свыше 70% долга – это долгосрочные обязательства, выпущенные на срок более 12 месяцев (в России доля такого долга составляет чуть менее 90%). Текущий объем международных резервов Турции составляет $89 млрд, резервное покрытие долга – всего 74% (краткосрочные обязательства).

Это один из самых низких показателей в мире. По оценкам МВФ, коэффициент достаточности российских золотовалютных резервов составляет порядка 290%. Это очень высокий показатель.

Краткосрочный катализатор роста:

По итогам очередного заседания руководства ЦБ Турецкой Республики, ключевую ставку повысили еще на 625 б.п - до 24%, что существенно превысило прогноз рынка. Это привело к спросу на облигации Турецких банков и гос. долг Турции.

Курс лиры:

Турецкая лира выросла на 2% против доллара. На наш взгляд, следующий триггер - это новые меры бюджетного стимулирования, в частности, большое внимание уделяется среднесрочному плану экономического развития. Правительство обнародует его в середине сентября.

Геополитика:

Военная операция сирийских властей в провинции Идлиб, которую поддержала Россия, возможно, повлечет сближение позиций Турции и США.

А также усилит внешнеполитическое давление на Москву и Тегеран.

Это повысит вероятность введения новых санкций против России за применение боевых отравляющих веществ в Великобритании (во время инцидента в Солсбери).

Развитие событий в сирийской провинции Идлиб – это последняя возможность для Анкары укрепить свои позиции по сирийскому вопросу. В этой связи мы видим возможность для восстановления котировок сравнительно рискованных турецких активов и полагаем, что можно ожидать дополнительного оттока капитала с российского рынка.

Что покупать:

Кривая доходностей Турецких банков

Предыстория

Причина кризиса:

Основная причина турецкого кризиса – волатильность на развивающихся рынках. Турция оказалась в центре внимания в связи с ухудшением отношений с США. Катализатором обострения стало задержание американского пастора Эндрю Брансона, которого турецкие власти обвинили в причастности к попытке государственного переворота.

Причина уязвимости:

Уязвимость турецкого рынка обусловлена очень большими потребностями во внешнем финансировании (в связи с дефицитом счета текущих операций и необходимостью обслуживания внешнего долга): эти потребности составляют от 25% до 30% ВВП в год.

Ситуацию также усугубили замедление глобального экономического роста, повышение процентных ставок в США и рост инфляции (в июле ее темпы достигли 15,8%).

Турецкая лира обесценивается на фоне ряда факторов: в середине июля был сформирован новый кабинет министров, за этим последовали изменения в местный закон о центральном банке, кроме того, кредитор последней инстанции не повысил своевременно ключевую процентную ставку.

Курс турецкой валюты восстанавливается благодаря тому, что центральный банк принял меры для повышения уровня валютной ликвидности. Он повысил ключевую ставку на 975 б.п., ужесточил нормативы, регулирующие рынок межбанковских свопов (в результате издержки, связанные с игрой на понижение курса турецкой лиры, выросли вдвое).

Эта ситуация свидетельствует о том, насколько устойчивость российских активов обусловлена хорошими макроэкономическими параметрами. Среди них: сравнительно низкая долговая нагрузка, большой объем золотовалютных резервов, положительное сальдо счета текущих операций и бюджетный профицит.

Что нужно сделать для выхода из кризиса?

выделить больше валютной ликвидности местным банкам. Кроме того, очень важно, чтобы рынок получил достаточно убедительные гарантии независимости Центрального банка Турецкой Республики в выработке и осуществлении денежно-кредитной политики.

повысить устойчивость курса турецкой лиры, снизить структурную зависимость местного банковского сектора от валютного фондирования, а также стабилизировать долю проблемных займов в кредитном портфеле и доходность активов (в соответствии с их динамикой в предыдущие годы).

Позитивные факторы:

Пока динамика турецкого ВВП сравнительно устойчива. Рост ВВП Турции в 2К18 составил 0,9% относительно предыдущего квартала, что на 0,4 п. п. выше прогнозов аналитиков; по сравнению с 2К17 экономика выросла на 5,2%, что ниже консенсус-прогноза на 0,1 п. п.

Турция сохраняет привлекательность для туристов, пользуется статусом страны с низким уровнем производственных затрат, участвует в таможенном союзе с ЕС.

Рынок ожидает, что до конца текущего месяца ЦБ Турецкой Республики повысит ключевую ставку до 27% и внесет другие изменения в свою денежно-кредитную политику, учитывая, что национальная валюта слабеет, а инфляция - растет. Мы также ожидаем, что центральный банк подтвердит свою готовность принять дополнительные меры уже после публикации решений по процентной ставке, если это потребуется для восстановления доверия участников рынка.

Доля неработающих кредитов в совокупном балансе турецкого банковского сектора по-прежнему невелика – всего 3%.

К началу 2019 года можно рассчитывать на восстановление макроэкономического баланса, сокращение дефицита по счету текущих операций и достижение приблизительного равновесия государственного бюджета.

Ключевые риски:

Турецкие банки сильно зависят от финансирования в иностранной валюте. В июне 2018 года они привлекли на рынках фондирование в иностранной валюте на общую сумму около $186 млрд, что составило 75% совокупного фондирования на рынках капитала. Это делает банки особенно уязвимыми во время резких перепадов в настроениях инвесторов, поскольку в такой ситуации валютные обязательства приходится постоянно рефинансировать.

В ближайшие 12 месяцев турецким кредитным организациям предстоит рефинансировать обязательства по валютным облигациям и синдицированным кредитам на общую сумму около $77 млрд. Это составляет около 41% совокупных рыночных пассивов.

Объем ликвидных активов в иностранной валюте на балансе местных банков сейчас составляет приблизительно $48 млрд., а объем обязательных резервов на счетах в Центральном банке Турецкой Республики (ЦБТР) – $57 млрд. Доступ к этим средствам ограничен.

Самый пессимистичный сценарий предполагает резкий перепад в настроениях инвесторов. Риск недоступности рынков капитала в течение продолжительного времени заставит многие турецкие банки значительно сократить свою задолженность. Либо они попытаются получить поддержку в виде дополнительного внешнего финансирования со стороны государства, или кредитора последней инстанции.

Развитие событий по такому сценарию также отразится на местной депозитной базе. В ее структуре велика доля валютных вкладов. На счетах физлиц, корпораций, малых и средних предприятий аккумулированы средства в иностранной валюте на сумму около $196 млрд, что составляет приблизительно 40% совокупных депозитов в банковской системе. Если в стране ослабеет уверенность в надежности валютных вкладов, турецким властям придется принимать непростые решения, чтобы обеспечить стабильность долларовой депозитной базы.

В турецком банковском секторе растут доля просрочки и стоимость риска, а спред между кредитным портфелем и депозитной базой сокращается (замедление роста мешает своевременно переоценивать кредитный портфель).

Впрочем, негативный эффект отчасти нивелируется начислениями по “линкерам” – облигациям с купоном, привязанным к темпам инфляции. Что касается фондирования, то банки ожидают повышения стоимости заимствований с сентября, когда они начнут выходить на рынки капитала для рефинансирования своих обязательств.

Анализ эмитентов

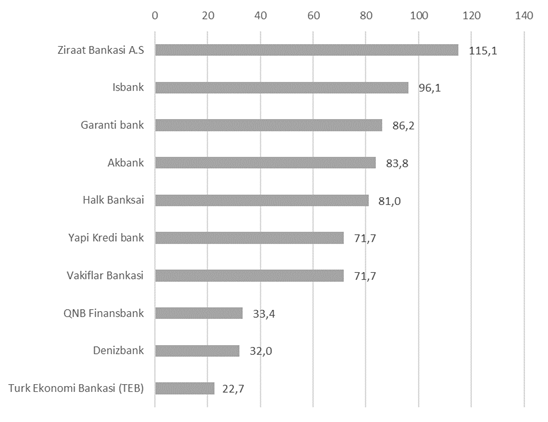

Крупнейшее банки Турции по активам за 2017г, млрд долларов США

Yap? Kredi

Краткое описание:

Yap? Kredi занимает пятое место среди турецких банков – в 2017 году его валовые активы составили $72 млрд. Yap? Kredi Emeklilik – один из крупнейших в стране страховщиков. Он специализируется на пенсионном страховании и страховании жизни. Yap? Kredi Emeklilik сыграл большую роль в формировании и развитии системы пенсионного и корпоративного страхования в Турции.

Структура акционеров:

Yap? Kredi – одна из немногих турецких кредитных организаций, крупнейшие акционеры - европейские банки. В частности, 41% Yap? Krediпринадлежит UniCredit.

Качество активов:

В структуре корпоративного кредитного портфеля большую часть составляют обязательства по ссудам, выданным на условиях проектного финансирования. На 10% портфель состоит из обязательств нефтегазового сектора. 30% этих обязательств приходится на долю довольно уязвимой газовой отрасли.

Фондирование:

К концу года банку предстоит погасить обязательства по займам, привлеченным на рынках капитала, на общую сумму около $2 млрд. По расчетам самого банка, он сможет воспользоваться собственной ликвидностью, не прибегая к рефинансированию обязательств приблизительно в течение года.

Капитал:

Достаточность капитала даже после недавней волатильности по-прежнему превышает установленный регулятором минимальный уровень. В банке утверждают, что благодаря совокупному эффекту временного моратория на текущую переоценку активов, (в соответствии с рыночными колебаниями) и ослабления турецкой лиры, формальный уровень достаточности капитала должен повыситься.

T?rkiye Garanti Bankasi

Краткое описание:

T?rkiye Garanti Bankasi занимает третье место среди негосударственных турецких банков (на втором – Isbank), его валовые активы по итогам 2017 года оценивают в $86 млрд. Сеть T?rkiye Garanti Bankasi насчитывает около 1 000 филиалов и отделений, а также более 4 000 банкоматов по всей стране.

Через зарубежные филиалы и дочерние структуры банк работает в Китае, Германии, Люксембурге, России, Великобритании, а также на Кипре и Мальте. Помимо традиционных депозитных продуктов T?rkiye Garanti Bankasi занимается брокерским обслуживанием, факторингом, страхованием, лизингом, пенсионными планами и управлением активами, а также оказывает другие услуги.

Структура акционеров:

Совладельцами T?rkiye Garanti Bankasi выступают турецкий Dogus Holding и вторая по значимости испанская кредитная организация, Banco Bilbao Vizcaya Argentaria. Им принадлежит по 50%.

Качество активов:

T?rkiye Garanti Bankasi сильно зависит от нефтегазового сектора, многие кредиты, выданные предприятиям этой отрасли, уже сейчас классифицируются как не вполне качественные. Менеджмент банка прогнозирует, что по итогам 2018 года доля просроченных ссуд может составить 4,5–5,0% кредитного портфеля (ранее “просрочка” прогнозировалась на уровне 4,0–4,5%), а стоимость риска (без учета валютного риска, который захеджирован) – 200 б. п. (прежний прогноз – 150 б. п.).

Фондирование:

В ближайшие 12 месяцев банку предстоит погасить обязательства на сумму около $5 млрд, сейчас он располагает ликвидностью на сумму $8–9 млрд., которая вполне покрывает предстоящие выплаты.

Капитал:

Волатильность процентных ставок и обменного курса в третьем квартале привела к тому, что коэффициенты достаточности капитала снизились на 300 б. п.

Впрочем, они превышают минимальные уровни, предусмотренные регулятором. По итогам второго квартала, общая достаточность капитала первого уровня по нормативу CET1 составила 14%).

Isbank

Краткое описание:

Этот банк занимает второе место в стране по размеру активов, объем которых по итогам 2017 года оценивают в $96 млрд.

Структура акционеров:

Крупнейшие собственники банка: одноименный пенсионный фонд (41%) и Народно-республиканская партия Турции (28%), которая унаследовала акции от основателя Isbank, первого президента Турецкой Республики Мустафы Кемаля Ататюрка. Остальные акции находятся в свободном обращении.

Качество активов:

Менеджмент стабильно прогнозирует, что по итогам года доля просроченных ссуд в кредитном портфеле должна составить около 3%. По итогам второго квартала она составила 2,7%.

Фондирование:

К концу года банку предстоит погасить обязательства по синдицированным кредитам на сумму $1,1 млрд. Совокупные выплаты по займам, привлеченным на рынках капитала, до конца года составят $3,5 млрд., а в ближайшие 12 месяцев – $7,0 млрд.

Менеджмент полагает, что ликвидность банка вполне позволяет профинансировать эти выплаты. Для Isbank открыты кредитные линии в зарубежных кредитных организациях, в том числе в европейских и китайских, причем менеджмент не ожидает сокращения лимитов для турецких банков.

Vak?fBank

Краткое описание:

Это одна из крупнейших финансовых организаций в Турции, ее сеть внутри страны насчитывает 610 филиалов. Vak?fBank занимает седьмое место среди турецких коммерческих банков.

Структура акционеров:

Vak?fBank находится под контролем многочисленных благотворительных структур (более 40 тыс. организаций), которыми, в свою очередь, управляет подконтрольное премьер-министру страны Главное управление фондов.

Качество активов:

Сейчас менеджмент Vak?fBank прогнозирует, что по итогам 2018 года доля просроченных займов в кредитном портфеле должна составить 4,5% (во втором квартале прогнозировалась “просрочка” на уровне 3,9%). Такой показатель сопоставим со средним по банковскому сектору уровнем – около 5% (без учета списаний).

Фондирование:

Менеджмент рассматривает вопрос о фондировании как достаточно актуальный для банка в краткосрочной перспективе.

К концу года предстоит выплатить кредиторам $2,2 млрд., а во второй половине 2019 года – еще $3,3 млрд. Такой объем выплат вполне приемлем. Впрочем, ситуация может ухудшиться, если во второй половине 2019 года будут проблемы с пролонгацией долга.

Капитал:

Недавно введенный регулятором мораторий на текущую переоценку активов в соответствии с рыночными изменениями и ослабление турецкой валюты должны позитивно повлиять на уровень достаточности капитала.

Впрочем, текущая достаточность капитала также вполне комфортна для банка, даже без учета позитивного эффекта от упомянутого моратория.

Ziraat Bankas?

Этот - крупнейший в стране банк под контролем государства. Совокупные активы по итогам 2017 года оценивают в сумму более $115 млрд.

Офисы Ziraat Bankas? работают в 99 городах в 19 странах мира. Международная сеть состоит из восьми дочерних банковских структур, 28 иностранных филиалов и одного представительства.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба