27 сентября 2018 insider.pro

Для Bitmain настали не лучшие дни. И не только для Bitmain. Криптовалютный рынок упал, конкуренция остра как никогда, а инвесторы уже не готовы давать деньги. Неужели компаниям, производящим оборудование для майнинга, стоит готовиться к кризису, как в 2008-м?

Финансовые результаты китайской компании Bitmain Technologies показывают, что во время криптовалютной золотой лихорадки последних двух лет им удалось неплохо заработать. Вот только зря они принимали цифровое золото, а не старые добрые наличные.

Впрочем, есть еще два фактора, усугубляющих и без того непростую ситуацию — и они актуальны не только для Bitmain, но и для других участников экосистемы майнинга.

Для начала, судя по всему, стартап теряет технологическое преимущество — по словам Марка Ли, аналитика компании Sanford C. Bernstein, попытка создать новый чип на базе более совершенной производственной базы не принесла успеха. Также потерпели неудачу еще два проекта, и компания, потеряв несколько сотен миллионов долларов, теперь находится в невыгодном положении по сравнению с конкурентами, среди которых, в частности, Canaan Creative.

Есть и другое обстоятельство, которое до поры не бросается в глаза инвесторам: огромное число майнинговых установок на балансе убыточных компаний, которые никогда не смогут заплатить свои долги.

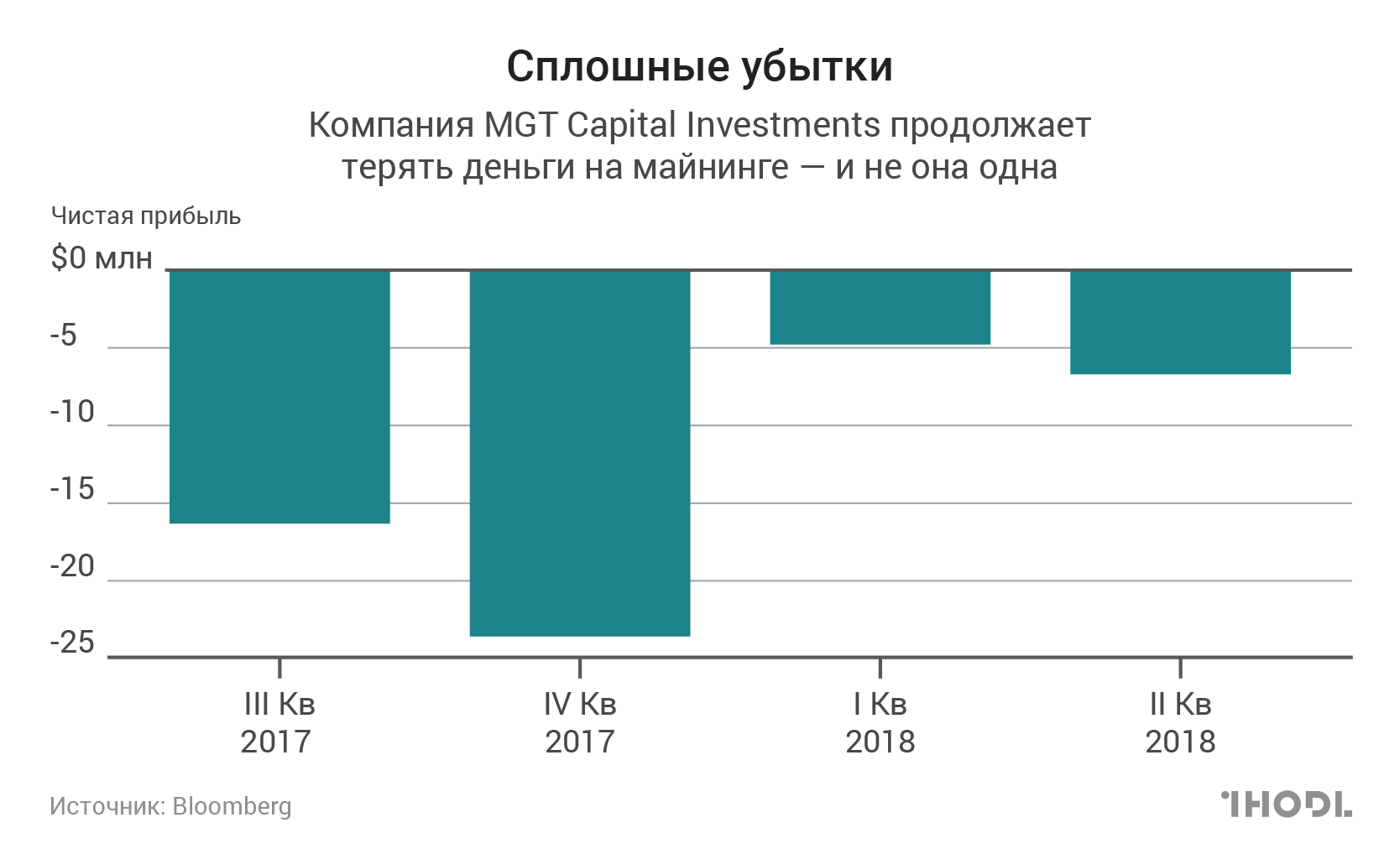

Например, по состоянию на конец июня компания MGT Capital Investments Inc., основанная Джоном Макафи, имела в собственности или эксплуатировала 6,8 тыс. установок. При этом, согласно отчетности за апрель-июнь, убыток за этот период составил 6,5 млн долларов, а выручка — всего 409 тыс. долларов.

Да, отчасти эти потери объясняются переносом майнинговых установок из штата Вашингтон в Швецию ради более прохладного климата и дешевой электроэнергии.

Однако в прошлом году операционный убыток составил 21,6 млн долларов при выручке в 3,1 млн долларов — и это без всяких переездов. (На этом фоне президент и генеральный директор MGT Роберт Лэдд ушел в отпуск после обвинения в организации схемы вывода денег из компании со стороны американской Комиссии по ценным бумагам и биржам. Саму компанию в документах ни в чем не обвиняют.)

Но больше всего Bitmain и ее конкурентов должны беспокоить долги MGT: по состоянию на 30 июня майнинговая компания была должна 3,8 млн долларов, и этот долг следует возвращать ежемесячными платежами до 1 апреля 2019 года, причем, если эти условия будут нарушены, остаток долга вырастет на 20%.

Даже если не учитывать единовременные затраты на переезд в Швецию, выручка в размере 1,37 млн долларов за шесть месяцев 2018 года, да еще в сочетании с низкими ценами на биткоин, делает шансы на возврат этого долга призрачными.

Руководство MGT пытается держать лицо, но запас средств у компании с конца июня до 14 августа упал с 2,3 млн до 226 тыс. долларов.

Очевидно, для продолжения деятельности и погашения долга в оговоренные сроки MGT придется привлечь дополнительное финансирование, а энтузиазм инвесторов, учитывая сегодняшнюю ситуацию на криптовалютном рынке, уже не тот, что прежде.

Таким образом, у руководства MGT остается не так много вариантов, и логично будет, если, несмотря на недавние разговоры о расширении бизнеса, они решат продать часть активов, то есть майнинговых установок — что, несомненно, скажется на их рыночной цене.

Большинство майнинговых компаний не в том же положении, что MGT, но не стоит обманываться: если проанализировать фундаментальные факторы, станет очевидно, что майнинговый бизнес MGT убыточен. Другой пример: во втором квартале этого года майнинговый бизнес токийской компании GMO Internet потерял 360 млн иен (3,2 млн долларов), несмотря на рост выручки на 91% до 1,17 млрд иен.

Вероятно, убытки терпят десятки, если не сотни майнинговых компаний по всему миру, многим из них придется продавать активы. GMO уже фактически вышла на рынок оборудования для майнинга — распродавая свое оборудование, они напрямую конкурируют с Bitmain.

Мы знаем, что более трети активов Bitmain вложены в криптовалюты, а половина — это оборудование и предоплата производителю микросхем, так что инвесторам стоит задуматься, как компания собирается сводить концы с концами и стоит ли ожидать роста доходов от майнингового бизнеса.

Сегодня для Bitmain и подобных компаний наступили не лучшие дни: криптовалютный рынок упал, конкуренция остра как никогда, инвесторы больше не готовы давать деньги, а тут еще нужно приготовиться к тому, что на рынок хлынет поток подержанного оборудования.

Любой, кто помнит финансовый кризис 2008 года, при виде подобной картины должен насторожиться, а у тех, кто этого не помнит, есть возможность увидеть крах рынка своими глазами.

Финансовые результаты китайской компании Bitmain Technologies показывают, что во время криптовалютной золотой лихорадки последних двух лет им удалось неплохо заработать. Вот только зря они принимали цифровое золото, а не старые добрые наличные.

Впрочем, есть еще два фактора, усугубляющих и без того непростую ситуацию — и они актуальны не только для Bitmain, но и для других участников экосистемы майнинга.

Для начала, судя по всему, стартап теряет технологическое преимущество — по словам Марка Ли, аналитика компании Sanford C. Bernstein, попытка создать новый чип на базе более совершенной производственной базы не принесла успеха. Также потерпели неудачу еще два проекта, и компания, потеряв несколько сотен миллионов долларов, теперь находится в невыгодном положении по сравнению с конкурентами, среди которых, в частности, Canaan Creative.

Есть и другое обстоятельство, которое до поры не бросается в глаза инвесторам: огромное число майнинговых установок на балансе убыточных компаний, которые никогда не смогут заплатить свои долги.

Например, по состоянию на конец июня компания MGT Capital Investments Inc., основанная Джоном Макафи, имела в собственности или эксплуатировала 6,8 тыс. установок. При этом, согласно отчетности за апрель-июнь, убыток за этот период составил 6,5 млн долларов, а выручка — всего 409 тыс. долларов.

Да, отчасти эти потери объясняются переносом майнинговых установок из штата Вашингтон в Швецию ради более прохладного климата и дешевой электроэнергии.

Однако в прошлом году операционный убыток составил 21,6 млн долларов при выручке в 3,1 млн долларов — и это без всяких переездов. (На этом фоне президент и генеральный директор MGT Роберт Лэдд ушел в отпуск после обвинения в организации схемы вывода денег из компании со стороны американской Комиссии по ценным бумагам и биржам. Саму компанию в документах ни в чем не обвиняют.)

Но больше всего Bitmain и ее конкурентов должны беспокоить долги MGT: по состоянию на 30 июня майнинговая компания была должна 3,8 млн долларов, и этот долг следует возвращать ежемесячными платежами до 1 апреля 2019 года, причем, если эти условия будут нарушены, остаток долга вырастет на 20%.

Даже если не учитывать единовременные затраты на переезд в Швецию, выручка в размере 1,37 млн долларов за шесть месяцев 2018 года, да еще в сочетании с низкими ценами на биткоин, делает шансы на возврат этого долга призрачными.

Руководство MGT пытается держать лицо, но запас средств у компании с конца июня до 14 августа упал с 2,3 млн до 226 тыс. долларов.

Очевидно, для продолжения деятельности и погашения долга в оговоренные сроки MGT придется привлечь дополнительное финансирование, а энтузиазм инвесторов, учитывая сегодняшнюю ситуацию на криптовалютном рынке, уже не тот, что прежде.

Таким образом, у руководства MGT остается не так много вариантов, и логично будет, если, несмотря на недавние разговоры о расширении бизнеса, они решат продать часть активов, то есть майнинговых установок — что, несомненно, скажется на их рыночной цене.

Большинство майнинговых компаний не в том же положении, что MGT, но не стоит обманываться: если проанализировать фундаментальные факторы, станет очевидно, что майнинговый бизнес MGT убыточен. Другой пример: во втором квартале этого года майнинговый бизнес токийской компании GMO Internet потерял 360 млн иен (3,2 млн долларов), несмотря на рост выручки на 91% до 1,17 млрд иен.

Вероятно, убытки терпят десятки, если не сотни майнинговых компаний по всему миру, многим из них придется продавать активы. GMO уже фактически вышла на рынок оборудования для майнинга — распродавая свое оборудование, они напрямую конкурируют с Bitmain.

Мы знаем, что более трети активов Bitmain вложены в криптовалюты, а половина — это оборудование и предоплата производителю микросхем, так что инвесторам стоит задуматься, как компания собирается сводить концы с концами и стоит ли ожидать роста доходов от майнингового бизнеса.

Сегодня для Bitmain и подобных компаний наступили не лучшие дни: криптовалютный рынок упал, конкуренция остра как никогда, инвесторы больше не готовы давать деньги, а тут еще нужно приготовиться к тому, что на рынок хлынет поток подержанного оборудования.

Любой, кто помнит финансовый кризис 2008 года, при виде подобной картины должен насторожиться, а у тех, кто этого не помнит, есть возможность увидеть крах рынка своими глазами.

https://ru.insider.pro/ Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба