15 октября 2018 ITI Capital Луцко Искандер

Краткосрочная альтернатива американскому рынку акций и развивающимся фондовым рынкам

Последние изменения цен на рынке акций свидетельствуют о том, что участникам рынка больше импонирует либеральная экономическая программа Жаира Болсонару и они скорее опасаются предвыборных обещаний представителя Партии трудящихся, Фернанду Аддада. Его идеи идут вразрез с экономическими реформами нынешней администрации.

На фоне глобальной волатильности, бразильский фондовый рынок потерял больше 5% в долларах США с начала года и оказался на одном уровне с фондовыми рынками Японии и Тайваня. Его доходность за два года составляет 10%, а за последние три года — 54%.

Потенциальный рост бразильского фондового рынка на ближайшие 12 месяцев составляет 15% в долларах США. Это хуже, чем у российского рынка акций (+24%), но в случае отдельных эмитентов рост может превысить 45% через 12 месяцев.

В отличие от России, Бразильская экономика менее устойчива, так как находится в зоне риска, и мультипликаторы (P/E и EV/EBITDA) значительно выше. Поэтому мы рекомендуем Бразилию как спекулятивную краткосрочную идею в связи с предстоящими президентскими выборами.

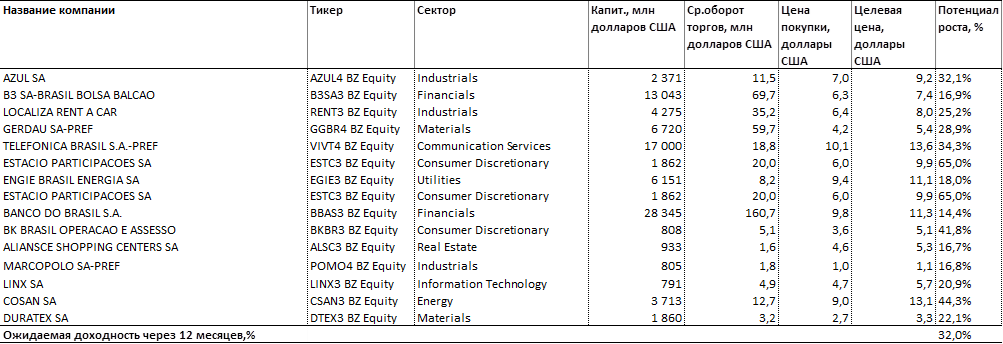

Список актуальных идей на рынке акций Бразилии

Бразилия выбирает «Бразильского Трампа»

Коррупционные скандалы, рецессия, несбалансированный бюджет и всплеск насилия подорвали доверие населения Бразилии к местной политической элите и создали предпосылки для того, чтобы главными соперниками в борьбе за президентский пост стали представители радикальных политических сил.

Больше остальных участникам рынка импонирует Жаир Болсонару, бывший военный и представитель крайне правых политических сил. Он обладает репутацией «бразильского Трампа». Этот кандидат в первом туре президентских выборов набрал 46,07% голосов, заметно опередив своего основного соперника, Фернанду Аддада, который получил 29,22%.

Поскольку ни одному из кандидатов не удалось заручиться поддержкой 50% избирателей, на 28 октября назначен второй тур выборов. Инаугурация нового главы государства должна состояться 1 января 2019 года.

Разрыв между двумя основными лидерами по итогам первого тура (16,85 п. п.) не только значительно больше, чем предполагали опросы в преддверии голосования (14-15 п. п.), но и сильно отличается от итогов сенатских и губернаторских выборов.

При этом состав нижней палаты местного парламента также свидетельствует о том, что поддержка Жаира Болсонару растет.

Опросы общественного мнения по-прежнему ощутимо влияют на рынок. В ближайшем будущем ожидается несколько публичных дебатов между претендентами на президентский пост. На этот раз мы увидим Жаира Болсонару в телеэфире. Предвыборные мероприятия на радио и телевидении начнутся в ближайшие несколько дней, и каждому из кандидатов будет предоставлено равное количество времени для выступлений.

Рынок акций

Итоги президентских выборов обеспечивают потенциал роста рынку акций Бразилии.

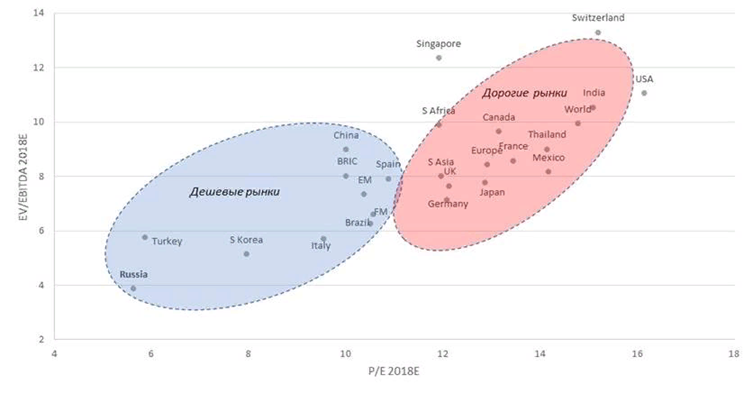

Бразильский рынок сейчас котируется с минимальными дисконтами к другим развивающимся рынкам по моделируемым на 2018 год коэффициентам P/E и EV/EBITDA.

Значения этих мультипликаторов у Бразилии — одни из самых высоких в сегменте развивающихся рынков. Краткосрочные катализаторы роста вполне очевидны, поэтому мы рекомендуем делать тактическую ставку на бразильский рынок (потенциал роста составляет от 15%).

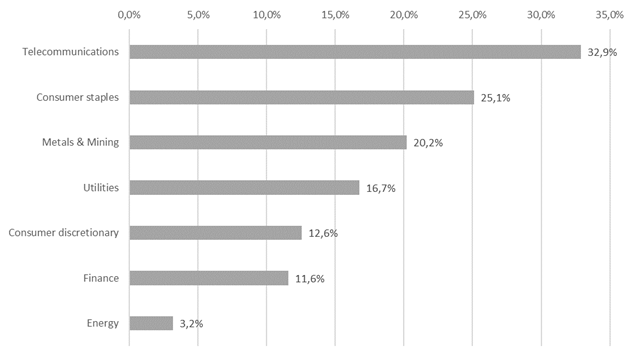

На бразильском рынке нам больше всего импонируют компании из сектора телекоммуникаций, нефтегазового сектора, IT, промышленного и потребительского сектора.

Рост спроса на риск не обеспечил позитивную переоценку бразильских активов в целом. Однако спрос положительно повлиял на индекс местного рынка акций, поскольку в его структуре довольно велика доля компаний, которым выгодно ослабление реала (она составляет 30%).

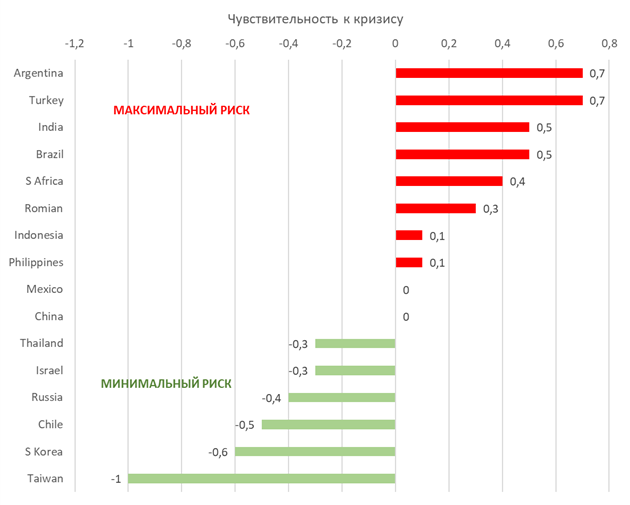

Мы по-прежнему нейтрально оцениваем перспективы бразильского реала и процентных ставок с учетом предвыборной неопределенности, однако их позиции выглядят довольно неустойчивыми. Это признак некоторой асимметрии с точки зрения соотношения риска и доходности.

Сектора Бразильского фондового рынка с наибольшим потенциалом роста через 12 месяцев в долларах США, %

Российский рынок акций является самым дешевым по мультипликаторам P/E и EV/EBITDA

Среднесрочные и долгосрочные перспективы бразильского рынка сейчас не вдохновляют, и вот почему:

Главные проблемы Бразилии связаны с необходимостью сбалансировать бюджет и улучшить динамику ВВП.

Бюджетный дефицит в стране составляет 7,6% ВВП — это один из самых высоких показателей в мире.

По уровню дефицита страна занимает четвертое место среди самых рискованных развивающихся рынков (на третьем месте — Индия), несмотря на очень неплохой внешний баланс.

Оба главных претендента на президентский пост, вероятнее всего, попытаются смягчить свою риторику, чтобы во втором туре привлечь на свою сторону умеренных избирателей, однако уровень политической поляризации в стране очень высок.

Победа любого из двух кандидатов отнюдь не позволяет с определенностью рассчитывать на позитивные для рынка реформы в среднесрочной перспективе.

Перспективы таких реформ будут зависеть от готовности и способности нового президента договариваться с Конгрессом, который сильно фрагментирован. Ни один из кандидатов пока не может рассчитывать, что ему удастся сформировать рабочее большинство своих сторонников хотя бы в одной из палат.

Если новому главе государства не удастся добиться одобрения бюджетной реформы и мер по повышению производительности труда, инфляционные ожидания быстро вырастут. С учетом низких темпов экономического роста, это чревато обострением социальной напряженности.

Последние изменения цен на рынке акций свидетельствуют о том, что участникам рынка больше импонирует либеральная экономическая программа Жаира Болсонару и они скорее опасаются предвыборных обещаний представителя Партии трудящихся, Фернанду Аддада. Его идеи идут вразрез с экономическими реформами нынешней администрации.

На фоне глобальной волатильности, бразильский фондовый рынок потерял больше 5% в долларах США с начала года и оказался на одном уровне с фондовыми рынками Японии и Тайваня. Его доходность за два года составляет 10%, а за последние три года — 54%.

Потенциальный рост бразильского фондового рынка на ближайшие 12 месяцев составляет 15% в долларах США. Это хуже, чем у российского рынка акций (+24%), но в случае отдельных эмитентов рост может превысить 45% через 12 месяцев.

В отличие от России, Бразильская экономика менее устойчива, так как находится в зоне риска, и мультипликаторы (P/E и EV/EBITDA) значительно выше. Поэтому мы рекомендуем Бразилию как спекулятивную краткосрочную идею в связи с предстоящими президентскими выборами.

Список актуальных идей на рынке акций Бразилии

Бразилия выбирает «Бразильского Трампа»

Коррупционные скандалы, рецессия, несбалансированный бюджет и всплеск насилия подорвали доверие населения Бразилии к местной политической элите и создали предпосылки для того, чтобы главными соперниками в борьбе за президентский пост стали представители радикальных политических сил.

Больше остальных участникам рынка импонирует Жаир Болсонару, бывший военный и представитель крайне правых политических сил. Он обладает репутацией «бразильского Трампа». Этот кандидат в первом туре президентских выборов набрал 46,07% голосов, заметно опередив своего основного соперника, Фернанду Аддада, который получил 29,22%.

Поскольку ни одному из кандидатов не удалось заручиться поддержкой 50% избирателей, на 28 октября назначен второй тур выборов. Инаугурация нового главы государства должна состояться 1 января 2019 года.

Разрыв между двумя основными лидерами по итогам первого тура (16,85 п. п.) не только значительно больше, чем предполагали опросы в преддверии голосования (14-15 п. п.), но и сильно отличается от итогов сенатских и губернаторских выборов.

При этом состав нижней палаты местного парламента также свидетельствует о том, что поддержка Жаира Болсонару растет.

Опросы общественного мнения по-прежнему ощутимо влияют на рынок. В ближайшем будущем ожидается несколько публичных дебатов между претендентами на президентский пост. На этот раз мы увидим Жаира Болсонару в телеэфире. Предвыборные мероприятия на радио и телевидении начнутся в ближайшие несколько дней, и каждому из кандидатов будет предоставлено равное количество времени для выступлений.

Рынок акций

Итоги президентских выборов обеспечивают потенциал роста рынку акций Бразилии.

Бразильский рынок сейчас котируется с минимальными дисконтами к другим развивающимся рынкам по моделируемым на 2018 год коэффициентам P/E и EV/EBITDA.

Значения этих мультипликаторов у Бразилии — одни из самых высоких в сегменте развивающихся рынков. Краткосрочные катализаторы роста вполне очевидны, поэтому мы рекомендуем делать тактическую ставку на бразильский рынок (потенциал роста составляет от 15%).

На бразильском рынке нам больше всего импонируют компании из сектора телекоммуникаций, нефтегазового сектора, IT, промышленного и потребительского сектора.

Рост спроса на риск не обеспечил позитивную переоценку бразильских активов в целом. Однако спрос положительно повлиял на индекс местного рынка акций, поскольку в его структуре довольно велика доля компаний, которым выгодно ослабление реала (она составляет 30%).

Мы по-прежнему нейтрально оцениваем перспективы бразильского реала и процентных ставок с учетом предвыборной неопределенности, однако их позиции выглядят довольно неустойчивыми. Это признак некоторой асимметрии с точки зрения соотношения риска и доходности.

Сектора Бразильского фондового рынка с наибольшим потенциалом роста через 12 месяцев в долларах США, %

Российский рынок акций является самым дешевым по мультипликаторам P/E и EV/EBITDA

Среднесрочные и долгосрочные перспективы бразильского рынка сейчас не вдохновляют, и вот почему:

Главные проблемы Бразилии связаны с необходимостью сбалансировать бюджет и улучшить динамику ВВП.

Бюджетный дефицит в стране составляет 7,6% ВВП — это один из самых высоких показателей в мире.

По уровню дефицита страна занимает четвертое место среди самых рискованных развивающихся рынков (на третьем месте — Индия), несмотря на очень неплохой внешний баланс.

Оба главных претендента на президентский пост, вероятнее всего, попытаются смягчить свою риторику, чтобы во втором туре привлечь на свою сторону умеренных избирателей, однако уровень политической поляризации в стране очень высок.

Победа любого из двух кандидатов отнюдь не позволяет с определенностью рассчитывать на позитивные для рынка реформы в среднесрочной перспективе.

Перспективы таких реформ будут зависеть от готовности и способности нового президента договариваться с Конгрессом, который сильно фрагментирован. Ни один из кандидатов пока не может рассчитывать, что ему удастся сформировать рабочее большинство своих сторонников хотя бы в одной из палат.

Если новому главе государства не удастся добиться одобрения бюджетной реформы и мер по повышению производительности труда, инфляционные ожидания быстро вырастут. С учетом низких темпов экономического роста, это чревато обострением социальной напряженности.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба