11 января 2019 ITI Capital

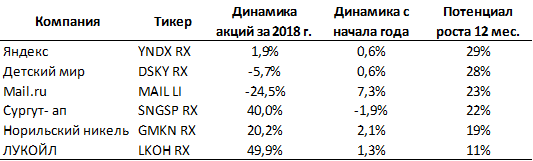

Российский фондовый рынок с начала года вырос на 6% в долларах США, что в два раза превышает динамику S&P 500. Самыми доходными в 2018г были акции нефтегазового сектора (+31% в рублях или 16% в долларах США), согласно индексу MSCI Russia Energy.

Это один из самых высоких показателей в мире среди развивающихся рынков. Российский фондовый рынок остается самым дешевым в мире с мультипликатором P/E чуть выше 5x.

В 2019 году важным фактором роста будет дивидендная доходность, которая активно растет в последние пару лет. Это особенно было заметно в этому году на примере промежуточных дивидендов. Пару лет назад выплаты в 50% от чистой прибыли казались утопией, сейчас — это уже реальность, особенно для крупнейших нефтегазовых и промышленных компаний. Основной риск — санкции США против России, масштаб которых, скорее всего, станет известен до конца апреля 2019 года.

Сургутнефтегаз

Привилегированные акции «Сургутнефтегаза» остаются одними из самых привлекательных дивидендных инструментов. Мы пересчитали ожидаемый размер дивидендов с учетом фактических данных по цене нефти и курсу доллара за 2018 г. Наибольшее значение для оценки чистой прибыли компании по итогам 2018 г. имеет значение курса доллара на конец года, поскольку от него зависит сумма доходов от переоценки долларовых финансовых вложений на балансе. Официальный курс доллара ЦБ РФ на 30 декабря 2018 г. составил 69,47 руб., что на 20,6% выше курса на конец 2017 г. (57,6 руб.) С учетом средней цены нефти Brent за 4К18 в $67,5 за баррель и ожидаемой операционной маржи «Сургутнефтегаза» на уровне 25% (2017: 23,2%, 1П18: 27,2%) мы оцениваем размер чистой прибыли по итогам 2018 г. в 815 млрд руб. (1П18: 390 млрд руб.)

Поскольку дивидендная политика компании предполагает выплату владельцам привилегированных акций не менее 7,1% от чистой прибыли по РСБУ, мы также оценили размер чистой прибыли по РСБУ, который исторически был ниже прибыли по МСФО, но показывал похожую динамику. В результате наша оценка дивиденда на одну привилегированную акцию «Сургутнефтегаза» за 2018 г. составляет 5,8 руб. При текущих котировках SNGSP RX на уровне 38,6 руб. предполагаемая дивидендная доходность составляет 15%. Отчетность компании по РСБУ за 2018 г. будет опубликована в начале апреля 2019 г., объявление рекомендации по дивидендам ожидается в середине мая.

Это один из самых высоких показателей в мире среди развивающихся рынков. Российский фондовый рынок остается самым дешевым в мире с мультипликатором P/E чуть выше 5x.

В 2019 году важным фактором роста будет дивидендная доходность, которая активно растет в последние пару лет. Это особенно было заметно в этому году на примере промежуточных дивидендов. Пару лет назад выплаты в 50% от чистой прибыли казались утопией, сейчас — это уже реальность, особенно для крупнейших нефтегазовых и промышленных компаний. Основной риск — санкции США против России, масштаб которых, скорее всего, станет известен до конца апреля 2019 года.

Сургутнефтегаз

Привилегированные акции «Сургутнефтегаза» остаются одними из самых привлекательных дивидендных инструментов. Мы пересчитали ожидаемый размер дивидендов с учетом фактических данных по цене нефти и курсу доллара за 2018 г. Наибольшее значение для оценки чистой прибыли компании по итогам 2018 г. имеет значение курса доллара на конец года, поскольку от него зависит сумма доходов от переоценки долларовых финансовых вложений на балансе. Официальный курс доллара ЦБ РФ на 30 декабря 2018 г. составил 69,47 руб., что на 20,6% выше курса на конец 2017 г. (57,6 руб.) С учетом средней цены нефти Brent за 4К18 в $67,5 за баррель и ожидаемой операционной маржи «Сургутнефтегаза» на уровне 25% (2017: 23,2%, 1П18: 27,2%) мы оцениваем размер чистой прибыли по итогам 2018 г. в 815 млрд руб. (1П18: 390 млрд руб.)

Поскольку дивидендная политика компании предполагает выплату владельцам привилегированных акций не менее 7,1% от чистой прибыли по РСБУ, мы также оценили размер чистой прибыли по РСБУ, который исторически был ниже прибыли по МСФО, но показывал похожую динамику. В результате наша оценка дивиденда на одну привилегированную акцию «Сургутнефтегаза» за 2018 г. составляет 5,8 руб. При текущих котировках SNGSP RX на уровне 38,6 руб. предполагаемая дивидендная доходность составляет 15%. Отчетность компании по РСБУ за 2018 г. будет опубликована в начале апреля 2019 г., объявление рекомендации по дивидендам ожидается в середине мая.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба