1 февраля 2019 Нордеа Банк Евдокимова Татьяна

В следующую пятницу Банк России проведет свое первое заседание в новом году. Улучшение риск-аппетита на глобальных площадках, а также стабилизация внутреннего финансового рынка указывают на то, что повышение ключевой ставки временно снято с повестки.

Со времени последнего заседания Банка России, которое состоялось 14 декабря, глобальные рынки испытали сильную волатильность. После значительной распродажи в канун Католического Рождества рынки оправились от пессимизма и начали 2019 год на достаточно оптимистичной ноте. После декабрьского заседания ЦБ валюты развивающихся стран выросли на 3%, глобальный индекс MSCI увеличился почти на 7%, а цены на нефть оставались вблизи отметки $60/ баррель (базовый прогноз Банка России предполагает $55/баррель в 2019 году). Продолжение переговоров между США и КНР, а также гораздо более мягкая риторика от ФРС США поддерживают интерес к рисковым активам, несмотря на пересмотренные в сторону понижения перспективы глобального экономического роста.

Внутренние финансовые рынки также находятся в более комфортных условиях по сравнению с картиной полуторамесячной давности. Российская валюта укрепилась на 2% по отношению к доллару США, несмотря на то, что Банк России возобновил не только регулярные, но и отложенные покупки валюты в рамках бюджетного правила. Премия за страновой риск, измеряемая CDS, снизилась со 146 до 129 пунктов. Доходности 5-летних государственных долговых бумаг также снизились с 8.4% до 8.15% на фоне осторожного возвращения иностранных инвесторов на российский рынок. Кроме того, наряду с затишьем по вопросу санкционной риторики фундаментальные макроэкономические показатели России стали еще более сильными (профицит счета текущих операций в 2018 году был рекордно высоким за всю историю наблюдений, профицит федерального бюджета достиг максимума с 2008 года, а годовой прирост резервов Банка России стал максимальным с 2007 года).

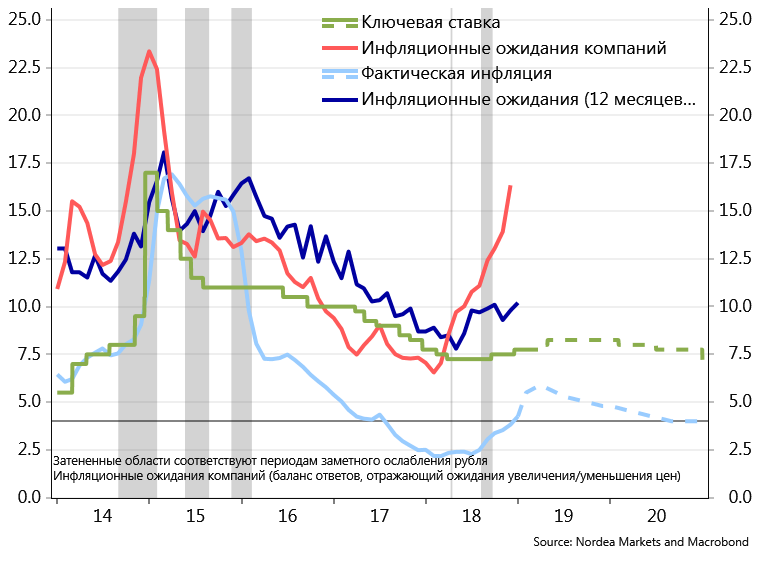

В то время как внешние риски временно снизились, внутренние инфляционные риски сохраняются повышенными, оставаясь при этом под контролем. Данные за первые 4 недели января показывают, что цены в стране выросли на 1%, что привело к росту инфляции в годовом выражении до 5%. Стоит отметить, что из-за методологических различий недельные данные несколько занижают влияние повышения НДС на рост цен. Первый месячный показатель роста цен будет опубликован на следующей неделе и может составить около 5.4% в годовом выражении. При этом, такая траектория инфляции соответствует прогнозу Банка России и поэтому позволяет говорить об отсутствии необходимости очередного повышения ставки, по крайней мере на данный момент.

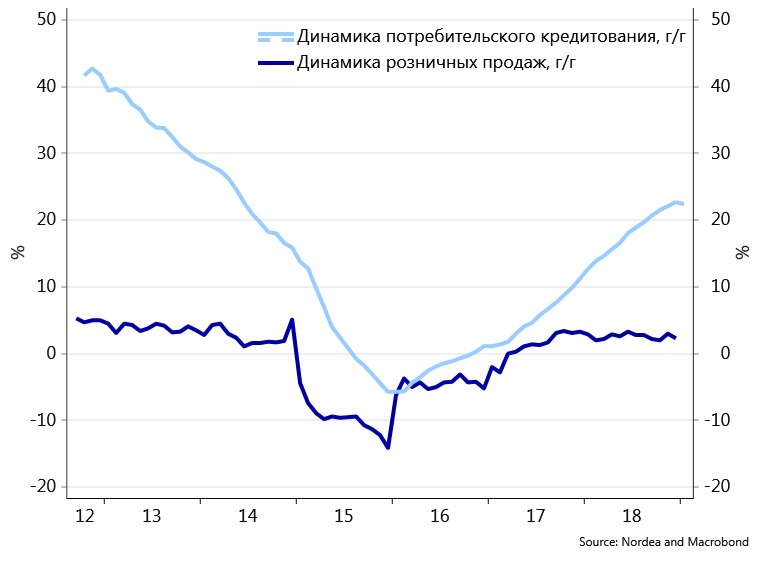

Дальнейшее ослабление внутреннего спроса поможет ограничить ухудшение инфляционного фона. Рост реальной заработной платы в декабре замедлился до 2.5% г/г, что является самым низким показателем с августа 2017 года. Это привело к тому, что розничные продажи в декабре увеличились всего на 2.3% г/г. Кроме того, темпы роста розничного кредитования в декабре замедлились впервые с начала 2017 года и составили 22.4% г/г. Таким образом, два упреждающих повышения ключевой ставки в прошлом году и макропруденциальные меры по ограничению активного роста розничного кредитования приносят свои плоды. Слабый внутренний спрос будет ключевым аргументом против дальнейшего ужесточения монетарной политики.

Таким образом, текущая ситуация весьма комфортна. Подпортить эту картину может отсутствие заякоренности инфляционных ожиданий, которые находятся на уровне 10% и могут еще больше отклониться от целевого значения по инфляции в ответ на повышение НДС.В результате инфляционные ожидания представляют собой ключевой внутренний риск. Внешними факторами, которые продолжат привлекать к себе внимание, являются геополитическая ситуация, изменения цен на нефть и динамика валют развивающихся стран. Геополитические риски временно снизили свою остроту, а смягчение риторики со стороны ФРС США снижает риски в отношении активов стран с развивающейся экономикой. Тем не менее, если внутренние или внешние риски материализуются, мы можем увидеть 1-2 повышения ключевой ставки в 2019 году с текущего уровня 7,75%.

Со времени последнего заседания Банка России, которое состоялось 14 декабря, глобальные рынки испытали сильную волатильность. После значительной распродажи в канун Католического Рождества рынки оправились от пессимизма и начали 2019 год на достаточно оптимистичной ноте. После декабрьского заседания ЦБ валюты развивающихся стран выросли на 3%, глобальный индекс MSCI увеличился почти на 7%, а цены на нефть оставались вблизи отметки $60/ баррель (базовый прогноз Банка России предполагает $55/баррель в 2019 году). Продолжение переговоров между США и КНР, а также гораздо более мягкая риторика от ФРС США поддерживают интерес к рисковым активам, несмотря на пересмотренные в сторону понижения перспективы глобального экономического роста.

Внутренние финансовые рынки также находятся в более комфортных условиях по сравнению с картиной полуторамесячной давности. Российская валюта укрепилась на 2% по отношению к доллару США, несмотря на то, что Банк России возобновил не только регулярные, но и отложенные покупки валюты в рамках бюджетного правила. Премия за страновой риск, измеряемая CDS, снизилась со 146 до 129 пунктов. Доходности 5-летних государственных долговых бумаг также снизились с 8.4% до 8.15% на фоне осторожного возвращения иностранных инвесторов на российский рынок. Кроме того, наряду с затишьем по вопросу санкционной риторики фундаментальные макроэкономические показатели России стали еще более сильными (профицит счета текущих операций в 2018 году был рекордно высоким за всю историю наблюдений, профицит федерального бюджета достиг максимума с 2008 года, а годовой прирост резервов Банка России стал максимальным с 2007 года).

В то время как внешние риски временно снизились, внутренние инфляционные риски сохраняются повышенными, оставаясь при этом под контролем. Данные за первые 4 недели января показывают, что цены в стране выросли на 1%, что привело к росту инфляции в годовом выражении до 5%. Стоит отметить, что из-за методологических различий недельные данные несколько занижают влияние повышения НДС на рост цен. Первый месячный показатель роста цен будет опубликован на следующей неделе и может составить около 5.4% в годовом выражении. При этом, такая траектория инфляции соответствует прогнозу Банка России и поэтому позволяет говорить об отсутствии необходимости очередного повышения ставки, по крайней мере на данный момент.

Дальнейшее ослабление внутреннего спроса поможет ограничить ухудшение инфляционного фона. Рост реальной заработной платы в декабре замедлился до 2.5% г/г, что является самым низким показателем с августа 2017 года. Это привело к тому, что розничные продажи в декабре увеличились всего на 2.3% г/г. Кроме того, темпы роста розничного кредитования в декабре замедлились впервые с начала 2017 года и составили 22.4% г/г. Таким образом, два упреждающих повышения ключевой ставки в прошлом году и макропруденциальные меры по ограничению активного роста розничного кредитования приносят свои плоды. Слабый внутренний спрос будет ключевым аргументом против дальнейшего ужесточения монетарной политики.

Таким образом, текущая ситуация весьма комфортна. Подпортить эту картину может отсутствие заякоренности инфляционных ожиданий, которые находятся на уровне 10% и могут еще больше отклониться от целевого значения по инфляции в ответ на повышение НДС.В результате инфляционные ожидания представляют собой ключевой внутренний риск. Внешними факторами, которые продолжат привлекать к себе внимание, являются геополитическая ситуация, изменения цен на нефть и динамика валют развивающихся стран. Геополитические риски временно снизили свою остроту, а смягчение риторики со стороны ФРС США снижает риски в отношении активов стран с развивающейся экономикой. Тем не менее, если внутренние или внешние риски материализуются, мы можем увидеть 1-2 повышения ключевой ставки в 2019 году с текущего уровня 7,75%.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба