11 марта 2019 NZT RUSFOND

Пятая неделя небольшого сползания после рекордных 6 недель роста. Рынок, возможно, вернулся в тот коридор 2350-2500 пунктов индекса, который виделся адекватным до дивидендного сезона.

Хеджирующие шорты принесли пару процентов дохода, но пока остаются открытыми с выставленными стоп-заявкам в прибыли. Наблюдаем за развитием событий.

Отчитались:

Интер РАО МСФО

https://www.interrao.ru/upload/iblock/920/IFRS_2018y_rus_final.pdf

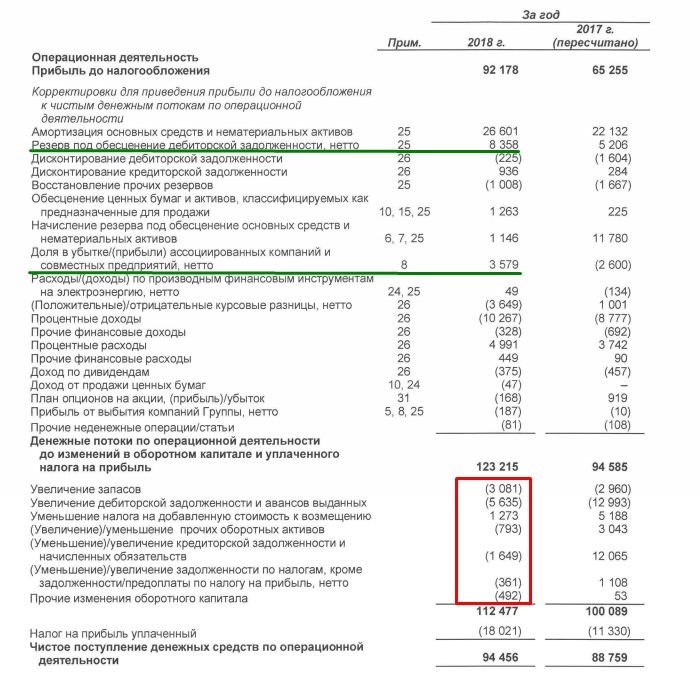

Смотрим денежные потоки:

Роспуск резерва, разворот убытка в доле ассоциированной компании, наращивание оборотного капитала.

Почти удвоили накопление денег на банковском депозите. Подготовка запаса на будущую инвестпрограмму.

Лукойл МСФО

http://www.lukoil.ru/FileSystem/9/328349.pdf

ожидаемо сильный отчет нефтяной компании. Держим в уме то, что год заложил очень высокую базу, на фоне которой даже нормальные результаты могут потом выглядеть ухудшением:

Ценовые факторы были определяющими. В текущем году средняя цена в рублях за баррель Brent ~4100 р.

С помощью высокого операционного притока денег удалось удвоить гашение долга, нарастить выплату дивидендов и почти на 60 млрд скупить акций в казначейский пакет.

И еще и расчетный счет пополнили. Бизнес существенно укрепил свои позиции, а менеджмент вырастил свою эффективную долю во владении.

Операционно Лукойл тоже растет — развитие проектов не только в РФ. (лишь бы в Узбекистане не было «коррупции», потому что Депозитарные расписки на акции Компании имеют листинг на Лондонской фондовой бирже, а также Франкфуртской, Мюнхенской и Штутгартской фондовых биржах и внебиржевом рынке США. а прецеденты уже есть)

http://www.lukoil.ru/FileSystem/9/328773.pdf

Посмотрим на дивполитику и дальнейшие действия мажоритариев по скупке акций.

Мосбиржа по МСФО

https://www.moex.com/s1347

Операционные доходы немного подросли год-к-году. 2015 и 2016 годы заложили высокую базу за счет «выброса» на очень высоких уровнях ключевой ставки. А сейчас бизнес после их нормализации работает над наращивание дохода от комиссий

Это помогает заместить выпадающие доходы от нормализации ключевой ставки и снижения процентных доходов.

Денежный поток до изменений в рабочем капитале на уровне прошлого года.

Выросла доля денег участников торгов, что, в принципе, временное явление.

Экономия на дивидендах и помощь курсовых разниц. Т.е. в итоге бизнес денег больше приносить не стал, если убрать эти разовые факторы.

Но зато с разовых факторов бизнес решил честно поделиться деньгами с акционерами:

Мосэнерго МСФО

http://www.mosenergo.ru/d/textpage/ce/206/fs_me_201812ru.pdf

Компания снизила прибыль к 2017 году при символическом приросте выручки:

Смотрим,как обычно, на денежный поток и что бизнес с ним делает.

Рост оборотного капитала откусил еще 1,7 млрд рублей от операционного потока денежных средств. 10,4 миллиарда отложили на депозит на будущие потребности (в ОГК2 схожая картина).

Снижен долг и удвоились дивиденды. Но это в моменте. А пока мы видим оздоровление баланса и набор денежной массы под грядущую инвестпрограмму.

ОГК 2 МСФО

https://www.ogk2.ru/upload/iblock/0ce/0ce95fc121646ec25de4213dbd79f117.PDF

КПД работы компании медленно, но верно снижается. Бизнес за счет регулирвоания тарифов смог отыграть выпавшие доходы, оставив EBITDA почти на уровне 2017 года.

По денежным потокам: рост оборотного капитала откусил еще 2 млрд рублей от операционного потока денежных средств. 3 миллиарда отложили на депозит на будущее.

Подросли дивиденды и существенно погашена часть долга:

Долг, хоть и падает, но MCAP не дорожает, так как рыночные котировки сейчас скорее учитывают спад КПД работы станций и будущие инвестиции.

Про долгосрочные перспективы генерирующих компаний отдельный пост тоже скоро будет выпущен.

Русал МСФО,

https://www.rusal.ru/upload/iblock/4fa/UC_RUSAL_FS_31_Dec_18_signed.docx.pdf

Несмотря на очень сложный год под санкциями, сумел нарастить выручку за счет ценового фактора, даже потеряв часть премии к цене на LME

В 2018 году часть денег ожидаемо оказалась запертой в оборотном капитале: компании пришлось быстрее расплачиваться с поставщиками (возможно, в силу введения санкций часть поставщиков срезали кредитные лимиты на компанию, вынуждая перейти на короткую дебиторку и предоплаты), выросли складские запасы.

Дивидендами от Норникеля оплатили инвест программу и погасили часть долга с помощью операционного притока денег

Обновленную отчетность взяли в базу расчетов прогноза 2019 года для поста про трио цветных металлов.

По Аэрофлоту выпустили отдельный пост с перспективами бизнеса на 2019.

Алроса продажи http://www.alrosa.ru/%D0%BF%D1%80%D0%B5%D1%81%D1%81-%D1%86%D0%B5%D0%BD%D1%82%D1%80/

— к прошлому года продажи ослабли, но пока курсовая разница помогает компенсировать спад долларовых продаж:

год назад была такая картина

Сбербанк РСБУ

https://www.sberbank.com/ru/investor-relations/reports-and-publications/ras

Январь без учета событий после отчетной даты.

Капитал немного просел из-за наращивания резервов под обесценение ссудной задолженности, рентабельность капитала немного снижена. С растущей базой заемщиков, само собой доля плохих понемногу прирастает даже при самом лучшем скоринге для ПОС и жестком кредитном контроле.

Позитив — прирост комиссионных доходов, позволяющих собирать выручку с рабочих денежных потоков клиентов, а не только собирать проценты на кредитах.

ЦБ РФ принес интересное новшество насчет расчетов нормативов достаточности капитала:

http://www.cbr.ru/press/PR/?file=07032019_095500NANT2019-03-07T09_47_49.htm

ЦБ продолжает зачистку сектора, минус еще один мелкий банк на этой неделе.

Новостной поток:

Допэмиссия в Распадской оказалась крайне маленькой и носит «технический характер» по заявлениям компании.

Эмиссия математически не решает вопрос с дробными акциями (скорее всего, он вообще не стоит) и даже, если она нужна для достижения полной 100% доли во внучках Евраза, то дальнейшие действия компании прозрачней этот факт не делает.

Оценка 126 рублей – против средневзвешенной цены за 6 месяцев (в расчете ниже).

По 126 рублей 703 268 650 акций дают оценку в 88,64 млрд рублей за компанию.

Если будет СП с 25% долей ВЭБ и вносом Сибуглемет как было описано тут https://www.vedomosti.ru/business/articles/2018/12/25/790196-evraz-veb

То 88,64 млрд /75%=118,19 млрд.

Учитывая, что Сибуглемет обладает крупным долгом и убыточен, то оценку можно было бы примерно сделать по добыче угля/доле рынка.

10% доля рынка у Сибуглемета, 15% у Распадской, 15% у Южкузбассугля. Если считать через Распадскую, то выходит вот так:

Если будет консолидация на Распадской, то схема обмена активами, деньгами и акциями будет достаточно сложной и нужна эмиссия. На ЕВРАЗе вряд ли будут консолидировать, т.к. ВЭБу нужна доля в СП. Продолжаем наблюдать за развитием событий. Цена в 126 рублей выступает уровнем безопасности для миноритариев, но гарантий нет.

АФК Система в дочерней Степи выделили часть капитала на мотивацию менеджмента

https://www.e-disclosure.ru/portal/event.aspx?EventId=3Sa1RXi-A6k-C8n6nwRgdqgQ-B-B

Русгидро https://tass.ru/ekonomika/6188370

Эта допэмиссия у нас была внесена в таблицу к посту про Русгидро:

Алроса получила в перспективные капвложения еще и аэропорт за 10,4 млрд.

http://www.alrosa.ru/%D0%B0%D0%BB%D1%80%D0%BE%D1%81%D0%B0-%D0%B2%D0%BB%D0%BE%D0%B6%D0%B8%D1%82-%D0%B2-%D1%81%D1%82%D1%80%D0%BE%D0%B8%D1%82%D0%B5%D0%BB%D1%8C%D1%81%D1%82%D0%B2%D0%BE-%D0%BD%D0%BE%D0%B2%D0%BE%D0%B3%D0%BE/

Инсайдеры https://invest-idei.ru/insider-radar/deals

Скупка с рынка акций Магнита завершилась. А вот Новатек продолжил выкуп с рынка.

МТС и Лукойл продолжают сделки и произошло изменение в Мегафоне, которое участникам торгов уже не интересно — вышел Газпромбанк.

Хеджирующие шорты принесли пару процентов дохода, но пока остаются открытыми с выставленными стоп-заявкам в прибыли. Наблюдаем за развитием событий.

Отчитались:

Интер РАО МСФО

https://www.interrao.ru/upload/iblock/920/IFRS_2018y_rus_final.pdf

Смотрим денежные потоки:

Роспуск резерва, разворот убытка в доле ассоциированной компании, наращивание оборотного капитала.

Почти удвоили накопление денег на банковском депозите. Подготовка запаса на будущую инвестпрограмму.

Лукойл МСФО

http://www.lukoil.ru/FileSystem/9/328349.pdf

ожидаемо сильный отчет нефтяной компании. Держим в уме то, что год заложил очень высокую базу, на фоне которой даже нормальные результаты могут потом выглядеть ухудшением:

Ценовые факторы были определяющими. В текущем году средняя цена в рублях за баррель Brent ~4100 р.

С помощью высокого операционного притока денег удалось удвоить гашение долга, нарастить выплату дивидендов и почти на 60 млрд скупить акций в казначейский пакет.

И еще и расчетный счет пополнили. Бизнес существенно укрепил свои позиции, а менеджмент вырастил свою эффективную долю во владении.

Операционно Лукойл тоже растет — развитие проектов не только в РФ. (лишь бы в Узбекистане не было «коррупции», потому что Депозитарные расписки на акции Компании имеют листинг на Лондонской фондовой бирже, а также Франкфуртской, Мюнхенской и Штутгартской фондовых биржах и внебиржевом рынке США. а прецеденты уже есть)

http://www.lukoil.ru/FileSystem/9/328773.pdf

Посмотрим на дивполитику и дальнейшие действия мажоритариев по скупке акций.

Мосбиржа по МСФО

https://www.moex.com/s1347

Операционные доходы немного подросли год-к-году. 2015 и 2016 годы заложили высокую базу за счет «выброса» на очень высоких уровнях ключевой ставки. А сейчас бизнес после их нормализации работает над наращивание дохода от комиссий

Это помогает заместить выпадающие доходы от нормализации ключевой ставки и снижения процентных доходов.

Денежный поток до изменений в рабочем капитале на уровне прошлого года.

Выросла доля денег участников торгов, что, в принципе, временное явление.

Экономия на дивидендах и помощь курсовых разниц. Т.е. в итоге бизнес денег больше приносить не стал, если убрать эти разовые факторы.

Но зато с разовых факторов бизнес решил честно поделиться деньгами с акционерами:

Наблюдательный совет Московской биржи на заседании 6 марта 2019 года принял решение о проведении годового общего собрания акционеров 25 апреля 2019 года.

Дата составления списка лиц, имеющих право на участие в годовом собрании акционеров, – 2 апреля 2019 года.

Наблюдательный совет принял предварительное решение рекомендовать акционерам утвердить выплату дивидендов за 2018 год в размере 7,7 рубля на одну акцию и установить 14 мая 2019 года датой, на которую определяются лица, имеющие право на получение дивидендов. Таким образом, на выплату дивидендов рекомендуется направить 17,5 млрд рублей, что составляет 89% чистой прибыли Московской биржи по МСФО за 2018 год.

Дата составления списка лиц, имеющих право на участие в годовом собрании акционеров, – 2 апреля 2019 года.

Наблюдательный совет принял предварительное решение рекомендовать акционерам утвердить выплату дивидендов за 2018 год в размере 7,7 рубля на одну акцию и установить 14 мая 2019 года датой, на которую определяются лица, имеющие право на получение дивидендов. Таким образом, на выплату дивидендов рекомендуется направить 17,5 млрд рублей, что составляет 89% чистой прибыли Московской биржи по МСФО за 2018 год.

Мосэнерго МСФО

http://www.mosenergo.ru/d/textpage/ce/206/fs_me_201812ru.pdf

Компания снизила прибыль к 2017 году при символическом приросте выручки:

Смотрим,как обычно, на денежный поток и что бизнес с ним делает.

Рост оборотного капитала откусил еще 1,7 млрд рублей от операционного потока денежных средств. 10,4 миллиарда отложили на депозит на будущие потребности (в ОГК2 схожая картина).

Снижен долг и удвоились дивиденды. Но это в моменте. А пока мы видим оздоровление баланса и набор денежной массы под грядущую инвестпрограмму.

ОГК 2 МСФО

https://www.ogk2.ru/upload/iblock/0ce/0ce95fc121646ec25de4213dbd79f117.PDF

КПД работы компании медленно, но верно снижается. Бизнес за счет регулирвоания тарифов смог отыграть выпавшие доходы, оставив EBITDA почти на уровне 2017 года.

По денежным потокам: рост оборотного капитала откусил еще 2 млрд рублей от операционного потока денежных средств. 3 миллиарда отложили на депозит на будущее.

Подросли дивиденды и существенно погашена часть долга:

Долг, хоть и падает, но MCAP не дорожает, так как рыночные котировки сейчас скорее учитывают спад КПД работы станций и будущие инвестиции.

Про долгосрочные перспективы генерирующих компаний отдельный пост тоже скоро будет выпущен.

Русал МСФО,

https://www.rusal.ru/upload/iblock/4fa/UC_RUSAL_FS_31_Dec_18_signed.docx.pdf

Несмотря на очень сложный год под санкциями, сумел нарастить выручку за счет ценового фактора, даже потеряв часть премии к цене на LME

В 2018 году часть денег ожидаемо оказалась запертой в оборотном капитале: компании пришлось быстрее расплачиваться с поставщиками (возможно, в силу введения санкций часть поставщиков срезали кредитные лимиты на компанию, вынуждая перейти на короткую дебиторку и предоплаты), выросли складские запасы.

Дивидендами от Норникеля оплатили инвест программу и погасили часть долга с помощью операционного притока денег

Обновленную отчетность взяли в базу расчетов прогноза 2019 года для поста про трио цветных металлов.

По Аэрофлоту выпустили отдельный пост с перспективами бизнеса на 2019.

Алроса продажи http://www.alrosa.ru/%D0%BF%D1%80%D0%B5%D1%81%D1%81-%D1%86%D0%B5%D0%BD%D1%82%D1%80/

— к прошлому года продажи ослабли, но пока курсовая разница помогает компенсировать спад долларовых продаж:

В феврале текущего года группа АЛРОСА реализовала алмазно-бриллиантовую продукцию на общую сумму $345,6 млн, что почти на 23% больше, чем в январе (+$64,1 млн).

Объем продаж алмазного сырья в стоимостном выражении составил $340,6 млн (против $278,2 млн в январе 2019 г), бриллиантов − $5 млн ($3,4 млн месяцем ранее).

«Мы видим постепенное увеличение активности со стороны индийских огранщиков, несмотря на определенные проблемы в сфере банковского финансирования отрасли в этой стране. Главным образом, оживление наблюдается в мелко- и среднеразмерном сырье. Компания сохраняет умеренно-оптимистичные ожидания дальнейшего плавного роста спроса и активности на рынке», – отметил Сергей Иванов, генеральный директор АЛРОСА.

Всего в январе–феврале 2019 года АЛРОСА осуществила продажи алмазно-бриллиантовой продукции АЛРОСА на $627 млн. Стоимость реализованного алмазного сырья за два месяца 2019 года составила $618,8 млн, бриллиантов – $8,3 млн.

Объем продаж алмазного сырья в стоимостном выражении составил $340,6 млн (против $278,2 млн в январе 2019 г), бриллиантов − $5 млн ($3,4 млн месяцем ранее).

«Мы видим постепенное увеличение активности со стороны индийских огранщиков, несмотря на определенные проблемы в сфере банковского финансирования отрасли в этой стране. Главным образом, оживление наблюдается в мелко- и среднеразмерном сырье. Компания сохраняет умеренно-оптимистичные ожидания дальнейшего плавного роста спроса и активности на рынке», – отметил Сергей Иванов, генеральный директор АЛРОСА.

Всего в январе–феврале 2019 года АЛРОСА осуществила продажи алмазно-бриллиантовой продукции АЛРОСА на $627 млн. Стоимость реализованного алмазного сырья за два месяца 2019 года составила $618,8 млн, бриллиантов – $8,3 млн.

год назад была такая картина

Москва, 7 марта 2018 года − Группа АЛРОСА, крупнейшая в мире по объему добычи алмазов, сообщает результаты продаж алмазного сырья и бриллиантов в феврале и за два месяца 2018 года.

В феврале текущего года Группа АЛРОСА реализовала алмазно-бриллиантовую продукцию на общую сумму 541,9 млн долларов США. Объем продаж алмазного сырья в стоимостном выражении составил 532,8 млн долларов США, бриллиантов − 9,1 млн долларов США.

С начала 2018 года продажи алмазно-бриллиантовой продукции АЛРОСА в стоимостном выражении составили 1,046 млрд долларов США. При этом общая стоимость реализованного алмазного сырья составила 1,032 млрд долларов США, бриллиантов − 14,6 млн долларов США.

В феврале текущего года Группа АЛРОСА реализовала алмазно-бриллиантовую продукцию на общую сумму 541,9 млн долларов США. Объем продаж алмазного сырья в стоимостном выражении составил 532,8 млн долларов США, бриллиантов − 9,1 млн долларов США.

С начала 2018 года продажи алмазно-бриллиантовой продукции АЛРОСА в стоимостном выражении составили 1,046 млрд долларов США. При этом общая стоимость реализованного алмазного сырья составила 1,032 млрд долларов США, бриллиантов − 14,6 млн долларов США.

Сбербанк РСБУ

https://www.sberbank.com/ru/investor-relations/reports-and-publications/ras

Январь без учета событий после отчетной даты.

Капитал немного просел из-за наращивания резервов под обесценение ссудной задолженности, рентабельность капитала немного снижена. С растущей базой заемщиков, само собой доля плохих понемногу прирастает даже при самом лучшем скоринге для ПОС и жестком кредитном контроле.

Позитив — прирост комиссионных доходов, позволяющих собирать выручку с рабочих денежных потоков клиентов, а не только собирать проценты на кредитах.

ЦБ РФ принес интересное новшество насчет расчетов нормативов достаточности капитала:

http://www.cbr.ru/press/PR/?file=07032019_095500NANT2019-03-07T09_47_49.htm

ЦБ продолжает зачистку сектора, минус еще один мелкий банк на этой неделе.

Новостной поток:

Допэмиссия в Распадской оказалась крайне маленькой и носит «технический характер» по заявлениям компании.

В соответствии со статьями 36 и 77 Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах», исходя из средневзвешенной цены обыкновенных акций ПАО «Распадская» по итогам торгов ПАО Московская Биржа за период с 26.08.2018 г. по 26.02.2019 г., определить цену размещения дополнительных обыкновенных именных бездокументарных акций ПАО «Распадская» (в том числе при осуществлении преимущественного права приобретения размещаемых дополнительных обыкновенных акций) в размере 126,04 рублей (сто двадцать шесть рублей четыре копейки) за одну обыкновенную именную бездокументарную акцию.

вид, категория (тип), форма размещаемых ценных бумаг: обыкновенные именные бездокументарные акции;

номинальная стоимость размещаемых дополнительных акций: 0,4 (ноль целых четыре десятых) копейки каждая;

количество размещаемых дополнительных акций: 95 208 (девяносто пять тысяч двести восемь) штук;

способ размещения: закрытая подписка;

круг лиц, среди которых предполагается разместить дополнительные акции: Компания «Евраз Груп С.А.» (Evraz Group S.A.) – компания, зарегистрированная в соответствии с законодательством Люксембурга, государственный регистрационный номер В105615, дата государственной регистрации 26.01.2005 г.

вид, категория (тип), форма размещаемых ценных бумаг: обыкновенные именные бездокументарные акции;

номинальная стоимость размещаемых дополнительных акций: 0,4 (ноль целых четыре десятых) копейки каждая;

количество размещаемых дополнительных акций: 95 208 (девяносто пять тысяч двести восемь) штук;

способ размещения: закрытая подписка;

круг лиц, среди которых предполагается разместить дополнительные акции: Компания «Евраз Груп С.А.» (Evraz Group S.A.) – компания, зарегистрированная в соответствии с законодательством Люксембурга, государственный регистрационный номер В105615, дата государственной регистрации 26.01.2005 г.

Эмиссия математически не решает вопрос с дробными акциями (скорее всего, он вообще не стоит) и даже, если она нужна для достижения полной 100% доли во внучках Евраза, то дальнейшие действия компании прозрачней этот факт не делает.

Оценка 126 рублей – против средневзвешенной цены за 6 месяцев (в расчете ниже).

3. Выкуп акций обществом осуществляется по цене, определенной советом директоров (наблюдательным советом) общества, но не ниже рыночной стоимости, которая должна быть определена оценщиком без учета ее изменения в результате действий общества, повлекших возникновение права требования оценки и выкупа акций.

(в ред. Федерального закона от 29.06.2015 N 210-ФЗ)

(см. текст в предыдущей редакции)

Цена выкупа акций обществом в случае, предусмотренном абзацем четвертым пункта 1 настоящей статьи, не может быть ниже их средневзвешенной цены, определенной по результатам организованных торгов за шесть месяцев, предшествующих дате принятия решения о проведении общего собрания акционеров, в повестку дня которого включен вопрос об обращении с заявлением о делистинге акций общества и (или) эмиссионных ценных бумаг общества, конвертируемых в его акции.

(абзац введен Федеральным законом от 29.12.2012 N 282-ФЗ)

(в ред. Федерального закона от 29.06.2015 N 210-ФЗ)

(см. текст в предыдущей редакции)

Цена выкупа акций обществом в случае, предусмотренном абзацем четвертым пункта 1 настоящей статьи, не может быть ниже их средневзвешенной цены, определенной по результатам организованных торгов за шесть месяцев, предшествующих дате принятия решения о проведении общего собрания акционеров, в повестку дня которого включен вопрос об обращении с заявлением о делистинге акций общества и (или) эмиссионных ценных бумаг общества, конвертируемых в его акции.

(абзац введен Федеральным законом от 29.12.2012 N 282-ФЗ)

По 126 рублей 703 268 650 акций дают оценку в 88,64 млрд рублей за компанию.

Если будет СП с 25% долей ВЭБ и вносом Сибуглемет как было описано тут https://www.vedomosti.ru/business/articles/2018/12/25/790196-evraz-veb

То 88,64 млрд /75%=118,19 млрд.

Учитывая, что Сибуглемет обладает крупным долгом и убыточен, то оценку можно было бы примерно сделать по добыче угля/доле рынка.

«Сибуглемет» зарегистрирован в Москве, добывающие активы расположены в Кемеровской области. Производство компании – около 11–12 млн т угля в год. По итогам 2017 г. компания получила чистый убыток в 1,2 млн руб., денежный поток был отрицательным – 30,4 млн руб., следует из данных «СПАРК-Интерфакса».

10% доля рынка у Сибуглемета, 15% у Распадской, 15% у Южкузбассугля. Если считать через Распадскую, то выходит вот так:

Если будет консолидация на Распадской, то схема обмена активами, деньгами и акциями будет достаточно сложной и нужна эмиссия. На ЕВРАЗе вряд ли будут консолидировать, т.к. ВЭБу нужна доля в СП. Продолжаем наблюдать за развитием событий. Цена в 126 рублей выступает уровнем безопасности для миноритариев, но гарантий нет.

АФК Система в дочерней Степи выделили часть капитала на мотивацию менеджмента

https://www.e-disclosure.ru/portal/event.aspx?EventId=3Sa1RXi-A6k-C8n6nwRgdqgQ-B-B

2.7. Количество и доля (в процентах) голосов, приходящихся на голосующие акции (доли), составляющие уставный капитал организации, которым имел право распоряжаться эмитент до наступления соответствующего основания: 459 644 голоса (90,50%).

2.8. Количество и доля (в процентах) голосов, приходящихся на голосующие акции (доли), составляющие уставный капитал организации, которым имеет право распоряжаться эмитент после наступления соответствующего основания: 459 644 голоса (84,63%).

2.8. Количество и доля (в процентах) голосов, приходящихся на голосующие акции (доли), составляющие уставный капитал организации, которым имеет право распоряжаться эмитент после наступления соответствующего основания: 459 644 голоса (84,63%).

Русгидро https://tass.ru/ekonomika/6188370

МОСКВА, 5 марта. /ТАСС/. Кабмин выделил из бюджета в адрес генерирующей компании “Русгидро” 13 млрд рублей для строительства на Чукотке двух линий электропередачи (ЛЭП), в том числе 3 млрд рублей будут выделены из резервного фонда правительства РФ. Об этом говорится в соответствующих постановлениях правительства.

“Предоставить в 2019-2020 годах “Русгидро” бюджетные инвестиции за счет средств федерального бюджета в размере 13 млрд рублей, в том числе 3 млрд рублей за счет бюджетных ассигнований резервного фонда в виде взноса в уставный капитал для финансирования строительства двух одномерных линий 110 кВ Певек – Билибино”, – говорится в постановлении.

В июне прошлого года совет директоров “Русгидро” утвердил допэмиссию обыкновенных акций более чем на 14 млрд рублей для реализации проекта строительства электросети в Чукотском автономном округе. Было решено выпустить 14 млрд 13,9 млн акций номинальной стоимостью 1 рубль каждая и разместить по цене номинала.

Финансирование проекта “Русгидро” планировала осуществлять за счет средств федерального бюджета в размере 13 млрд рублей, а также собственных средств компании в размере не более 5 млрд рублей.

“Предоставить в 2019-2020 годах “Русгидро” бюджетные инвестиции за счет средств федерального бюджета в размере 13 млрд рублей, в том числе 3 млрд рублей за счет бюджетных ассигнований резервного фонда в виде взноса в уставный капитал для финансирования строительства двух одномерных линий 110 кВ Певек – Билибино”, – говорится в постановлении.

В июне прошлого года совет директоров “Русгидро” утвердил допэмиссию обыкновенных акций более чем на 14 млрд рублей для реализации проекта строительства электросети в Чукотском автономном округе. Было решено выпустить 14 млрд 13,9 млн акций номинальной стоимостью 1 рубль каждая и разместить по цене номинала.

Финансирование проекта “Русгидро” планировала осуществлять за счет средств федерального бюджета в размере 13 млрд рублей, а также собственных средств компании в размере не более 5 млрд рублей.

Эта допэмиссия у нас была внесена в таблицу к посту про Русгидро:

Алроса получила в перспективные капвложения еще и аэропорт за 10,4 млрд.

http://www.alrosa.ru/%D0%B0%D0%BB%D1%80%D0%BE%D1%81%D0%B0-%D0%B2%D0%BB%D0%BE%D0%B6%D0%B8%D1%82-%D0%B2-%D1%81%D1%82%D1%80%D0%BE%D0%B8%D1%82%D0%B5%D0%BB%D1%8C%D1%81%D1%82%D0%B2%D0%BE-%D0%BD%D0%BE%D0%B2%D0%BE%D0%B3%D0%BE/

Москва, 4 марта 2019 года – Общий объем инвестиций в строительство нового аэропортового комплекса «Мирный» оценивается в 21,8 млрд рублей. Финансирование проекта будет осуществляется из бюджетных и внебюджетных источников. По 10,4 млрд рублей планируется выделить из бюджетов АК «АЛРОСА» (ПАО) и Российской Федерации, еще 1 млрд рублей – из бюджета ФГУП «Госкорпорация по ОрВД РФ». Новая современная воздушная гавань появится в Мирном в 2022 году.

Инсайдеры https://invest-idei.ru/insider-radar/deals

Скупка с рынка акций Магнита завершилась. А вот Новатек продолжил выкуп с рынка.

МТС и Лукойл продолжают сделки и произошло изменение в Мегафоне, которое участникам торгов уже не интересно — вышел Газпромбанк.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба