20 марта 2019 ITI Capital Луцко Искандер

Вашему вниманию предлагаются защитные эмитенты (еврооблигации в валюте) в случае усиление геополитических рисков в развивающихся странах. В случае основного риска мы рассматриваем новые санкции США против России которые с конца ноября до сих пор не были приняты.

На момент санкций против Русала, снижение российских эмитентов составило в среднем 4-5% против роста в 1-1,5% для развивающихся в случае продаж в начале Августа из-за санкций против Турции снижение составило 2,5-3 % и соответственно переток в развивающийся страны. В то же время американские или европейские эмитенты показали более устойчивую динамику.

Для инвестиций мы можем также использовать эмитентов чья доля в основном ориентирована на развитый рынок что также ограничивает волатильность и те эмитенты которые были существенно перепроданы (в основном мексиканские банки потреб кредитования как Credito Real, Financier Independencie и Unifin например)

Важно отметить что с начало года основной рост пришелся на эмитентов с высокой доходностью среди развивающихся стран. Следовательно в случае санкций против России возможно повышенная волатильность которая коснется и перекупленных эмитентов из этих регионов, нов целом переоценка будет небольшая как и ранее.

Наши актуальные торговые идеи:

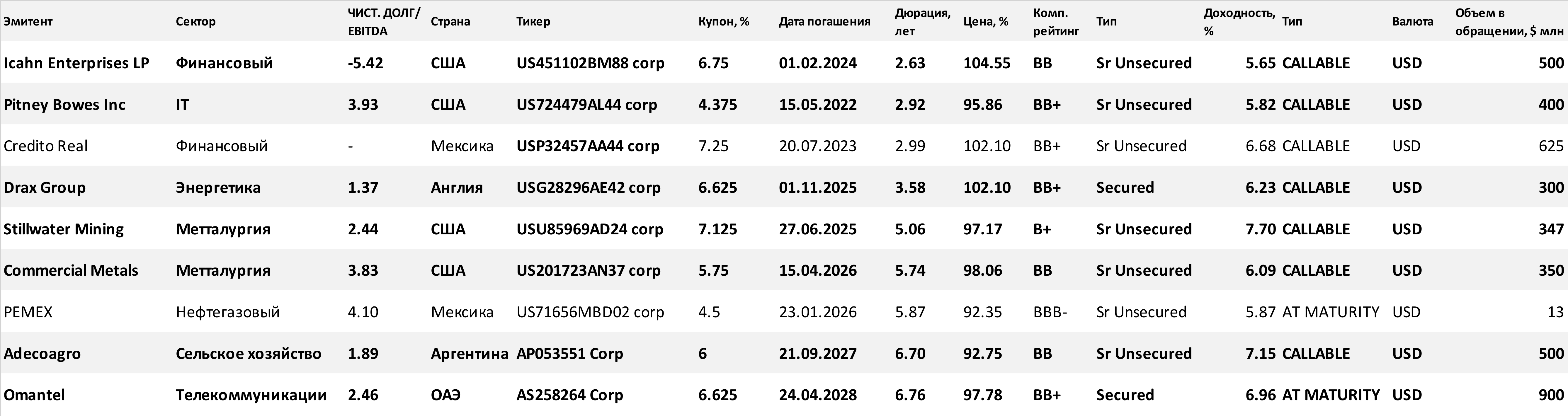

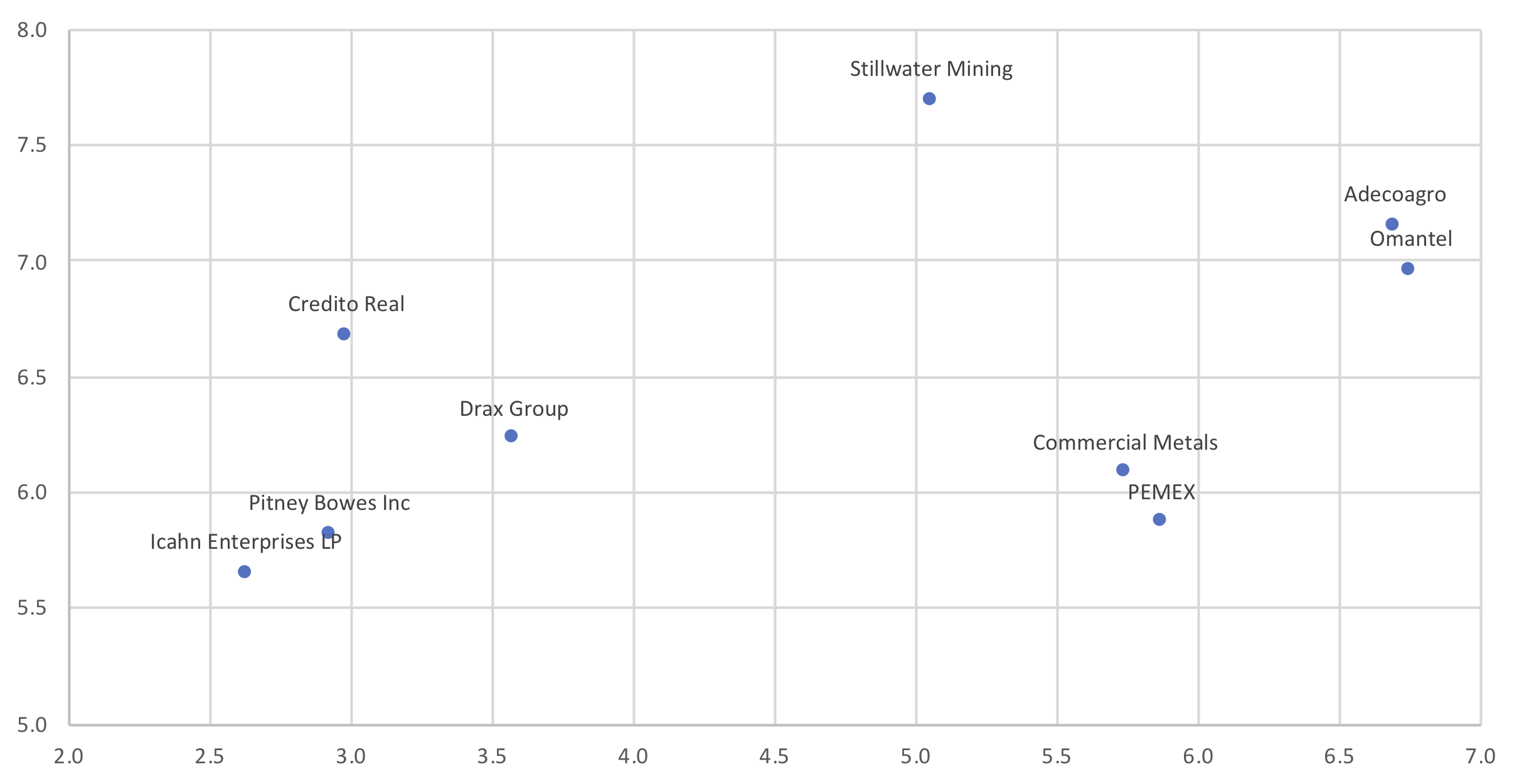

1. Глобальная кривая доходности надежных кредитных эмитентов с рейтингом не ниже BB до 3,5 лет

Самые доходные до двух лет с поправкой на кредитный рейтинг и финансовую устойчивость: Icahn Enterprise 24 (BB), Credito Real 23 (BB+), JBS 24 (BB-), Pitney 22 BB+ и Cemex 26 (BB-)

Средняя доходность — 5,5%

a. Pitney Bows — североамериканский производитель программных и аппаратных продуктов, предоставляет услуги в областях, связанных с документооборотом, упаковкой, сортировкой и пересылкой почты. Штаб-квартира в Стамфорде, штат сотрудников — 28 тыс. Доходы компании в 2018 финансовом году сократились на 0,78%, до $3,52 млрд. Чистая прибыль снизилась на 14,4% до $224 млн. Чистый долг/EBITDA достаточно высокий, немногим менее 4х

b. Icahn Enterprise — американский конгломерат со штаб-квартирой в здании General Motors в Нью-Йорке. Компания инвестирует в различные отрасли, включая автокомплектующие, энергетику, металлы, железнодорожные вагоны, казино, упаковку продуктов питания, недвижимость и домашнюю моду. В 2018 г. скорректированная EBITDA компании составила $561 млн, в 2017 г. — $642 млн. Скорректированная EBIT в 2018 г. составила $264 млн, в 2017 г. — $323 млн. В 2018 г. индикативная стоимость чистых активов увеличилась до $8,2 млрд (2017: $7,9 млрд). Ключевой вклад в положительные финансовые показатели Icahn Enterprise внесла продажа некоторых подконтрольных конгломерату компаний на $13 млрд

c. JBS S.A. — бразильский концерн, крупнейшая мясоперерабатывающая компания в мире, выпускает говядину, курицу и свинину, реализует побочные продукты переработки этого мяса. На говядину пришлось более 40% всей выручки и EBITDA за 3К18, остальное пришлось на курицу (21%), свинину (11%) и готовую продукцию. Консолидированная скорректированная EBITDA выросла в 3К18 на 2,6%, до 4,4 млрд бразильских реалов, что является историческим квартальным максимумом. Денежный поток от операционной деятельности составил 4,4 млрд бразильских реалов, свободный денежный поток — 2,3 млрд бразильских реалов. Чистая выручка выросла на 20%, до 49 млрд бразильских реалов. Закредитованность в долларах США составила 2,99x, в 3К17 — 3,45x. Чистый долг за квартал сократился на $710 млн. Объем краткосрочных долговых обязательств сократился до 5% от совокупного долга, в 3К17 он составлял 27%. Компания — второй по величине в мире производитель продуктов питания после Nestle. Выручка за 3К18 превысила $50 млрд. Присутствует более чем в 15 странах, под ее управлением — более 400 производственных центров. Более 45% продукции экспортируется в Юго-Восточную Азию (ЮВА), остальное — в США (9,3%), Европу (7%), Африку (13%) и другие страны

d. Credito Real — крупнейший провайдер потребительского кредитования в Мексике. Кредитует потребителей напрямую, а также приобретает у финансовых посредников права требования по денежным обязательствам заемщиков. Кредитует потребителей с удержанием средств с их зарплаты. Объем активов составляет 47 млрд песо ($2,6 млрд). В кредитном портфеле компании 78% приходится на потребкредитование

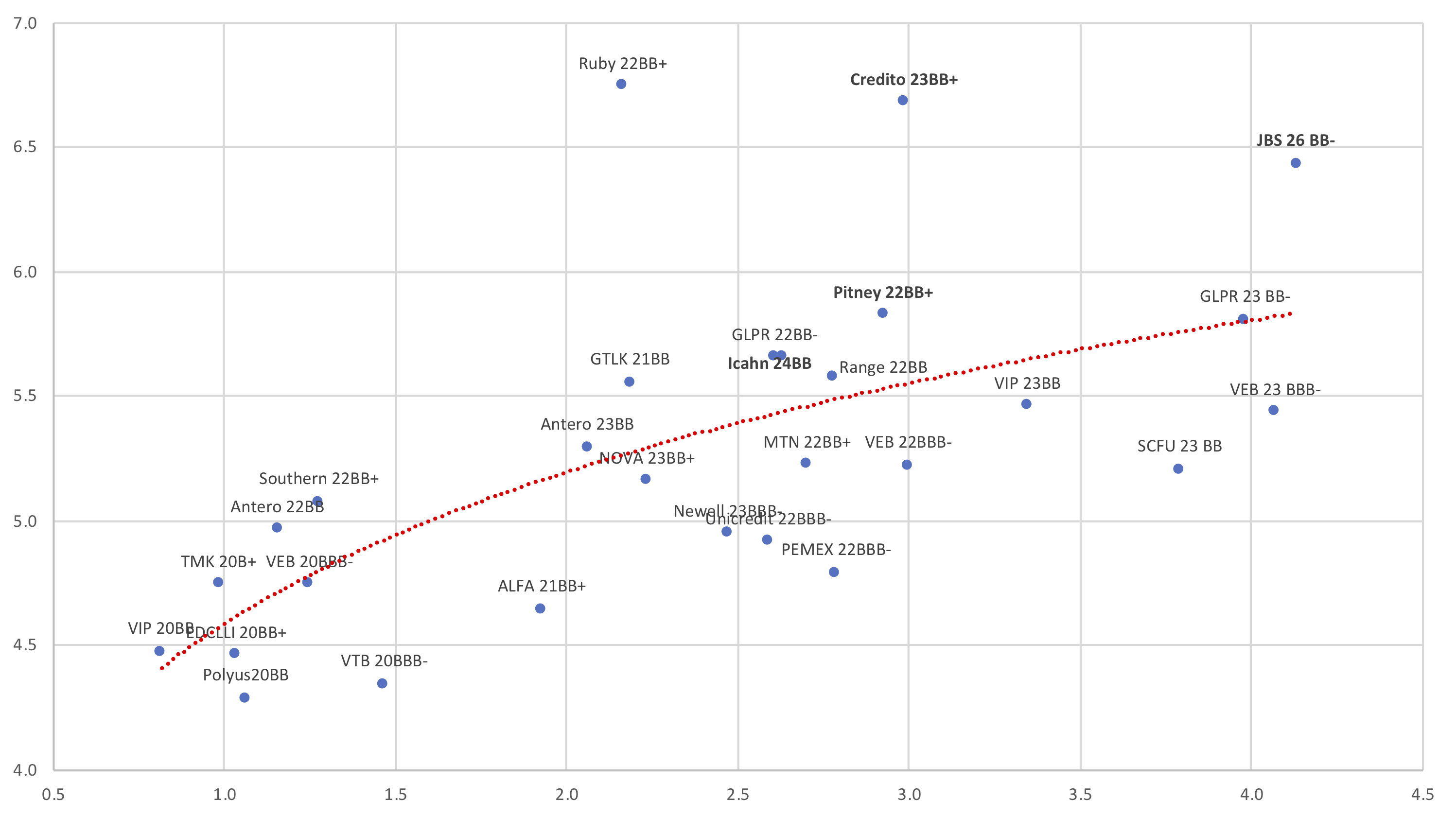

2. Глобальная кривая доходности надежных кредитных эмитентов с рейтингом не ниже BB- до 4,5 лет

Средняя доходность — 5,5-6%

На более длинной дюрации от трех лет как средство хеджирования санкционных рисков привлекательно выглядят в основном эмитенты развитых стран, такие как Light (BB-), Drax 25 (BB+) и Unifin 23 (BB)

a. Drax Group — британская электрогенерирующая компания, объединяющая добывающие и перерабатывающие активы. В 2018 г. скорректированная EBITDA выросла на 9%, до £250 млн. У компании мощный денежный поток и устойчивые финансы, соотношение чистый долг/скорректированная EBITDA за 2018г — 1,23x. (2017: 1.6x), чистые поступления от операционной деятельности — £311 млн (2017: £315 млн). Чистый долг по состоянию на 31.12.2018 составил £319 млн (2017: £367 млн)

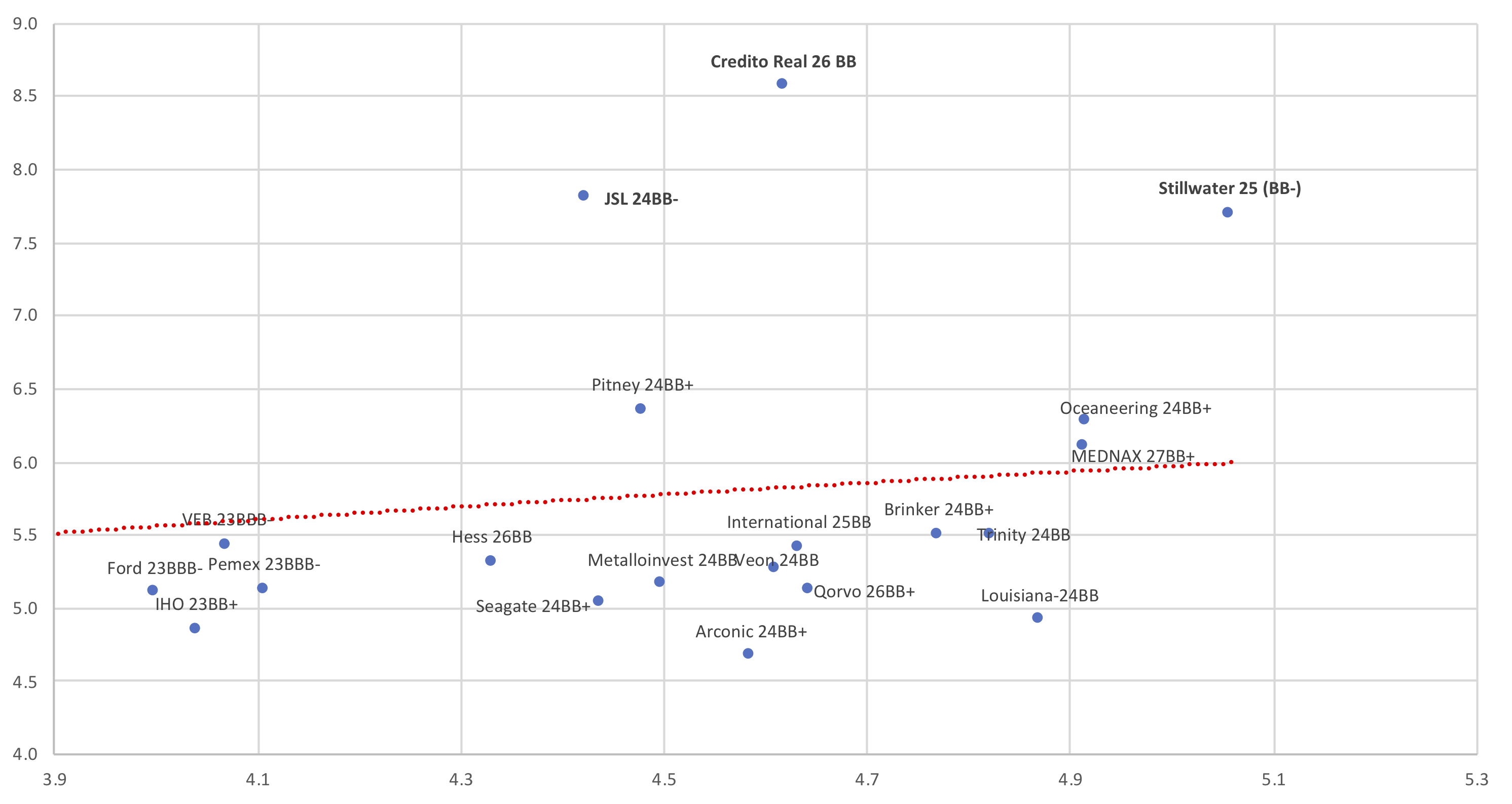

3. Глобальная кривая доходности надежных кредитных эмитентов с рейтингом не ниже BB- до 5,5 лет

Средняя доходность — 6%. Среди привлекательных по доходности идей стоит обратить внимание на JSL 24 (BB-), Pitney 24 (BB+) и Stillwater 25 (BB-).

a. JSL — бразильская интермодальная логистическая компания. EBITDA выросла на 47,6%, до рекордных $482 млн. Маржа по EBITDA, относящаяся к прокату автомобилей, увеличилась 5,8 п.п. Аренда транспортных средств, машин и оборудования выросла на 49,2%, до 7,6 млн пользователей в сутки. Чистая прибыль выросла до $36 млн в 2018 г. после убытков в предыдущие годы. Соотношение чистый долг/EBITDA увеличилось до 3,9х

b. Stillwater — компания по добыче палладия и платины со штаб-квартирой в Литтлтоне, штат Колорадо, США. Единственный производитель палладия и платины в США. Другой производитель палладия/платины в Северной Америке находится в Канаде. Недавно южноафриканская Sibanye Gold приобрела Stillwater Mining за $2,2 млрд. Компания реализует аффинированное золото в США и ЮАР. Крупнейший производитель золота в Южной Африке и один из 10 крупнейших производителей золота в мире. После слияния Sibanye-Stillwater стал третьим по величине производителем палладия и платины в мире. Соотношение чистый долг/EBITDA в 2018 г. составило 2,2x. Выручка компании выросла на 12%, а рентабельность по EBITDA увеличилась до 18%. В результате слияния чистая прибыль в 2019 г., как ожидается, вырастет до $292 млн, с $37 млн в 2018 г.

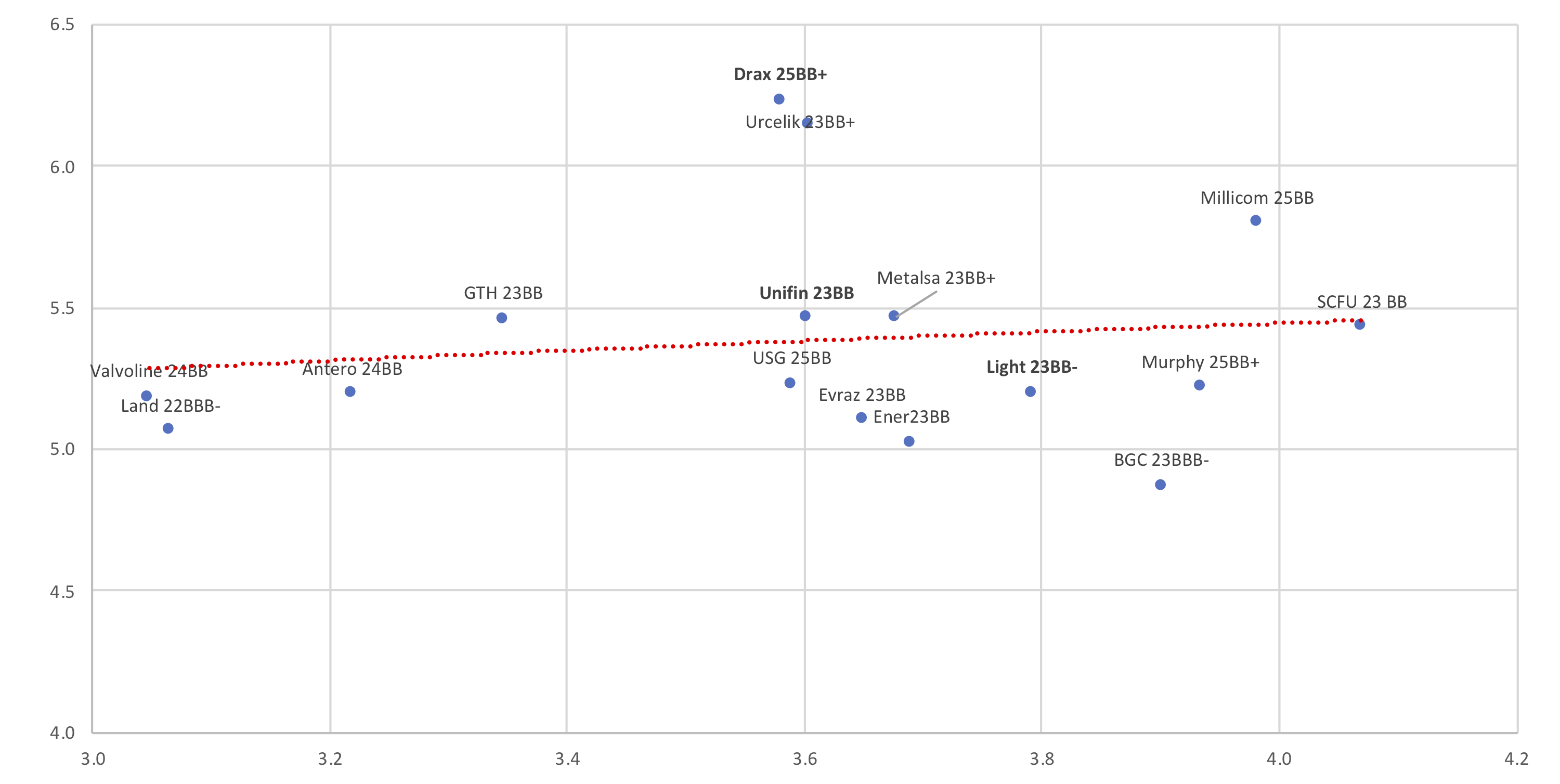

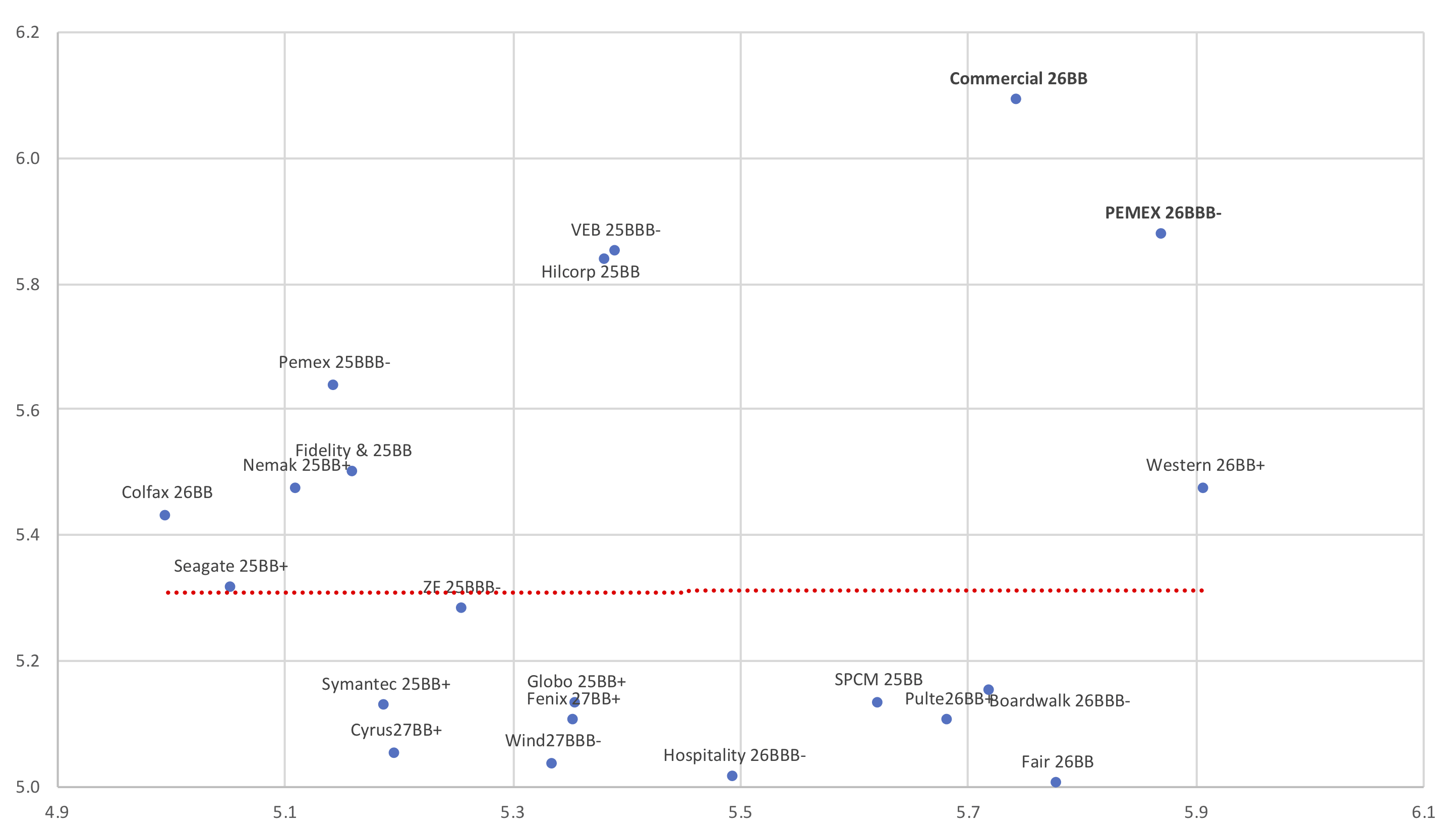

4. Глобальная кривая доходности надежных кредитных эмитентов с рейтингом не ниже BB- до 6 лет

Средняя доходность — 6%. Среди привлекательных по доходности инструментов стоит обратить внимание на Commercial Metals и Pemex 26

a. Pemex — крупнейшая компания Мексики и один из ключевых источников доходов бюджета страны с долей 25–30%. В понедельник, 28 января, Минфин страны объявил о предоставлении Pemex налоговых льгот. Участники рынка негативно отреагировали на решение ввиду того, что для улучшения положения компании оно будет иметь лишь ограниченный эффект. В сухом остатке мера могла позволить Pemex сэкономить лишь $3–4 млрд к 2024 г. Решение Fitch в отношении Pemex, на наш взгляд, повышает вероятность снижения суверенного рейтинга Мексики, принимая во внимание ослабление экономической активности и взаимосвязь Pemex и правительства. Амбициозные государственные инвестиционные планы нового руководства Мексики лишь повышают эти риски. Понижение угрожает больше суверенному рейтингу, чем рейтингу Pemex. Соотношение чистый долг/EBITDA увеличилось до 4,1х

b. Commercial Metals (CMC) — производитель стали и металла со штаб-квартирой в Ирвинге, штат Техас. Компания владеет сталелитейными заводами в Алабаме, Аризоне, Арканзасе, Калифорнии, Южной Каролине, Техасе, Флориде и Польше, а также перерабатывающими предприятиями. Более 70% продаж компании приходятся в США. Доходы СМС упали в 2015 — 2017 гг., но выросли в 2018 г. на 21%. Соотношение чистый долг/EBITDA выросло более чем в три раза из-за увеличения закредитованности и сокращения наличных средств

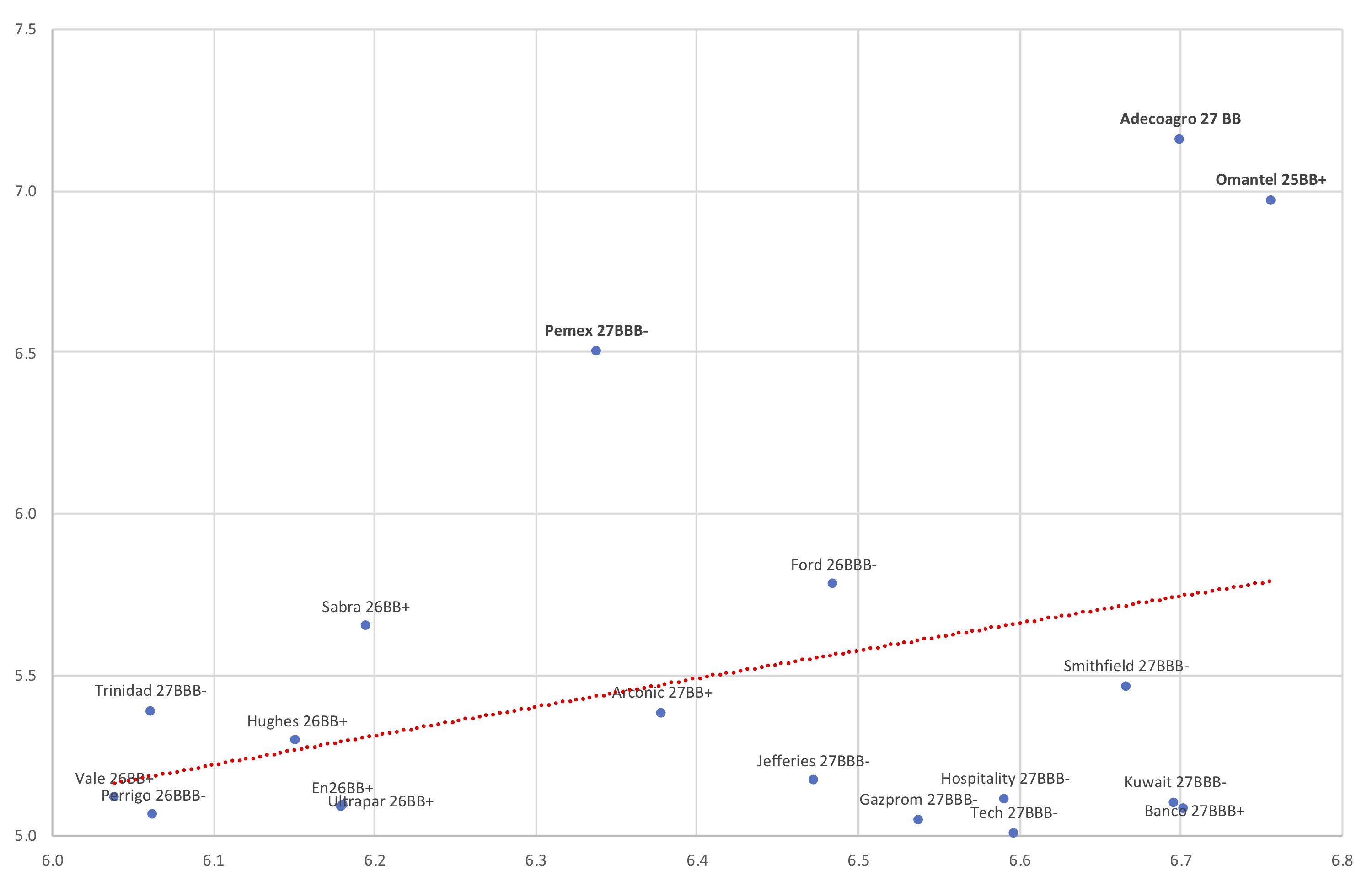

5. Глобальная кривая доходности надежных кредитных эмитентов с рейтингом не ниже BB до 7 лет

Средняя доходность — 5,5%. Среди привлекательных по доходности инструментов стоит обратить внимание на Pemex 27, Adecoagro 27 и Omantel.

a. Adecoagro — сельскохозяйственная компания, занимающаяся выращиванием сельскохозяйственных культур и другой сельскохозяйственной продукции, производством молока, сахара, этанола и выработкой энергии, а также преобразование земель в Южной Америке. Соотношение чистый долг/EBITDA остается на умеренном уровне — 1,9х. Хотя выручка упала на 15% в 2018 г, а рентабельность по EBITDA увеличилась до 39%. Чистая прибыль остается отрицательной, но станет положительной в 2019 г. и вырастет до $53,4 млн. Потенциал роста стоимости акций компании составляет 40%

b. Omantel (BB+) — ведущая телекоммуникационная компания Омана и основной поставщик интернет-услуг в стране. Правительству Омана принадлежит 51% акций Omantel. Выручка компании в 2018 г. увеличилась на 2,6%, рост EBITDA и чистой прибыли за прошлый год составил 38,2% и 13,9% соответственно. Чистая прибыль (искл. относящиеся к Zain дивиденды и затраты на выплату процентов) выросла к предыдущему году более чем на 8%. Соотношение чистый долг/EBITDA опустилось в 4К18 ниже 3x, с 3,2x в 3К18. Выручка, относящаяся к розничным услугам фиксированной связи, увеличилась на 5,2% г/г. Выручка, относящаяся к фиксированному широкополосному доступу (ШПД), выросла на 12,8%, абонентская база ШПД увеличилась на 11,8%. Выручка, относящаяся к мобильным розничным услугам, снизилась г/г на 4,7%, главным образом из-за уменьшения числа абонентов, пользующихся услугами в рамках предоплаты, а также относящейся к этому сегменту выручки

На момент санкций против Русала, снижение российских эмитентов составило в среднем 4-5% против роста в 1-1,5% для развивающихся в случае продаж в начале Августа из-за санкций против Турции снижение составило 2,5-3 % и соответственно переток в развивающийся страны. В то же время американские или европейские эмитенты показали более устойчивую динамику.

Для инвестиций мы можем также использовать эмитентов чья доля в основном ориентирована на развитый рынок что также ограничивает волатильность и те эмитенты которые были существенно перепроданы (в основном мексиканские банки потреб кредитования как Credito Real, Financier Independencie и Unifin например)

Важно отметить что с начало года основной рост пришелся на эмитентов с высокой доходностью среди развивающихся стран. Следовательно в случае санкций против России возможно повышенная волатильность которая коснется и перекупленных эмитентов из этих регионов, нов целом переоценка будет небольшая как и ранее.

Наши актуальные торговые идеи:

1. Глобальная кривая доходности надежных кредитных эмитентов с рейтингом не ниже BB до 3,5 лет

Самые доходные до двух лет с поправкой на кредитный рейтинг и финансовую устойчивость: Icahn Enterprise 24 (BB), Credito Real 23 (BB+), JBS 24 (BB-), Pitney 22 BB+ и Cemex 26 (BB-)

Средняя доходность — 5,5%

a. Pitney Bows — североамериканский производитель программных и аппаратных продуктов, предоставляет услуги в областях, связанных с документооборотом, упаковкой, сортировкой и пересылкой почты. Штаб-квартира в Стамфорде, штат сотрудников — 28 тыс. Доходы компании в 2018 финансовом году сократились на 0,78%, до $3,52 млрд. Чистая прибыль снизилась на 14,4% до $224 млн. Чистый долг/EBITDA достаточно высокий, немногим менее 4х

b. Icahn Enterprise — американский конгломерат со штаб-квартирой в здании General Motors в Нью-Йорке. Компания инвестирует в различные отрасли, включая автокомплектующие, энергетику, металлы, железнодорожные вагоны, казино, упаковку продуктов питания, недвижимость и домашнюю моду. В 2018 г. скорректированная EBITDA компании составила $561 млн, в 2017 г. — $642 млн. Скорректированная EBIT в 2018 г. составила $264 млн, в 2017 г. — $323 млн. В 2018 г. индикативная стоимость чистых активов увеличилась до $8,2 млрд (2017: $7,9 млрд). Ключевой вклад в положительные финансовые показатели Icahn Enterprise внесла продажа некоторых подконтрольных конгломерату компаний на $13 млрд

c. JBS S.A. — бразильский концерн, крупнейшая мясоперерабатывающая компания в мире, выпускает говядину, курицу и свинину, реализует побочные продукты переработки этого мяса. На говядину пришлось более 40% всей выручки и EBITDA за 3К18, остальное пришлось на курицу (21%), свинину (11%) и готовую продукцию. Консолидированная скорректированная EBITDA выросла в 3К18 на 2,6%, до 4,4 млрд бразильских реалов, что является историческим квартальным максимумом. Денежный поток от операционной деятельности составил 4,4 млрд бразильских реалов, свободный денежный поток — 2,3 млрд бразильских реалов. Чистая выручка выросла на 20%, до 49 млрд бразильских реалов. Закредитованность в долларах США составила 2,99x, в 3К17 — 3,45x. Чистый долг за квартал сократился на $710 млн. Объем краткосрочных долговых обязательств сократился до 5% от совокупного долга, в 3К17 он составлял 27%. Компания — второй по величине в мире производитель продуктов питания после Nestle. Выручка за 3К18 превысила $50 млрд. Присутствует более чем в 15 странах, под ее управлением — более 400 производственных центров. Более 45% продукции экспортируется в Юго-Восточную Азию (ЮВА), остальное — в США (9,3%), Европу (7%), Африку (13%) и другие страны

d. Credito Real — крупнейший провайдер потребительского кредитования в Мексике. Кредитует потребителей напрямую, а также приобретает у финансовых посредников права требования по денежным обязательствам заемщиков. Кредитует потребителей с удержанием средств с их зарплаты. Объем активов составляет 47 млрд песо ($2,6 млрд). В кредитном портфеле компании 78% приходится на потребкредитование

2. Глобальная кривая доходности надежных кредитных эмитентов с рейтингом не ниже BB- до 4,5 лет

Средняя доходность — 5,5-6%

На более длинной дюрации от трех лет как средство хеджирования санкционных рисков привлекательно выглядят в основном эмитенты развитых стран, такие как Light (BB-), Drax 25 (BB+) и Unifin 23 (BB)

a. Drax Group — британская электрогенерирующая компания, объединяющая добывающие и перерабатывающие активы. В 2018 г. скорректированная EBITDA выросла на 9%, до £250 млн. У компании мощный денежный поток и устойчивые финансы, соотношение чистый долг/скорректированная EBITDA за 2018г — 1,23x. (2017: 1.6x), чистые поступления от операционной деятельности — £311 млн (2017: £315 млн). Чистый долг по состоянию на 31.12.2018 составил £319 млн (2017: £367 млн)

3. Глобальная кривая доходности надежных кредитных эмитентов с рейтингом не ниже BB- до 5,5 лет

Средняя доходность — 6%. Среди привлекательных по доходности идей стоит обратить внимание на JSL 24 (BB-), Pitney 24 (BB+) и Stillwater 25 (BB-).

a. JSL — бразильская интермодальная логистическая компания. EBITDA выросла на 47,6%, до рекордных $482 млн. Маржа по EBITDA, относящаяся к прокату автомобилей, увеличилась 5,8 п.п. Аренда транспортных средств, машин и оборудования выросла на 49,2%, до 7,6 млн пользователей в сутки. Чистая прибыль выросла до $36 млн в 2018 г. после убытков в предыдущие годы. Соотношение чистый долг/EBITDA увеличилось до 3,9х

b. Stillwater — компания по добыче палладия и платины со штаб-квартирой в Литтлтоне, штат Колорадо, США. Единственный производитель палладия и платины в США. Другой производитель палладия/платины в Северной Америке находится в Канаде. Недавно южноафриканская Sibanye Gold приобрела Stillwater Mining за $2,2 млрд. Компания реализует аффинированное золото в США и ЮАР. Крупнейший производитель золота в Южной Африке и один из 10 крупнейших производителей золота в мире. После слияния Sibanye-Stillwater стал третьим по величине производителем палладия и платины в мире. Соотношение чистый долг/EBITDA в 2018 г. составило 2,2x. Выручка компании выросла на 12%, а рентабельность по EBITDA увеличилась до 18%. В результате слияния чистая прибыль в 2019 г., как ожидается, вырастет до $292 млн, с $37 млн в 2018 г.

4. Глобальная кривая доходности надежных кредитных эмитентов с рейтингом не ниже BB- до 6 лет

Средняя доходность — 6%. Среди привлекательных по доходности инструментов стоит обратить внимание на Commercial Metals и Pemex 26

a. Pemex — крупнейшая компания Мексики и один из ключевых источников доходов бюджета страны с долей 25–30%. В понедельник, 28 января, Минфин страны объявил о предоставлении Pemex налоговых льгот. Участники рынка негативно отреагировали на решение ввиду того, что для улучшения положения компании оно будет иметь лишь ограниченный эффект. В сухом остатке мера могла позволить Pemex сэкономить лишь $3–4 млрд к 2024 г. Решение Fitch в отношении Pemex, на наш взгляд, повышает вероятность снижения суверенного рейтинга Мексики, принимая во внимание ослабление экономической активности и взаимосвязь Pemex и правительства. Амбициозные государственные инвестиционные планы нового руководства Мексики лишь повышают эти риски. Понижение угрожает больше суверенному рейтингу, чем рейтингу Pemex. Соотношение чистый долг/EBITDA увеличилось до 4,1х

b. Commercial Metals (CMC) — производитель стали и металла со штаб-квартирой в Ирвинге, штат Техас. Компания владеет сталелитейными заводами в Алабаме, Аризоне, Арканзасе, Калифорнии, Южной Каролине, Техасе, Флориде и Польше, а также перерабатывающими предприятиями. Более 70% продаж компании приходятся в США. Доходы СМС упали в 2015 — 2017 гг., но выросли в 2018 г. на 21%. Соотношение чистый долг/EBITDA выросло более чем в три раза из-за увеличения закредитованности и сокращения наличных средств

5. Глобальная кривая доходности надежных кредитных эмитентов с рейтингом не ниже BB до 7 лет

Средняя доходность — 5,5%. Среди привлекательных по доходности инструментов стоит обратить внимание на Pemex 27, Adecoagro 27 и Omantel.

a. Adecoagro — сельскохозяйственная компания, занимающаяся выращиванием сельскохозяйственных культур и другой сельскохозяйственной продукции, производством молока, сахара, этанола и выработкой энергии, а также преобразование земель в Южной Америке. Соотношение чистый долг/EBITDA остается на умеренном уровне — 1,9х. Хотя выручка упала на 15% в 2018 г, а рентабельность по EBITDA увеличилась до 39%. Чистая прибыль остается отрицательной, но станет положительной в 2019 г. и вырастет до $53,4 млн. Потенциал роста стоимости акций компании составляет 40%

b. Omantel (BB+) — ведущая телекоммуникационная компания Омана и основной поставщик интернет-услуг в стране. Правительству Омана принадлежит 51% акций Omantel. Выручка компании в 2018 г. увеличилась на 2,6%, рост EBITDA и чистой прибыли за прошлый год составил 38,2% и 13,9% соответственно. Чистая прибыль (искл. относящиеся к Zain дивиденды и затраты на выплату процентов) выросла к предыдущему году более чем на 8%. Соотношение чистый долг/EBITDA опустилось в 4К18 ниже 3x, с 3,2x в 3К18. Выручка, относящаяся к розничным услугам фиксированной связи, увеличилась на 5,2% г/г. Выручка, относящаяся к фиксированному широкополосному доступу (ШПД), выросла на 12,8%, абонентская база ШПД увеличилась на 11,8%. Выручка, относящаяся к мобильным розничным услугам, снизилась г/г на 4,7%, главным образом из-за уменьшения числа абонентов, пользующихся услугами в рамках предоплаты, а также относящейся к этому сегменту выручки

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба