11 июня 2019 smart-lab.ru

Председатель ФРС Джером Пауэлл в своем вступительном слове на конференции по денежно-кредитной политике в Чикаго выразил озабоченность по поводу растущей торговой напряженности в США.

ФРС не только готова снизить ставки, но и может использовать «нетрадиционные» инструменты во время следующей рецессии, NIRP(отрицательные процентные ставки) и даже возобновление большего количественного смягчения. Это очень интересное заявление, учитывая, что эти инструменты, которые действительно были нетрадиционными“чрезвычайными” мерами в то время, теперь стали стандартной процедурой работы ФРС.

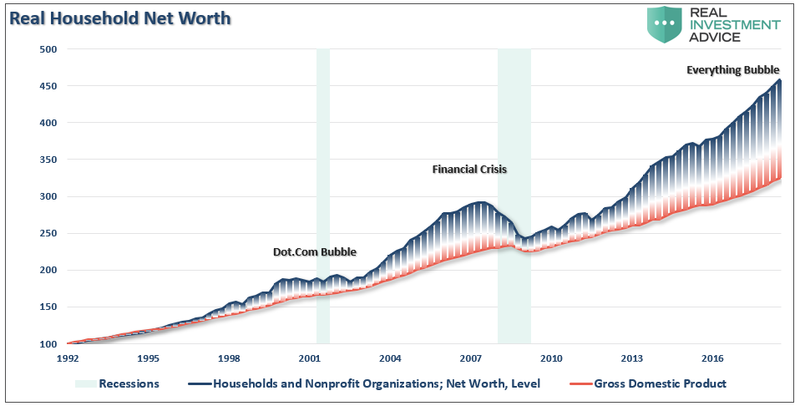

Очевидно, что QE хорошо работал в повышении цен на активы, но не для экономики. Другими словами, QE был в конечном счете массовым “трансфертом БОГАТСТВА” от среднего класса к богатым, который создал один из самых больших пробелов в богатстве в истории США, не говоря уже о пузыре активов исторических масштабов.

Никто не знает насколько устойчивы эти пузыри созданные денежно кредитной политикой.

QE тогда и сейчас это две разные вещи и запуск станка с новой силой может уже не помочь в случае наступления рецессии.

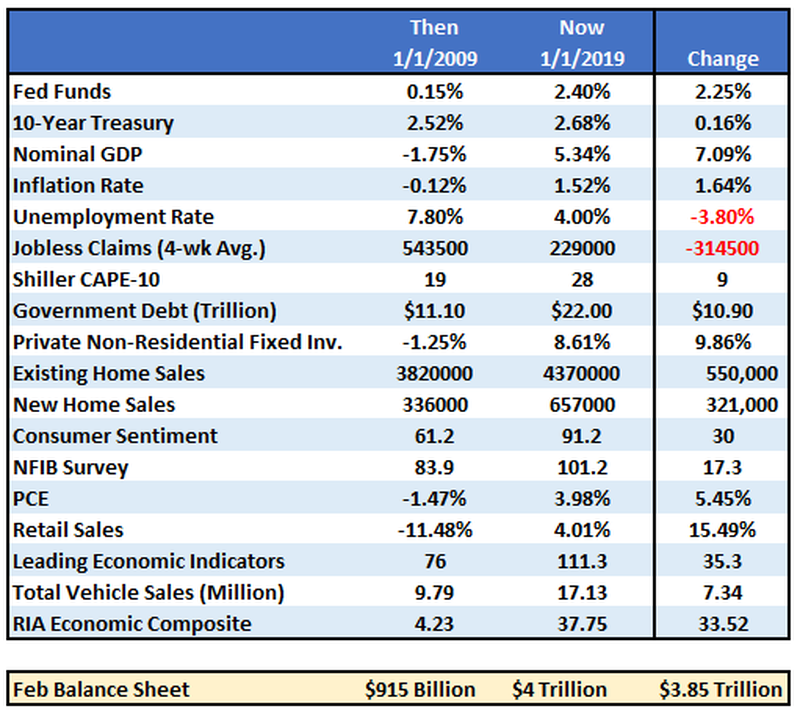

Если завтра рынок упадет в рецессию, ФРС начнет примерно с $4трлн. баланса с процентными ставками на 2% ниже, чем в 2009 году. Другими словами, силы ФРС помочь рынкам сегодня гораздо более ограничена, чем в 2008 году.

В таблице сравниваются различные финансовые и экономические показатели в 2009 году и наше время.

Пауэлл намекает на QE4, и вероятно, будет использоваться ими только тогда, когда меры по снижения ставок уж будет недостаточно.

Без продолжения QE рынки не будут расти, нет экономического роста, не будет устойчивой финансовой системы.

Вот это и предложил во вторник Джером Пауэлл что ФРС уже учитывает сценарий, который приводит к дополнительному QE либо на $2трлн, либо в худшем случае $4трлн, фактически удваивая текущий размер баланса ФРС.

Именно поэтому ставки по 10-летним казначейские облигациям будут равны нулю.

Переток денег из акций в облигации толкая ставки еще ниже. Что в конечном итоге приведет ставку к нулю.

Во многих частях мира ставки уже являются отрицательными, что, вероятно, будет еще более отрицательным в условиях глобальной рецессии, нулевая доходность по-прежнему будет оставаться более привлекательной для иностранных инвесторов. Это будет как с точки зрения потенциального роста капитала (ожидания отрицательных ставок в США), так и с точки зрения безопасности и ликвидности казначейского рынка США.

На ставки в конечном счете напрямую влияют сила экономического роста и спрос на кредиты. В то время как краткосрочная динамика может привести к изменению ставок, в конечном счете решающим фактором будут фундаментальные факторы в сочетании со спросом на безопасность и ликвидность.

Многие экономические индикаторы в красной зоне, финансовые рынки зависят от ”действий ФРС", а не от фундаментальных показателей, вероятно, рынок облигаций уже знает будущее а зарание готовится к рецессии.

Миллиардер Стэн Дракенмиллер предпологает увидеть ставку ФРС равной нулю в ближайшие 18 месяцев.

На протяжении последнего десятилетия потребовалось огромное количество интервенций со стороны ЦБ, чтобы удержать экономику на плаву во всем мире, и растет число показателей того, что экономический рост начинает замедляться.

Еще $2-4 трлн на очередное QE действительно могут быть успешными в дальнейшем раздувании третьего пузыря цен на активы с начала века.

Существует предел тому, сколько облигаций ФРС может выкупить, следующая рецессия покажет что ФРС будет бессильна.

ФРС не только готова снизить ставки, но и может использовать «нетрадиционные» инструменты во время следующей рецессии, NIRP(отрицательные процентные ставки) и даже возобновление большего количественного смягчения. Это очень интересное заявление, учитывая, что эти инструменты, которые действительно были нетрадиционными“чрезвычайными” мерами в то время, теперь стали стандартной процедурой работы ФРС.

Очевидно, что QE хорошо работал в повышении цен на активы, но не для экономики. Другими словами, QE был в конечном счете массовым “трансфертом БОГАТСТВА” от среднего класса к богатым, который создал один из самых больших пробелов в богатстве в истории США, не говоря уже о пузыре активов исторических масштабов.

Никто не знает насколько устойчивы эти пузыри созданные денежно кредитной политикой.

QE тогда и сейчас это две разные вещи и запуск станка с новой силой может уже не помочь в случае наступления рецессии.

Если завтра рынок упадет в рецессию, ФРС начнет примерно с $4трлн. баланса с процентными ставками на 2% ниже, чем в 2009 году. Другими словами, силы ФРС помочь рынкам сегодня гораздо более ограничена, чем в 2008 году.

В таблице сравниваются различные финансовые и экономические показатели в 2009 году и наше время.

Пауэлл намекает на QE4, и вероятно, будет использоваться ими только тогда, когда меры по снижения ставок уж будет недостаточно.

Без продолжения QE рынки не будут расти, нет экономического роста, не будет устойчивой финансовой системы.

Вот это и предложил во вторник Джером Пауэлл что ФРС уже учитывает сценарий, который приводит к дополнительному QE либо на $2трлн, либо в худшем случае $4трлн, фактически удваивая текущий размер баланса ФРС.

Именно поэтому ставки по 10-летним казначейские облигациям будут равны нулю.

Переток денег из акций в облигации толкая ставки еще ниже. Что в конечном итоге приведет ставку к нулю.

Во многих частях мира ставки уже являются отрицательными, что, вероятно, будет еще более отрицательным в условиях глобальной рецессии, нулевая доходность по-прежнему будет оставаться более привлекательной для иностранных инвесторов. Это будет как с точки зрения потенциального роста капитала (ожидания отрицательных ставок в США), так и с точки зрения безопасности и ликвидности казначейского рынка США.

На ставки в конечном счете напрямую влияют сила экономического роста и спрос на кредиты. В то время как краткосрочная динамика может привести к изменению ставок, в конечном счете решающим фактором будут фундаментальные факторы в сочетании со спросом на безопасность и ликвидность.

Многие экономические индикаторы в красной зоне, финансовые рынки зависят от ”действий ФРС", а не от фундаментальных показателей, вероятно, рынок облигаций уже знает будущее а зарание готовится к рецессии.

Миллиардер Стэн Дракенмиллер предпологает увидеть ставку ФРС равной нулю в ближайшие 18 месяцев.

На протяжении последнего десятилетия потребовалось огромное количество интервенций со стороны ЦБ, чтобы удержать экономику на плаву во всем мире, и растет число показателей того, что экономический рост начинает замедляться.

Еще $2-4 трлн на очередное QE действительно могут быть успешными в дальнейшем раздувании третьего пузыря цен на активы с начала века.

Существует предел тому, сколько облигаций ФРС может выкупить, следующая рецессия покажет что ФРС будет бессильна.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба