11 июня 2019 Нордеа Банк Евдокимова Татьяна

Мы ожидаем, что 14 июня Банк России снизит ключевую ставку с 7.75% до 7.5%. Влияние решения ЦБ на рубль будет минимальным.

На заседании 14 июня Банк России будет выбирать между двумя вариантами: сохранить ставку на неизменном уровне или снизить её на 25 бп. В пресс-релизе по итогам апрельского заседания Банк России сообщал, что может снизить ставку во 2 квартале, и, по нашему мнению, динамика макроэкономических показателей и финансовых рынков в последние полтора месяца действительно позволяют перейти к циклу снижения ставки.

В пользу снижения ставки говорит целый ряд причин:

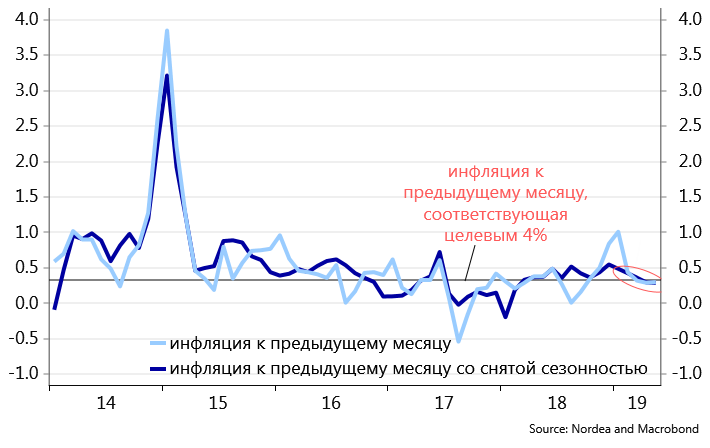

В последние 3 месяца инфляция к прошлому месяцу со снятой сезонностью оставалась на уровне 0.33%, что соответствует целевому уровню инфляции в 4% в годовом выражении. Повышение НДС, произошедшее в начале года, все еще удерживает годовую инфляцию выше цели (5.1% г/г по итогам мая), но вторичных инфляционных эффектов от повышения НДС удалось избежать.

График 1. Инфляция к предыдущему месяцу

Инфляционные ожидания населения на 12 месяцев вперед снизились с пикового значения в 10.2% в декабре до 9.3% в мае. Инфляционные ожидания компаний также снижаются и постепенно возвращаются к уровням середины прошлого года (до появления информации о повышении НДС).

Рубль остается весьма устойчивым к росту волатильности на глобальных финансовых рынках, вызванному обострением рисков торговых войн. С прошлого заседания Банка России курс рубля практически не изменился, в то время как цена на нефть за аналогичный период снизилась более чем на 12%.

Внутренний спрос остается слабым (рост розничных продаж на 1.7% г/г в апреле-январе), не создавая дополнительного проинфляционного давления.

Центральные банки ведущих стран мира смягчили свою риторику, сигнализируя о своей готовности пойти на снижение ставок при появлении признаков дальнейшего замедления экономики. Перспективы более мягкой политики от ведущих центральных банков снижают риски оттока капитала с развивающихся рынков.

Сохранение ключевой ставки на завышенном уровне на более продолжительный срок может спровоцировать дополнительное использование рублевых активов в операциях carry-trade, что может приводить к избыточному укреплению рубля – не самый желаемый исход для Банка России.

Аргументы в пользу сохранения ставки на неизменном уровне менее многочисленны:

Неопределенность относительно перспектив глобальной экономики остается высокой, а настроения на глобальных площадках весьма уязвимы к дальнейшему усилению протекционистской риторики и ухудшению макроэкономических показателей. Цены на нефть по-прежнему близки к психологически чувствительным отметкам (60 долл./бар.), при движении ниже которых рубль часто становится более зависимым от динамики нефти.

Потребительское кредитование продолжает расти высокими темпами (23.8% г/г в мае). Центральный банк несколько раз выражал свою обеспокоенность относительно данного тренда на фоне продолжающегося сокращения реальных располагаемых доходов населения. Снижение ставки может быть дополнительным стимулом для дальнейшего роста кредитования. В этой связи снижение ставок, вероятно, будет сопровождаться скорым ужесточением макропруденциального регулирования, направленного на ограничение розничного кредитования.

Заседание ЦБ будет сопровождаться пресс-конференцией председателя и публикацией обновленных прогнозов. Регулятор, скорее всего, пересмотрит прогноз по инфляции с текущих 4.7-5.2% до 4.2-4.7%. Интересно, пересмотрит ли регулятор прогноз темпов роста ВВП после того, как данные за первый квартал оказались крайне слабыми (+0.5% г/г).

Основная интрига заседания состоит в том, какие сигналы даст регулятор относительно своих дальнейших действий. Последние комментарии от представителей ЦБ свидетельствовали о желании регулятора действовать весьма осторожно, снижая ставку постепенно. На данный момент, по крайней мере еще одно снижение ставки до конца года выглядит обоснованным. Ситуация в мировой экономике выступает ключевым фактором риска, способным притормозить цикл дальнейшего снижения ставок в России. Если опасения относительно перспектив мировой экономики в условиях роста протекционистских настроений приведут к снижению цен на нефть и ослаблению курса рубля, то темп снижения ставки может замедлиться.

Реакция рынка на снижение ставки в пятницу, скорее всего, будет минимальной, поскольку решение весьма ожидаемо. Предыдущие 6 заседаний ЦБ, за которыми следовало снижение ставки в 2016-2017 годах не вызывали сильной динамики курса рубля. Курс изменялся в пределах нескольких десятых процента по итогам заседания (график 2). Случаи укрепления и ослабления рубля по итогам заседания распределились в равной пропорции. Динамика рынка ОФЗ по факту заседания будет зависеть от сигнала ЦБ относительно дальнейших действий. Намек на дальнейшее снижение ставки в 2019 году, вероятно, приведет к умеренному снижению доходностей.

На заседании 14 июня Банк России будет выбирать между двумя вариантами: сохранить ставку на неизменном уровне или снизить её на 25 бп. В пресс-релизе по итогам апрельского заседания Банк России сообщал, что может снизить ставку во 2 квартале, и, по нашему мнению, динамика макроэкономических показателей и финансовых рынков в последние полтора месяца действительно позволяют перейти к циклу снижения ставки.

В пользу снижения ставки говорит целый ряд причин:

В последние 3 месяца инфляция к прошлому месяцу со снятой сезонностью оставалась на уровне 0.33%, что соответствует целевому уровню инфляции в 4% в годовом выражении. Повышение НДС, произошедшее в начале года, все еще удерживает годовую инфляцию выше цели (5.1% г/г по итогам мая), но вторичных инфляционных эффектов от повышения НДС удалось избежать.

График 1. Инфляция к предыдущему месяцу

Инфляционные ожидания населения на 12 месяцев вперед снизились с пикового значения в 10.2% в декабре до 9.3% в мае. Инфляционные ожидания компаний также снижаются и постепенно возвращаются к уровням середины прошлого года (до появления информации о повышении НДС).

Рубль остается весьма устойчивым к росту волатильности на глобальных финансовых рынках, вызванному обострением рисков торговых войн. С прошлого заседания Банка России курс рубля практически не изменился, в то время как цена на нефть за аналогичный период снизилась более чем на 12%.

Внутренний спрос остается слабым (рост розничных продаж на 1.7% г/г в апреле-январе), не создавая дополнительного проинфляционного давления.

Центральные банки ведущих стран мира смягчили свою риторику, сигнализируя о своей готовности пойти на снижение ставок при появлении признаков дальнейшего замедления экономики. Перспективы более мягкой политики от ведущих центральных банков снижают риски оттока капитала с развивающихся рынков.

Сохранение ключевой ставки на завышенном уровне на более продолжительный срок может спровоцировать дополнительное использование рублевых активов в операциях carry-trade, что может приводить к избыточному укреплению рубля – не самый желаемый исход для Банка России.

Аргументы в пользу сохранения ставки на неизменном уровне менее многочисленны:

Неопределенность относительно перспектив глобальной экономики остается высокой, а настроения на глобальных площадках весьма уязвимы к дальнейшему усилению протекционистской риторики и ухудшению макроэкономических показателей. Цены на нефть по-прежнему близки к психологически чувствительным отметкам (60 долл./бар.), при движении ниже которых рубль часто становится более зависимым от динамики нефти.

Потребительское кредитование продолжает расти высокими темпами (23.8% г/г в мае). Центральный банк несколько раз выражал свою обеспокоенность относительно данного тренда на фоне продолжающегося сокращения реальных располагаемых доходов населения. Снижение ставки может быть дополнительным стимулом для дальнейшего роста кредитования. В этой связи снижение ставок, вероятно, будет сопровождаться скорым ужесточением макропруденциального регулирования, направленного на ограничение розничного кредитования.

Заседание ЦБ будет сопровождаться пресс-конференцией председателя и публикацией обновленных прогнозов. Регулятор, скорее всего, пересмотрит прогноз по инфляции с текущих 4.7-5.2% до 4.2-4.7%. Интересно, пересмотрит ли регулятор прогноз темпов роста ВВП после того, как данные за первый квартал оказались крайне слабыми (+0.5% г/г).

Основная интрига заседания состоит в том, какие сигналы даст регулятор относительно своих дальнейших действий. Последние комментарии от представителей ЦБ свидетельствовали о желании регулятора действовать весьма осторожно, снижая ставку постепенно. На данный момент, по крайней мере еще одно снижение ставки до конца года выглядит обоснованным. Ситуация в мировой экономике выступает ключевым фактором риска, способным притормозить цикл дальнейшего снижения ставок в России. Если опасения относительно перспектив мировой экономики в условиях роста протекционистских настроений приведут к снижению цен на нефть и ослаблению курса рубля, то темп снижения ставки может замедлиться.

Реакция рынка на снижение ставки в пятницу, скорее всего, будет минимальной, поскольку решение весьма ожидаемо. Предыдущие 6 заседаний ЦБ, за которыми следовало снижение ставки в 2016-2017 годах не вызывали сильной динамики курса рубля. Курс изменялся в пределах нескольких десятых процента по итогам заседания (график 2). Случаи укрепления и ослабления рубля по итогам заседания распределились в равной пропорции. Динамика рынка ОФЗ по факту заседания будет зависеть от сигнала ЦБ относительно дальнейших действий. Намек на дальнейшее снижение ставки в 2019 году, вероятно, приведет к умеренному снижению доходностей.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба