13 июня 2019 Открытие Буторин Евгений

Сегодня хочу обратить ваше внимание на компании цветной металлургии, к которым относятся:

Объединённая компания «Русал»,

En+ Group,

ГМК «Норильский никель»,

ПАО «Корпорация ВСМПО-АВИСМА»,

ОАО «Соликамский магниевый завод»,

ПАО «Русолово»,

ОАО «Электроцинк».

Вышеперечисленные компании добывают алюминий, титан, цинк, магний, никель, олово и другие редкоземельные металлы, поэтому анализировать каждую из них следует отдельно. Однако в данном обзоре я хочу выделить общие перспективы рынка цветных металлов, рассказать, как читать операционные и финансовые результаты компаний, на что обращать внимание. В качестве примера я использую отчетность En+ Group за 2018 год по МСФО. Эмитент интересен тем, что кроме производства алюминия и руды, является ещё и энергетической компанией.

Анализ операционных результатов

Начинать читать операционные результаты любого производителя следует с динамики цен на сырьё, которое он производит. En+ Group имеет два сегмента: металлургический и энергетический. Предлагаю начать с первого: итак, компания производит алюминий, и нам следует изучить цены на него.

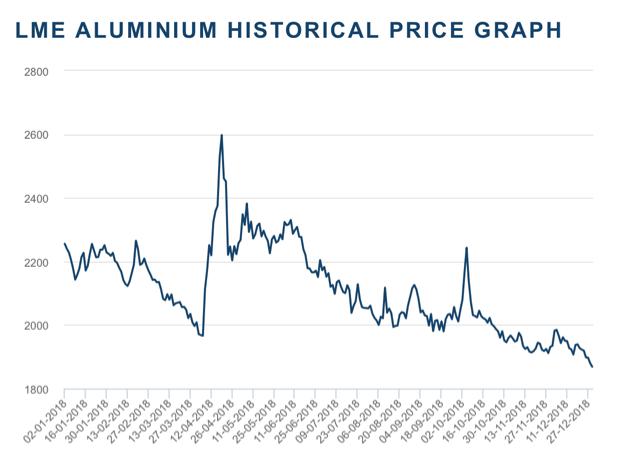

Рис. 1. Цена на алюминий в 2018 г.

Цены на алюминий можно найти на сайте LME. На графике мы видим, что за год цена на алюминий снизилась почти на 400$/t, но только графика недостаточно, так как в течение года цены были волатильны.

Поэтому следует использовать среднегодовую цену, которую также можно найти на сайте LME.

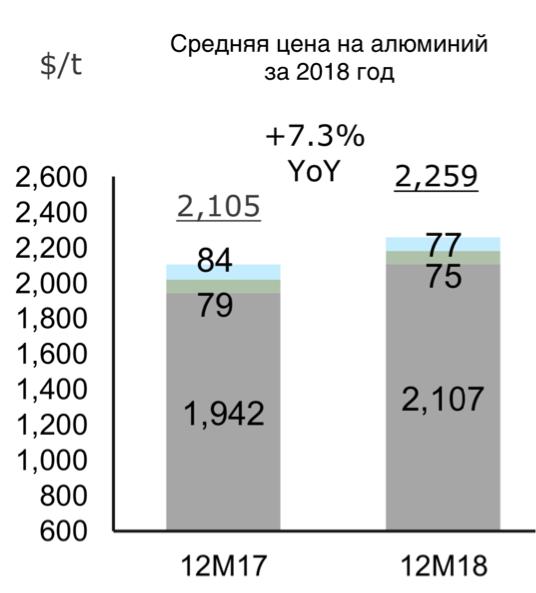

Рис. 2. Средняя цена на алюминий

Если сравнить среднегодовые цены, то мы заметим рост на 7,3% год к году и можем сделать предварительный вывод, что при сохранении уровня продаж алюминия на уровне прошлого года компания могла увеличить выручку на 7,3%.

Также на данном этапе важно понять причину снижения котировальных цен на алюминий и его динамику в будущем. В данном случае причиной стала геополитическая ситуация, в частности, торговая война между Китаем и США. Снижение цен, в свою очередь, привело к убыточности производства в Китае и за его пределами, что повлечёт за собой снижение производства алюминия в будущем. Однако Международный институт алюминия (IAI) прогнозирует рост мирового спроса на алюминий. Таким образом, договорённость между Китаем и США, снижение предложения и рост спроса могут спровоцировать скачок цен на алюминий.

Теперь перейдём к операционным результатам.

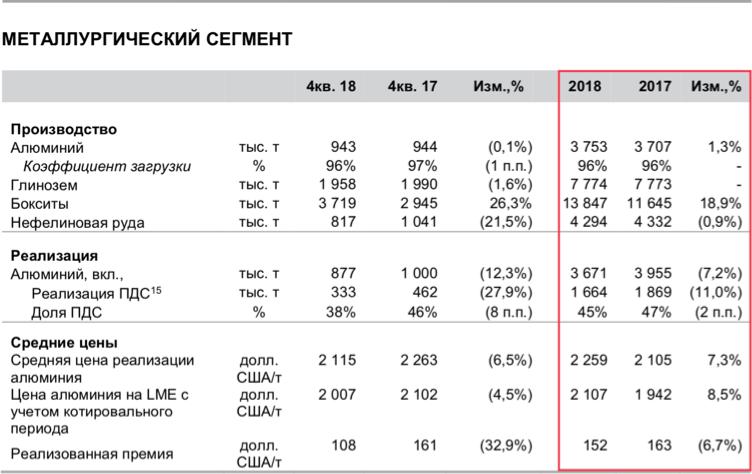

Рис. 3. Операционные результаты

Изучая данные металлургического сегмента компании, мы понимаем, что удалось увеличить производство алюминия на 1,3%, оставив коэффициент загрузки на уровне прошлого года. Однако реализация алюминия снизилась на 7,2% в основном за счёт реализации ПДС (К ПДС относятся алюминиевые сплавы, плоские слитки, цилиндрические слитки, а также алюминий высокой и особой чистоты), которая занимает 45% от общих продаж. Таким образом, рост средней цены реализации и одновременное снижение реализации алюминия могут привести к отсутствию динамики в выручке, однако снижение реализованной премии может снизить данный показатель.

Теперь давайте разберём энергетический сегмент группы.

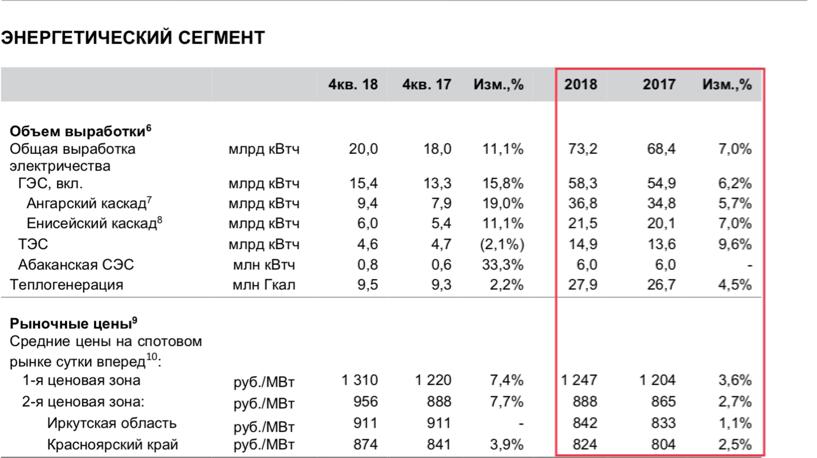

Рис. 4. Операционные результаты по энергетическому сегменту

Мы видим рост объёма выработки электричества и рыночных цен. При этом рост цен связан с ростом спроса, возникшего вследствие снижения среднесуточной температуры воздуха на 3,1 градуса по Цельсию, что носит непостоянный характер, но в целом поддаётся предварительному анализу.

В итоге, учитывая результаты энергетического и металлургического сегментов, мы ожидаем незначительный рост выручки.

Обзор финансовых результатов

Теперь, когда мы разобрали операционные результаты и составили ожидания, можно перейти к обзору финансовых результатов.

Рис. 5. Финансовые показатели

Как мы и ожидали, выручка выросла незначительно — на 2,3%. Рост, как значится в отчётности, вырос в основном за счёт роста цен на глинозём. Выручка от продаж алюминия не изменилась, что совпадает с нашими ожиданиями.

Если рассмотреть посегментно, то мы увидим следующее.

Рис. 6. Финансовые результаты металлургического сегмента

Чистая прибыль выросла на 39%. Из комментариев к отчётности мы узнаем причину роста прибыли.

Рис. 7. Комментарии к финансовым результатам

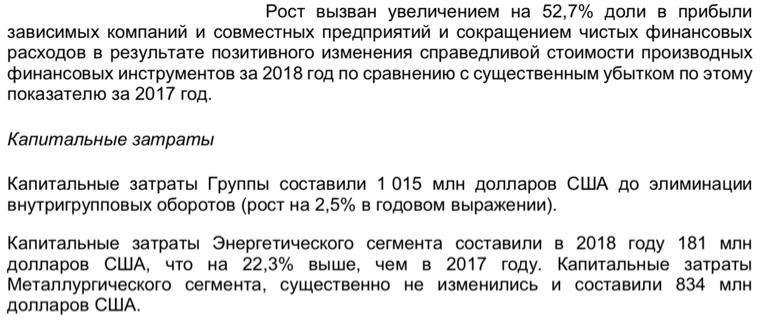

Рост прибыли вызван увеличением доли в прибыли зависимых компаний. Однако нас больше интересуют расходы: капитальные расходы выросли на 2,5%, а вот финансовые — снизились.

Энергетический сегмент в целом оказался убыточным, показав как снижение выручки, так и снижение чистой прибыли.

Рис. 8. Финансовые показатели энергетического сегмента

Также по итогам года компания снизила чистый долг на 8,8%. Напомню, что En+ Group почти весь прошлый год находилась под санкциями, выйдя из-под них лишь в конце года. Однако компании удалось закончить год с хорошими, на мой взгляд, результатами.

На этом обзор компании не заканчивается, так как перед принятием решения об инвестировании необходимо изучить состав акционеров, дивидендную политику, оценить санкционные риски и динамику цен на алюминий, электроэнергию и сырьё.

Объединённая компания «Русал»,

En+ Group,

ГМК «Норильский никель»,

ПАО «Корпорация ВСМПО-АВИСМА»,

ОАО «Соликамский магниевый завод»,

ПАО «Русолово»,

ОАО «Электроцинк».

Вышеперечисленные компании добывают алюминий, титан, цинк, магний, никель, олово и другие редкоземельные металлы, поэтому анализировать каждую из них следует отдельно. Однако в данном обзоре я хочу выделить общие перспективы рынка цветных металлов, рассказать, как читать операционные и финансовые результаты компаний, на что обращать внимание. В качестве примера я использую отчетность En+ Group за 2018 год по МСФО. Эмитент интересен тем, что кроме производства алюминия и руды, является ещё и энергетической компанией.

Анализ операционных результатов

Начинать читать операционные результаты любого производителя следует с динамики цен на сырьё, которое он производит. En+ Group имеет два сегмента: металлургический и энергетический. Предлагаю начать с первого: итак, компания производит алюминий, и нам следует изучить цены на него.

Рис. 1. Цена на алюминий в 2018 г.

Цены на алюминий можно найти на сайте LME. На графике мы видим, что за год цена на алюминий снизилась почти на 400$/t, но только графика недостаточно, так как в течение года цены были волатильны.

Поэтому следует использовать среднегодовую цену, которую также можно найти на сайте LME.

Рис. 2. Средняя цена на алюминий

Если сравнить среднегодовые цены, то мы заметим рост на 7,3% год к году и можем сделать предварительный вывод, что при сохранении уровня продаж алюминия на уровне прошлого года компания могла увеличить выручку на 7,3%.

Также на данном этапе важно понять причину снижения котировальных цен на алюминий и его динамику в будущем. В данном случае причиной стала геополитическая ситуация, в частности, торговая война между Китаем и США. Снижение цен, в свою очередь, привело к убыточности производства в Китае и за его пределами, что повлечёт за собой снижение производства алюминия в будущем. Однако Международный институт алюминия (IAI) прогнозирует рост мирового спроса на алюминий. Таким образом, договорённость между Китаем и США, снижение предложения и рост спроса могут спровоцировать скачок цен на алюминий.

Теперь перейдём к операционным результатам.

Рис. 3. Операционные результаты

Изучая данные металлургического сегмента компании, мы понимаем, что удалось увеличить производство алюминия на 1,3%, оставив коэффициент загрузки на уровне прошлого года. Однако реализация алюминия снизилась на 7,2% в основном за счёт реализации ПДС (К ПДС относятся алюминиевые сплавы, плоские слитки, цилиндрические слитки, а также алюминий высокой и особой чистоты), которая занимает 45% от общих продаж. Таким образом, рост средней цены реализации и одновременное снижение реализации алюминия могут привести к отсутствию динамики в выручке, однако снижение реализованной премии может снизить данный показатель.

Теперь давайте разберём энергетический сегмент группы.

Рис. 4. Операционные результаты по энергетическому сегменту

Мы видим рост объёма выработки электричества и рыночных цен. При этом рост цен связан с ростом спроса, возникшего вследствие снижения среднесуточной температуры воздуха на 3,1 градуса по Цельсию, что носит непостоянный характер, но в целом поддаётся предварительному анализу.

В итоге, учитывая результаты энергетического и металлургического сегментов, мы ожидаем незначительный рост выручки.

Обзор финансовых результатов

Теперь, когда мы разобрали операционные результаты и составили ожидания, можно перейти к обзору финансовых результатов.

Рис. 5. Финансовые показатели

Как мы и ожидали, выручка выросла незначительно — на 2,3%. Рост, как значится в отчётности, вырос в основном за счёт роста цен на глинозём. Выручка от продаж алюминия не изменилась, что совпадает с нашими ожиданиями.

Если рассмотреть посегментно, то мы увидим следующее.

Рис. 6. Финансовые результаты металлургического сегмента

Чистая прибыль выросла на 39%. Из комментариев к отчётности мы узнаем причину роста прибыли.

Рис. 7. Комментарии к финансовым результатам

Рост прибыли вызван увеличением доли в прибыли зависимых компаний. Однако нас больше интересуют расходы: капитальные расходы выросли на 2,5%, а вот финансовые — снизились.

Энергетический сегмент в целом оказался убыточным, показав как снижение выручки, так и снижение чистой прибыли.

Рис. 8. Финансовые показатели энергетического сегмента

Также по итогам года компания снизила чистый долг на 8,8%. Напомню, что En+ Group почти весь прошлый год находилась под санкциями, выйдя из-под них лишь в конце года. Однако компании удалось закончить год с хорошими, на мой взгляд, результатами.

На этом обзор компании не заканчивается, так как перед принятием решения об инвестировании необходимо изучить состав акционеров, дивидендную политику, оценить санкционные риски и динамику цен на алюминий, электроэнергию и сырьё.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба