6 мая 2024

Перевод статьи от GMO

Введение

В сентябре мы написали статью, в которой обсудили некоторые из проблем роста, с которыми столкнулась чистая энергетика за последние несколько лет. Несмотря на то, что, по нашему мнению, сектор имеет убедительные долгосрочные перспективы роста, в течение последних двух кварталов он продолжает испытывать трудности. Естественно, эта слабость заставила нас усомниться в наших предположениях, заточить карандаши и пересмотреть наши модели. Ежедневно поступает новая информация, и рынки дико колеблются на фоне новостей, но в долгосрочной перспективе мало что изменилось. Несмотря на то, что мы разочарованы неудачным положением дел, в последние годы мы сталкивались с подобными рыночными потрясениями и использовали соответствующие возможности. Мы видим яркий свет в конце тоннеля и призываем инвесторов рассмотреть возможность долгосрочной прибыли.

От темного к еще более темному?

В течение четвертого квартала прошлого года и первого квартала этого года акции компаний, работающих в сфере чистой энергетики, продолжали испытывать трудности: индекс чистой энергетики WilderHill упал чуть более чем на 25%. В результате индекс упал более чем на 80% с момента своего пика в феврале 2021 года, что является удивительным падением для сектора с хорошими перспективами роста, улучшающейся экономикой и растущей политической поддержкой. Что же послужило причиной продолжающейся слабости? Главными факторами стали сильные экономические данные, в частности, неожиданно сильный рынок труда, и упрямо высокие показатели ИПЦ, которые пошатнули ожидания рынка относительно снижения процентных ставок в этом году. Учитывая чувствительность чистой энергетики к процентным ставкам, снижение уверенности в снижении ставок было однозначно негативным, особенно для настроений.

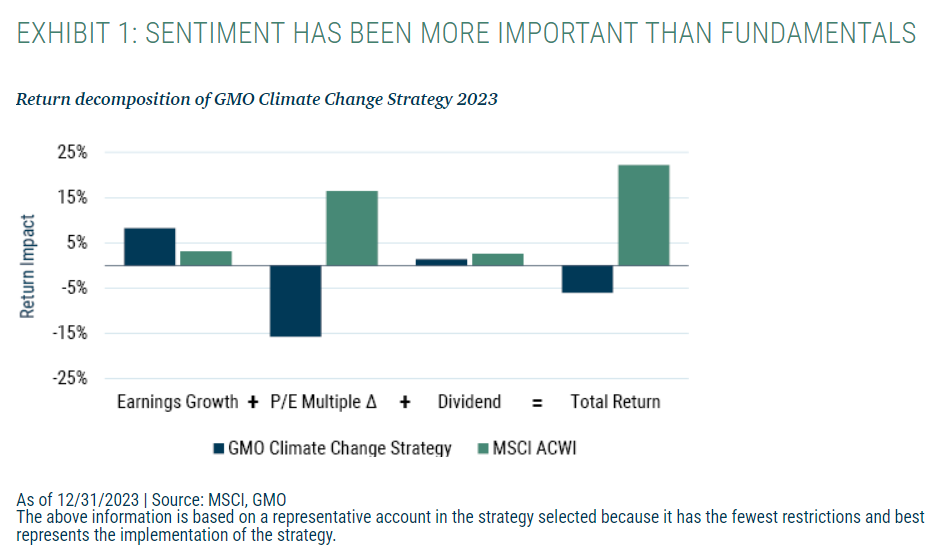

Сектор чистой энергетики по-прежнему в значительной степени зависит от настроений. По мере становления сектора внимание будет сосредоточено на фундаментальных показателях, а пока любая новость, указывающая на сценарий «повышение процентных ставок на более длительный срок», торпедирует цены акций. Примерно половина нашей стратегии по изменению климата инвестирована в чистую энергетику, и влияние настроений хорошо видно по результатам стратегии в прошлом году. Если разложить нашу доходность на компоненты доходности (рост прибыли, расширение/сокращение мультипликатора P/E и дивиденды), то мы увидим, что наша стратегия изменения климата увеличивала прибыль почти в три раза быстрее, чем широкий рынок акций, но при этом рынок применял значительно сниженный мультипликатор к этим высоким доходам, что резко контрастирует с большим расширением мультипликатора, которое мы наблюдали при слабом росте прибыли на широком рынке акций (см. Рисунок 1). Это соответствует тому, что мы наблюдали с момента создания нашей стратегии в 2017 году: превосходный рост прибыли при снижении мультипликаторов по сравнению с широким рынком.

Рисунок 1: Настроения оказались важнее фундаментальных показателей

Несомненно, рост процентных ставок замедлился, что привело к задержкам проектов, накоплению запасов и более низким, чем ожидалось, фундаментальным показателям. Однако, несмотря на то, что скачки ставок могут расшатать нервы и затормозить проекты, экономика чистой энергетики остается привлекательной при текущих ставках, и в условиях высоких ставок рост продолжается. Более того, в 2023 году мы наблюдали значительное развертывание возобновляемых источников энергии: на долю возобновляемых источников приходится рекордные 86% новых энергомощностей по всему миру (см. Рисунок 2). Хотя значительная часть этого всплеска пришлась на Китай, структура инвестиций была примерно такой же в США, где солнечная, ветряная энергия и накопители составили почти 85% запланированных к вводу мощностей в коммунальном секторе.

Рисунок 2: Глобальное расширение энергетических мощностей

Хотя процентные ставки остаются высокими, в последнее время мы наблюдаем признаки стабилизации и улучшения условий в отраслях чистой энергетики. В настоящее время идет работа над накоплением запасов, компании демонстрируют рост, а показатели различных компаний превзошли ожидания. Более того, компании с высоким качеством, в которые мы инвестируем, увеличивают свою долю рынка во время этой перетряски. Пока рано говорить о том, что ситуация изменилась, но если мы находимся на дне, то дно - это не так уж и плохо.

Светлые пятна на горизонте?

В будущем у нас есть множество причин для оптимизма в отношении чистой энергии. В следующем году ожидается снижение процентных ставок как в Европе, так и в США, и падение ставок улучшит экономические показатели чистой энергии и, что, возможно, более важно, повысит настроение. Ожидается, что в этом году начнут поступать деньги по Закону о снижении инфляции (IRA), что приведет к инвестированию триллионов долларов в возобновляемые источники энергии, электромобили, улавливание углерода, водород и т. д. Цены на электроэнергию продолжают расти, в то время как затраты на солнечную и ветровую энергию, как ожидается, будут продолжать снижаться, что делает предложение по стоимости возобновляемых источников энергии все более привлекательным. Федеральная комиссия по регулированию энергетики (FERC) внесла изменения, призванные облегчить проблемы с подключением, которые мешали реализации проектов в области возобновляемых источников энергии. ИИ и рост центров обработки данных могут существенно увеличить спрос на электроэнергию, а мировые компании, как правило, берут на себя обязательства по декарбонизации, что является еще одним потенциальным попутным ветром для возобновляемых источников энергии. Эти и другие факторы должны подтолкнуть сектор к следующей фазе цикла.

Конечно, впереди еще много проблем. Инфраструктура электромобилей нуждается в значительном улучшении, а стоимость электромобилей должна продолжать снижаться. Для поддержки большей доли периодически возобновляемых источников энергии необходимы достижения в области хранения энергии и усовершенствования наших сетей. Такие зарождающиеся отрасли, как улавливание углерода, производство водорода и экологически чистого авиационного топлива (SAF), являются многообещающими, но им еще предстоит пройти путь, прежде чем они окажут значительное влияние. Хорошая новость заключается в том, что над этими вопросами работают триллионы долларов капитала и легионы умных людей. Это не произойдет в одночасье, но прогресс в решении этих проблем может позволить переходному периоду двигаться быстрее, чем ожидалось - тенденция, которую мы неоднократно наблюдали в течение последних 15 лет.

Рынок явно не согласен с нашей оценкой долгосрочных перспектив роста чистой энергетики... или, если быть более точным, рынок невротически сосредоточен на краткосрочной перспективе. В конце марта индекс Invesco Solar ETF стоил менее 12 форвардного P/E, что составляет более 50% дисконта по отношению к S&P 500 (см. Рисунок 3). Индекс S&P Global Clean Energy Index и First Trust Global Wind Energy ETF торговались с более чем 30% дисконтом к широкому рынку.

Рисунок 3: Несмотря на высокие темпы роста, компании сферы чистой энергетики торгуются с большим дисконтом

Эти компании оцениваются как недотягивающие до рынка или даже сокращающиеся, что трудно соотнести с ожидаемым и, откровенно говоря, необходимым для перехода ростом. При любом масштабном переходе на новые технологии на этом пути встречаются неровности, но путь к чистой энергетике явно уже проложен.

Мы уже видели такое

Учитывая предполагаемую эффективность фондовых рынков, трудно поверить, что сектор, который так сильно пострадал, может иметь убедительные долгосрочные перспективы. Тем не менее, в последние годы мы неоднократно наблюдали подобное в наших сферах деятельности и использовали возможности, созданные этими потрясениями, для получения высоких доходов.

В январе 2016 года на фоне низких цен на металлы, горнодобывающие компании упали более чем на 70% по сравнению с пиковыми значениями 2011 года (см. Рисунок 4). Многие крупные горнодобывающие компании упали на 90% и более и оценивались с высоким риском банкротства. Однако мир не может функционировать без металлов, и когда цены на металлы немного отскочили и страх утих, акции горнодобывающих компаний выросли более чем на 550% всего за несколько лет, более чем в четыре раза превысив показатели широкого рынка акций.

Рисунок 4: Ситуация в горнодобывающей сфере в 2011-2016

Несколько лет спустя отрасль ископаемого топлива пережила аналогичную панику (см. Рисунок 5). Падение цен на ископаемое топливо в сочетании с заявлениями об электромобилях и испарении спроса на ископаемое топливо привело к падению отрасли более чем на 70%. И снова отрасль, абсолютно критически важная для функционирования мировой экономики, отскочила назад, поскольку за последние несколько лет ископаемое топливо выросло почти на 300% и более чем в три раза превысило доходность рынка.

Рисунок 5: Ситуация в сфере ископаемого топлива в 2014-2024

Для того чтобы в каком-либо секторе рынка произошли серьезные потрясения, необходимы три вещи: (1) слабые текущие условия, (2) неопределенность в отношении того, когда условия улучшатся, и (3) волатильная/страшная ниша рынка, которую инвесторы предпочитают избегать. В секторе чистой энергетики все три пункта отмечены галочками, и, как и в случае с предыдущими потрясениями, мы считаем, что инвесторы могут извлечь выгоду из ценных бумаг, которые были оценены в разы ниже их долгосрочной справедливой стоимости.

Выводы

Несмотря на ужасные показатели акций, чистая энергетика продолжает стремительно развиваться. Повышение процентных ставок, помимо прочего, по крайней мере временно замедлило рост. Однако мы не мучаемся над сроками и масштабами снижения ставок. Борьба на фондовом рынке, несомненно, стала утомительной, но преобладающие процентные ставки мало влияют на долгосрочную прибыльность компаний, в которые мы инвестировали, а текущее ценообразование позволило нам создать позиции в растущих компаниях с большими скидками.

Несоответствие между перспективами развития экологически чистой энергетики и ценами на компании несколько поражает. Хотя в последние годы мы уже пользовались преимуществами подобных ситуаций, нам неизвестен подобный исторический прецедент. Как правило, подобные потрясения происходят в тяжелых сценариях. Однако практически все страны мира привержены долгосрочному росту чистой энергетики. Ископаемое топливо исчерпаемо, а климат становится все более нестабильным, превосходя ожидания расстроенного научного сообщества.

Хотя мы не можем точно знать, как будут развиваться события, мы ожидаем, что условия улучшатся, фундаментальные показатели вырастут, а мультипликаторы увеличатся на основе этих более высоких фундаментальных показателей. Плохая новость заключается в том, что мы не можем знать сроки заранее. Хорошая новость заключается в том, что нам это и не нужно. Поймать точное дно практически невозможно, но мы видим отличные возможности для инвестиций в растущие компании по выгодным ценам, и мы с радостью наблюдаем, как многие наши клиенты используют эти возможности. Тем, кто нацелен на долгосрочную перспективу и может смириться с волатильностью, мы рекомендуем обратить пристальное внимание на чистую энергетику. Настало время поработать над столом.

Введение

В сентябре мы написали статью, в которой обсудили некоторые из проблем роста, с которыми столкнулась чистая энергетика за последние несколько лет. Несмотря на то, что, по нашему мнению, сектор имеет убедительные долгосрочные перспективы роста, в течение последних двух кварталов он продолжает испытывать трудности. Естественно, эта слабость заставила нас усомниться в наших предположениях, заточить карандаши и пересмотреть наши модели. Ежедневно поступает новая информация, и рынки дико колеблются на фоне новостей, но в долгосрочной перспективе мало что изменилось. Несмотря на то, что мы разочарованы неудачным положением дел, в последние годы мы сталкивались с подобными рыночными потрясениями и использовали соответствующие возможности. Мы видим яркий свет в конце тоннеля и призываем инвесторов рассмотреть возможность долгосрочной прибыли.

От темного к еще более темному?

В течение четвертого квартала прошлого года и первого квартала этого года акции компаний, работающих в сфере чистой энергетики, продолжали испытывать трудности: индекс чистой энергетики WilderHill упал чуть более чем на 25%. В результате индекс упал более чем на 80% с момента своего пика в феврале 2021 года, что является удивительным падением для сектора с хорошими перспективами роста, улучшающейся экономикой и растущей политической поддержкой. Что же послужило причиной продолжающейся слабости? Главными факторами стали сильные экономические данные, в частности, неожиданно сильный рынок труда, и упрямо высокие показатели ИПЦ, которые пошатнули ожидания рынка относительно снижения процентных ставок в этом году. Учитывая чувствительность чистой энергетики к процентным ставкам, снижение уверенности в снижении ставок было однозначно негативным, особенно для настроений.

Сектор чистой энергетики по-прежнему в значительной степени зависит от настроений. По мере становления сектора внимание будет сосредоточено на фундаментальных показателях, а пока любая новость, указывающая на сценарий «повышение процентных ставок на более длительный срок», торпедирует цены акций. Примерно половина нашей стратегии по изменению климата инвестирована в чистую энергетику, и влияние настроений хорошо видно по результатам стратегии в прошлом году. Если разложить нашу доходность на компоненты доходности (рост прибыли, расширение/сокращение мультипликатора P/E и дивиденды), то мы увидим, что наша стратегия изменения климата увеличивала прибыль почти в три раза быстрее, чем широкий рынок акций, но при этом рынок применял значительно сниженный мультипликатор к этим высоким доходам, что резко контрастирует с большим расширением мультипликатора, которое мы наблюдали при слабом росте прибыли на широком рынке акций (см. Рисунок 1). Это соответствует тому, что мы наблюдали с момента создания нашей стратегии в 2017 году: превосходный рост прибыли при снижении мультипликаторов по сравнению с широким рынком.

Рисунок 1: Настроения оказались важнее фундаментальных показателей

Несомненно, рост процентных ставок замедлился, что привело к задержкам проектов, накоплению запасов и более низким, чем ожидалось, фундаментальным показателям. Однако, несмотря на то, что скачки ставок могут расшатать нервы и затормозить проекты, экономика чистой энергетики остается привлекательной при текущих ставках, и в условиях высоких ставок рост продолжается. Более того, в 2023 году мы наблюдали значительное развертывание возобновляемых источников энергии: на долю возобновляемых источников приходится рекордные 86% новых энергомощностей по всему миру (см. Рисунок 2). Хотя значительная часть этого всплеска пришлась на Китай, структура инвестиций была примерно такой же в США, где солнечная, ветряная энергия и накопители составили почти 85% запланированных к вводу мощностей в коммунальном секторе.

Рисунок 2: Глобальное расширение энергетических мощностей

Хотя процентные ставки остаются высокими, в последнее время мы наблюдаем признаки стабилизации и улучшения условий в отраслях чистой энергетики. В настоящее время идет работа над накоплением запасов, компании демонстрируют рост, а показатели различных компаний превзошли ожидания. Более того, компании с высоким качеством, в которые мы инвестируем, увеличивают свою долю рынка во время этой перетряски. Пока рано говорить о том, что ситуация изменилась, но если мы находимся на дне, то дно - это не так уж и плохо.

Светлые пятна на горизонте?

В будущем у нас есть множество причин для оптимизма в отношении чистой энергии. В следующем году ожидается снижение процентных ставок как в Европе, так и в США, и падение ставок улучшит экономические показатели чистой энергии и, что, возможно, более важно, повысит настроение. Ожидается, что в этом году начнут поступать деньги по Закону о снижении инфляции (IRA), что приведет к инвестированию триллионов долларов в возобновляемые источники энергии, электромобили, улавливание углерода, водород и т. д. Цены на электроэнергию продолжают расти, в то время как затраты на солнечную и ветровую энергию, как ожидается, будут продолжать снижаться, что делает предложение по стоимости возобновляемых источников энергии все более привлекательным. Федеральная комиссия по регулированию энергетики (FERC) внесла изменения, призванные облегчить проблемы с подключением, которые мешали реализации проектов в области возобновляемых источников энергии. ИИ и рост центров обработки данных могут существенно увеличить спрос на электроэнергию, а мировые компании, как правило, берут на себя обязательства по декарбонизации, что является еще одним потенциальным попутным ветром для возобновляемых источников энергии. Эти и другие факторы должны подтолкнуть сектор к следующей фазе цикла.

Конечно, впереди еще много проблем. Инфраструктура электромобилей нуждается в значительном улучшении, а стоимость электромобилей должна продолжать снижаться. Для поддержки большей доли периодически возобновляемых источников энергии необходимы достижения в области хранения энергии и усовершенствования наших сетей. Такие зарождающиеся отрасли, как улавливание углерода, производство водорода и экологически чистого авиационного топлива (SAF), являются многообещающими, но им еще предстоит пройти путь, прежде чем они окажут значительное влияние. Хорошая новость заключается в том, что над этими вопросами работают триллионы долларов капитала и легионы умных людей. Это не произойдет в одночасье, но прогресс в решении этих проблем может позволить переходному периоду двигаться быстрее, чем ожидалось - тенденция, которую мы неоднократно наблюдали в течение последних 15 лет.

Рынок явно не согласен с нашей оценкой долгосрочных перспектив роста чистой энергетики... или, если быть более точным, рынок невротически сосредоточен на краткосрочной перспективе. В конце марта индекс Invesco Solar ETF стоил менее 12 форвардного P/E, что составляет более 50% дисконта по отношению к S&P 500 (см. Рисунок 3). Индекс S&P Global Clean Energy Index и First Trust Global Wind Energy ETF торговались с более чем 30% дисконтом к широкому рынку.

Рисунок 3: Несмотря на высокие темпы роста, компании сферы чистой энергетики торгуются с большим дисконтом

Эти компании оцениваются как недотягивающие до рынка или даже сокращающиеся, что трудно соотнести с ожидаемым и, откровенно говоря, необходимым для перехода ростом. При любом масштабном переходе на новые технологии на этом пути встречаются неровности, но путь к чистой энергетике явно уже проложен.

Мы уже видели такое

Учитывая предполагаемую эффективность фондовых рынков, трудно поверить, что сектор, который так сильно пострадал, может иметь убедительные долгосрочные перспективы. Тем не менее, в последние годы мы неоднократно наблюдали подобное в наших сферах деятельности и использовали возможности, созданные этими потрясениями, для получения высоких доходов.

В январе 2016 года на фоне низких цен на металлы, горнодобывающие компании упали более чем на 70% по сравнению с пиковыми значениями 2011 года (см. Рисунок 4). Многие крупные горнодобывающие компании упали на 90% и более и оценивались с высоким риском банкротства. Однако мир не может функционировать без металлов, и когда цены на металлы немного отскочили и страх утих, акции горнодобывающих компаний выросли более чем на 550% всего за несколько лет, более чем в четыре раза превысив показатели широкого рынка акций.

Рисунок 4: Ситуация в горнодобывающей сфере в 2011-2016

Несколько лет спустя отрасль ископаемого топлива пережила аналогичную панику (см. Рисунок 5). Падение цен на ископаемое топливо в сочетании с заявлениями об электромобилях и испарении спроса на ископаемое топливо привело к падению отрасли более чем на 70%. И снова отрасль, абсолютно критически важная для функционирования мировой экономики, отскочила назад, поскольку за последние несколько лет ископаемое топливо выросло почти на 300% и более чем в три раза превысило доходность рынка.

Рисунок 5: Ситуация в сфере ископаемого топлива в 2014-2024

Для того чтобы в каком-либо секторе рынка произошли серьезные потрясения, необходимы три вещи: (1) слабые текущие условия, (2) неопределенность в отношении того, когда условия улучшатся, и (3) волатильная/страшная ниша рынка, которую инвесторы предпочитают избегать. В секторе чистой энергетики все три пункта отмечены галочками, и, как и в случае с предыдущими потрясениями, мы считаем, что инвесторы могут извлечь выгоду из ценных бумаг, которые были оценены в разы ниже их долгосрочной справедливой стоимости.

Выводы

Несмотря на ужасные показатели акций, чистая энергетика продолжает стремительно развиваться. Повышение процентных ставок, помимо прочего, по крайней мере временно замедлило рост. Однако мы не мучаемся над сроками и масштабами снижения ставок. Борьба на фондовом рынке, несомненно, стала утомительной, но преобладающие процентные ставки мало влияют на долгосрочную прибыльность компаний, в которые мы инвестировали, а текущее ценообразование позволило нам создать позиции в растущих компаниях с большими скидками.

Несоответствие между перспективами развития экологически чистой энергетики и ценами на компании несколько поражает. Хотя в последние годы мы уже пользовались преимуществами подобных ситуаций, нам неизвестен подобный исторический прецедент. Как правило, подобные потрясения происходят в тяжелых сценариях. Однако практически все страны мира привержены долгосрочному росту чистой энергетики. Ископаемое топливо исчерпаемо, а климат становится все более нестабильным, превосходя ожидания расстроенного научного сообщества.

Хотя мы не можем точно знать, как будут развиваться события, мы ожидаем, что условия улучшатся, фундаментальные показатели вырастут, а мультипликаторы увеличатся на основе этих более высоких фундаментальных показателей. Плохая новость заключается в том, что мы не можем знать сроки заранее. Хорошая новость заключается в том, что нам это и не нужно. Поймать точное дно практически невозможно, но мы видим отличные возможности для инвестиций в растущие компании по выгодным ценам, и мы с радостью наблюдаем, как многие наши клиенты используют эти возможности. Тем, кто нацелен на долгосрочную перспективу и может смириться с волатильностью, мы рекомендуем обратить пристальное внимание на чистую энергетику. Настало время поработать над столом.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба