16 июля 2019 Тремасов Кирилл

Андрей Белоусов присоединился к критикам ЦБ

Вчера помощник президента Андрей Белоусов присоединился к критикам ЦБ, заявив об избыточной жёсткости кредитно-денежной политики и выразив уверенность, что ожидаемое смягчение ДКП может разогнать рост ВВП в 2019 году выше 1.3%. Он считает, что первое полугодие Росстат досчитает до 1% (напомню, что в 1-м кв было 0.5% гг, а во 2-м кв, судя по предварительным данным, рост может оказаться ещё ниже).

Белоусов также обратил внимание на отрицательную динамику широкой денежной базы https://t.me/russianmacro/5533, назвав это одним из индикаторов того, что «мы пережали кредитно-денежную политику». Белоусов указывает на то, что «у нас примерно шесть кварталов (за исключением одного квартала, и то это было связано с урожаем) не растут запасы». По его мнению, это связано с тем, что «около половины отраслей не могут нормально формировать оборотный капитал, оборотные средства при ставке 10%». И если ставку снизить, то бизнес начнет наращивать запасы, дав толчок ускорению экономики.

При этом Белоусов ни слова не сказал ни про последствия повышения НДС, ни про пробуксовку нацпроектов, ограничившись исключительно критикой ЦБ.

По сути, это всё та же логика, которую последний месяц активно продвигал Орешкин https://t.me/russianmacro/5463, – бизнес хочет и готов инвестировать, а банки готовы его кредитовать, но всем мешает жёсткая политика ЦБ.

Да нет, не хочет и не готов в условиях экономической неопределенности, потенциальной угрозы санкций и задавленного потребительского спроса. И банкиры, занимающиеся корпоративным кредитованием, не испытывают никакого желания увеличивать риски, видя ухудшение экономической ситуации по широкому кругу отраслей. Когда спрашиваешь их, что должно произойти, чтобы Ваш банк начал активно наращивать кредитный портфель, ответ один – улучшение общей экономической ситуации. При этом довольно радикально заявляют, что, если ЦБ пусть даже вдвое снизит нагрузку на капитал, формируемую корпоративными кредитами, мы все-равно эти риски брать не готовы.

Белоусов верно обратил внимание на сокращение денежной базы (т.е. денежного предложения), но причина этого не в жесткости КДП. В первую очередь, это следствие крайнего ужесточения бюджетной политики. Минфин вчера выложил данные об исполнении консолидированного бюджета за 5 месяцев, и там всё очень наглядно видно.

Ненефтегазовые доходы выросли за 5 мес на 15.2% год к году, в том числе НДС – на 15.7% гг, налог на прибыль – на 28.8% гг, НДФЛ – на 9.9% гг, страховые взносы – на 10.0% гг. При этом расходы консолидированного бюджета увеличились лишь на 4.7% гг.

Ненефтегазовый дефицит в январе-мае снизился чуть более чем на 1 трлн рублей по сравнению с аналогичным периодом прошлого года. На мой взгляд, именно масштабное изъятие дополнительных ненефтегазовых доходов из экономики, явилось одним из основных факторов, приведших к провалу в первом полугодии (думаю, что техническая рецессия у нас всё-таки состоялась).

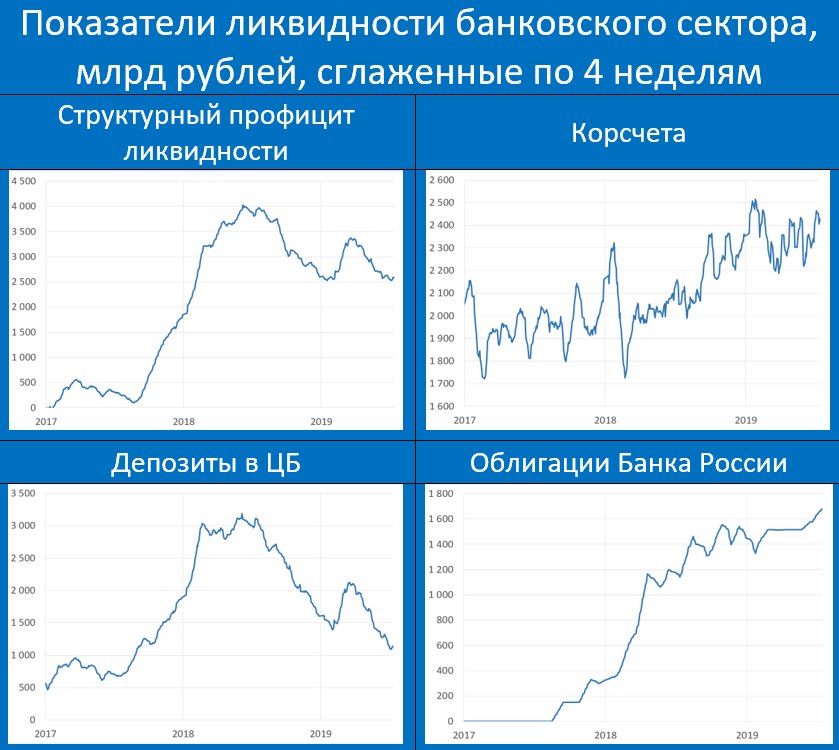

Напомню ещё, что чистые заимствования Минфина на рынке ОФЗ в 1-м полугодии составили 946 млрд, и в систему он их не вернул – объём остатков бюджета, которые Минфин размещает на депозитах в банках и в ценных бумагах по сделкам РЕПО, по сравнению с концом года вырос чуть более чем на 100 млрд. Изъятие ликвидности (сокращение широкой денежной базы), на которое обратил внимание Белоусов, произошло именно по бюджетному каналу. ЦБ здесь совершенно не причем. Но это вообще не имеет никакого значения, проблем с ликвидностью в системе нет https://t.me/russianmacro/5535. Более того, было бы хорошо вообще ликвидировать структурный профицит ликвидности. Это деньги, на которые ЦБ начисляет проценты, что снижает его прибыль, а значит, снижает и поступления в бюджет (ЦБ ежегодно перечисляет часть прибыли в федеральный бюджет).

На мой взгляд, диагноз экономической ситуации, сделанный Белоусовым, очень далек от реальности, как и рассуждения Орешкина о проблемах корпоративного кредитования. Очень жаль, что критика ЦБ носит столь поверхностный характер вместо того, чтобы попытаться ответить на тезисы Эльвиры Набиуллиной https://t.me/russianmacro/5494по существу.

В заключении несколько практических выводов для участников рынка:

• Будет ли ЦБ снижать ставку? – да. В июле -25 бп фактически гарантировано; будет ли -50 бп узнаем на следующей неделе, когда выйдет статистика за июнь. На конец году жду ставку на уровне 7.0%

• Опасно ли сокращение структурного профицита ликвидности для инвесторов в рублевые облигации? – нет. Во-первых, этот профицит по-прежнему, огромен. Во-вторых, он увеличится к концу года в результате более активного расходования бюджетных средств

Вчера помощник президента Андрей Белоусов присоединился к критикам ЦБ, заявив об избыточной жёсткости кредитно-денежной политики и выразив уверенность, что ожидаемое смягчение ДКП может разогнать рост ВВП в 2019 году выше 1.3%. Он считает, что первое полугодие Росстат досчитает до 1% (напомню, что в 1-м кв было 0.5% гг, а во 2-м кв, судя по предварительным данным, рост может оказаться ещё ниже).

Белоусов также обратил внимание на отрицательную динамику широкой денежной базы https://t.me/russianmacro/5533, назвав это одним из индикаторов того, что «мы пережали кредитно-денежную политику». Белоусов указывает на то, что «у нас примерно шесть кварталов (за исключением одного квартала, и то это было связано с урожаем) не растут запасы». По его мнению, это связано с тем, что «около половины отраслей не могут нормально формировать оборотный капитал, оборотные средства при ставке 10%». И если ставку снизить, то бизнес начнет наращивать запасы, дав толчок ускорению экономики.

При этом Белоусов ни слова не сказал ни про последствия повышения НДС, ни про пробуксовку нацпроектов, ограничившись исключительно критикой ЦБ.

По сути, это всё та же логика, которую последний месяц активно продвигал Орешкин https://t.me/russianmacro/5463, – бизнес хочет и готов инвестировать, а банки готовы его кредитовать, но всем мешает жёсткая политика ЦБ.

Да нет, не хочет и не готов в условиях экономической неопределенности, потенциальной угрозы санкций и задавленного потребительского спроса. И банкиры, занимающиеся корпоративным кредитованием, не испытывают никакого желания увеличивать риски, видя ухудшение экономической ситуации по широкому кругу отраслей. Когда спрашиваешь их, что должно произойти, чтобы Ваш банк начал активно наращивать кредитный портфель, ответ один – улучшение общей экономической ситуации. При этом довольно радикально заявляют, что, если ЦБ пусть даже вдвое снизит нагрузку на капитал, формируемую корпоративными кредитами, мы все-равно эти риски брать не готовы.

Белоусов верно обратил внимание на сокращение денежной базы (т.е. денежного предложения), но причина этого не в жесткости КДП. В первую очередь, это следствие крайнего ужесточения бюджетной политики. Минфин вчера выложил данные об исполнении консолидированного бюджета за 5 месяцев, и там всё очень наглядно видно.

Ненефтегазовые доходы выросли за 5 мес на 15.2% год к году, в том числе НДС – на 15.7% гг, налог на прибыль – на 28.8% гг, НДФЛ – на 9.9% гг, страховые взносы – на 10.0% гг. При этом расходы консолидированного бюджета увеличились лишь на 4.7% гг.

Ненефтегазовый дефицит в январе-мае снизился чуть более чем на 1 трлн рублей по сравнению с аналогичным периодом прошлого года. На мой взгляд, именно масштабное изъятие дополнительных ненефтегазовых доходов из экономики, явилось одним из основных факторов, приведших к провалу в первом полугодии (думаю, что техническая рецессия у нас всё-таки состоялась).

Напомню ещё, что чистые заимствования Минфина на рынке ОФЗ в 1-м полугодии составили 946 млрд, и в систему он их не вернул – объём остатков бюджета, которые Минфин размещает на депозитах в банках и в ценных бумагах по сделкам РЕПО, по сравнению с концом года вырос чуть более чем на 100 млрд. Изъятие ликвидности (сокращение широкой денежной базы), на которое обратил внимание Белоусов, произошло именно по бюджетному каналу. ЦБ здесь совершенно не причем. Но это вообще не имеет никакого значения, проблем с ликвидностью в системе нет https://t.me/russianmacro/5535. Более того, было бы хорошо вообще ликвидировать структурный профицит ликвидности. Это деньги, на которые ЦБ начисляет проценты, что снижает его прибыль, а значит, снижает и поступления в бюджет (ЦБ ежегодно перечисляет часть прибыли в федеральный бюджет).

На мой взгляд, диагноз экономической ситуации, сделанный Белоусовым, очень далек от реальности, как и рассуждения Орешкина о проблемах корпоративного кредитования. Очень жаль, что критика ЦБ носит столь поверхностный характер вместо того, чтобы попытаться ответить на тезисы Эльвиры Набиуллиной https://t.me/russianmacro/5494по существу.

В заключении несколько практических выводов для участников рынка:

• Будет ли ЦБ снижать ставку? – да. В июле -25 бп фактически гарантировано; будет ли -50 бп узнаем на следующей неделе, когда выйдет статистика за июнь. На конец году жду ставку на уровне 7.0%

• Опасно ли сокращение структурного профицита ликвидности для инвесторов в рублевые облигации? – нет. Во-первых, этот профицит по-прежнему, огромен. Во-вторых, он увеличится к концу года в результате более активного расходования бюджетных средств

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба