Сегодня я хотел бы поговорить об изменениях в отчётности, связанных с отражением данных об аренде. Подобное новшество ворвалось в жизнь «Аэрофлота», «Магнита» и «Детского мира», и мы рассмотрим на примере последнего.

На мой взгляд, если вы анализируете отчётность, то мало выделять сами изменения. Динамика очень важна, но ещё лучше, если вы рассматриваете причины, которые к этому привели. Задавая себе и отчётности снова и снова вопрос «почему?», можно лучше понять специфику произошедших изменений. Зачастую они связаны с бизнесом компании, но иногда — с особенностями учёта тех или иных событий.

Чтобы более релевантно отражать процессы, происходящие в компании, стандарты отчётности (МСФО/РСБУ/GAAP) совершенствуются. Никто не хочет нарваться на второй Enron, но объективно на все сто процентов защититься от манипуляций с цифрами невозможно (если компания сознательно на это идёт), поэтому помните о диверсификации, выделяйте каждой компании ограниченный объём средств.

Кроме всего прочего, стоит помнить, что есть ложь, наглая ложь и статистика, и это касается отчётности. Компании нередко используют скорректированные показатели, такие как скорректированная чистая прибыль или скорректированная EBITDA. Действительно, в большинстве случаев это служит благому делу и лучше отражает дела в конкретном бизнесе, но параметры и формат коррекции всегда остаются на усмотрение самой компании, поэтому рационально поинтересоваться, что заложено или не заложено в данный скорректированный показатель.

Итак, вернёмся к МСФО 16 и аренде. Для начала уточним, что признаётся арендой.

Договором аренды передаётся право контролировать использование идентифицированного актива в течение определённого периода в обмен на возмещение.

Чтобы отличить договор аренды от договора о предоставлении услуг, необходимо ответить на несколько вопросов.

Есть ли идентифицируемый актив, который не может быть заменён на другой аналогичный в течение срока аренды?

Есть ли у заказчика право получать практически все экономические выгоды от использования идентифицируемого актива? Никакая другая компания не должна иметь возможность использовать актив для своих нужд на период действия договора.

Есть ли у заказчика право определять способ использования идентифицируемого актива: право на изменение вида продукции, момента производства, места производства, право на изменение решения о выпуске продукции и её количества.

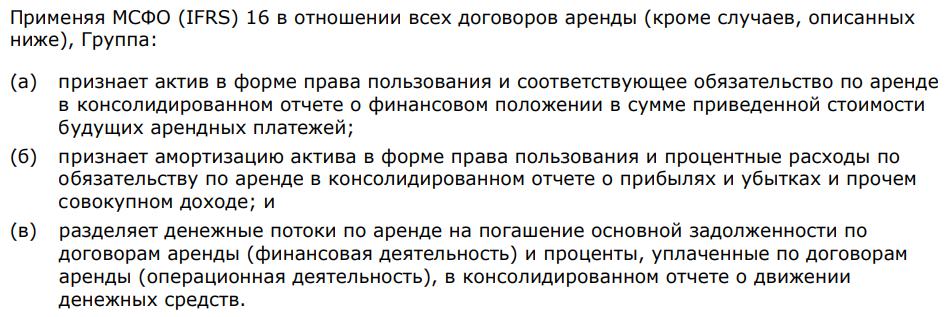

В последней отчётности «Детского мира» выделено пять страниц для разбора стандартов МСФО 16. Компания отмечает следующие особенности.

Разберём по порядку все три пункта, начиная с баланса.

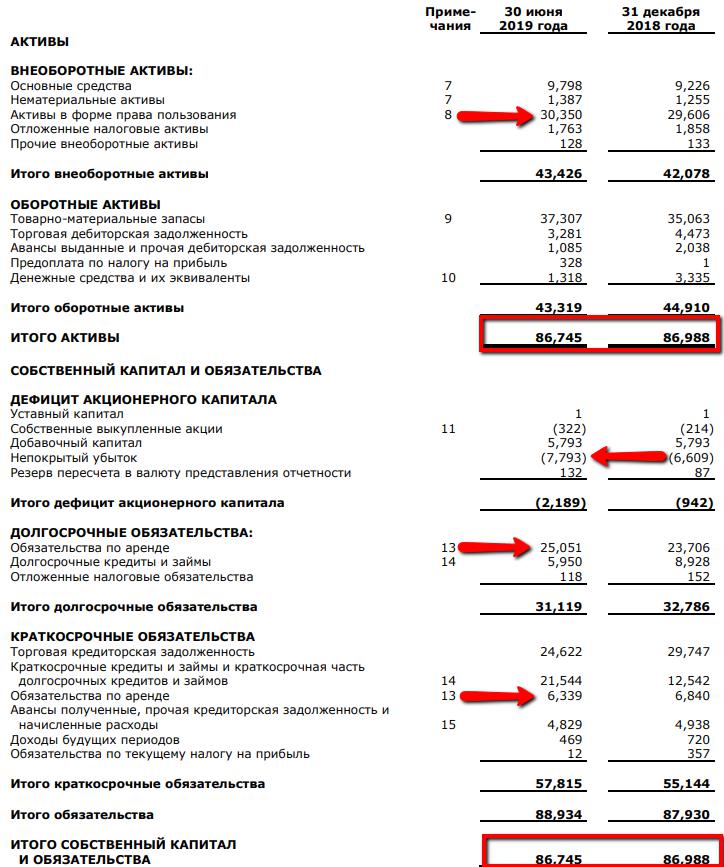

Общий итог по балансу (активы с одной стороны и обязательства вкупе с капиталом с другой) практически не изменился. Поменялось только содержание. Обратите внимание на эту перетасовку строчек и цифр.

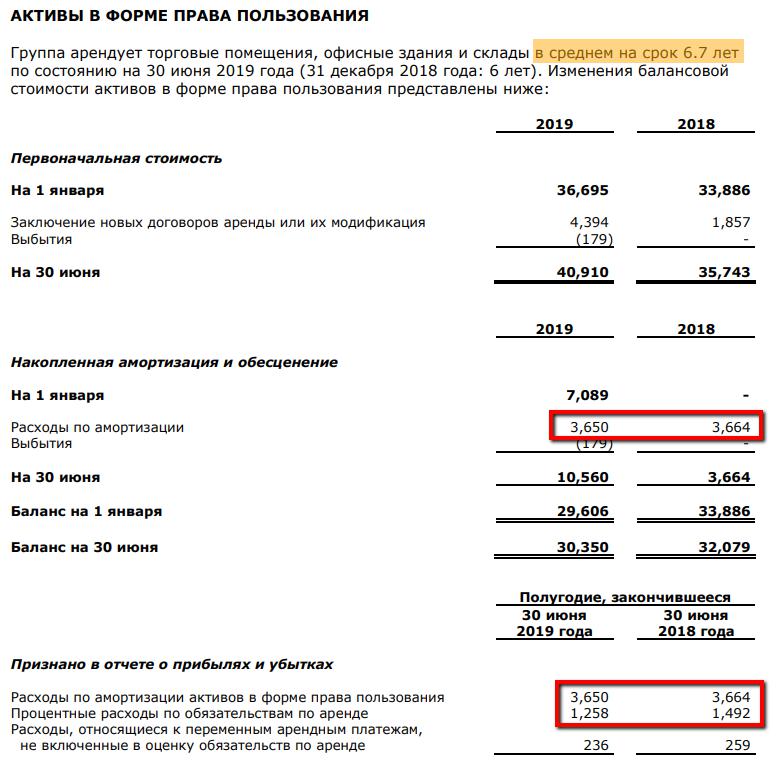

В активах появляются «Активы в форме права пользования». Это как раз пункт «а» в раскрытии особенностей со стороны компании (рис. 1), он отражает приведённую стоимость будущих арендных платежей. В среднем у «Детского мира» шестилетний срок аренды, поэтому объекты попадают во внеоборотные активы (более 12 месяцев) и занимают существенную долю в общем итоге. Логично, что и с другой стороны (обязательства + капитал) тоже должно что-то выделиться, и мы встречаем «Обязательства по аренде».

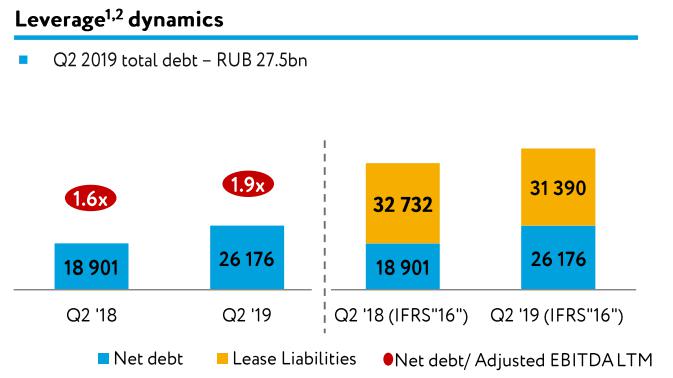

Это очень важный момент для понимания долга, поскольку подобные платежи начинают попадать в чистый долг.

Мы видим, насколько существенно вырастает долг из-за платежей по аренде (выделено жёлтым). Теперь при анализе чистого долга нужно учитывать несколько слагаемых: как поменялся финансовый долг, как изменились денежные средства, какая динамика у арендных платежей. Поскольку при анализе компании мы рассматриваем не только показатель чистого долга, но и ND/EBITDA, необходимо оценить влияние на показатель EBITDA, который также меняется благодаря использованию МСФО 16.

Отдельно отмечу, почему сразу перехожу к EBITDA, не останавливаясь на больном месте «Детского мира» — капитале. В данной статье мы рассматриваем влияние стандартов отчётности, а на капитал повлияли выкупы и дивиденды.

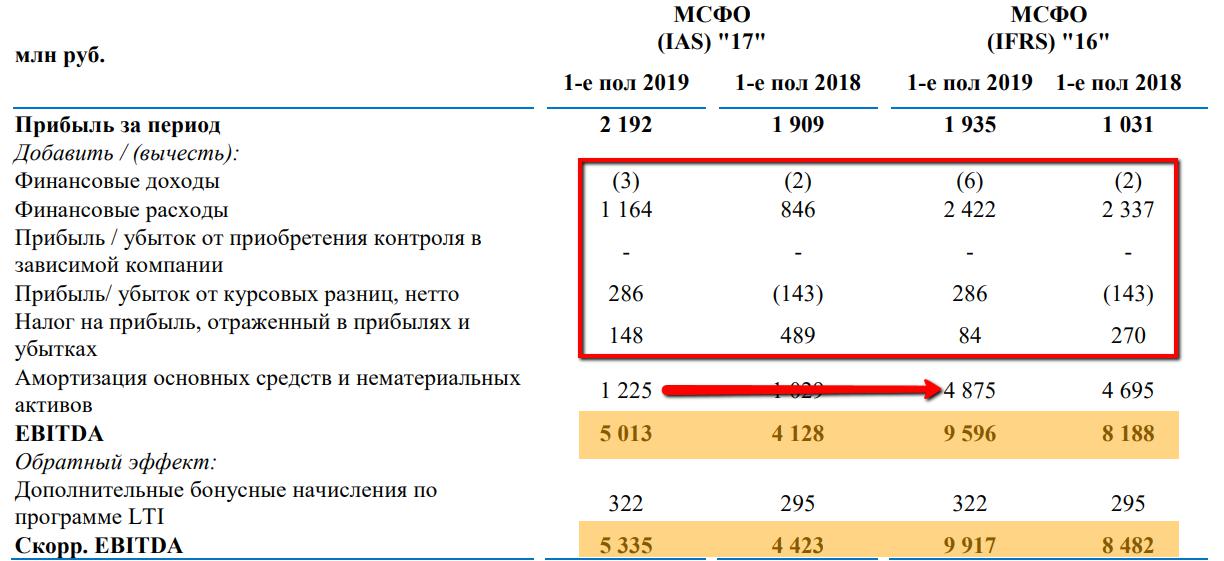

В примечаниях к пресс-релизу компания уделяет достаточно много внимания тому, что поменялось и почему. Пройдёмся по всем основным изменениям, начиная со скорректированной EBITDA и её компонентов.

Из таблицы понятно, почему нужно сразу привыкать к новым стандартам: если мы захотим посчитать по-старому, слишком много цифр «поедет», также одновременно нужно учесть влияние отчёта о прибылях и убытках.

Давайте определим, в чём разница по амортизации. Все пояснения — в разделе «Активы в форме права пользования».

На величину расходов по амортизации увеличивается соответствующая строка в отчёте о движении денежных средств (ДДС), также меняются процентные расходы и происходят другие изменения с меньшим влиянием по суммам.

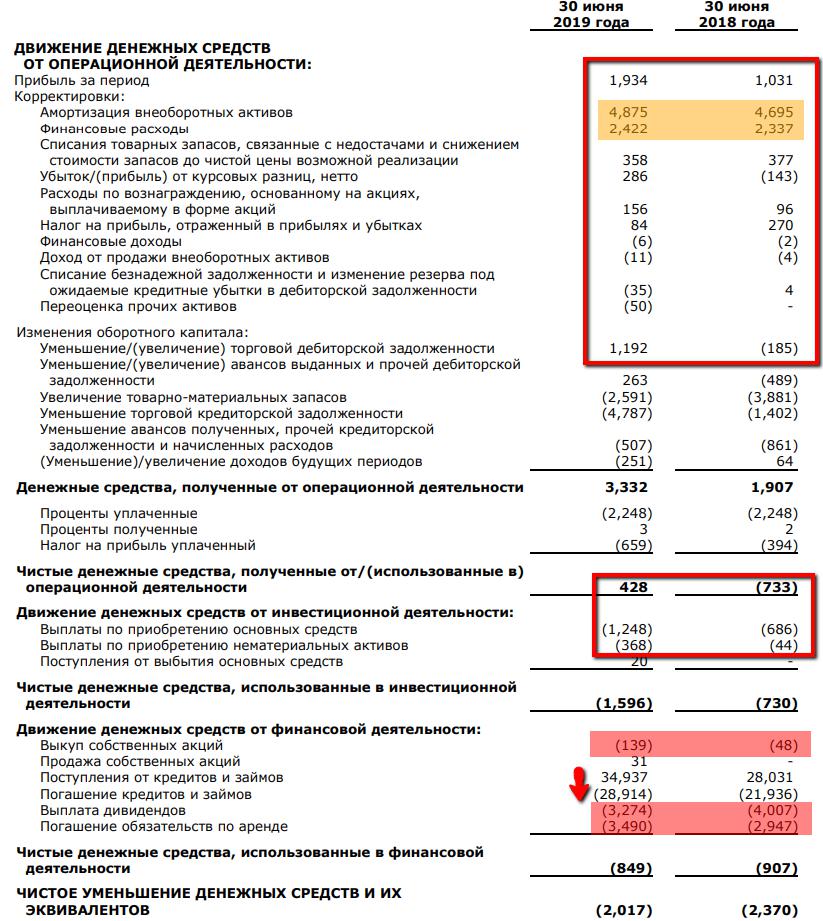

В ДДС есть всё, что нам нужно. Давайте по порядку.

Все строки движения денежных средств до изменения оборотного капитала вырастают на соответствующие изменения: рост амортизации с 1 225 до 4 875 в 2019 году, т.е. на 3 650 увеличение расходов по амортизации, меняются финансовые расходы на 1 258 до 2 422 (в каждом случае речь идёт о сравнении новых и старых стандартов, а не 2018 и 2019 годов). Общий итог движения денежных средств до изменения оборотного капитала в 2019 году изменился до 10 013 с 5 479 по старым стандартам. Несмотря на рост EBITDA, денежный поток остаётся отрицательным. Небольшое, но отрицательное влияние на денежный поток оказывает и выкуп собственных акций; большое и отрицательное — выплата дивидендов (аналогичное влияние на капитал можно было проследить по соответствующему разделу ранее). Погашение обязательств по аренде выделено в отдельную строку ДДС от финансовой деятельности, соответственно, она не попадает в EBITDA и FCF.

Здесь возвращаемся к первоначальным пояснениям компании, пункт «в»: погашение основной задолженности идёт в финансовую деятельность, проценты — в операционную деятельность.

Отрицательный FCF, негативное влияние выкупа и дивидендов, превышение поступлений кредитов над их погашением даёт рост чистого долга (финансовый долг растёт, денежные средства сокращаются — двойной эффект).

Резюмируем

По стандартам проценты и погашение учитываются отдельно, что одновременно влияет на множество строчек в ОПУ и ДДС. Влияние аренды на чистый долг огромное, необходимо отслеживать изменение этого показателя отдельно.

Мы видим прежнюю картину в целом по компании как с новыми стандартами, так и без них. «Детский мир» остаётся историей агрессивного роста, где все возможные средства бросаются в работу: активно выкачиваются все возможные дивиденды в пользу АФК «Система», капекс и долг растут вместе с увеличением потоков от основной деятельности. Политика продиктована не только потребностями материнской компании, но и возможностями, которые «Детский мир» старается охватить. Сейчас в ритейле сложно найти компанию, которая не только показывает хорошую динамику по выручке, но и имеет хороший потенциал по территориальному расширению (Дальний Восток, Казахстан, Беларусь, при этом рынки в СНГ только начинают осваиваться), растущую долю онлайн-продаж (уже около 10% по итогам последнего квартала) и хорошую продуктовую дифференциацию.

Как и в любой другой истории роста с агрессивным вектором, это будет давать свои плоды, пока компания не начнёт замедляться. Без поддержания активных темпов развития компанию просто накроет долгом, а дивиденды придётся резать, но пока возможности и потенциал развития позволяют, пусть и балансируя на грани, можно достичь прекрасных результатов. Отдельным пунктом выступает нерешённый вопрос о продаже бизнеса, который сдерживает котировки в период развития самой компании.

На этом всё. Желаю всем успешных инвестиций и напоминаю, что обзор не является индивидуальной инвестиционной рекомендацией. Перепроверяйте цифры, изучайте причины, делайте собственные выводы.

На мой взгляд, если вы анализируете отчётность, то мало выделять сами изменения. Динамика очень важна, но ещё лучше, если вы рассматриваете причины, которые к этому привели. Задавая себе и отчётности снова и снова вопрос «почему?», можно лучше понять специфику произошедших изменений. Зачастую они связаны с бизнесом компании, но иногда — с особенностями учёта тех или иных событий.

Чтобы более релевантно отражать процессы, происходящие в компании, стандарты отчётности (МСФО/РСБУ/GAAP) совершенствуются. Никто не хочет нарваться на второй Enron, но объективно на все сто процентов защититься от манипуляций с цифрами невозможно (если компания сознательно на это идёт), поэтому помните о диверсификации, выделяйте каждой компании ограниченный объём средств.

Кроме всего прочего, стоит помнить, что есть ложь, наглая ложь и статистика, и это касается отчётности. Компании нередко используют скорректированные показатели, такие как скорректированная чистая прибыль или скорректированная EBITDA. Действительно, в большинстве случаев это служит благому делу и лучше отражает дела в конкретном бизнесе, но параметры и формат коррекции всегда остаются на усмотрение самой компании, поэтому рационально поинтересоваться, что заложено или не заложено в данный скорректированный показатель.

Итак, вернёмся к МСФО 16 и аренде. Для начала уточним, что признаётся арендой.

Договором аренды передаётся право контролировать использование идентифицированного актива в течение определённого периода в обмен на возмещение.

Чтобы отличить договор аренды от договора о предоставлении услуг, необходимо ответить на несколько вопросов.

Есть ли идентифицируемый актив, который не может быть заменён на другой аналогичный в течение срока аренды?

Есть ли у заказчика право получать практически все экономические выгоды от использования идентифицируемого актива? Никакая другая компания не должна иметь возможность использовать актив для своих нужд на период действия договора.

Есть ли у заказчика право определять способ использования идентифицируемого актива: право на изменение вида продукции, момента производства, места производства, право на изменение решения о выпуске продукции и её количества.

В последней отчётности «Детского мира» выделено пять страниц для разбора стандартов МСФО 16. Компания отмечает следующие особенности.

Разберём по порядку все три пункта, начиная с баланса.

Общий итог по балансу (активы с одной стороны и обязательства вкупе с капиталом с другой) практически не изменился. Поменялось только содержание. Обратите внимание на эту перетасовку строчек и цифр.

В активах появляются «Активы в форме права пользования». Это как раз пункт «а» в раскрытии особенностей со стороны компании (рис. 1), он отражает приведённую стоимость будущих арендных платежей. В среднем у «Детского мира» шестилетний срок аренды, поэтому объекты попадают во внеоборотные активы (более 12 месяцев) и занимают существенную долю в общем итоге. Логично, что и с другой стороны (обязательства + капитал) тоже должно что-то выделиться, и мы встречаем «Обязательства по аренде».

Это очень важный момент для понимания долга, поскольку подобные платежи начинают попадать в чистый долг.

Мы видим, насколько существенно вырастает долг из-за платежей по аренде (выделено жёлтым). Теперь при анализе чистого долга нужно учитывать несколько слагаемых: как поменялся финансовый долг, как изменились денежные средства, какая динамика у арендных платежей. Поскольку при анализе компании мы рассматриваем не только показатель чистого долга, но и ND/EBITDA, необходимо оценить влияние на показатель EBITDA, который также меняется благодаря использованию МСФО 16.

Отдельно отмечу, почему сразу перехожу к EBITDA, не останавливаясь на больном месте «Детского мира» — капитале. В данной статье мы рассматриваем влияние стандартов отчётности, а на капитал повлияли выкупы и дивиденды.

В примечаниях к пресс-релизу компания уделяет достаточно много внимания тому, что поменялось и почему. Пройдёмся по всем основным изменениям, начиная со скорректированной EBITDA и её компонентов.

Из таблицы понятно, почему нужно сразу привыкать к новым стандартам: если мы захотим посчитать по-старому, слишком много цифр «поедет», также одновременно нужно учесть влияние отчёта о прибылях и убытках.

Давайте определим, в чём разница по амортизации. Все пояснения — в разделе «Активы в форме права пользования».

На величину расходов по амортизации увеличивается соответствующая строка в отчёте о движении денежных средств (ДДС), также меняются процентные расходы и происходят другие изменения с меньшим влиянием по суммам.

В ДДС есть всё, что нам нужно. Давайте по порядку.

Все строки движения денежных средств до изменения оборотного капитала вырастают на соответствующие изменения: рост амортизации с 1 225 до 4 875 в 2019 году, т.е. на 3 650 увеличение расходов по амортизации, меняются финансовые расходы на 1 258 до 2 422 (в каждом случае речь идёт о сравнении новых и старых стандартов, а не 2018 и 2019 годов). Общий итог движения денежных средств до изменения оборотного капитала в 2019 году изменился до 10 013 с 5 479 по старым стандартам. Несмотря на рост EBITDA, денежный поток остаётся отрицательным. Небольшое, но отрицательное влияние на денежный поток оказывает и выкуп собственных акций; большое и отрицательное — выплата дивидендов (аналогичное влияние на капитал можно было проследить по соответствующему разделу ранее). Погашение обязательств по аренде выделено в отдельную строку ДДС от финансовой деятельности, соответственно, она не попадает в EBITDA и FCF.

Здесь возвращаемся к первоначальным пояснениям компании, пункт «в»: погашение основной задолженности идёт в финансовую деятельность, проценты — в операционную деятельность.

Отрицательный FCF, негативное влияние выкупа и дивидендов, превышение поступлений кредитов над их погашением даёт рост чистого долга (финансовый долг растёт, денежные средства сокращаются — двойной эффект).

Резюмируем

По стандартам проценты и погашение учитываются отдельно, что одновременно влияет на множество строчек в ОПУ и ДДС. Влияние аренды на чистый долг огромное, необходимо отслеживать изменение этого показателя отдельно.

Мы видим прежнюю картину в целом по компании как с новыми стандартами, так и без них. «Детский мир» остаётся историей агрессивного роста, где все возможные средства бросаются в работу: активно выкачиваются все возможные дивиденды в пользу АФК «Система», капекс и долг растут вместе с увеличением потоков от основной деятельности. Политика продиктована не только потребностями материнской компании, но и возможностями, которые «Детский мир» старается охватить. Сейчас в ритейле сложно найти компанию, которая не только показывает хорошую динамику по выручке, но и имеет хороший потенциал по территориальному расширению (Дальний Восток, Казахстан, Беларусь, при этом рынки в СНГ только начинают осваиваться), растущую долю онлайн-продаж (уже около 10% по итогам последнего квартала) и хорошую продуктовую дифференциацию.

Как и в любой другой истории роста с агрессивным вектором, это будет давать свои плоды, пока компания не начнёт замедляться. Без поддержания активных темпов развития компанию просто накроет долгом, а дивиденды придётся резать, но пока возможности и потенциал развития позволяют, пусть и балансируя на грани, можно достичь прекрасных результатов. Отдельным пунктом выступает нерешённый вопрос о продаже бизнеса, который сдерживает котировки в период развития самой компании.

На этом всё. Желаю всем успешных инвестиций и напоминаю, что обзор не является индивидуальной инвестиционной рекомендацией. Перепроверяйте цифры, изучайте причины, делайте собственные выводы.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба