17 сентября 2019 Инвестиционная палата Соловцов Алексей

Краткое описание

Одна из крупнейших электросетевых организаций в мире, включающая в себя 35 дочерних компаний. До 22 ноября 2012 года Россети назывались ОАО «Холдинг межрегиональных распределительных сетевых компаний». В настоящее время основная деятельность Россетей сводится к управлению и контролем за функционированием своих дочерних обществ.

Номинал: 1 руб.

Руководитель: Павел Ливинский – Генеральный директор.

Средний объем торгов: около 275 млн руб. в день.

Цена акции: 1,27 руб. на 16.09.2019.

Капитализация: 252 млрд руб. на 16.09.2019.

Официальный Free-float(акций в свободном обращении): 11%.

Основные акционеры

88,89% — Российская Федерация.

2,66% — АО УК «Прогрессивные инвестиционные идеи» Д.У.

1,29 — Gazprom Finance B.V.

7,16% — прочие.

Дивидендная политика

Новая дивидендная политика принята в конце 2017 года. На дивиденды должна направляться большая из сумм – 50% от чистой прибыли по МСФО либо по РСБУ. Однако чистая прибыль корректируется на доходы и расходы от переоценки обращающихся на рынке ценных бумаг акций дочерних обществ и относящегося к ним налога на прибыль, определенной по данным РСБУ или МСФО в зависимости от соответствующего наибольшего значения. В результате предсказать будущий размер дивидендов становится практически невозможно. К примеру, по итогам 2017 и 2018 годов дивиденды не выплачивали из-за убытка по РСБУ. В настоящий момент к базе расчета применяется более 70 корректировок.

Менеджмент сообщает, что в «ближайшее время» представит новую дивидендную политику. Также рассматривается возможность дополнительных дивидендов в 2019 году.

Дивидендная доходность: около 2% годовых на «обычку» и 4-5% на «префы».

Периодичность дивидендных выплат: раз в год.

Историческая динамика

Долгосрочный тренд (с начала размещения): бумаги были размещены в конце 2008 года по 0,56 руб. На пике в 2011 году акции стоили 5,8 руб., а в 2014 году проваливались до 0,29 руб. Доходность с начала размещения составила 110%.

Среднесрочный тренд (последние 3 года): в начале 2016 года акции вышли вверх из двухгодичного боковика 0,4-0,6 руб., поднявшись в 2017 году до 1,35 руб., однако затем вновь ушли к 0,7 руб. до 2019 года. Доходность за последние 3 года около 140%.

Краткосрочный тренд (последний год): резкий рост акций Россетей начался с уровня 0,75 руб. в конце 2019 года на новостях о возможной допэмиссии для размытия доли государства. Локальный максимум был достигнут в июне 2019 года на уровне 1,5 руб. Доходность за год около 60%.

Средняя прогнозная справедливая цена от аналитических компаний: Консенсус-прогноз Инвестдомов: 0,805 руб. (-31%) Рекомендация: «держать».

Коэффициенты недооцененности / переоцененности

P/E = 2,3. (Средний по отрасли: 7).

P/BV = 0,2. (Средний по отрасли: 0,58).

P/S = 0,23 (Средний по отрасли: 0,47).

EV/EBITDA = 2 (Средний по отрасли: 3,6).

Вывод: недооцененность по всем коэффициентам.

Коэффициенты финансовой устойчивости

Долг/EBITDA: 1,34 (Соответствует нормативу).

Коэффициент текущей ликвидности: 0,91 (Ниже норматива).

Коэффициент срочной ликвидности: 0,8 (Ниже норматива).

Коэффициент финансовой зависимости: 55% (В рамках норматива).

Вывод: финансовая устойчивость не вызывает серьезных вопросов.

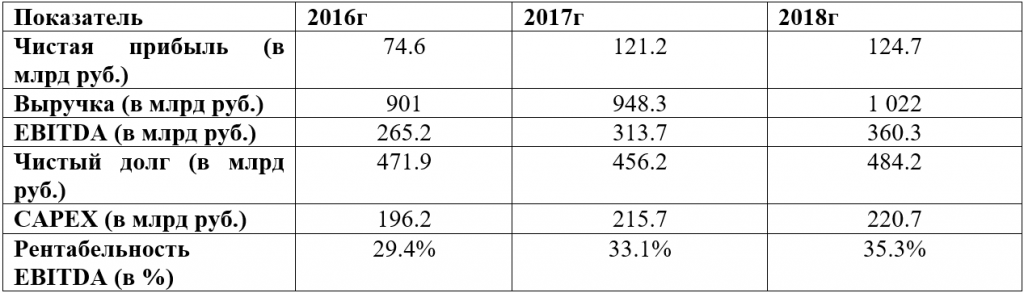

Динамика основных показателей финансовой отчетности (по МСФО за последние 3 года)

Комментарий: наблюдается положительная динамика по большинству рассмотренных финансовых показателей: растет чистая прибыль, выручка и EBITDA, а также рентабельность по EBITDA. При этом, чистый долг и Capex также постепенно растут.

За 1 полугодие 2019 года Россети также опубликовали неплохую отчетность. Чистая прибыль и EBITDA выросли на 14% в сравнении с тем же периодом прошлого года, а выручка показала рост на 3%.

Динамика основных производственных показателей (за последние 3 года)

Комментарий: Производственные показатели Россетей постепенно растут. Наращивается протяженность линий, количество подстанций, а также сокращается коэффициент потерь электроэнергии при передаче, который сейчас составляет около 8%.

Новостной фон

В середине 2018 года стало известно о том, что Россети решили начать процедуру по подготовке к допэмиссии, цель которой – снижение доли участия государства в компании с 88,04% до 75%. Пока стоимость акций ниже 1 руб., то сделать это никак не получится. Как раз на данной информации Россети и росли в последние полгода, в итоге, закрепившись выше рубля. Сроки допэмиссии еще не определены, но она может пройти до конца 2019 года.

До сих пор допэмиссии Россетей выкупало только государство по номиналу, внося так в холдинг средства из бюджета. С 2008 года, когда у государства было 52% акций, прошло семь допэмиссий (включая присоединение ФСК). В последний раз Россети размещали акции в 2017 году под средства на инфраструктуру для ЧМ-2018.

Цена акций Россетей доходила до 5,6 рубля за штуку в начале 2011 года на ожиданиях двузначного роста тарифа при запуске новой системы RAB и приватизации МРСК. Когда стало ясно, что ни одно из этих предположений не реализуется, акции резко ушли вниз.

Всего от дочерних компаний Россети ежегодно получают более 20 млрд руб. дивидендов, однако собственным акционерам отдают намного меньше.

Кроме того, на одно только финансирование неэффективных дочерних компаний ежегодно тратится более 20 млрд руб.

Между «ФСК ЕЭС» и Россетями на протяжении последних нескольких лет существует корпоративных конфликт. Дело в том. Что Россети из-за принятой ранее правительственной директивы не могут напрямую влиять на деятельность «ФСК»., управленческие решения в которой принимаются автономно, без учета мнения холдинга. Данный вопрос обсуждался на высшем государственном уровне с участием Дмитрия Медведева, но пока все остается без изменений.

В 2017 году Глава Россетей Павел Левинский на конференции по тарифному регулированию высказал предложение освободить холдинг от выплаты дивидендов. «Наше предложение, соответственно, чтобы нас освободили от выплаты дивидендов. Не надо их включать в состав затрат, мы не будем платить, а затраты на содержание холдинга Россети нести за счет договоров на управление, которые будут оплачивать соответствующие ТСО». Данные высказывания достаточно полно характеризуют отношение менеджмента Россетей к миноритариям.

В настоящее время у Россетей запланирована масштабная инвестиционная программа цифровизации электросетей, стоимостью 1,3 трлн руб. до 2030 года. Бюджетных средств холдинг не требует, ориентируясь на кредиты, налоговые льготы, тарифные средства и рост стоимости техприсоединения к сетям. Срок окупаемости — 14 лет.

Среди приоритетов развития Россети выделили рост капитализации до 1,5 трлн руб. к 2030 году (сейчас 235 млрд руб.).

Вполне возможно, что в конце 2019 года может произойти переломный момент в отношении менеджмента компании к своим акционерам. Россети намерены принять новую стратегию развития, включающую обновленную дивидендную политику, обеспечивающую доходность на уровне отрасли. С другой стороны, по итогам публикации отчетности за 1 полугодие 2019 года по МСФО менеджмент заявил, что дивиденды за 1 полугодие не планируются. «Будем смотреть на результаты и определяться по итогам девяти месяцев» — заявляет менеджмент.

Разрабатывается опционная программа для руководства, которая будет включена в новую стратегию. Новая опционная программа, вероятнее всего, будет охватывать не только руководство Россетей, но и менеджмент ее дочерних компаний, что должно в значительной степени согласовать интересы принимающих решения лиц внутри группы.

В 2017 году обсуждалось, что Ростех может получить в уставном капитале электросетевого холдинга до 30%, став стратегическим партнером компании. Однако до сих пор этого так и не произошло.

Глава компании Павел Ливинский в качестве основных проблем отрасли называет: перекрестное субсидирование, отсутствие справедливого долгосрочного тарифообразования, а также существенный избыток неиспользуемых мощностей, за которые платят сети.

Ранее Павел Ливинский написал письмо вице-премьеру Дмитрию Козаку. В нем он предложил правительству поднять тарифы ФСК для прямых потребителей в четыре раза в следующие три года. Сейчас в России действует схема перекрестного субсидирования. При перекрестном субсидировании крупные потребители (энергоемкая промышленность) оплачивают часть стоимости электроэнергии, которую потребляют другие группы — население, малый и средний бизнес. В случае принятия предложенной схемы единый тариф ФСК будет дифференцирован путем повышения тарифов для крупных потребителей. В свою очередь, Дифференциация тарифов может привести к переключению крупных потребителей на собственные генерирующие мощности.

Основные риски

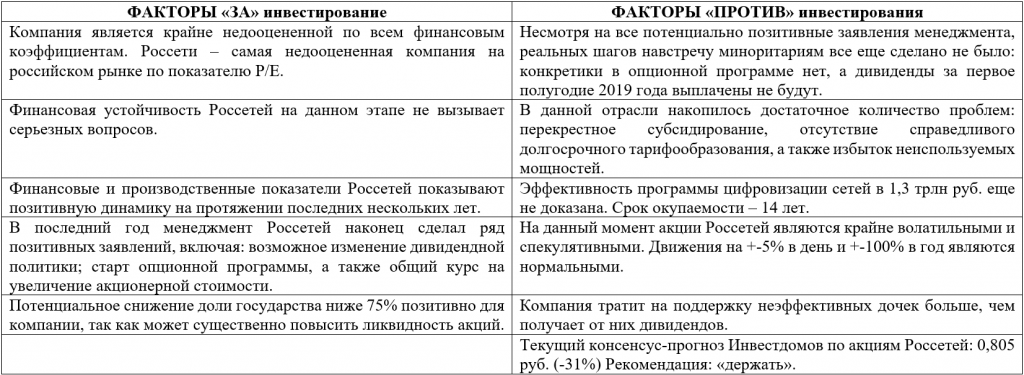

Если менеджмент «Россетей» не повернется к миноритариям лицом, то существенная недооцененность и эффективность деятельности могут еще долгие годы не отразиться на котировках компании.

Существует риск переключения крупных потребителей на собственные генерирующие мощности при попытке решения проблемы перекрестного субсидирования.

Масштабная инвестиционная программа Россетей в 1,3 трлн руб. потенциально может нести в себе риски долгосрочной финансовой устойчивости холдинга.

Итоговая таблица

Итоговая оценка:

Россети являются ярким примером компании, акции которых инвесторы стараются обходить стороной (ВТБ, Газпром до новостей о дивидендах, обычка Сургутнефтегаза до недавнего ралли и т.д.). Подобные акции могут годами игнорировать любую операционную эффективность, но в итоге когда-нибудь все равно выстреливают вверх на позитивных новостях на десятки процентов. Однако главный вопрос в том, с какого же уровня начнется подобное движение.

Россети – прибыльная, крайне недооцененная, финансово устойчивая компания, которая стоит всего 2 своих годовых чистых прибыли. Можно сказать, что дальнейший рост акций сейчас в полностью в руках высшего руководства. Если опционная программа и новая позитивная для миноритариев дивидендная политика будут приняты, то можно ожидать перестановку котировок Россетей на новые уровни. Иначе же возможен повторный спуск ниже 1 руб.

В итоге, компания «Россети», при текущих заявлениях менеджмента, достойна попадания в долгосрочный инвестиционный портфель, являясь одной из самых недооцененных фишек на российском рынке. С другой стороны, в секторе российской электроэнергетики сейчас существуют более понятные, прогнозируемые и, при этом, также достаточно дешевые бумаги. К примеру, ФСК ЕЭС и Интер РАО. Но это уже другие истории.

Одна из крупнейших электросетевых организаций в мире, включающая в себя 35 дочерних компаний. До 22 ноября 2012 года Россети назывались ОАО «Холдинг межрегиональных распределительных сетевых компаний». В настоящее время основная деятельность Россетей сводится к управлению и контролем за функционированием своих дочерних обществ.

Номинал: 1 руб.

Руководитель: Павел Ливинский – Генеральный директор.

Средний объем торгов: около 275 млн руб. в день.

Цена акции: 1,27 руб. на 16.09.2019.

Капитализация: 252 млрд руб. на 16.09.2019.

Официальный Free-float(акций в свободном обращении): 11%.

Основные акционеры

88,89% — Российская Федерация.

2,66% — АО УК «Прогрессивные инвестиционные идеи» Д.У.

1,29 — Gazprom Finance B.V.

7,16% — прочие.

Дивидендная политика

Новая дивидендная политика принята в конце 2017 года. На дивиденды должна направляться большая из сумм – 50% от чистой прибыли по МСФО либо по РСБУ. Однако чистая прибыль корректируется на доходы и расходы от переоценки обращающихся на рынке ценных бумаг акций дочерних обществ и относящегося к ним налога на прибыль, определенной по данным РСБУ или МСФО в зависимости от соответствующего наибольшего значения. В результате предсказать будущий размер дивидендов становится практически невозможно. К примеру, по итогам 2017 и 2018 годов дивиденды не выплачивали из-за убытка по РСБУ. В настоящий момент к базе расчета применяется более 70 корректировок.

Менеджмент сообщает, что в «ближайшее время» представит новую дивидендную политику. Также рассматривается возможность дополнительных дивидендов в 2019 году.

Дивидендная доходность: около 2% годовых на «обычку» и 4-5% на «префы».

Периодичность дивидендных выплат: раз в год.

Историческая динамика

Долгосрочный тренд (с начала размещения): бумаги были размещены в конце 2008 года по 0,56 руб. На пике в 2011 году акции стоили 5,8 руб., а в 2014 году проваливались до 0,29 руб. Доходность с начала размещения составила 110%.

Среднесрочный тренд (последние 3 года): в начале 2016 года акции вышли вверх из двухгодичного боковика 0,4-0,6 руб., поднявшись в 2017 году до 1,35 руб., однако затем вновь ушли к 0,7 руб. до 2019 года. Доходность за последние 3 года около 140%.

Краткосрочный тренд (последний год): резкий рост акций Россетей начался с уровня 0,75 руб. в конце 2019 года на новостях о возможной допэмиссии для размытия доли государства. Локальный максимум был достигнут в июне 2019 года на уровне 1,5 руб. Доходность за год около 60%.

Средняя прогнозная справедливая цена от аналитических компаний: Консенсус-прогноз Инвестдомов: 0,805 руб. (-31%) Рекомендация: «держать».

Коэффициенты недооцененности / переоцененности

P/E = 2,3. (Средний по отрасли: 7).

P/BV = 0,2. (Средний по отрасли: 0,58).

P/S = 0,23 (Средний по отрасли: 0,47).

EV/EBITDA = 2 (Средний по отрасли: 3,6).

Вывод: недооцененность по всем коэффициентам.

Коэффициенты финансовой устойчивости

Долг/EBITDA: 1,34 (Соответствует нормативу).

Коэффициент текущей ликвидности: 0,91 (Ниже норматива).

Коэффициент срочной ликвидности: 0,8 (Ниже норматива).

Коэффициент финансовой зависимости: 55% (В рамках норматива).

Вывод: финансовая устойчивость не вызывает серьезных вопросов.

Динамика основных показателей финансовой отчетности (по МСФО за последние 3 года)

Комментарий: наблюдается положительная динамика по большинству рассмотренных финансовых показателей: растет чистая прибыль, выручка и EBITDA, а также рентабельность по EBITDA. При этом, чистый долг и Capex также постепенно растут.

За 1 полугодие 2019 года Россети также опубликовали неплохую отчетность. Чистая прибыль и EBITDA выросли на 14% в сравнении с тем же периодом прошлого года, а выручка показала рост на 3%.

Динамика основных производственных показателей (за последние 3 года)

Комментарий: Производственные показатели Россетей постепенно растут. Наращивается протяженность линий, количество подстанций, а также сокращается коэффициент потерь электроэнергии при передаче, который сейчас составляет около 8%.

Новостной фон

В середине 2018 года стало известно о том, что Россети решили начать процедуру по подготовке к допэмиссии, цель которой – снижение доли участия государства в компании с 88,04% до 75%. Пока стоимость акций ниже 1 руб., то сделать это никак не получится. Как раз на данной информации Россети и росли в последние полгода, в итоге, закрепившись выше рубля. Сроки допэмиссии еще не определены, но она может пройти до конца 2019 года.

До сих пор допэмиссии Россетей выкупало только государство по номиналу, внося так в холдинг средства из бюджета. С 2008 года, когда у государства было 52% акций, прошло семь допэмиссий (включая присоединение ФСК). В последний раз Россети размещали акции в 2017 году под средства на инфраструктуру для ЧМ-2018.

Цена акций Россетей доходила до 5,6 рубля за штуку в начале 2011 года на ожиданиях двузначного роста тарифа при запуске новой системы RAB и приватизации МРСК. Когда стало ясно, что ни одно из этих предположений не реализуется, акции резко ушли вниз.

Всего от дочерних компаний Россети ежегодно получают более 20 млрд руб. дивидендов, однако собственным акционерам отдают намного меньше.

Кроме того, на одно только финансирование неэффективных дочерних компаний ежегодно тратится более 20 млрд руб.

Между «ФСК ЕЭС» и Россетями на протяжении последних нескольких лет существует корпоративных конфликт. Дело в том. Что Россети из-за принятой ранее правительственной директивы не могут напрямую влиять на деятельность «ФСК»., управленческие решения в которой принимаются автономно, без учета мнения холдинга. Данный вопрос обсуждался на высшем государственном уровне с участием Дмитрия Медведева, но пока все остается без изменений.

В 2017 году Глава Россетей Павел Левинский на конференции по тарифному регулированию высказал предложение освободить холдинг от выплаты дивидендов. «Наше предложение, соответственно, чтобы нас освободили от выплаты дивидендов. Не надо их включать в состав затрат, мы не будем платить, а затраты на содержание холдинга Россети нести за счет договоров на управление, которые будут оплачивать соответствующие ТСО». Данные высказывания достаточно полно характеризуют отношение менеджмента Россетей к миноритариям.

В настоящее время у Россетей запланирована масштабная инвестиционная программа цифровизации электросетей, стоимостью 1,3 трлн руб. до 2030 года. Бюджетных средств холдинг не требует, ориентируясь на кредиты, налоговые льготы, тарифные средства и рост стоимости техприсоединения к сетям. Срок окупаемости — 14 лет.

Среди приоритетов развития Россети выделили рост капитализации до 1,5 трлн руб. к 2030 году (сейчас 235 млрд руб.).

Вполне возможно, что в конце 2019 года может произойти переломный момент в отношении менеджмента компании к своим акционерам. Россети намерены принять новую стратегию развития, включающую обновленную дивидендную политику, обеспечивающую доходность на уровне отрасли. С другой стороны, по итогам публикации отчетности за 1 полугодие 2019 года по МСФО менеджмент заявил, что дивиденды за 1 полугодие не планируются. «Будем смотреть на результаты и определяться по итогам девяти месяцев» — заявляет менеджмент.

Разрабатывается опционная программа для руководства, которая будет включена в новую стратегию. Новая опционная программа, вероятнее всего, будет охватывать не только руководство Россетей, но и менеджмент ее дочерних компаний, что должно в значительной степени согласовать интересы принимающих решения лиц внутри группы.

В 2017 году обсуждалось, что Ростех может получить в уставном капитале электросетевого холдинга до 30%, став стратегическим партнером компании. Однако до сих пор этого так и не произошло.

Глава компании Павел Ливинский в качестве основных проблем отрасли называет: перекрестное субсидирование, отсутствие справедливого долгосрочного тарифообразования, а также существенный избыток неиспользуемых мощностей, за которые платят сети.

Ранее Павел Ливинский написал письмо вице-премьеру Дмитрию Козаку. В нем он предложил правительству поднять тарифы ФСК для прямых потребителей в четыре раза в следующие три года. Сейчас в России действует схема перекрестного субсидирования. При перекрестном субсидировании крупные потребители (энергоемкая промышленность) оплачивают часть стоимости электроэнергии, которую потребляют другие группы — население, малый и средний бизнес. В случае принятия предложенной схемы единый тариф ФСК будет дифференцирован путем повышения тарифов для крупных потребителей. В свою очередь, Дифференциация тарифов может привести к переключению крупных потребителей на собственные генерирующие мощности.

Основные риски

Если менеджмент «Россетей» не повернется к миноритариям лицом, то существенная недооцененность и эффективность деятельности могут еще долгие годы не отразиться на котировках компании.

Существует риск переключения крупных потребителей на собственные генерирующие мощности при попытке решения проблемы перекрестного субсидирования.

Масштабная инвестиционная программа Россетей в 1,3 трлн руб. потенциально может нести в себе риски долгосрочной финансовой устойчивости холдинга.

Итоговая таблица

Итоговая оценка:

Россети являются ярким примером компании, акции которых инвесторы стараются обходить стороной (ВТБ, Газпром до новостей о дивидендах, обычка Сургутнефтегаза до недавнего ралли и т.д.). Подобные акции могут годами игнорировать любую операционную эффективность, но в итоге когда-нибудь все равно выстреливают вверх на позитивных новостях на десятки процентов. Однако главный вопрос в том, с какого же уровня начнется подобное движение.

Россети – прибыльная, крайне недооцененная, финансово устойчивая компания, которая стоит всего 2 своих годовых чистых прибыли. Можно сказать, что дальнейший рост акций сейчас в полностью в руках высшего руководства. Если опционная программа и новая позитивная для миноритариев дивидендная политика будут приняты, то можно ожидать перестановку котировок Россетей на новые уровни. Иначе же возможен повторный спуск ниже 1 руб.

В итоге, компания «Россети», при текущих заявлениях менеджмента, достойна попадания в долгосрочный инвестиционный портфель, являясь одной из самых недооцененных фишек на российском рынке. С другой стороны, в секторе российской электроэнергетики сейчас существуют более понятные, прогнозируемые и, при этом, также достаточно дешевые бумаги. К примеру, ФСК ЕЭС и Интер РАО. Но это уже другие истории.

/templates/new/dleimages/no_icon.gif

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба