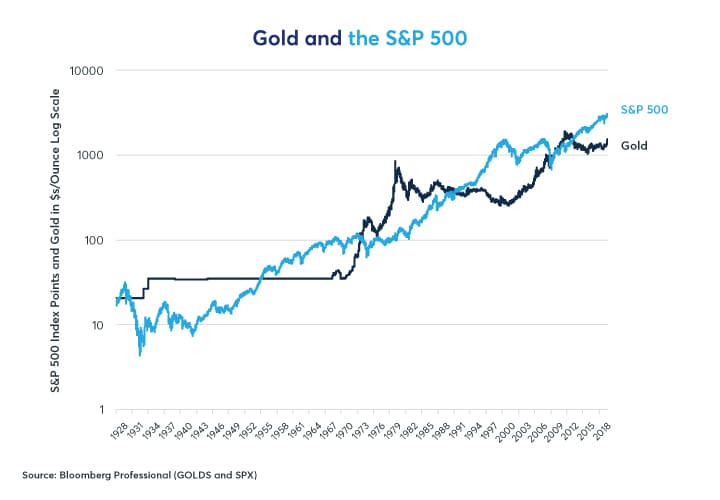

Золото традиционно воспринимается как актив, защищающий инвестиции от повышенной волатильности на рынке. Таким образом, чем больше торговый счет инвестора, тем выше его потребность в золоте. Примечательно, что это гипотетическое предположение находит хорошее подтверждение в истории. Стоимость тройской унции золота и значения индекса S&P500 за последние сто лет находятся в четкой прямой зависимости, которая, впрочем, не всегда сохраняется на коротких промежутках времени.

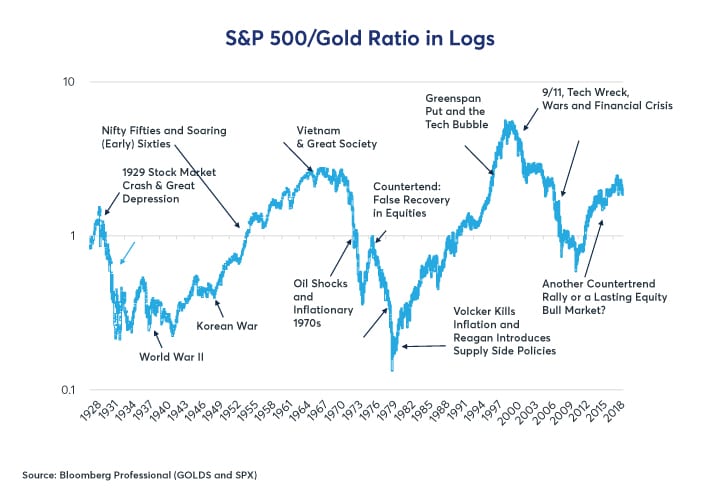

Соотношение между S&P500 и ценой золота равно единице, когда оба инструмента стоят одинаково. Когда индекс в пунктах отстает от драгметалла соотношение ниже 1, когда опережает — выше. Таким образом, это значение колеблется вокруг единицы как некоего среднего. Текущее соотношение указывает на несбалансированность, которая исчезнет или с ростом цены золота, или/и со снижением стоимости фондового рынка. Оценим обе перспективы.

Для начала нужно выяснить, насколько фундаментально сбалансирован американский фондовый рынок сейчас. На этот счет есть несколько маркеров и все они указывают на то, что S&P500 заметно перекуплен.

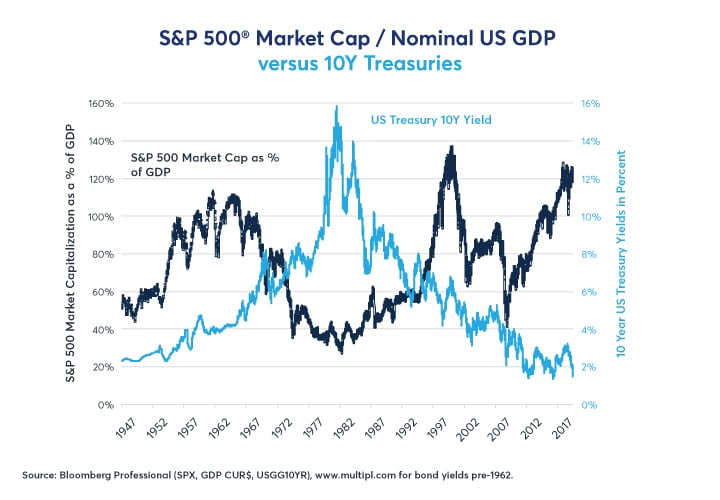

Во-первых, капитализация компаний, входящих в S&P500 превышает 120% номинального ВВП Штатов. В последний раз такое наблюдалось в 1997 году. Затем последовал длительный период снижения американского рынка. Разумеется, это не гарантия того, что S&P500 завтра обвалится, но продолжать двигаться в восходящем тренде ему будет сложно, и это однозначно.

Вторым маркером является значение мультипликатора Shiller P/E (улучшенный аналог обычного соотношения цена/прибыль), который за последние девять лет поднялся намного выше среднего уровня, уступая лишь периоду бума доткомов.

Уровень капитализации S&P500 явно находится в зоне риска, и это повод для инвесторов активней хеджировать свою позицию, покупая золото. Но и это еще не все.

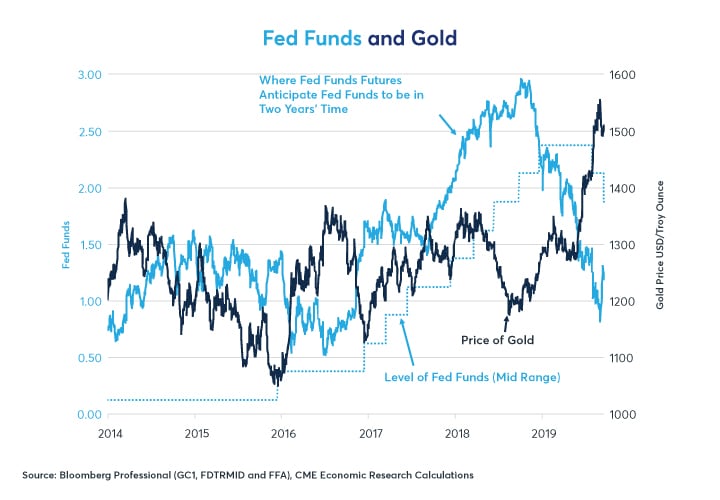

Традиционно хеджировать позицию можно не только покупкой золота, но и выводя средства в кэш или перекладываясь в госбонды США, которые обеспечивают купонный доход. И именно эта взаимозаменяемость порождает обратную зависимость между ценой золота и ожиданиями инвесторов относительно будущей доходности американского государственного долга.

Судя по фьючерсам, инвесторы считают, что ставка ФРС в ближайшие два года будет в диапазоне между 1% и 1,5%, поэтому не считают интересным держать свободные деньги в облигациях, предпочитая золото.

Итак, во-первых, американский фондовый рынок однозначно недешев, и это заставляет инвесторов чаще задумываться о хеджировании своих позиций, в том числе посредством покупки золота. Во-вторых, планируемое снижение учетной ставки в США делает менее выгодным защитным инструментом американские казначейские бонды. Это обеспечивает золото поддержкой в перспективе ближайших лет, так что прогноз на уровне $1600 за унцию уже в 2020 выглядит вполне реалистично.

Соотношение между S&P500 и ценой золота равно единице, когда оба инструмента стоят одинаково. Когда индекс в пунктах отстает от драгметалла соотношение ниже 1, когда опережает — выше. Таким образом, это значение колеблется вокруг единицы как некоего среднего. Текущее соотношение указывает на несбалансированность, которая исчезнет или с ростом цены золота, или/и со снижением стоимости фондового рынка. Оценим обе перспективы.

Для начала нужно выяснить, насколько фундаментально сбалансирован американский фондовый рынок сейчас. На этот счет есть несколько маркеров и все они указывают на то, что S&P500 заметно перекуплен.

Во-первых, капитализация компаний, входящих в S&P500 превышает 120% номинального ВВП Штатов. В последний раз такое наблюдалось в 1997 году. Затем последовал длительный период снижения американского рынка. Разумеется, это не гарантия того, что S&P500 завтра обвалится, но продолжать двигаться в восходящем тренде ему будет сложно, и это однозначно.

Вторым маркером является значение мультипликатора Shiller P/E (улучшенный аналог обычного соотношения цена/прибыль), который за последние девять лет поднялся намного выше среднего уровня, уступая лишь периоду бума доткомов.

Уровень капитализации S&P500 явно находится в зоне риска, и это повод для инвесторов активней хеджировать свою позицию, покупая золото. Но и это еще не все.

Традиционно хеджировать позицию можно не только покупкой золота, но и выводя средства в кэш или перекладываясь в госбонды США, которые обеспечивают купонный доход. И именно эта взаимозаменяемость порождает обратную зависимость между ценой золота и ожиданиями инвесторов относительно будущей доходности американского государственного долга.

Судя по фьючерсам, инвесторы считают, что ставка ФРС в ближайшие два года будет в диапазоне между 1% и 1,5%, поэтому не считают интересным держать свободные деньги в облигациях, предпочитая золото.

Итак, во-первых, американский фондовый рынок однозначно недешев, и это заставляет инвесторов чаще задумываться о хеджировании своих позиций, в том числе посредством покупки золота. Во-вторых, планируемое снижение учетной ставки в США делает менее выгодным защитным инструментом американские казначейские бонды. Это обеспечивает золото поддержкой в перспективе ближайших лет, так что прогноз на уровне $1600 за унцию уже в 2020 выглядит вполне реалистично.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба