11 ноября 2019 Finrange

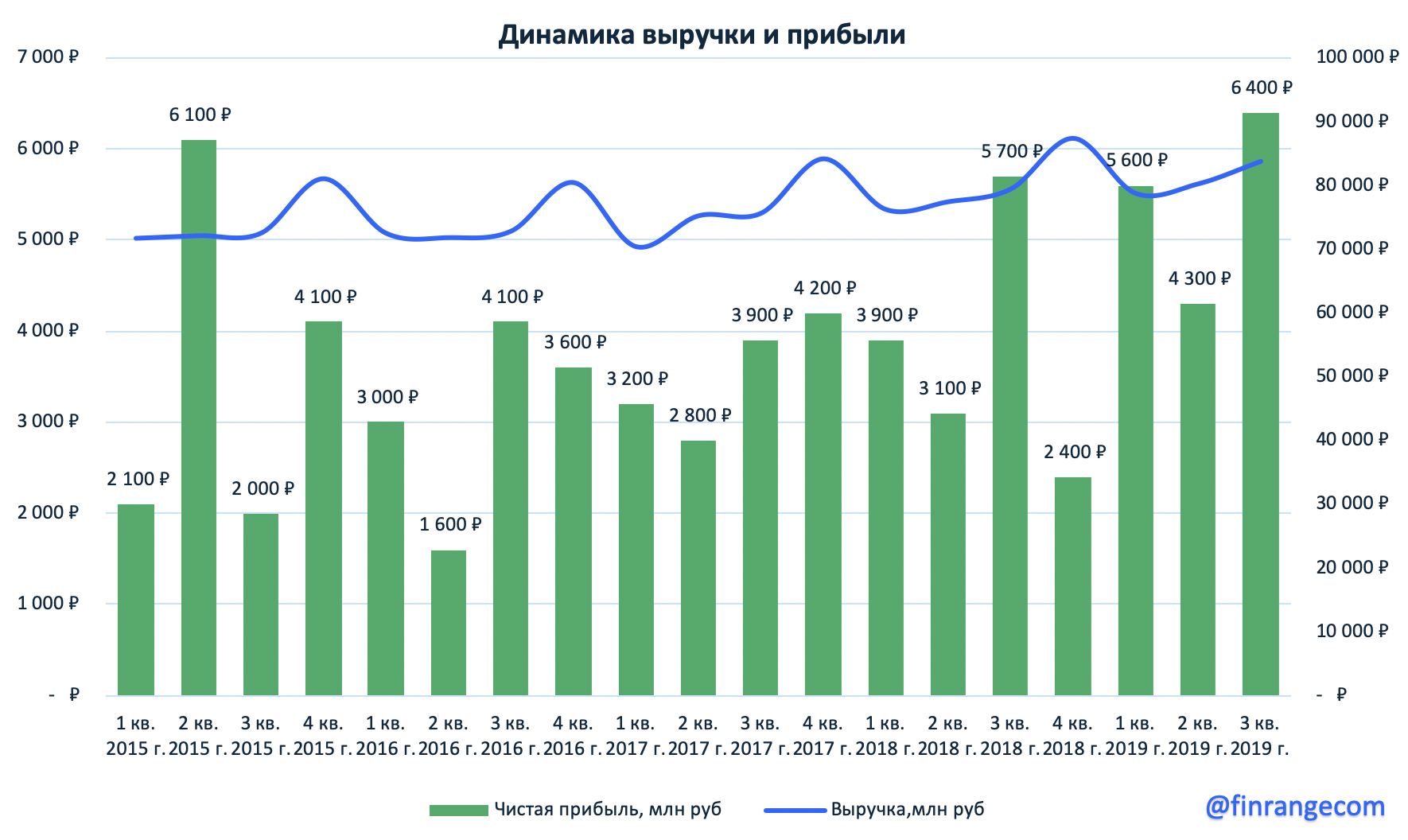

Оператор увеличила выручку на 4% по сравнению с аналогичным периодом прошлого года – до 242,6 млрд руб. Чистая прибыль Ростелекома за январь - сентябрь составила 16,4 млрд руб., увеличившись на 29%.

Рост финансовых показателей обусловлен сильными операционными показателями, в частности цифровым сегментом, который принес 59% от всей выручки.

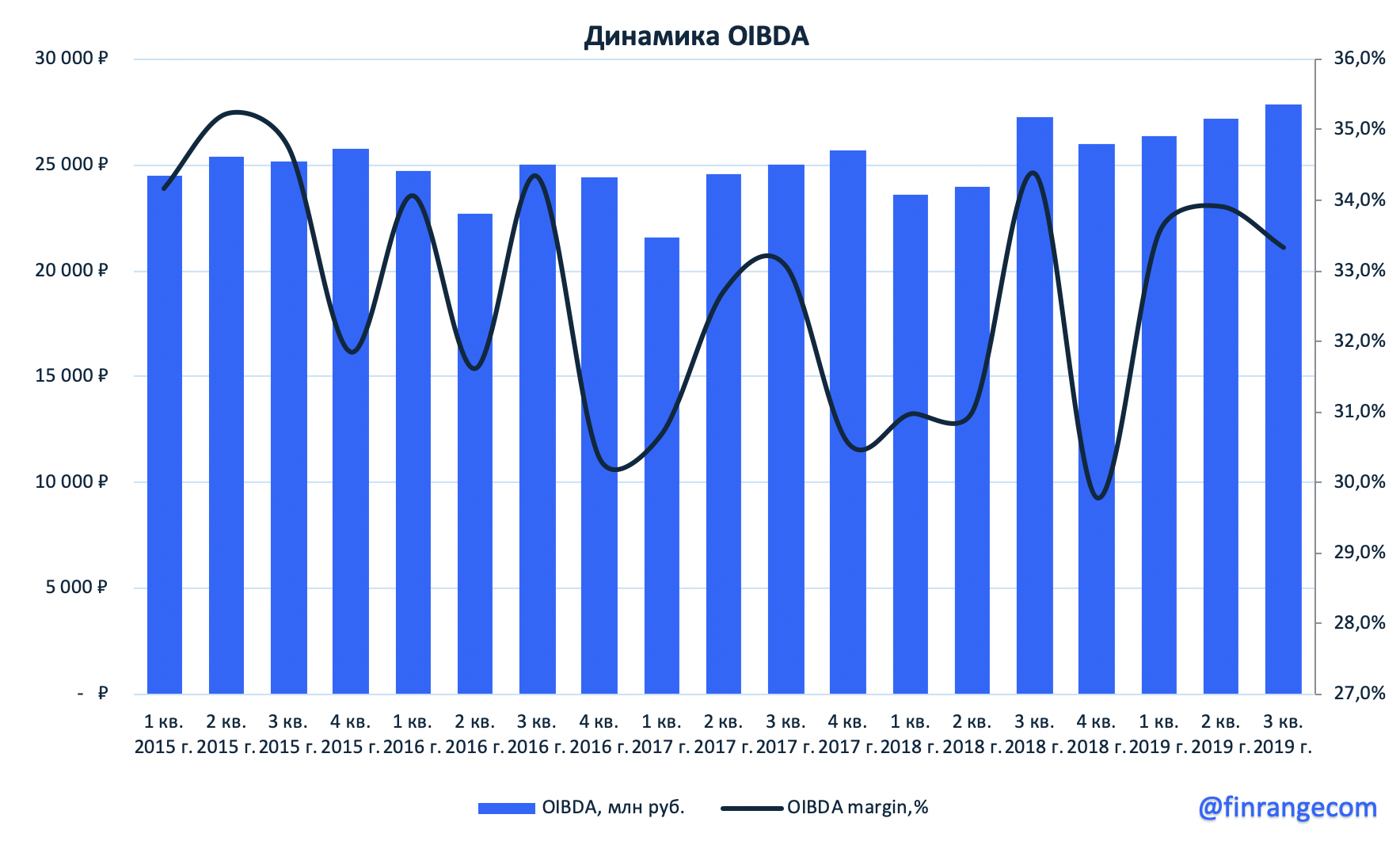

Показатель OIBDA вырос на 9% по сравнению с показателем за 9 мес. 2018 г. - до 84,1 млрд руб. На динамику показателя повлиял рост выручки и увеличение операционных расходов на 4%. Рентабельность по OIBDA составила 33,6%. Чистый долг телекома на отчетную дату составил 205,1 млрд руб., при Долговой нагрузке Чистый долг/OIBDA на уровне 1,9х.

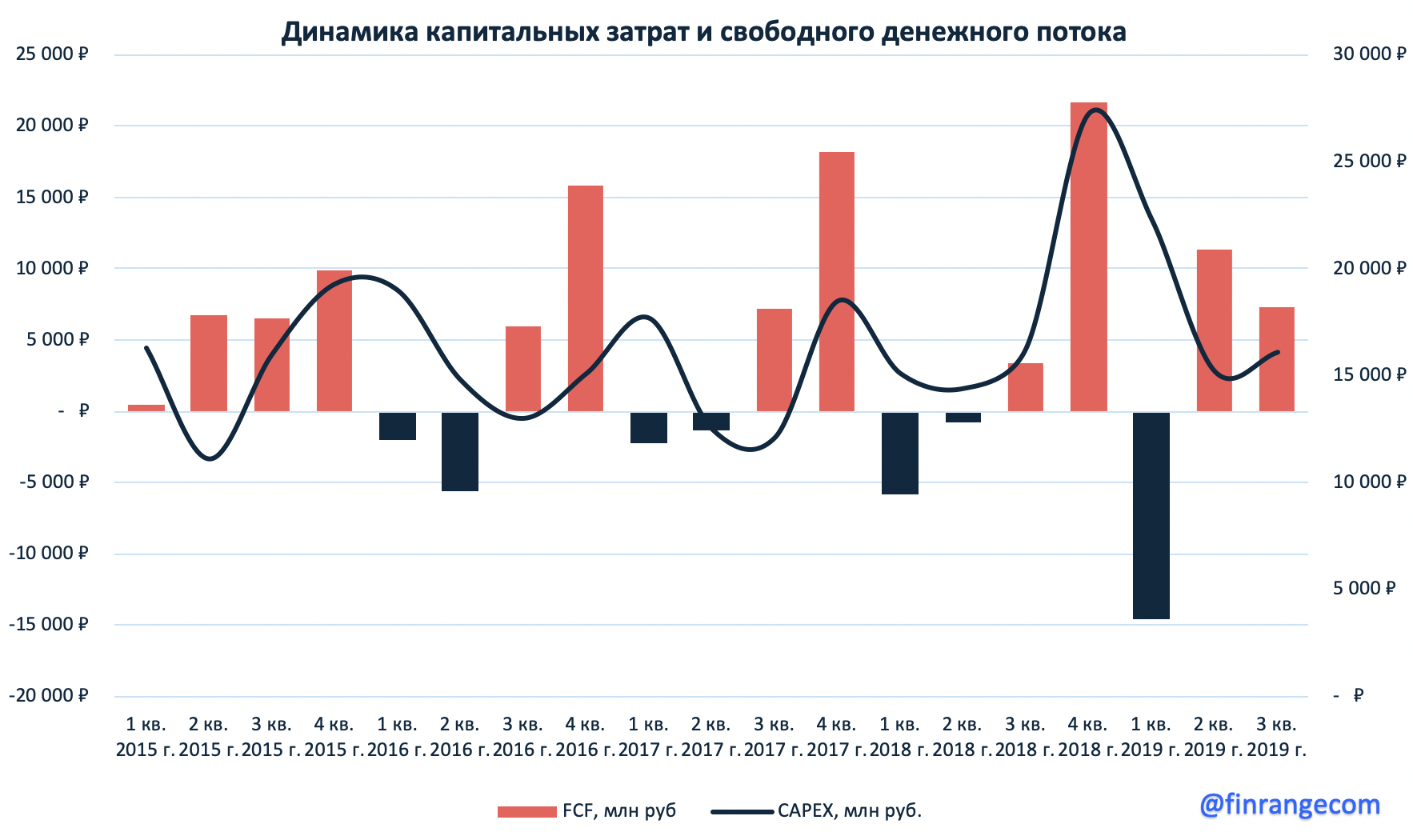

Капитальные затраты телекома за 9 мес. 2019 г. увеличились на 17% по сравнению с аналогичным периодом прошлого года - до 53,7 млрд руб. Свободный денежный составил 4,1 млрд руб., увеличившись на 24,2% за счёт операционного потока.

На конец 2019 г. менеджмент компании сохраняет прогноз по выручке и OIBDA и ожидают их рост на уровне 3%. Также менеджмент дал свой прогноз по капитальным затратам, которые ожидаются на уровне 65 - 70 млрд руб., где учитывается 7 млрд руб. регулярных затрат, но не учитываются реализация госпрограмм.

В III кв. 2019 г. оператор закрыл крупную сделку по продаже исторического здания Центрального телеграфа в Москве, которая будет отражена в результатах за IV кв. Сумма продажи составила 3,5 млрд руб. еще одна сделка, о который мы писали в обзоре ВТБ, по консолидации Ростелекома 100% Tele2, должна завершиться в феврале 2020 г., условия и сумма сделки не называются. Также, по итогам сделки Tele2, советом директоров, будет приниматься решение о выплате промежуточных дивидендов. Новость, о которых будет положительно влиять на котировки компании.

На данный момент, Ростелеком владеет 45% Tele2. Остальное принадлежит Tele2 Russia Holding AB, в которой у ВТБ – 50%, у Invintel B.V. Алексея Мордашова – 40% и 10% принадлежит банку “Россия”. Данная сделка положительно скажется на финансовых результатах Оператора, ведь Tele2 является быстрорастущей компанией и по итоговым результатам 2018 г. показала 3-х разовый рост выручки.

Ростелеком продемонстрировал сильные финансовые результаты и продолжает активно развивать цифровой сегмент, а положительный эффект от сделки с ВТБ позволит компании улучшить финансовые показатели по итогам IV кв.2019 г - I кв. 2020 г. - в зависимости, как компания будет учитывать сделку.

Если рассматривать телекоммуникационный сектор, то есть более интереснее история - акции МТС., по которым компания выплачивает не менее 28 руб. в год на акцию до 2021 г. Акции МТС включены в наш консервативный портфель на ИСС. Доля составляет 10%, а цена покупки 268,5 руб.

Рост финансовых показателей обусловлен сильными операционными показателями, в частности цифровым сегментом, который принес 59% от всей выручки.

Показатель OIBDA вырос на 9% по сравнению с показателем за 9 мес. 2018 г. - до 84,1 млрд руб. На динамику показателя повлиял рост выручки и увеличение операционных расходов на 4%. Рентабельность по OIBDA составила 33,6%. Чистый долг телекома на отчетную дату составил 205,1 млрд руб., при Долговой нагрузке Чистый долг/OIBDA на уровне 1,9х.

Капитальные затраты телекома за 9 мес. 2019 г. увеличились на 17% по сравнению с аналогичным периодом прошлого года - до 53,7 млрд руб. Свободный денежный составил 4,1 млрд руб., увеличившись на 24,2% за счёт операционного потока.

На конец 2019 г. менеджмент компании сохраняет прогноз по выручке и OIBDA и ожидают их рост на уровне 3%. Также менеджмент дал свой прогноз по капитальным затратам, которые ожидаются на уровне 65 - 70 млрд руб., где учитывается 7 млрд руб. регулярных затрат, но не учитываются реализация госпрограмм.

В III кв. 2019 г. оператор закрыл крупную сделку по продаже исторического здания Центрального телеграфа в Москве, которая будет отражена в результатах за IV кв. Сумма продажи составила 3,5 млрд руб. еще одна сделка, о который мы писали в обзоре ВТБ, по консолидации Ростелекома 100% Tele2, должна завершиться в феврале 2020 г., условия и сумма сделки не называются. Также, по итогам сделки Tele2, советом директоров, будет приниматься решение о выплате промежуточных дивидендов. Новость, о которых будет положительно влиять на котировки компании.

На данный момент, Ростелеком владеет 45% Tele2. Остальное принадлежит Tele2 Russia Holding AB, в которой у ВТБ – 50%, у Invintel B.V. Алексея Мордашова – 40% и 10% принадлежит банку “Россия”. Данная сделка положительно скажется на финансовых результатах Оператора, ведь Tele2 является быстрорастущей компанией и по итоговым результатам 2018 г. показала 3-х разовый рост выручки.

Ростелеком продемонстрировал сильные финансовые результаты и продолжает активно развивать цифровой сегмент, а положительный эффект от сделки с ВТБ позволит компании улучшить финансовые показатели по итогам IV кв.2019 г - I кв. 2020 г. - в зависимости, как компания будет учитывать сделку.

Если рассматривать телекоммуникационный сектор, то есть более интереснее история - акции МТС., по которым компания выплачивает не менее 28 руб. в год на акцию до 2021 г. Акции МТС включены в наш консервативный портфель на ИСС. Доля составляет 10%, а цена покупки 268,5 руб.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба