3 февраля 2020 РБК Quote Гаврикова Валентина

Акции российских нефтегазовых компаний заметно подорожали по итогам 2019 года. Эксперты ждут их дальнейшего роста, несмотря на падающую нефть. Аналитики рассказали, в какие акции сектора лучше вложиться в текущем году

Для российского нефтегазового сектора 2020 год начался неоднозначно. В декабре 2019 года ОПЕК+ заключила новый договор, увеличив квоты на сокращение добычи. Эта мера начала приносить плоды, что подтолкнуло вверх цены на нефть и благоприятно отразилось на оценке компаний. Росту акций также помог прогресс в торговых переговорах между США и Китаем и снижение ключевой процентной ставки Банком России.

Однако изрядную порцию негатива на мировые рынки принесла вспышка коронавируса в Китае, из-за которой под давлением оказались сырьевые и финансовые активы.

«Мы не беремся оценить степень и сроки влияния эпидемии, но надеемся, что в ближайшее время влияние этого фактора сойдет на нет. Во всем остальном мы считаем, что текущая рыночная конъюнктура и прогнозы благоприятны для представителей нефтегазовой отрасли», — полагает аналитик «Велес Капитала» Александр Сидоров.

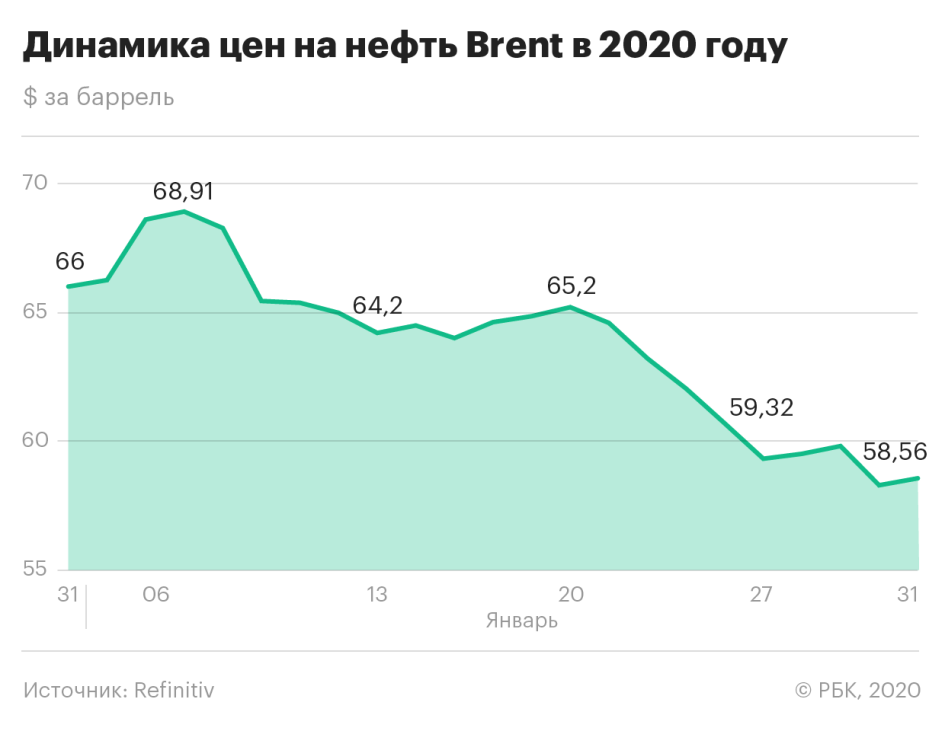

А что с нефтью?

Несмотря на слабое начало года на рынке нефти, вряд ли стоит опасаться дальнейшего падения цен на нефть, считают аналитики. Как только эпидемию коронавируса возьмут под контроль, ситуация на рынке выровняется, а цены могут устремиться вверх. Это поддержит акции российских нефтегазовых компаний.

«Текущая просадка может оказаться непродолжительной, так как если темпы роста числа заболевших начнут снижаться, то опасения, связанные с распространением коронавируса, уменьшатся. При таком сценарии цены на нефть в среднесрочной перспективе могут восстановиться, вернувшись к уровням выше $60 за баррель», — спрогнозировал эксперт по фондовому рынку «БКС Брокер» Дмитрий Пучкарев.

Александр Сидоров из «Велес Капитала» считает, что в 2020 году средняя стоимость Brent составит $65 за баррель, то есть останется примерно на уровне 2019 года. Сделка ОПЕК будет удерживать цены на комфортном для всех уровне $60-$65 за баррель, но средний уровень пройдет по верхней границе диапазона.

Во «Фридом Финанс» полагают, что в наступившем году цены на нефть Brent могут вырасти до $70 за баррель, а возможно — и превысить этот уровень.

«Татнефть»

Мнения экспертов о российских компаниях нефтегазового сектора разделились. Самой спорной стала «Татнефть». Во «Фридом Финансе» считают, что бумаги «Татнефти» выросли слишком высоко, и не рекомендуют их покупать.

«Акции «Татнефти» существенно переоценены по финансовым мультипликаторам . Об этом же говорит и соотношение капитализация /ежедневная добыча (EV/Production). После того, как в ОПЕК+ договорились о сокращении добычи, возможности увеличить производство нефти в компании ограничены», — объяснил аналитик «Фридом Финанса» Александр Осин.

Целевая цена инвестиционной компании по обыкновенным акциям «Татнефти» составляет ₽763,99, по привилегированным — ₽741,92 за бумагу. Это на 0,4% и 3,5% больше текущих уровней.

В «Велес Капитале» рекомендуют покупать акции «Татнефти». Компания – лидер по двидендной доходности в секторе, объяснил прогноз Александр Сидоров. Сейчас она равняется 12,73%. Для сравнения, у «Газпром нефти» этот показатель равняется 7,49%, а у ЛУКОЙЛа — 5,3%.

По итогам 2020 года компания выплатит ₽82 на акцию. То есть дивиденды останутся на уровне прошлых лет при условии, что предпосылки для такой доходности не изменятся (цены на нефть, курс рубля и налоговый режим в сочетании с ростом нефтепереработки).

Тем не менее, кардинальных перемен в компании ждать не стоит. Рост добычи в компании сдерживается соглашением ОПЕК+, прирост нефтепереработки давно учтен рынком, а влияние нефтехимии на консолидированные результаты пока невелико.

«Поэтому высока вероятность, что бумаги «Татнефти» не изменятся сильно. Мы рекомендуем акции «Татнефти» обоих видов инвесторам, ориентированным на бумаги с высокой дивидендной доходностью», — заключил Александр Сидоров.

В «Велес Капитале» прогнозируют, что на горизонте года обыкновенные акции подорожают на 19%, до ₽907 за бумагу, а привилегированные — на 7,6%, до ₽771 за бумагу.

«БКС Брокер» считает, что в ближайший год котировки обыкновенных акций нефтепроизводителя могут повыситься до ₽800-₽880 за штуку. Это на 5%-12% больше текущих уровней.

ЛУКОЙЛ

Одной из наиболее привлекательных для вложений российских нефтегазовых компаний по версии Александра Сидорова из «Велес Капитала» и Дмитрия Пучкарева из «БКС Брокер» является ЛУКОЙЛ.

В октябре 2019 года совет директоров ЛУКОЙЛа изменил дивидендную политику. Он отказался от расчета дивидендов исходя из доли от чистой прибыли. Вместо этого компания будет направлять на дивиденды не менее 100% от скорректированного свободного денежного потока . Благодаря этому, в 2020 году дивиденды могут заметно подрасти, предположили эксперты.

«Мы ожидаем, что дивиденды ЛУКОЙЛа по итогам 2019 и 2020 годов составят ₽459 и ₽622 (если не будет проводиться обратный выкуп) при дивидендной доходности 7% и 9,5% соответственно», — рассказал Александр Сидоров.

Акции ЛУКОЙЛа обладают одним из наиболее высоких потенциалов в секторе, уверен эксперт. Инвесторам может понравиться новая дивидендная политика, понятная стратегия развития, относительно низкий уровень капиталовложений и, как следствие, высокий свободный денежный поток в долгосрочной перспективе.

В «Велес Капитале» ожидают, что в течение года бумаги нефтепроизводителя могут подорожать на 30%, до ₽8482. Целевая цена «БКС Брокера» по ЛУКОЙЛу ₽7000 за акций, что на 7% больше текущих котировок.

«Газпром нефть»

Эксперты также советуют обратить внимание на «Газпром нефть». Акции «Газпром нефти» хорошо стартовали в текущем году, прибавив 8%, а по итогам 2019 года выросли на 31%. По мнению Сидорова, у них остается возможность для дальнейшего роста. Однако рост будет небольшой из-за низкой ликвидности акций: в свободном обращении находится всего 4% всех ценных бумаг компании.

Основным положительным фактором для «Газпром нефти» также станет дивидендная доходность – вторая по величине в секторе. Если компания продолжит выплачивать 40% от чистой прибыли, дивиденды по итогам 2020 года составят ₽37 на акцию. Это соответствует доходности 8%. Доходность может подняться до 10%, если «Газпром нефть» увеличит дивидендные выплаты до 50% от чистой прибыли.

По оценке «Велес Капитала», целевая цена акций «Газпром нефти» составляет ₽558, что соответствует потенциалу роста 24% от текущих котировок. Покупать бумаги нефтепроизводителя также рекомендует «Фридом Финанс».

Для российского нефтегазового сектора 2020 год начался неоднозначно. В декабре 2019 года ОПЕК+ заключила новый договор, увеличив квоты на сокращение добычи. Эта мера начала приносить плоды, что подтолкнуло вверх цены на нефть и благоприятно отразилось на оценке компаний. Росту акций также помог прогресс в торговых переговорах между США и Китаем и снижение ключевой процентной ставки Банком России.

Однако изрядную порцию негатива на мировые рынки принесла вспышка коронавируса в Китае, из-за которой под давлением оказались сырьевые и финансовые активы.

«Мы не беремся оценить степень и сроки влияния эпидемии, но надеемся, что в ближайшее время влияние этого фактора сойдет на нет. Во всем остальном мы считаем, что текущая рыночная конъюнктура и прогнозы благоприятны для представителей нефтегазовой отрасли», — полагает аналитик «Велес Капитала» Александр Сидоров.

А что с нефтью?

Несмотря на слабое начало года на рынке нефти, вряд ли стоит опасаться дальнейшего падения цен на нефть, считают аналитики. Как только эпидемию коронавируса возьмут под контроль, ситуация на рынке выровняется, а цены могут устремиться вверх. Это поддержит акции российских нефтегазовых компаний.

«Текущая просадка может оказаться непродолжительной, так как если темпы роста числа заболевших начнут снижаться, то опасения, связанные с распространением коронавируса, уменьшатся. При таком сценарии цены на нефть в среднесрочной перспективе могут восстановиться, вернувшись к уровням выше $60 за баррель», — спрогнозировал эксперт по фондовому рынку «БКС Брокер» Дмитрий Пучкарев.

Александр Сидоров из «Велес Капитала» считает, что в 2020 году средняя стоимость Brent составит $65 за баррель, то есть останется примерно на уровне 2019 года. Сделка ОПЕК будет удерживать цены на комфортном для всех уровне $60-$65 за баррель, но средний уровень пройдет по верхней границе диапазона.

Во «Фридом Финанс» полагают, что в наступившем году цены на нефть Brent могут вырасти до $70 за баррель, а возможно — и превысить этот уровень.

«Татнефть»

Мнения экспертов о российских компаниях нефтегазового сектора разделились. Самой спорной стала «Татнефть». Во «Фридом Финансе» считают, что бумаги «Татнефти» выросли слишком высоко, и не рекомендуют их покупать.

«Акции «Татнефти» существенно переоценены по финансовым мультипликаторам . Об этом же говорит и соотношение капитализация /ежедневная добыча (EV/Production). После того, как в ОПЕК+ договорились о сокращении добычи, возможности увеличить производство нефти в компании ограничены», — объяснил аналитик «Фридом Финанса» Александр Осин.

Целевая цена инвестиционной компании по обыкновенным акциям «Татнефти» составляет ₽763,99, по привилегированным — ₽741,92 за бумагу. Это на 0,4% и 3,5% больше текущих уровней.

В «Велес Капитале» рекомендуют покупать акции «Татнефти». Компания – лидер по двидендной доходности в секторе, объяснил прогноз Александр Сидоров. Сейчас она равняется 12,73%. Для сравнения, у «Газпром нефти» этот показатель равняется 7,49%, а у ЛУКОЙЛа — 5,3%.

По итогам 2020 года компания выплатит ₽82 на акцию. То есть дивиденды останутся на уровне прошлых лет при условии, что предпосылки для такой доходности не изменятся (цены на нефть, курс рубля и налоговый режим в сочетании с ростом нефтепереработки).

Тем не менее, кардинальных перемен в компании ждать не стоит. Рост добычи в компании сдерживается соглашением ОПЕК+, прирост нефтепереработки давно учтен рынком, а влияние нефтехимии на консолидированные результаты пока невелико.

«Поэтому высока вероятность, что бумаги «Татнефти» не изменятся сильно. Мы рекомендуем акции «Татнефти» обоих видов инвесторам, ориентированным на бумаги с высокой дивидендной доходностью», — заключил Александр Сидоров.

В «Велес Капитале» прогнозируют, что на горизонте года обыкновенные акции подорожают на 19%, до ₽907 за бумагу, а привилегированные — на 7,6%, до ₽771 за бумагу.

«БКС Брокер» считает, что в ближайший год котировки обыкновенных акций нефтепроизводителя могут повыситься до ₽800-₽880 за штуку. Это на 5%-12% больше текущих уровней.

ЛУКОЙЛ

Одной из наиболее привлекательных для вложений российских нефтегазовых компаний по версии Александра Сидорова из «Велес Капитала» и Дмитрия Пучкарева из «БКС Брокер» является ЛУКОЙЛ.

В октябре 2019 года совет директоров ЛУКОЙЛа изменил дивидендную политику. Он отказался от расчета дивидендов исходя из доли от чистой прибыли. Вместо этого компания будет направлять на дивиденды не менее 100% от скорректированного свободного денежного потока . Благодаря этому, в 2020 году дивиденды могут заметно подрасти, предположили эксперты.

«Мы ожидаем, что дивиденды ЛУКОЙЛа по итогам 2019 и 2020 годов составят ₽459 и ₽622 (если не будет проводиться обратный выкуп) при дивидендной доходности 7% и 9,5% соответственно», — рассказал Александр Сидоров.

Акции ЛУКОЙЛа обладают одним из наиболее высоких потенциалов в секторе, уверен эксперт. Инвесторам может понравиться новая дивидендная политика, понятная стратегия развития, относительно низкий уровень капиталовложений и, как следствие, высокий свободный денежный поток в долгосрочной перспективе.

В «Велес Капитале» ожидают, что в течение года бумаги нефтепроизводителя могут подорожать на 30%, до ₽8482. Целевая цена «БКС Брокера» по ЛУКОЙЛу ₽7000 за акций, что на 7% больше текущих котировок.

«Газпром нефть»

Эксперты также советуют обратить внимание на «Газпром нефть». Акции «Газпром нефти» хорошо стартовали в текущем году, прибавив 8%, а по итогам 2019 года выросли на 31%. По мнению Сидорова, у них остается возможность для дальнейшего роста. Однако рост будет небольшой из-за низкой ликвидности акций: в свободном обращении находится всего 4% всех ценных бумаг компании.

Основным положительным фактором для «Газпром нефти» также станет дивидендная доходность – вторая по величине в секторе. Если компания продолжит выплачивать 40% от чистой прибыли, дивиденды по итогам 2020 года составят ₽37 на акцию. Это соответствует доходности 8%. Доходность может подняться до 10%, если «Газпром нефть» увеличит дивидендные выплаты до 50% от чистой прибыли.

По оценке «Велес Капитала», целевая цена акций «Газпром нефти» составляет ₽558, что соответствует потенциалу роста 24% от текущих котировок. Покупать бумаги нефтепроизводителя также рекомендует «Фридом Финанс».

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба