14 февраля 2020 finversia.ru Коновалов Василий

Часть 1. История российского IPO – «без слез не взглянешь»

Почти за 20 лет профессиональной практики на финансовых рынках мне пришлось столкнуться с десятками различных финансовых продуктов и сотнями гипотез, претендующих на роль торговых стратегий.

Испытание временем прошли единицы, которые и по сей день продолжают формировать мои личные портфели, и портфели наших клиентов фэмили-офиса.

Я убежден, что большинство российских инвесторов, вопреки расхожему мнению о низкой финансовой грамотности населения, являются достаточно искушенными в области размещения своих сбережений.

По крайней мере, практически каждый из нас получал многочисленные предложения по инвестированию в различные сегменты финансового рынка. Многим приходилось неоднократно обжигаться, доверившись обещаниям псевдо-профессионалов, кто-то успел напороться на мошенников, некоторые самостоятельно успели обнулить депозиты у брокеров, решив помериться силами с рынком. В любом случае, отношение к финансовым рынкам в моем окружении, если не негативное, то, как минимум, настороженное. Люди в России боятся потерять деньги и считают, что финансовые рынки – это что-то очень сложное и далекое от них.

Отчасти, это закономерно для зарождающего рынка, отчасти виновата пресловутая российская действительность с низким уровнем защиты частных инвесторов, слабыми институтами гражданского общества и все еще, местами, дикой деловой культурой.

«Люди в России боятся потерять деньги и считают, что финансовые рынки – это что-то очень сложное и далекое от них»

Однако, при общении с людьми, не сильно искушенными в специфике финансовых рынков, с удивлением констатирую тот факт, что аббревиатуру IPO знают почти все!

– «Что-нибудь слышали про IPO?

– Обижаете, конечно! Речь идет о первичном размещении акций на бирже!» – неожиданно получаю в ответ.

Иногда, приятно удивляюсь ласкающему слух финансиста: «Это Initional Public Offering»…

Но когда диалог доходит до сути, понимаю в чем дело. На вопрос о готовности участвовать в первичном размещении акций подавляющее количество розничных клиентов реагируют крайне негативно и даже с нескрываемым отвращением, вспоминая «народное IPO» акций ВТБ, которые до сих пор торгуются с дисконтом порядка 70% к цене размещения в 2007 г.

Рис. 1. Динамика акций ВТБ после IPO на Московской бирже.

Источник: www.tradingview.com

В 2007 году я уже несколько лет трудился на фондовом рынке в качестве управляющего активами частных клиентов. К счастью, «народное IPO» прошло стороной, но яркие воспоминания остались от более поздних размещений акций относительно небольших частных компаний, которые на Московской бирже превратились в жесточайший неликвид, похоронив инвестиции поверивших в бизнес компании трейдеров.

Даже для меня, 24/7 вовлеченного в российский фондовый рынок, аббревиатура «IPO» стала синонимом мошеннической операции, когда собственник не очень успешного бизнеса при вольной или невольной помощи организаторов размещения, в роли которых выступают крупные лицензированные брокерские компании, выходит в кэш по завышенной в несколько раз цене.

Вспоминаю ужас наивных клиентов розничных брокеров, ставших счастливыми обладателями никому не нужных «фантиков». Происходило все это с помощью активного навязывания сделок сейлзами, которым со стороны руководства брокера выставлялся KPI по продажам. Не выполнил KPI, бонуса не жди!

И пока организатор размещения поддерживал ликвидность и находил партнера, под заказ выполняющего функции маркет-мейкера, все, вроде бы, было неплохо. Даже можно было увидеть положительную переоценку «фантиков» в портфеле. Только вот зафиксировать прибыль по таким позициям было невероятно сложно из-за отсутствия ликвидности.

Ну а что происходило, когда маркет-мейкер завершал свою заказную миссию? Правильно, необходимость поддержки котировок пропадала. Котировки по асимптоте приближались к нулю. Счастливый экс-собственник бизнеса обзаводится особняком в Соединенном Королевстве, а розничные клиенты, участники IPO, начинают тихо ненавидеть такой механизм привлечения инвестиций.

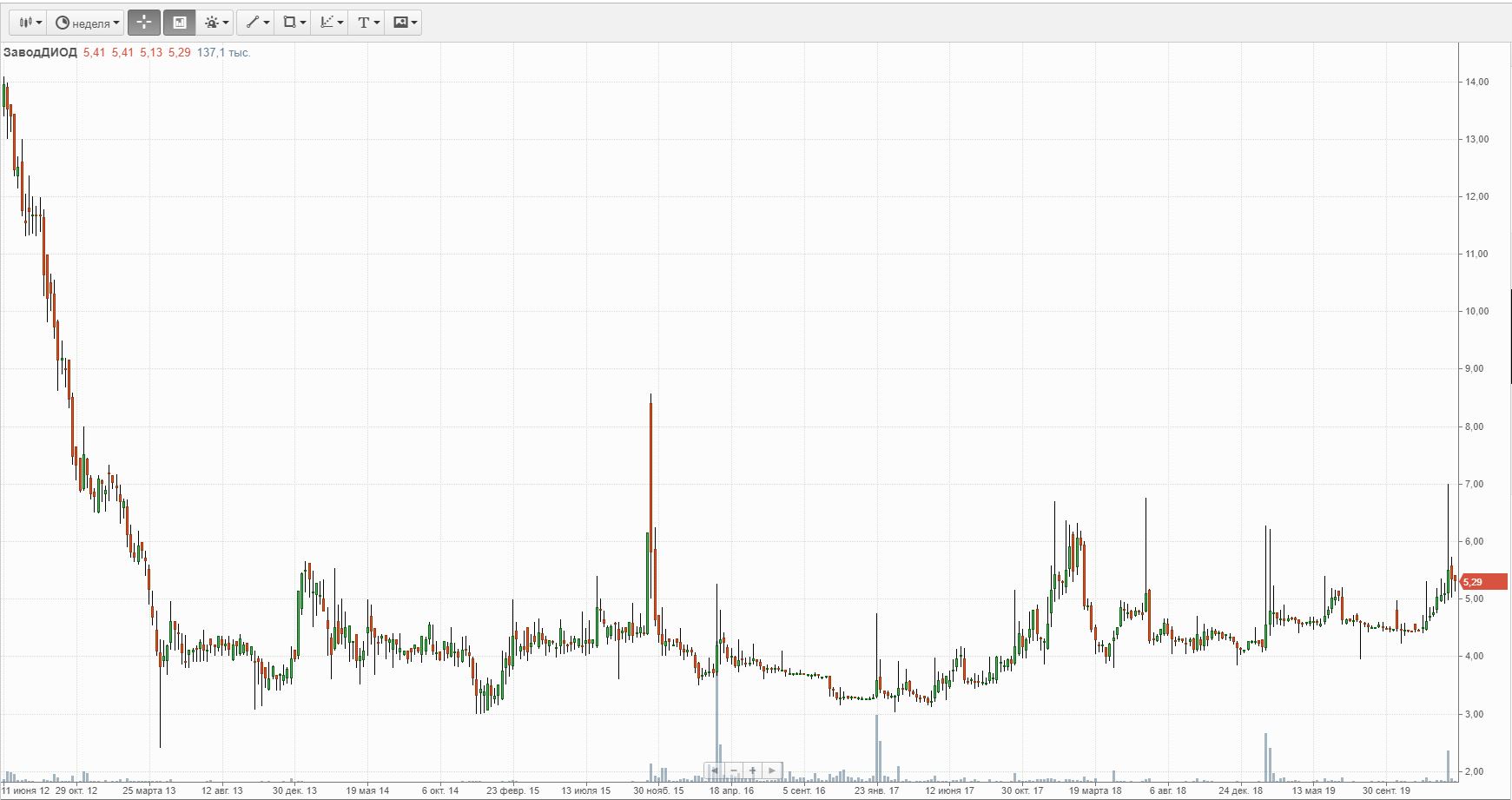

Рис.2. Динамика акций АО «Диод» после IPO на Московской бирже

Источник: www.finam.ru

Рис.3. Динамика акций АО «Мультисистема» после IPO на Московской бирже

Источник: www.finam.ru

«Счастливый экс-собственник бизнеса обзаводится особняком в Соединенном Королевстве, а розничные клиенты, участники IPO, начинают тихо ненавидеть такой механизм привлечения инвестиций»

Часть 2. Бизнес-ангелы, краудфандинг, инновации и космические прибыли

Однако для здорового финансового рынка, который выполняет свою функцию поставщика ликвидности реальному сектору экономики, как оказалось, характерен совершенно иной механизм.

Вспоминаю? как несколько лет назад мое внимание привлекали статьи про краудфандинг, бизнес-ангелов, многораундовые этапы привлечения капитала со стороны венчурных инвесторов в США. Механизм казался настолько далеким и непонятным. В голове были сплошные вопросы:

Зачем владельцу дешево продавать свой бизнес?

Если такие «лопухи» существуют на западе, как их найти?

Почему до нас информация об успешном размещении акций доходит в прошедшем времени?

У меня есть деньги здесь и сейчас! Я хочу вложиться в успешный старт-ап и срубить доходность Х*3 (икс три)! Куда идти? Что делать? Где найти такой механизм?

Уверен, подобные вопросы возникают не только у меня, так как в России пока, к сожалению, не принято вовлекать население в поистине успешные бизнес-проекты.

«Зачем успешному бизнесмену дешево продавать свой бизнес?»

До определенного момента подобные вопросы оставались без рационального ответа.

Каюсь, были очень неловкие и весьма убыточные потуги инвестировать в криптовалютные проекты, так называемые ICO, когда вместо акций глупый инвестор получал в виртуальный кошелек виртуальные токены виртуального бизнеса в непонятно каком, реальном или виртуальном мире. Большинство таких псевдо-размещений оказались «скамом», обнулившими вложения вместе с окончанием хайпа и всеобщей истерии вокруг криптовалют. До сих пор в каком-то он-лайн etherium кошельке валяются непонятные токены, не стоящие и ломаного гроша… «Проехали и забыли. На западе ничуть не лучше», – думал я.

«Большинство размещений токенов через ICO оказались скамом»

А зачем тогда вообще нужен весь этот цирк и сложные процедуры подготовки к размещениям? за счет чего живет целая армия инвестиционных банкиров, оценщиков, аудиторов и прочего офисного планктона? Неужели постоянно находятся чудаки, кто раз за разом наступает на одни и те же грабли, сливая капитал? Я чувствовал некоторое противоречие и желание разобраться в деталях, черти же там кроются, верно?

«За счет чего тогда существует целая армия организаторов сделок IPO?»

«Анализ результатов IPO на американских биржах с 2012 г показал, что большинство размещений принесло значительную прибыль инвесторам в первые несколько месяцев торгов»

Хотя статистика считается одним из видов лжи, лучшего инструмента для устранения противоречий, чем математический аппарат, человечество еще не придумало. Тем более, мне не нужно было изобретать доказательство теоремы Ферма и ломать голову над огромным массивом цифр. Банальный анализ результатов размещений акций новых компаний на биржах США с 2012 г. демонстрировал, что в первые несколько месяцев после IPO большинство акций приносили солидный доход инвесторам. Я был несколько озадачен, поняв, что вопрос интересный и требует дальнейшего погружения.

Рис.4. Динамика акций компании Beyond Meat после IPO на бирже Nasdaq

Источник: www.tradingview.com

Как бы мы не относились к США, их заносчивости и агрессивной политике, стоит отдать должное их бизнес-культуре, преемственности поколений, прозрачности и надежности функционирования гражданских институтов, в том числе на финансовых рынках.

Помню, какое сильное впечатление на меня произвел тогда труд профессоров Гарвардского Университета, допущенный к переводу и печати российской цензурой: «Почему одни страны богатые, а другие бедные?» Неужели всё так просто, и пока одни бегут марафон по прямой, мы с испуганными глазами мчимся по кругу, как белка в колесе?...

Вдумайтесь, на протяжении многих десятилетий структура основного индекса широкого рынка США Russell 2000, в среднем, меняется на 20% каждые 8-10 лет. То есть, в США пятая часть традиционных крупнейших компаний регулярно обновляется за счет бурного роста новых бизнесов. А в условиях активно развертывающейся на наших глазах четвертой научно-технической революции, когда на первый план выходят нематериальные ценности, темпы развития новых бизнесов ускоряются экспоненциально!

«Примерно каждые 10 лет структура индекса Russell 2000 меняется на 20%. Традиционные крупные компании уступают свое место новым гигантам»

Вы что-нибудь слышали 10 лет назад об индустрии кибербезопасности, искусвенном интеллекте, машинном обучении, персональной медицине, 3D-печати, интернете вещей? Сейчас это реальность и не всегда самая передовая. Вспомните, какими были смартфоны 10 лет назад…

А что наш индекс РТС? Мы гордимся, что наконец-то вышли на уровни 2007 г, что ожили акции «Газпрома»! А где продукты инноваций? Где акции «Роснано», в конце концов?

Так как работает механизм IPO в здоровой экономике?

«Мажоритарные акционеры кровно заинтересованы в реализации американской мечты. Если они не покажут впечатляющую историю успеха компании, они не получат необходимый билет для выхода на Уолл-стрит»

Не углубляясь в детали, жизненный цикл успешного инновационного бизнеса в США я для себя разбил на несколько этапов:

Возникновение идеи для внедрения инноваций в бизнес

Создание компании с привлечением небольшого капитала для создания прототипа бизнес-модели и проверка его эффективности

Поиск бизнес-ангелов для привлечения капиталовложений в сформировавшийся бизнес

Привлечения капитала со стороны венчурных фондов для масштабирования бизнеса. Возможно несколько раундов

Первичное размещение акций компании на бирже параллельно с взрослением бизнеса и повышением его прозрачности до строгих американских стандартов.

Вторичное размещение акций. Возможно несколько раундов. Для поддержания темпов роста уже зрелой компании. Для внедрения новых идей.

Привлечение дешевого заемного капитала через институциональных кредиторов и облигационные выпуски.

Достаточно сложная многоступенчатая система. Только самые успешные бизнесы добираются до поздних этапов привлечения капитала.

Рис.5. Динамика акций компании Inmode после IPO на бирже Nasdaq

Источник: www.tradingview.com

С моей точки зрения, именно поэтому привлечение инвесторов происходит порционно и постепенно. От нескольких млн долл на старте до нескольких сотен миллионов долларов в рамках IPO. Очевидно, что с бурным развитием инновационного бизнеса не менее бурно должна расти его оценка. Поэтому стоимость акций на первом этапе частного привлечения стратегического инвестора может быть в десятки раз ниже цены размещения успешного и достаточно зрелого бизнеса на IPO.

Является ли увеличенная в десятки раз по сравнению с первыми инвест-раундами оценка акций на IPO китайской стеной для инвестирования в компанию при выходе ее акций на биржу? Для многих крупных инвесторов на Уолл-стирт нет. И я активно разделяю такую точку зрения!

«Когда собственник бизнеса заинтересован в постепенном вовлечении инвесторов, продавая миноритарные пакеты акций и выстраивая длительную поэтапную историю успеха, он заслуживает доверие рынка»

Эффективны собственник не должен выходить из бизнеса, он после IPO не покупает себе остров в Индийском океане и не становится рантье. Он – настоящий бизнесмен и предприниматель, он остается мажоритарным акционером компании и продолжает развивать успех.

Достаточно часто при первичном размещении акций свою долю продают как раз бизнес-ангелы и венчурные инвесторы, разглядевшие в бизнесе бриллиант еще на заре его существования. Они выполнили свою миссию и выходят в деньги не потому, что не верят в его дальнейший рост. Они существуют на другом уровне «пищевой цепочки» с другими правилами игры.

«Так зачем же собственнику бизнеса нужен рост котировок акций на бирже после проведения IPO?»

«Для предпринимателя в сфере инноваций выход компании на IPO – только начало долгого и трудного пути по внедрению новых технологий в повседневную жизнь»

Ответ, казалось бы, очевиден – чтобы стать намного богаче, так как он сохраняет основную долю в компании! Но не только! Тут целый клубок плотно переплетенных мотиваторов, которые в совокупности работают намного лучше денежной переоценки капитала собственника бизнеса.

Сюда можно отнести бизнес-имидж. Об истории успеха на фондовом рынке становится известно сотням миллионов потенциальных клиентов, бизнес-партнеров, кредиторов, журналистов и политиков. С такой компанией хотят иметь дело все. Бизнес получает шанс выйти на топ-уровень. Если речь идет об инновациях, они могут сформировать новую индустрию, новую отрасль экономики.

Рис.6. Динамика акций компании Progyny после IPO на бирже Nasdaq

Источник: www.tradingview.com

В случае реализации амбиций владельца бизнеса, его ждут не сотни миллионов, а миллиарды долларов, и розничные инвесторы после IPO с ним в одной лодке!

Ну что, выводы сделаны? Вперед и с песней к светлому будущему и трехзначным прибылям на IPO с американского рынка?

Как оказалось, статистика и здесь дама очень капризная и не терпящая поверхностного и неуважительного обращения с собой. Средняя температура по больнице отличная!

Но заработать на повальном увлечении участием в IPO оказалось очень непросто. Моделирование участия во всех подряд сделках IPO показало присутствие очень высокой волатильности, а результирующая доходность оказалась сопоставимой с приростом индекса S&P500 за то же время. Риск выше, доходность такая же. Какие 300% годовых? Ими даже не пахнет.

Рецепт философского камня не пишут на каждом столбе. Хотите, поделюсь своим опытом и знанием, как свинец превратить в золото при помощи IPO? Как поднять-таки 300% за год? Тогда следите за новыми эпизодами статьи.

Почти за 20 лет профессиональной практики на финансовых рынках мне пришлось столкнуться с десятками различных финансовых продуктов и сотнями гипотез, претендующих на роль торговых стратегий.

Испытание временем прошли единицы, которые и по сей день продолжают формировать мои личные портфели, и портфели наших клиентов фэмили-офиса.

Я убежден, что большинство российских инвесторов, вопреки расхожему мнению о низкой финансовой грамотности населения, являются достаточно искушенными в области размещения своих сбережений.

По крайней мере, практически каждый из нас получал многочисленные предложения по инвестированию в различные сегменты финансового рынка. Многим приходилось неоднократно обжигаться, доверившись обещаниям псевдо-профессионалов, кто-то успел напороться на мошенников, некоторые самостоятельно успели обнулить депозиты у брокеров, решив помериться силами с рынком. В любом случае, отношение к финансовым рынкам в моем окружении, если не негативное, то, как минимум, настороженное. Люди в России боятся потерять деньги и считают, что финансовые рынки – это что-то очень сложное и далекое от них.

Отчасти, это закономерно для зарождающего рынка, отчасти виновата пресловутая российская действительность с низким уровнем защиты частных инвесторов, слабыми институтами гражданского общества и все еще, местами, дикой деловой культурой.

«Люди в России боятся потерять деньги и считают, что финансовые рынки – это что-то очень сложное и далекое от них»

Однако, при общении с людьми, не сильно искушенными в специфике финансовых рынков, с удивлением констатирую тот факт, что аббревиатуру IPO знают почти все!

– «Что-нибудь слышали про IPO?

– Обижаете, конечно! Речь идет о первичном размещении акций на бирже!» – неожиданно получаю в ответ.

Иногда, приятно удивляюсь ласкающему слух финансиста: «Это Initional Public Offering»…

Но когда диалог доходит до сути, понимаю в чем дело. На вопрос о готовности участвовать в первичном размещении акций подавляющее количество розничных клиентов реагируют крайне негативно и даже с нескрываемым отвращением, вспоминая «народное IPO» акций ВТБ, которые до сих пор торгуются с дисконтом порядка 70% к цене размещения в 2007 г.

Рис. 1. Динамика акций ВТБ после IPO на Московской бирже.

Источник: www.tradingview.com

В 2007 году я уже несколько лет трудился на фондовом рынке в качестве управляющего активами частных клиентов. К счастью, «народное IPO» прошло стороной, но яркие воспоминания остались от более поздних размещений акций относительно небольших частных компаний, которые на Московской бирже превратились в жесточайший неликвид, похоронив инвестиции поверивших в бизнес компании трейдеров.

Даже для меня, 24/7 вовлеченного в российский фондовый рынок, аббревиатура «IPO» стала синонимом мошеннической операции, когда собственник не очень успешного бизнеса при вольной или невольной помощи организаторов размещения, в роли которых выступают крупные лицензированные брокерские компании, выходит в кэш по завышенной в несколько раз цене.

Вспоминаю ужас наивных клиентов розничных брокеров, ставших счастливыми обладателями никому не нужных «фантиков». Происходило все это с помощью активного навязывания сделок сейлзами, которым со стороны руководства брокера выставлялся KPI по продажам. Не выполнил KPI, бонуса не жди!

И пока организатор размещения поддерживал ликвидность и находил партнера, под заказ выполняющего функции маркет-мейкера, все, вроде бы, было неплохо. Даже можно было увидеть положительную переоценку «фантиков» в портфеле. Только вот зафиксировать прибыль по таким позициям было невероятно сложно из-за отсутствия ликвидности.

Ну а что происходило, когда маркет-мейкер завершал свою заказную миссию? Правильно, необходимость поддержки котировок пропадала. Котировки по асимптоте приближались к нулю. Счастливый экс-собственник бизнеса обзаводится особняком в Соединенном Королевстве, а розничные клиенты, участники IPO, начинают тихо ненавидеть такой механизм привлечения инвестиций.

Рис.2. Динамика акций АО «Диод» после IPO на Московской бирже

Источник: www.finam.ru

Рис.3. Динамика акций АО «Мультисистема» после IPO на Московской бирже

Источник: www.finam.ru

«Счастливый экс-собственник бизнеса обзаводится особняком в Соединенном Королевстве, а розничные клиенты, участники IPO, начинают тихо ненавидеть такой механизм привлечения инвестиций»

Часть 2. Бизнес-ангелы, краудфандинг, инновации и космические прибыли

Однако для здорового финансового рынка, который выполняет свою функцию поставщика ликвидности реальному сектору экономики, как оказалось, характерен совершенно иной механизм.

Вспоминаю? как несколько лет назад мое внимание привлекали статьи про краудфандинг, бизнес-ангелов, многораундовые этапы привлечения капитала со стороны венчурных инвесторов в США. Механизм казался настолько далеким и непонятным. В голове были сплошные вопросы:

Зачем владельцу дешево продавать свой бизнес?

Если такие «лопухи» существуют на западе, как их найти?

Почему до нас информация об успешном размещении акций доходит в прошедшем времени?

У меня есть деньги здесь и сейчас! Я хочу вложиться в успешный старт-ап и срубить доходность Х*3 (икс три)! Куда идти? Что делать? Где найти такой механизм?

Уверен, подобные вопросы возникают не только у меня, так как в России пока, к сожалению, не принято вовлекать население в поистине успешные бизнес-проекты.

«Зачем успешному бизнесмену дешево продавать свой бизнес?»

До определенного момента подобные вопросы оставались без рационального ответа.

Каюсь, были очень неловкие и весьма убыточные потуги инвестировать в криптовалютные проекты, так называемые ICO, когда вместо акций глупый инвестор получал в виртуальный кошелек виртуальные токены виртуального бизнеса в непонятно каком, реальном или виртуальном мире. Большинство таких псевдо-размещений оказались «скамом», обнулившими вложения вместе с окончанием хайпа и всеобщей истерии вокруг криптовалют. До сих пор в каком-то он-лайн etherium кошельке валяются непонятные токены, не стоящие и ломаного гроша… «Проехали и забыли. На западе ничуть не лучше», – думал я.

«Большинство размещений токенов через ICO оказались скамом»

А зачем тогда вообще нужен весь этот цирк и сложные процедуры подготовки к размещениям? за счет чего живет целая армия инвестиционных банкиров, оценщиков, аудиторов и прочего офисного планктона? Неужели постоянно находятся чудаки, кто раз за разом наступает на одни и те же грабли, сливая капитал? Я чувствовал некоторое противоречие и желание разобраться в деталях, черти же там кроются, верно?

«За счет чего тогда существует целая армия организаторов сделок IPO?»

«Анализ результатов IPO на американских биржах с 2012 г показал, что большинство размещений принесло значительную прибыль инвесторам в первые несколько месяцев торгов»

Хотя статистика считается одним из видов лжи, лучшего инструмента для устранения противоречий, чем математический аппарат, человечество еще не придумало. Тем более, мне не нужно было изобретать доказательство теоремы Ферма и ломать голову над огромным массивом цифр. Банальный анализ результатов размещений акций новых компаний на биржах США с 2012 г. демонстрировал, что в первые несколько месяцев после IPO большинство акций приносили солидный доход инвесторам. Я был несколько озадачен, поняв, что вопрос интересный и требует дальнейшего погружения.

Рис.4. Динамика акций компании Beyond Meat после IPO на бирже Nasdaq

Источник: www.tradingview.com

Как бы мы не относились к США, их заносчивости и агрессивной политике, стоит отдать должное их бизнес-культуре, преемственности поколений, прозрачности и надежности функционирования гражданских институтов, в том числе на финансовых рынках.

Помню, какое сильное впечатление на меня произвел тогда труд профессоров Гарвардского Университета, допущенный к переводу и печати российской цензурой: «Почему одни страны богатые, а другие бедные?» Неужели всё так просто, и пока одни бегут марафон по прямой, мы с испуганными глазами мчимся по кругу, как белка в колесе?...

Вдумайтесь, на протяжении многих десятилетий структура основного индекса широкого рынка США Russell 2000, в среднем, меняется на 20% каждые 8-10 лет. То есть, в США пятая часть традиционных крупнейших компаний регулярно обновляется за счет бурного роста новых бизнесов. А в условиях активно развертывающейся на наших глазах четвертой научно-технической революции, когда на первый план выходят нематериальные ценности, темпы развития новых бизнесов ускоряются экспоненциально!

«Примерно каждые 10 лет структура индекса Russell 2000 меняется на 20%. Традиционные крупные компании уступают свое место новым гигантам»

Вы что-нибудь слышали 10 лет назад об индустрии кибербезопасности, искусвенном интеллекте, машинном обучении, персональной медицине, 3D-печати, интернете вещей? Сейчас это реальность и не всегда самая передовая. Вспомните, какими были смартфоны 10 лет назад…

А что наш индекс РТС? Мы гордимся, что наконец-то вышли на уровни 2007 г, что ожили акции «Газпрома»! А где продукты инноваций? Где акции «Роснано», в конце концов?

Так как работает механизм IPO в здоровой экономике?

«Мажоритарные акционеры кровно заинтересованы в реализации американской мечты. Если они не покажут впечатляющую историю успеха компании, они не получат необходимый билет для выхода на Уолл-стрит»

Не углубляясь в детали, жизненный цикл успешного инновационного бизнеса в США я для себя разбил на несколько этапов:

Возникновение идеи для внедрения инноваций в бизнес

Создание компании с привлечением небольшого капитала для создания прототипа бизнес-модели и проверка его эффективности

Поиск бизнес-ангелов для привлечения капиталовложений в сформировавшийся бизнес

Привлечения капитала со стороны венчурных фондов для масштабирования бизнеса. Возможно несколько раундов

Первичное размещение акций компании на бирже параллельно с взрослением бизнеса и повышением его прозрачности до строгих американских стандартов.

Вторичное размещение акций. Возможно несколько раундов. Для поддержания темпов роста уже зрелой компании. Для внедрения новых идей.

Привлечение дешевого заемного капитала через институциональных кредиторов и облигационные выпуски.

Достаточно сложная многоступенчатая система. Только самые успешные бизнесы добираются до поздних этапов привлечения капитала.

Рис.5. Динамика акций компании Inmode после IPO на бирже Nasdaq

Источник: www.tradingview.com

С моей точки зрения, именно поэтому привлечение инвесторов происходит порционно и постепенно. От нескольких млн долл на старте до нескольких сотен миллионов долларов в рамках IPO. Очевидно, что с бурным развитием инновационного бизнеса не менее бурно должна расти его оценка. Поэтому стоимость акций на первом этапе частного привлечения стратегического инвестора может быть в десятки раз ниже цены размещения успешного и достаточно зрелого бизнеса на IPO.

Является ли увеличенная в десятки раз по сравнению с первыми инвест-раундами оценка акций на IPO китайской стеной для инвестирования в компанию при выходе ее акций на биржу? Для многих крупных инвесторов на Уолл-стирт нет. И я активно разделяю такую точку зрения!

«Когда собственник бизнеса заинтересован в постепенном вовлечении инвесторов, продавая миноритарные пакеты акций и выстраивая длительную поэтапную историю успеха, он заслуживает доверие рынка»

Эффективны собственник не должен выходить из бизнеса, он после IPO не покупает себе остров в Индийском океане и не становится рантье. Он – настоящий бизнесмен и предприниматель, он остается мажоритарным акционером компании и продолжает развивать успех.

Достаточно часто при первичном размещении акций свою долю продают как раз бизнес-ангелы и венчурные инвесторы, разглядевшие в бизнесе бриллиант еще на заре его существования. Они выполнили свою миссию и выходят в деньги не потому, что не верят в его дальнейший рост. Они существуют на другом уровне «пищевой цепочки» с другими правилами игры.

«Так зачем же собственнику бизнеса нужен рост котировок акций на бирже после проведения IPO?»

«Для предпринимателя в сфере инноваций выход компании на IPO – только начало долгого и трудного пути по внедрению новых технологий в повседневную жизнь»

Ответ, казалось бы, очевиден – чтобы стать намного богаче, так как он сохраняет основную долю в компании! Но не только! Тут целый клубок плотно переплетенных мотиваторов, которые в совокупности работают намного лучше денежной переоценки капитала собственника бизнеса.

Сюда можно отнести бизнес-имидж. Об истории успеха на фондовом рынке становится известно сотням миллионов потенциальных клиентов, бизнес-партнеров, кредиторов, журналистов и политиков. С такой компанией хотят иметь дело все. Бизнес получает шанс выйти на топ-уровень. Если речь идет об инновациях, они могут сформировать новую индустрию, новую отрасль экономики.

Рис.6. Динамика акций компании Progyny после IPO на бирже Nasdaq

Источник: www.tradingview.com

В случае реализации амбиций владельца бизнеса, его ждут не сотни миллионов, а миллиарды долларов, и розничные инвесторы после IPO с ним в одной лодке!

Ну что, выводы сделаны? Вперед и с песней к светлому будущему и трехзначным прибылям на IPO с американского рынка?

Как оказалось, статистика и здесь дама очень капризная и не терпящая поверхностного и неуважительного обращения с собой. Средняя температура по больнице отличная!

Но заработать на повальном увлечении участием в IPO оказалось очень непросто. Моделирование участия во всех подряд сделках IPO показало присутствие очень высокой волатильности, а результирующая доходность оказалась сопоставимой с приростом индекса S&P500 за то же время. Риск выше, доходность такая же. Какие 300% годовых? Ими даже не пахнет.

Рецепт философского камня не пишут на каждом столбе. Хотите, поделюсь своим опытом и знанием, как свинец превратить в золото при помощи IPO? Как поднять-таки 300% за год? Тогда следите за новыми эпизодами статьи.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба