17 февраля 2020 ProfitGate Литвинов Владимир

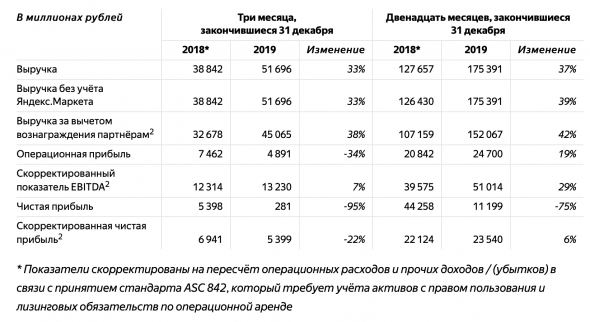

Компания Яндекс отчиталась за 2019 год. Самым громким заголовком может быть падение чистой прибыли на 75%. Однако, не стоит забывать, что основным показателем для компании роста служит рост выручки, который составил 37%, а скорректированная прибыль увеличилась на 6%. На прибыль повлияла, как высокая база 2018 года, за счет продажи Яндекс.Маркета, так и увеличение операционных расходов до 46 млрд рублей.

Все сегменты бизнеса показали растущую динамику: Поиск +16%, Такси +97% или 21,6% от общей выручки Группы. Прочие сегменты выросли на 175%. Если сравнивать показатели с 2018 годом, то можно проследить снижение динамики выручки по сегменту такси и поиска. Это не удивительно, ведь иногда сегменты бизнеса Яндекса превышают трехзначные отметки и проблемы масштабируемости, неминуемо будут преследовать компанию.

Основные показатели:

Выручка: 175,4 млрд руб. (+37%)

Операционные расходы: 46 млрд руб. (+49%)

Скор. EBITDA: 51 млрд руб. (+29%)

Чистая прибыль: 11,2 млрд руб. (-75%)

Скор. чистая прибыль: 23,5 млрд руб. (+6%)

Расчетные мультипликаторы:

Debt/EBITDA: -1,43

P/E: 42

P/B: 4,6

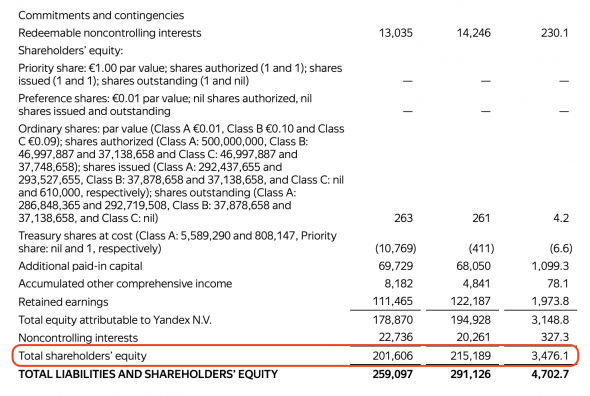

Капитал компании увеличился на 7% до 215,2 млрд рублей в основном за счет нераспределенной прибыли.

В целом, отчетность компании вышла не самая лучшая. Замедление бизнеса прослеживается, но все равно темпы роста огромны. Яндекс вкладывает значительные ресурсы в новые направления. Видит перспективы в сегменте беспилотных автомобилей и доставке еды. Расчетные мультипликаторы по-прежнему выдают сильную перекупленность акций, что характерно для IT компаний, коих в России можно пересчитать по пальцам. Долговая нагрузка отсутствует. На счетах компании аккумулировалось более 88 млрд рублей, что позволит Группе вкладывать средства в перспективные направления и заняться строительством собственной штаб-квартиры.

Я продолжаю с позитивом смотреть на компанию. Приличный рост и преодоление отметки в 3000 рублей за акцию, явный показатель отношения инвесторов к компании. На отчетности за 2019 год акции корректировались, что было неминуемо, дабы снять перегрелось акций. Однако коррекционные настроения могут продолжиться до момента отыгрывания этой невразумительной отчетности.

Все сегменты бизнеса показали растущую динамику: Поиск +16%, Такси +97% или 21,6% от общей выручки Группы. Прочие сегменты выросли на 175%. Если сравнивать показатели с 2018 годом, то можно проследить снижение динамики выручки по сегменту такси и поиска. Это не удивительно, ведь иногда сегменты бизнеса Яндекса превышают трехзначные отметки и проблемы масштабируемости, неминуемо будут преследовать компанию.

Основные показатели:

Выручка: 175,4 млрд руб. (+37%)

Операционные расходы: 46 млрд руб. (+49%)

Скор. EBITDA: 51 млрд руб. (+29%)

Чистая прибыль: 11,2 млрд руб. (-75%)

Скор. чистая прибыль: 23,5 млрд руб. (+6%)

Расчетные мультипликаторы:

Debt/EBITDA: -1,43

P/E: 42

P/B: 4,6

Капитал компании увеличился на 7% до 215,2 млрд рублей в основном за счет нераспределенной прибыли.

В целом, отчетность компании вышла не самая лучшая. Замедление бизнеса прослеживается, но все равно темпы роста огромны. Яндекс вкладывает значительные ресурсы в новые направления. Видит перспективы в сегменте беспилотных автомобилей и доставке еды. Расчетные мультипликаторы по-прежнему выдают сильную перекупленность акций, что характерно для IT компаний, коих в России можно пересчитать по пальцам. Долговая нагрузка отсутствует. На счетах компании аккумулировалось более 88 млрд рублей, что позволит Группе вкладывать средства в перспективные направления и заняться строительством собственной штаб-квартиры.

Я продолжаю с позитивом смотреть на компанию. Приличный рост и преодоление отметки в 3000 рублей за акцию, явный показатель отношения инвесторов к компании. На отчетности за 2019 год акции корректировались, что было неминуемо, дабы снять перегрелось акций. Однако коррекционные настроения могут продолжиться до момента отыгрывания этой невразумительной отчетности.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба