31 марта 2020 InvestCommunity

Постоянные читатели заметили, что количество обзоров несколько уменьшилось на нашем проекте. Это не из-за того, что на самоизоляции крайне трудно отвлечься от холодильника и другой утвари, а из-за общего состояния рынка. Сейчас правит балом общий новостной фон, движение SnP500 и дедушка любитель солярия.

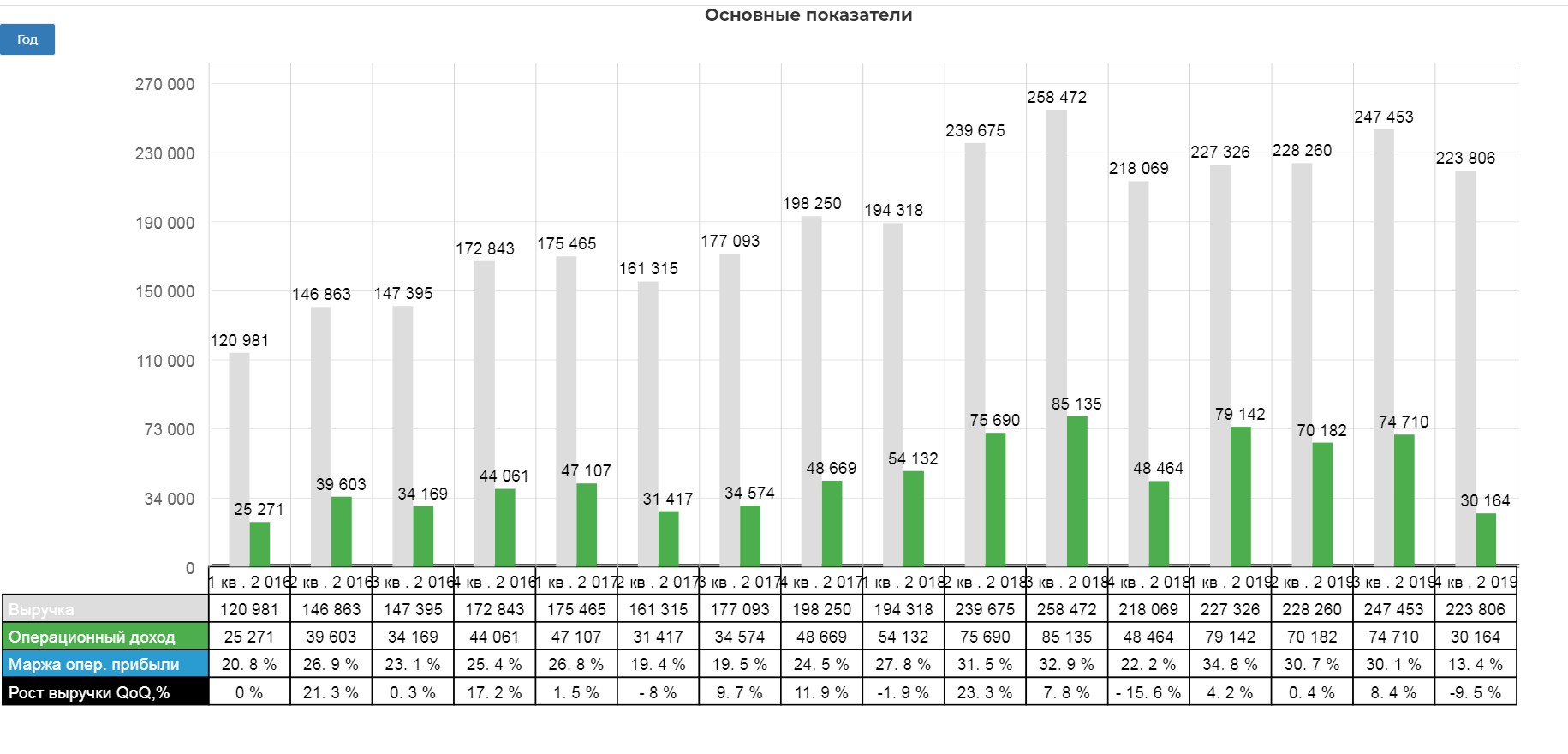

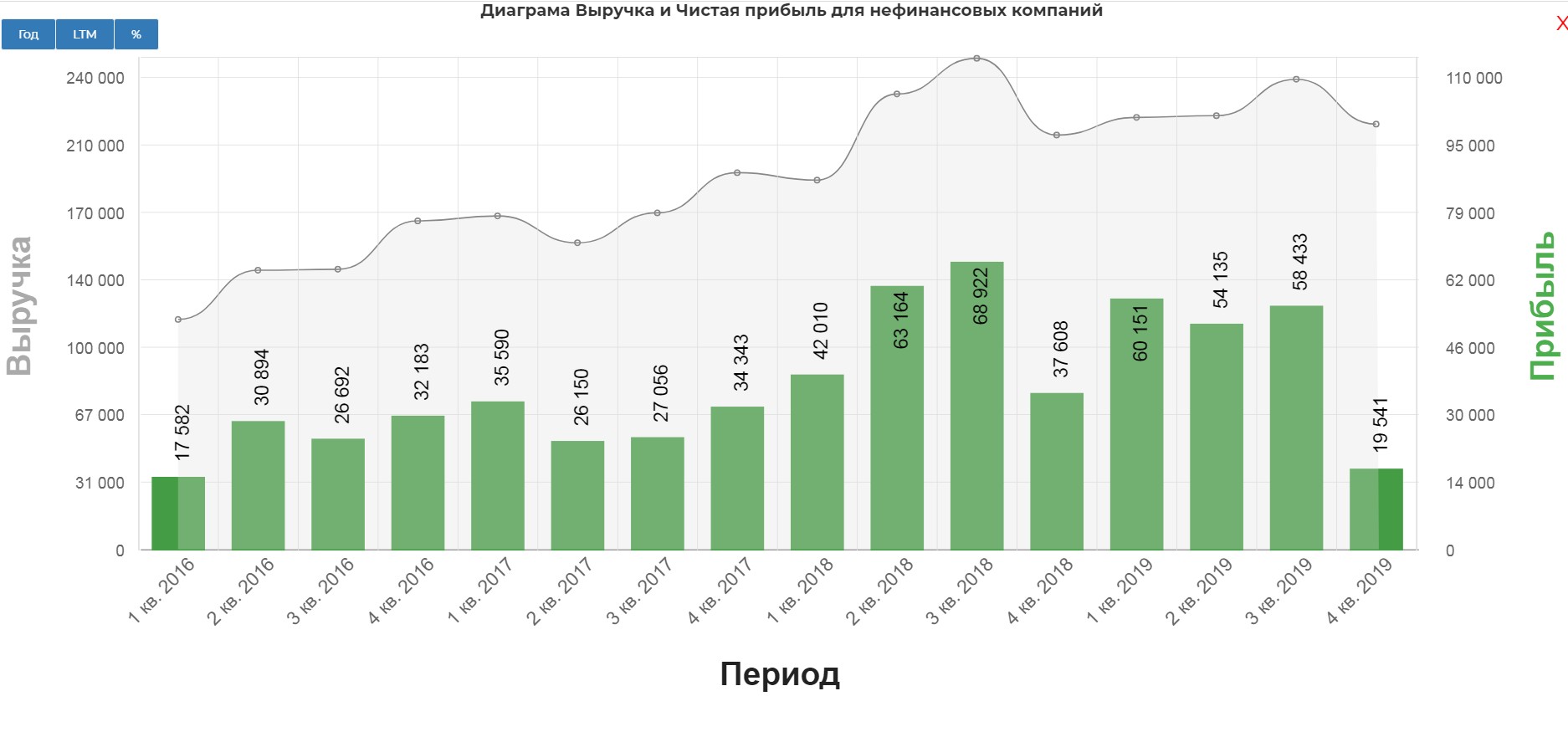

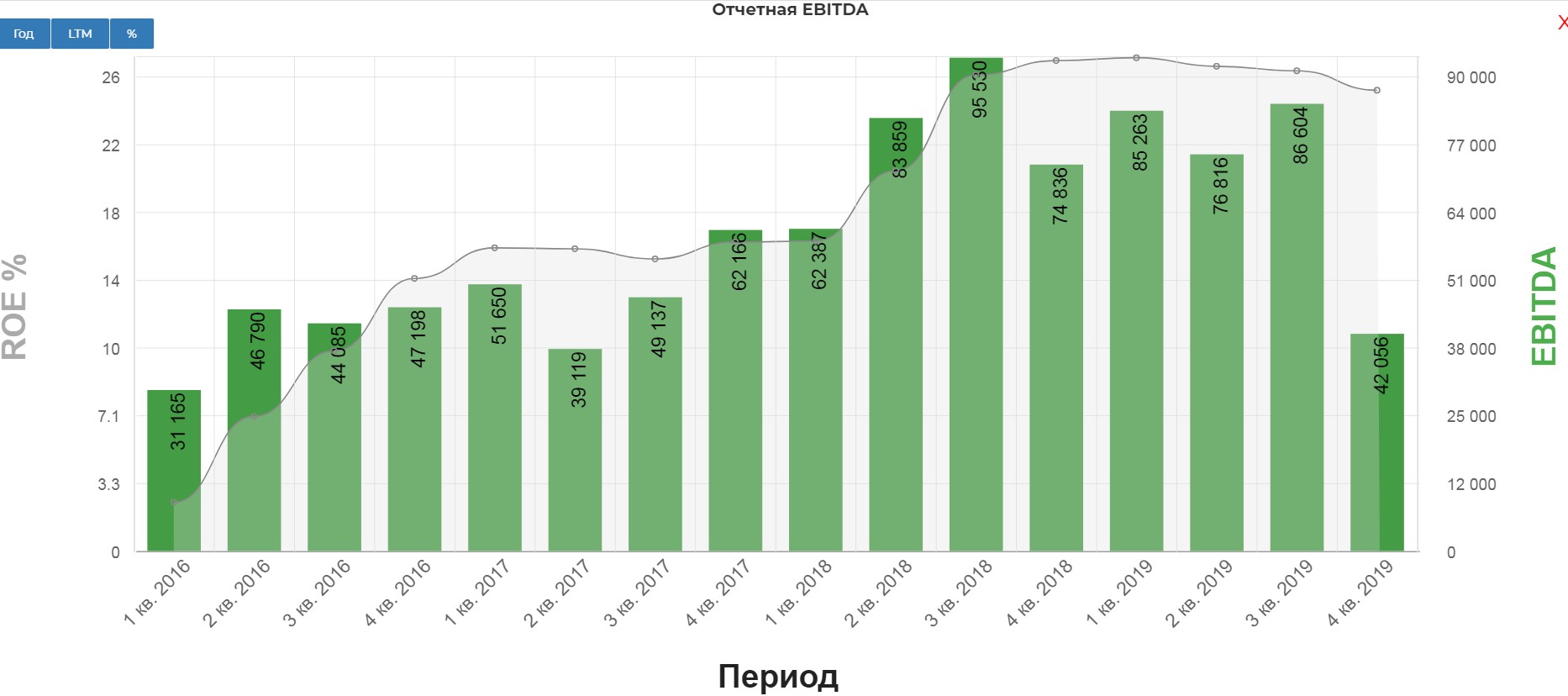

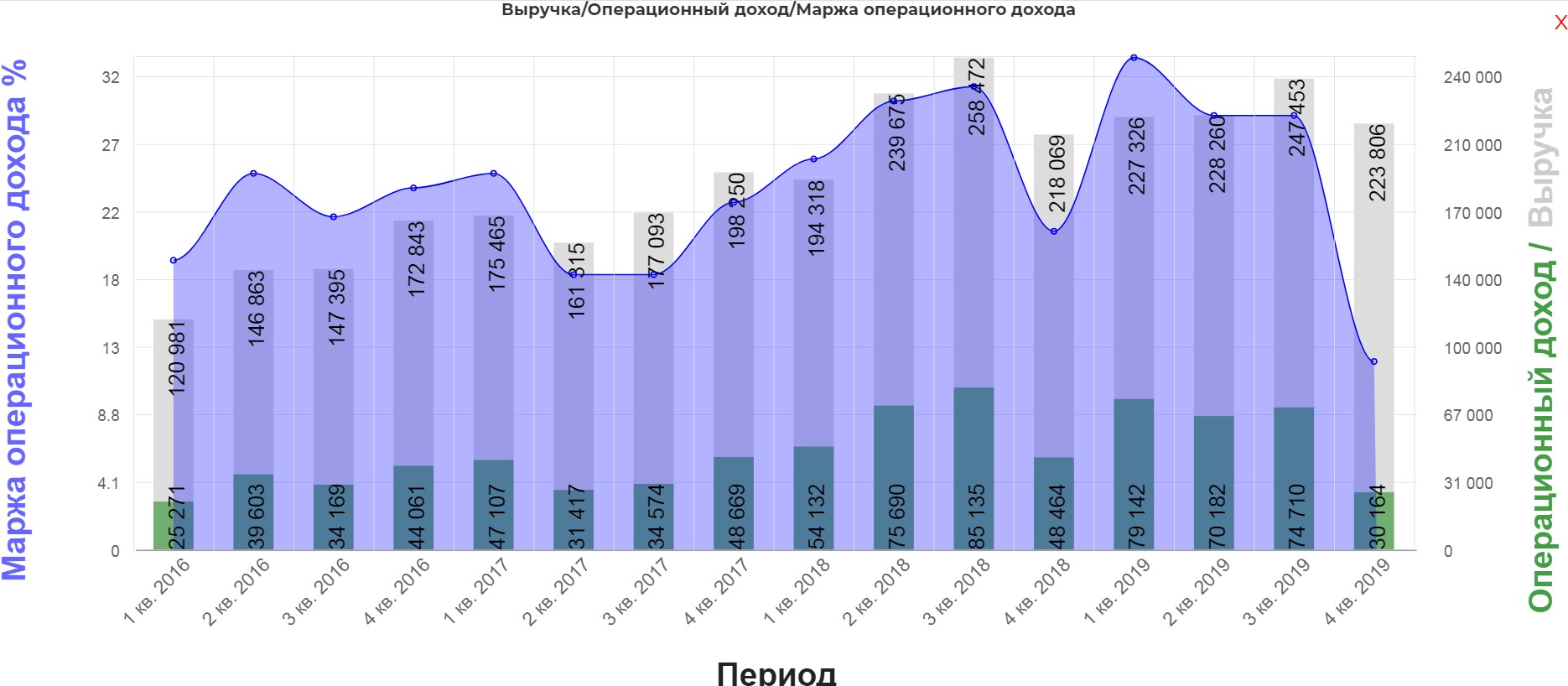

Но такой отчет, как у Татнефти обойти стороной нельзя. Первое, что бросается это аномальный провал на операционном уровне. Нефть стала дешевле минералки буквально вчера…Что могло произойти в 4кв 2019?

Чистая прибыль падение на 50%.

EBITDA туда же.

Маржа обвалилась с блестящих 30% до скромных 15%.

А главное долг стал положительным. Додоились? (структура долга сложная, и часто вызывает споры, так как в работе компании есть банковская деятельность. В данной статье она учитывается.)

Компания весь 2019 платила больше, чем размер Свободного денеж. потока. Доят по полной.

Так в чем причина провала?

Спасибо чудо-бухгалтерам! Обесценившим активы на 36 млрд. рублей, что на 17 млрд. рублей больше чем в прошлом году. Особенно понравилось «также убыток от обесценения социальных активов, по которым не ожидается получение будущих экономических выгод.» Это прям мемчик :) Сезон открыли ТГК-1.

Вот они родимые социальные объекты.

В итоге имеем то, что имеем. Ждем дивиденды летом. В фокусе конечно же нефть и ОПЕК.

Но такой отчет, как у Татнефти обойти стороной нельзя. Первое, что бросается это аномальный провал на операционном уровне. Нефть стала дешевле минералки буквально вчера…Что могло произойти в 4кв 2019?

Чистая прибыль падение на 50%.

EBITDA туда же.

Маржа обвалилась с блестящих 30% до скромных 15%.

А главное долг стал положительным. Додоились? (структура долга сложная, и часто вызывает споры, так как в работе компании есть банковская деятельность. В данной статье она учитывается.)

Компания весь 2019 платила больше, чем размер Свободного денеж. потока. Доят по полной.

Так в чем причина провала?

Спасибо чудо-бухгалтерам! Обесценившим активы на 36 млрд. рублей, что на 17 млрд. рублей больше чем в прошлом году. Особенно понравилось «также убыток от обесценения социальных активов, по которым не ожидается получение будущих экономических выгод.» Это прям мемчик :) Сезон открыли ТГК-1.

Вот они родимые социальные объекты.

В итоге имеем то, что имеем. Ждем дивиденды летом. В фокусе конечно же нефть и ОПЕК.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба