2 июня 2020 РБК Quote Каланов Глеб

Главная авиакомпания России опубликовала неутешительный, но ожидаемый отчет за первый квартал 2020 года. Рассказываем главное о нем и разбираемся, что будет с «Аэрофлотом» дальше

Отчет за первый квартал: миллиардные убытки и резкое падение выручки

Как следует из отчета компании, распространение коронавируса оказало влияние на деятельность авиакомпании в марте 2020 года. Если в январе и феврале пассажиропоток «Аэрофлота» оставался примерно на уровне 2019 года, то в марте он просел на 37,4% из-за введения карантина.

Общая квартальная выручка сократилась до ₽123,9 млрд, что на 10,2% меньше чем в I квартале 2019 года. Доход от перевозок составил ₽111,4 млрд, что на 9,9% меньше, чем за аналогичный период прошлого года. Прочая выручка упала до ₽12,48 млрд на 14,6%.

Операционные расходы «Аэрофлота» составили ₽137,05 млрд, показатель EBITDA — ₽13,05 млрд. Общий долг вырос на 30,1% по сравнению с данными на 31 декабря 2019 года до ₽745,4 млрд за счет переоценки обязательств по лизингу в долларах США. При этом обязательства по лизингу выросли на 25,5% до ₽698,98 млрд, а краткосрочный долг вырос на 230% до ₽41,5 млрд.

Убыток компании увеличился до ₽22,48 млрд (-42,8%). Чистый убыток с поправкой на переоценку арендных обязательств составил ₽15,77 млрд.

Поддержку показателям «Аэрофлота» оказал сегмент грузовых перевозок: выручка от них увеличилась на 15,1%. В этом компании помогла переориентация ряда широкофюзеляжных воздушных судов под грузовые перевозки. Однако в целом этот сегмент занимает незначительную долю в общем потоке операций компании.

Существенное падение выручки и прибыли «Аэрофлота» по итогам I квартала было ожидаемым. Результаты компании оказались в целом близки к ожиданиям аналитиков, предвидевших такое падение после вспышки COVID и закрытия границ.

Отчет за второй квартал должен быть хуже

Пик карантинных мер пришелся на апрель — в том месяце объем авиаперевозок снизился на 90%, что означает снижение выручки на десятки миллиардов рублей. По оценкам начальника управления торговых операций на российском фондовом рынке «Фридом Финанса» Георгия Ващенко, за апрель и май «Аэрофлот» потерял ₽80 млрд выручки.

По мнению начальника отдела персонального брокерского обслуживания «БКС Брокер» Сергея Кучина, по итогам II квартала «Аэрофлот» может продемонстрировать двукратное снижение выручки.

Аналитик инвестиционного холдинга «Финам» Наталья Малых отметила, что тенденции на ухудшение операционных и финансовых показателей будут актуальны в течение всего года, так как отрасль авиаперевозок является одной из наиболее уязвимых. Она добавила, что результаты первого квартала мало индикативны, так как эффект от ограничительных мер проявился уже в большей степени в апреле.

«Операционный отчет за апрель отразил практически исчезновение пассажиропотока как по международным направлениям (-99,5% по сравнению с прошлым годом), так и по внутренним (-91,6%). По мере ослабления карантинных мер пассажиры начнут постепенно возвращаться, но вряд мы увидим полное восстановление даже в третьем квартале. Для этого необходимо не только снятие ограничений по направлениям полетов, но и платежеспособный спрос, который заметно упал», — заключила Малых.

Меры господдержки поддержат «Аэрофлот», но не сильно помогут компании

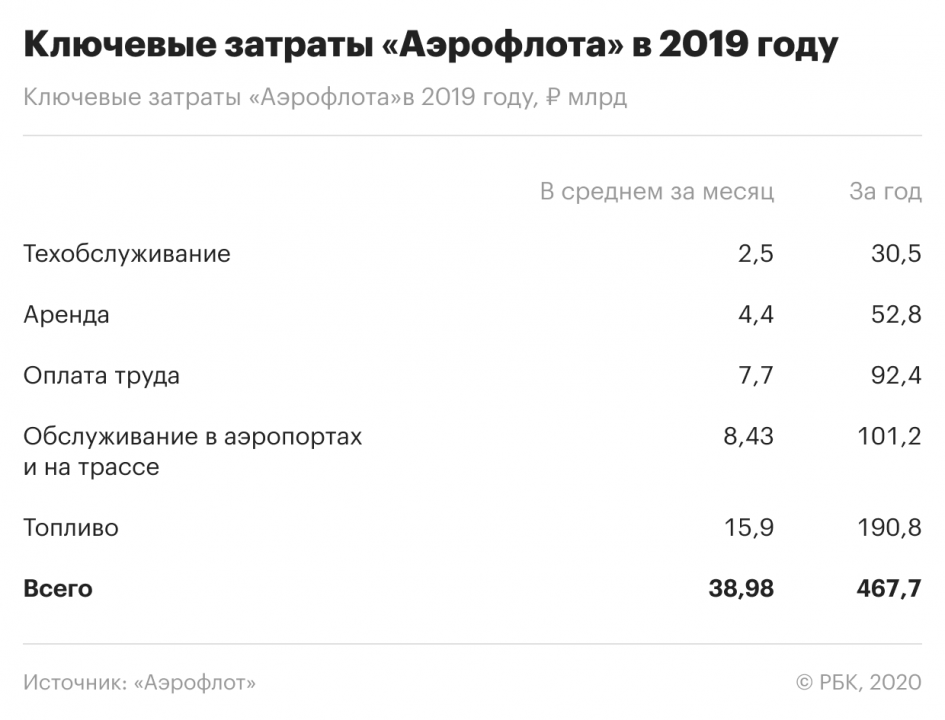

Расходы компании должны снизиться из-за снижения пассажиропотока естественным путем: к примеру, по итогам первого квартала траты на топливо упали на 12% до ₽38,6 млрд, траты на обслуживание пассажиров упали на 20%, а расходы на связь — на 25%. Также «Аэрофлот» сократил управленческие и маркетинговые расходы.

При этом часть потерь будет компенсирована мерами государственной поддержки. В апреле Владимир Путин предложил поддержать авиаотрасль и выделить российским аваикомпаниям ₽23,4 млрд. Окончательное решение об этом было принято правительством РФ 14 мая. Хотя объем поддержки явно недостаточен для компенсации всех убытков «Аэрофлота», он должен помочь компании смягчить последствия карантинных ограничений.

По мнению аналитика управления торговых операций на российском фондовом рынке «Фридом Финанс» Александра Осина, меры государственной поддержки помогут компании, но не станут определяющими.

«Выделенные государством в апреле ₽23 млрд господдержки — это хорошая компенсация процентных расходов Аэрофлота. То есть государство поможет компании с высокой вероятностью не обанкротиться. Но стимулов эта программа не содержит. Помочь «Аэрофлоту» может только отмена карантина в России и мире», — уверен эксперт.

Дно рынка авиаперевозок позади. Но эксперты пока осторожно относятся к акциям «Аэрофлота»

«Аэрофлот» постепенно возвращается к активной работе. Его дочерняя авиакомпания «Победа» возобновила полеты 31 мая после двухмесячной приостановки, открыв продажу по 34 направлениям внутри России. А 1 июня уже заявила, что до конца июля собирается полностью восстановить летнее расписание рейсов. Таким образом, лоукостер вернет в работу все 30 самолетов Boeing-737, курсирующих по 83 направлениям.

Поддержку котировкам компании также оказывают последние рекомендации Роспотребнадзора, разрешившего полностью заполнять салоны самолетов. Ранее предполагалось заполнение пассажирами не более чем на 50% — это фактически делало полеты нерентабельными.

В «Аэрофлоте» рассчитывают возобновить полеты за рубеж в третьем квартале 2020 года. С 3 апреля в России действует полный запрет на международные авиаперевозки — разрешены только рейсы для возвращения россиян домой.

Начальник отдела персонального брокерского обслуживания «БКС Брокер» Сергей Кучин отметил, что рынок авиаперевозок прошел дно по объемам, и с мая ожидается положительная динамика движения месяц к месяцу. Он добавил, что негатив в акции «Аэрофлота» заложен уже давно, но привлекательного в текущих котировках также не видит — V-образного восстановления ждать не стоит из-за значительной доли международного трафика в объемах «Аэрофлота», который вряд ли в ближайшее время восстановится до докризисных уровней.

«Акции отреагировали ростом на отчет за I квартал, но текущий курс я считаю необоснованным. Этот год ожидается убыточным: согласно консенсусу Reuters, чистый годовой убыток превысит ₽40 млрд, и покупать бумаги «Аэрофлота» пока рискованно», — заявила Наталья Малых.

Ведущий аналитик «Открытие Брокер» Андрей Кочетков считает, что «Аэрофлот» находится в хорошей позиции для восстановления своей деятельности в полном объеме: «Во втором квартале негативный эффект от COVID-19 может оказаться ещё больше, но уже во втором полугодии мы ждём улучшения динамики финансовых показателей. Сначала восстановление будет более активным на внутренних авиаперевозках, а затем уже и на зарубежных».

Во «Фридом Финансе» оценивают выручку и чистый убыток «Аэрофлота» в 2020 году в ₽380 млрд и ₽50 млрд соответственно, а из-за неопределенности с окончательным снятием карантина оценка компании на 2020 год находится на пересмотре. При этом дивидендных выплат в 2020 году не ожидается: для сохранения ликвидности «Аэрофлот» приостановил возврат денег за билеты и попросил правительство отсрочить выплату дивидендов на шесть месяцев, а также снизить размер выплат до 25% от чистой прибыли.

«Учитывая, что долговые риски купируются фактором господдержки, «Аэрофлот» остается существенно недооцененным по отношению к иностранным аналогам на развивающихся рынках», — заключил Александр Осин.

Отчет за первый квартал: миллиардные убытки и резкое падение выручки

Как следует из отчета компании, распространение коронавируса оказало влияние на деятельность авиакомпании в марте 2020 года. Если в январе и феврале пассажиропоток «Аэрофлота» оставался примерно на уровне 2019 года, то в марте он просел на 37,4% из-за введения карантина.

Общая квартальная выручка сократилась до ₽123,9 млрд, что на 10,2% меньше чем в I квартале 2019 года. Доход от перевозок составил ₽111,4 млрд, что на 9,9% меньше, чем за аналогичный период прошлого года. Прочая выручка упала до ₽12,48 млрд на 14,6%.

Операционные расходы «Аэрофлота» составили ₽137,05 млрд, показатель EBITDA — ₽13,05 млрд. Общий долг вырос на 30,1% по сравнению с данными на 31 декабря 2019 года до ₽745,4 млрд за счет переоценки обязательств по лизингу в долларах США. При этом обязательства по лизингу выросли на 25,5% до ₽698,98 млрд, а краткосрочный долг вырос на 230% до ₽41,5 млрд.

Убыток компании увеличился до ₽22,48 млрд (-42,8%). Чистый убыток с поправкой на переоценку арендных обязательств составил ₽15,77 млрд.

Поддержку показателям «Аэрофлота» оказал сегмент грузовых перевозок: выручка от них увеличилась на 15,1%. В этом компании помогла переориентация ряда широкофюзеляжных воздушных судов под грузовые перевозки. Однако в целом этот сегмент занимает незначительную долю в общем потоке операций компании.

Существенное падение выручки и прибыли «Аэрофлота» по итогам I квартала было ожидаемым. Результаты компании оказались в целом близки к ожиданиям аналитиков, предвидевших такое падение после вспышки COVID и закрытия границ.

Отчет за второй квартал должен быть хуже

Пик карантинных мер пришелся на апрель — в том месяце объем авиаперевозок снизился на 90%, что означает снижение выручки на десятки миллиардов рублей. По оценкам начальника управления торговых операций на российском фондовом рынке «Фридом Финанса» Георгия Ващенко, за апрель и май «Аэрофлот» потерял ₽80 млрд выручки.

По мнению начальника отдела персонального брокерского обслуживания «БКС Брокер» Сергея Кучина, по итогам II квартала «Аэрофлот» может продемонстрировать двукратное снижение выручки.

Аналитик инвестиционного холдинга «Финам» Наталья Малых отметила, что тенденции на ухудшение операционных и финансовых показателей будут актуальны в течение всего года, так как отрасль авиаперевозок является одной из наиболее уязвимых. Она добавила, что результаты первого квартала мало индикативны, так как эффект от ограничительных мер проявился уже в большей степени в апреле.

«Операционный отчет за апрель отразил практически исчезновение пассажиропотока как по международным направлениям (-99,5% по сравнению с прошлым годом), так и по внутренним (-91,6%). По мере ослабления карантинных мер пассажиры начнут постепенно возвращаться, но вряд мы увидим полное восстановление даже в третьем квартале. Для этого необходимо не только снятие ограничений по направлениям полетов, но и платежеспособный спрос, который заметно упал», — заключила Малых.

Меры господдержки поддержат «Аэрофлот», но не сильно помогут компании

Расходы компании должны снизиться из-за снижения пассажиропотока естественным путем: к примеру, по итогам первого квартала траты на топливо упали на 12% до ₽38,6 млрд, траты на обслуживание пассажиров упали на 20%, а расходы на связь — на 25%. Также «Аэрофлот» сократил управленческие и маркетинговые расходы.

При этом часть потерь будет компенсирована мерами государственной поддержки. В апреле Владимир Путин предложил поддержать авиаотрасль и выделить российским аваикомпаниям ₽23,4 млрд. Окончательное решение об этом было принято правительством РФ 14 мая. Хотя объем поддержки явно недостаточен для компенсации всех убытков «Аэрофлота», он должен помочь компании смягчить последствия карантинных ограничений.

По мнению аналитика управления торговых операций на российском фондовом рынке «Фридом Финанс» Александра Осина, меры государственной поддержки помогут компании, но не станут определяющими.

«Выделенные государством в апреле ₽23 млрд господдержки — это хорошая компенсация процентных расходов Аэрофлота. То есть государство поможет компании с высокой вероятностью не обанкротиться. Но стимулов эта программа не содержит. Помочь «Аэрофлоту» может только отмена карантина в России и мире», — уверен эксперт.

Дно рынка авиаперевозок позади. Но эксперты пока осторожно относятся к акциям «Аэрофлота»

«Аэрофлот» постепенно возвращается к активной работе. Его дочерняя авиакомпания «Победа» возобновила полеты 31 мая после двухмесячной приостановки, открыв продажу по 34 направлениям внутри России. А 1 июня уже заявила, что до конца июля собирается полностью восстановить летнее расписание рейсов. Таким образом, лоукостер вернет в работу все 30 самолетов Boeing-737, курсирующих по 83 направлениям.

Поддержку котировкам компании также оказывают последние рекомендации Роспотребнадзора, разрешившего полностью заполнять салоны самолетов. Ранее предполагалось заполнение пассажирами не более чем на 50% — это фактически делало полеты нерентабельными.

В «Аэрофлоте» рассчитывают возобновить полеты за рубеж в третьем квартале 2020 года. С 3 апреля в России действует полный запрет на международные авиаперевозки — разрешены только рейсы для возвращения россиян домой.

Начальник отдела персонального брокерского обслуживания «БКС Брокер» Сергей Кучин отметил, что рынок авиаперевозок прошел дно по объемам, и с мая ожидается положительная динамика движения месяц к месяцу. Он добавил, что негатив в акции «Аэрофлота» заложен уже давно, но привлекательного в текущих котировках также не видит — V-образного восстановления ждать не стоит из-за значительной доли международного трафика в объемах «Аэрофлота», который вряд ли в ближайшее время восстановится до докризисных уровней.

«Акции отреагировали ростом на отчет за I квартал, но текущий курс я считаю необоснованным. Этот год ожидается убыточным: согласно консенсусу Reuters, чистый годовой убыток превысит ₽40 млрд, и покупать бумаги «Аэрофлота» пока рискованно», — заявила Наталья Малых.

Ведущий аналитик «Открытие Брокер» Андрей Кочетков считает, что «Аэрофлот» находится в хорошей позиции для восстановления своей деятельности в полном объеме: «Во втором квартале негативный эффект от COVID-19 может оказаться ещё больше, но уже во втором полугодии мы ждём улучшения динамики финансовых показателей. Сначала восстановление будет более активным на внутренних авиаперевозках, а затем уже и на зарубежных».

Во «Фридом Финансе» оценивают выручку и чистый убыток «Аэрофлота» в 2020 году в ₽380 млрд и ₽50 млрд соответственно, а из-за неопределенности с окончательным снятием карантина оценка компании на 2020 год находится на пересмотре. При этом дивидендных выплат в 2020 году не ожидается: для сохранения ликвидности «Аэрофлот» приостановил возврат денег за билеты и попросил правительство отсрочить выплату дивидендов на шесть месяцев, а также снизить размер выплат до 25% от чистой прибыли.

«Учитывая, что долговые риски купируются фактором господдержки, «Аэрофлот» остается существенно недооцененным по отношению к иностранным аналогам на развивающихся рынках», — заключил Александр Осин.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба