15 июня 2020 ProfitGate

Я всех приветствую! Последнее время, все чаще вижу людей, разочаровавшихся в международной диверсификации или вовсе отрицающих ее важность. Например, на днях мне на глаза попался этот твит, а спустя некоторое время вот такая статья.

Подобная уверенность людей в том, что международная диверсификация больше не нужна, наводит на мысли о том, что мы на пороге грандиозного шухера, в ходе которого многие инвесторы могут потерять свои сбережения или, по крайней мере, упустить возможность их приумножить. Тем не менее, моей целью не является кого-то в чем-то убедить или переубедить. Я всего лишь хочу дать людям возможность взглянуть на альтернативную точку зрения, по данному вопросу. Именно с этой целью, я решил сделать любительский перевод исследования, проведенного компанией Bridgewater Associates, основателем которой является небезызвестный макроинвестор Рей Далио. Для всех тех, кто хорошо владеет английским языком, оставил ссылку на оригинальную статью, всем остальным предлагаю взглянуть на мой перевод.

Международная диверсификация может быть спасением, но большинство портфелей сильно географически сконцентрированы.

Лучший способ получать стабильные доходы и сохранять богатство, - это создавать портфели, которые устойчивы к тому, что происходит в мире настолько, насколько это возможно.

Чтобы выявить уязвимости, которые находятся за пределами недавнего опыта инвесторов, мы проводим стресс-тестирование портфелей в различных средах, которые возникали в разных странах на протяжении всей истории. Одной из самых распространенных уязвимостей является географическая концентрация. В прошлом веке, инвесторы, сконцентрированные в одной стране, могли видеть, как их богатство было уничтожено геополитическими потрясениями, долговыми кризисами, денежными реформами или пузырями, в то время как рынки других стран оставались устойчивыми. Но, даже без таких экстремальных явлений, в любой период времени наблюдается большое расхождение между странами с лучшими и худшими показателями. И ни одна страна не демонстрирует стабильных результатов. Вместо того чтобы пытаться предсказать, кто станет победителем в каком-либо конкретном периоде, можно создать географически диверсифицированный портфель, который, обычно растет почти так же хорошо, как рынок лучшей страны. Таким образом, для инвесторов, международная диверсификация имеет много преимуществ и мало недостатков.

В ближайшие десятилетия важность международной диверсификации, скорее всего, возрастет. На протяжении большей части нашей трудовой жизни, под эгидой Соединенных Штатов Америки, экономики и рынки стран все больше переплетались из-за глобализации и свободного движения капитала. Сегодня США является доминирующей экономической силой и хранителем стабильного глобального геополитического порядка. При этом, заглядывая в будущее, подъем Китая как независимого экономического и финансового центра с независимой денежно-кредитной политикой и кредитной системой, делает мир менее однополярным и менее коррелированным. В то же время растет риск возникновения конфликтов внутри стран и между ними, а это в свою очередь, также увеличивает вероятность снижения корреляции рынков в будущем.

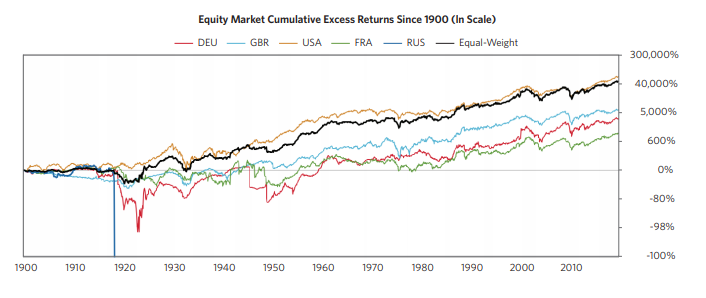

Чтобы проиллюстрировать влияние международной диверсификации, рассмотрим доходность отдельных стран и доходность равно-взвешенного портфеля, с ежегодной перебалансировкой. На приведенном ниже графике показана совокупная реальная доходность различных портфелей, за последние 100 лет. Инвестор, сконцентрированный в России и Германии в начале 20-го века, потерял бы все свое состояние или, по крайней мере, большую его часть, в то время как равно-взвешенный портфель из пяти стран показал себя почти так же хорошо, как и фондовый рынок США.

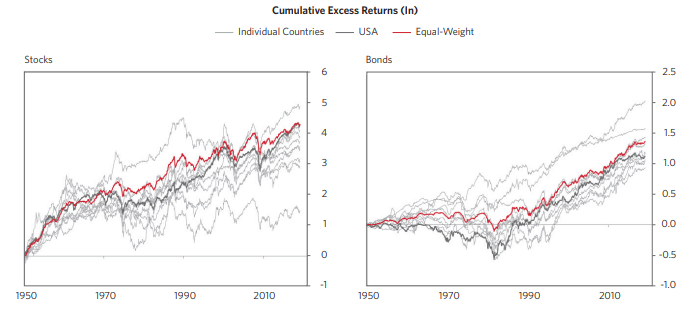

Глядя на более широкий набор рынков акций и облигаций, начиная с 1950 года, вы можете увидеть, что равно-взвешенный портфель работает хорошо. И хотя ни один рынок акций не пострадал так сильно, как рынки Германии и России в первой половине 20-го века, по-прежнему наблюдается широкий диапазон результатов, причем показатели США колеблются, также как показатели любой другой страны. На приведенном ниже графике серыми линиями обозначены отдельные страны, США показаны темно-серым цветом, в то время как равно-взвешенный портфель выделен красным.

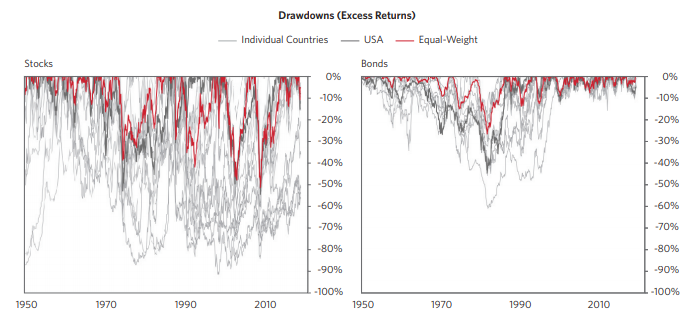

Географически диверсифицированные портфели преуспевают, потому что они минимизируют просадки и быстро восстанавливаются.

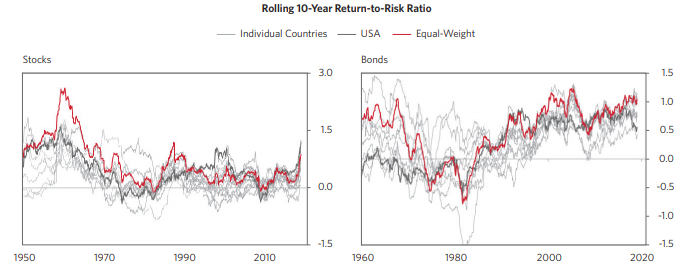

Подобные результаты сохраняются всегда, независимо от начальной точки отсчета. На следующих графиках показано отношение доходности к риску для отдельных стран, США и равно-взвешенного портфеля.

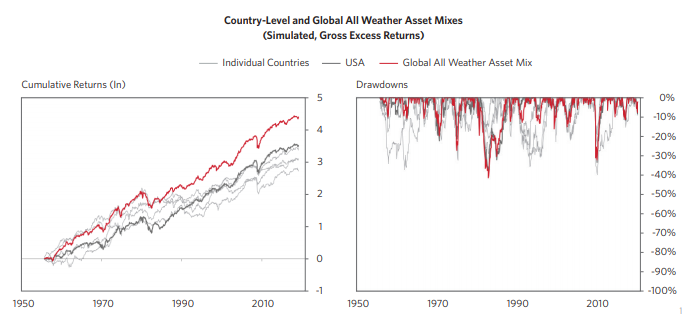

Даже когда мы создаем портфели, которые диверсифицированы по экономическим условиям («всепогодный портфель»), имеет смысл добавление международной диверсификации. Приведенные ниже графики, подтверждают это.

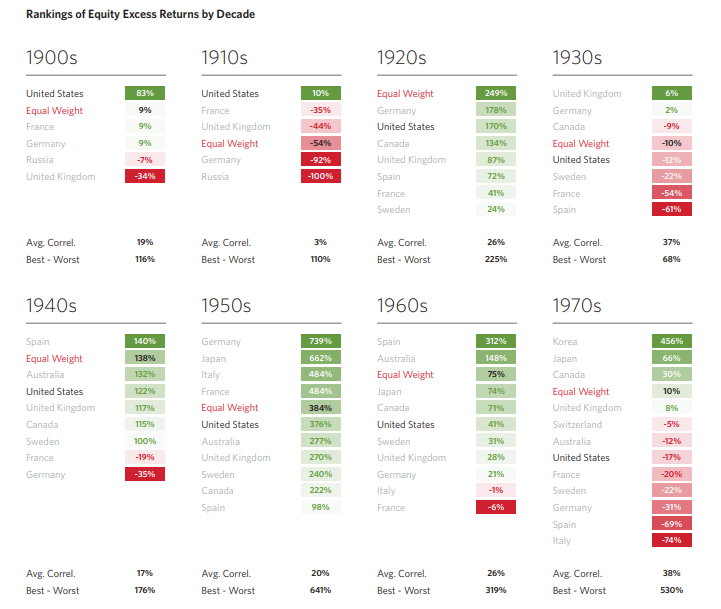

Показатели всех стран, естественно колеблются во времени по мере движения рынков к равновесному ценообразованию. Чтобы лучше понять, какие результаты мог бы получить инвестор в тот или иной период и как они соотносятся с долгосрочным диапазоном результатов, мы предлагаем взглянуть на следующую таблицу. В ней десятилетие за десятилетием показано, какова была динамика акций в разных странах. Вы можете увидеть колебания во времени; ни одна страна не демонстрирует постоянного опережающего роста. Например, в этом десятилетии США опережали другие страны, однако в предыдущем десятилетии отставали от них и т.д.

Международная диверсификация может быть спасением. Есть много случаев, когда международная диверсификация была спасением, предотвращающим уничтожение богатства. Ниже мы покажем несколько точек зрения на это. Для каждой страны мы рассмотрели глубочайшую просадку и выяснили, сколько времени потребовалось, чтобы окупить потери. Существует множество примеров, когда рынок акций какой-нибудь страны был практически уничтожен, и для его восстановления требовались десятилетия. Большинство стран, на протяжении всей своей истории имели более глубокие просадки, чем те, которые испытывал равно-взвешенный портфель. Он, как правило, и восстанавливался быстрее.

Хотя выше мы и сосредоточились на акциях, инвесторы, конечно же, могут понести материальные убытки, вкладываясь и в другие активы. Таким примером являются немецкие облигации времен первой мировой войны, которые, после капитуляции, за год, потеряли 95% своей стоимости. Не смотря на то, что с того времени, доходность немецких облигаций превысила 900%, инвесторы сконцентрированные на них, в этот период, так и не смогли вернуть себе свое состояние.

Последнее время потенциальные выгоды международной диверсификации сильно преуменьшают, это происходит из-за необычно высокой корреляции между странами. На приведенном ниже графике отражена зависимость мировой корреляции акций, от величины мирового экспорта. Волна глобализации в послевоенную эпоху привела к возникновению беспрецедентно высокой корреляции акций разных стран. Однако, в прошлом, мировой экспорт не только увеличивался, но и снижался. К таким периодам можно отнести начало 20-го века, когда нарастающая торговая напряженность, кульминацией которой стали мировые войны, спровоцировала падение мировой торговли. Сегодня мы в очередной раз наблюдаем возрождение и рост антиглобалистских настроений.

В дальнейшем растущий конфликт вокруг торговли и глобализации может усилить расхождения между странами. Кроме того, восхождение Китая в качестве важного экономического и финансового центра повышает вероятность все более многополярного и менее коррелированного мира. Все это подчеркивает важность диверсификации в будущем. Приведенная ниже таблица отражает низкую корреляцию китайской экономики и китайских рынков с экономиками и рынками других стран.

В то же время, доля китайских активов в портфелях инвесторов все еще незначительна, хотя она растет по мере постепенного открытия китайских рынков.

Инвесторы, как правило, имеют большую предвзятость к своей стране, что делает их географически сконцентрированными. Ниже мы показываем пример типичного портфеля инвестора из США.

Спасибо за внимание

Подобная уверенность людей в том, что международная диверсификация больше не нужна, наводит на мысли о том, что мы на пороге грандиозного шухера, в ходе которого многие инвесторы могут потерять свои сбережения или, по крайней мере, упустить возможность их приумножить. Тем не менее, моей целью не является кого-то в чем-то убедить или переубедить. Я всего лишь хочу дать людям возможность взглянуть на альтернативную точку зрения, по данному вопросу. Именно с этой целью, я решил сделать любительский перевод исследования, проведенного компанией Bridgewater Associates, основателем которой является небезызвестный макроинвестор Рей Далио. Для всех тех, кто хорошо владеет английским языком, оставил ссылку на оригинальную статью, всем остальным предлагаю взглянуть на мой перевод.

Международная диверсификация может быть спасением, но большинство портфелей сильно географически сконцентрированы.

Лучший способ получать стабильные доходы и сохранять богатство, - это создавать портфели, которые устойчивы к тому, что происходит в мире настолько, насколько это возможно.

Чтобы выявить уязвимости, которые находятся за пределами недавнего опыта инвесторов, мы проводим стресс-тестирование портфелей в различных средах, которые возникали в разных странах на протяжении всей истории. Одной из самых распространенных уязвимостей является географическая концентрация. В прошлом веке, инвесторы, сконцентрированные в одной стране, могли видеть, как их богатство было уничтожено геополитическими потрясениями, долговыми кризисами, денежными реформами или пузырями, в то время как рынки других стран оставались устойчивыми. Но, даже без таких экстремальных явлений, в любой период времени наблюдается большое расхождение между странами с лучшими и худшими показателями. И ни одна страна не демонстрирует стабильных результатов. Вместо того чтобы пытаться предсказать, кто станет победителем в каком-либо конкретном периоде, можно создать географически диверсифицированный портфель, который, обычно растет почти так же хорошо, как рынок лучшей страны. Таким образом, для инвесторов, международная диверсификация имеет много преимуществ и мало недостатков.

В ближайшие десятилетия важность международной диверсификации, скорее всего, возрастет. На протяжении большей части нашей трудовой жизни, под эгидой Соединенных Штатов Америки, экономики и рынки стран все больше переплетались из-за глобализации и свободного движения капитала. Сегодня США является доминирующей экономической силой и хранителем стабильного глобального геополитического порядка. При этом, заглядывая в будущее, подъем Китая как независимого экономического и финансового центра с независимой денежно-кредитной политикой и кредитной системой, делает мир менее однополярным и менее коррелированным. В то же время растет риск возникновения конфликтов внутри стран и между ними, а это в свою очередь, также увеличивает вероятность снижения корреляции рынков в будущем.

Чтобы проиллюстрировать влияние международной диверсификации, рассмотрим доходность отдельных стран и доходность равно-взвешенного портфеля, с ежегодной перебалансировкой. На приведенном ниже графике показана совокупная реальная доходность различных портфелей, за последние 100 лет. Инвестор, сконцентрированный в России и Германии в начале 20-го века, потерял бы все свое состояние или, по крайней мере, большую его часть, в то время как равно-взвешенный портфель из пяти стран показал себя почти так же хорошо, как и фондовый рынок США.

Глядя на более широкий набор рынков акций и облигаций, начиная с 1950 года, вы можете увидеть, что равно-взвешенный портфель работает хорошо. И хотя ни один рынок акций не пострадал так сильно, как рынки Германии и России в первой половине 20-го века, по-прежнему наблюдается широкий диапазон результатов, причем показатели США колеблются, также как показатели любой другой страны. На приведенном ниже графике серыми линиями обозначены отдельные страны, США показаны темно-серым цветом, в то время как равно-взвешенный портфель выделен красным.

Географически диверсифицированные портфели преуспевают, потому что они минимизируют просадки и быстро восстанавливаются.

Подобные результаты сохраняются всегда, независимо от начальной точки отсчета. На следующих графиках показано отношение доходности к риску для отдельных стран, США и равно-взвешенного портфеля.

Даже когда мы создаем портфели, которые диверсифицированы по экономическим условиям («всепогодный портфель»), имеет смысл добавление международной диверсификации. Приведенные ниже графики, подтверждают это.

Показатели всех стран, естественно колеблются во времени по мере движения рынков к равновесному ценообразованию. Чтобы лучше понять, какие результаты мог бы получить инвестор в тот или иной период и как они соотносятся с долгосрочным диапазоном результатов, мы предлагаем взглянуть на следующую таблицу. В ней десятилетие за десятилетием показано, какова была динамика акций в разных странах. Вы можете увидеть колебания во времени; ни одна страна не демонстрирует постоянного опережающего роста. Например, в этом десятилетии США опережали другие страны, однако в предыдущем десятилетии отставали от них и т.д.

Международная диверсификация может быть спасением. Есть много случаев, когда международная диверсификация была спасением, предотвращающим уничтожение богатства. Ниже мы покажем несколько точек зрения на это. Для каждой страны мы рассмотрели глубочайшую просадку и выяснили, сколько времени потребовалось, чтобы окупить потери. Существует множество примеров, когда рынок акций какой-нибудь страны был практически уничтожен, и для его восстановления требовались десятилетия. Большинство стран, на протяжении всей своей истории имели более глубокие просадки, чем те, которые испытывал равно-взвешенный портфель. Он, как правило, и восстанавливался быстрее.

Хотя выше мы и сосредоточились на акциях, инвесторы, конечно же, могут понести материальные убытки, вкладываясь и в другие активы. Таким примером являются немецкие облигации времен первой мировой войны, которые, после капитуляции, за год, потеряли 95% своей стоимости. Не смотря на то, что с того времени, доходность немецких облигаций превысила 900%, инвесторы сконцентрированные на них, в этот период, так и не смогли вернуть себе свое состояние.

Последнее время потенциальные выгоды международной диверсификации сильно преуменьшают, это происходит из-за необычно высокой корреляции между странами. На приведенном ниже графике отражена зависимость мировой корреляции акций, от величины мирового экспорта. Волна глобализации в послевоенную эпоху привела к возникновению беспрецедентно высокой корреляции акций разных стран. Однако, в прошлом, мировой экспорт не только увеличивался, но и снижался. К таким периодам можно отнести начало 20-го века, когда нарастающая торговая напряженность, кульминацией которой стали мировые войны, спровоцировала падение мировой торговли. Сегодня мы в очередной раз наблюдаем возрождение и рост антиглобалистских настроений.

В дальнейшем растущий конфликт вокруг торговли и глобализации может усилить расхождения между странами. Кроме того, восхождение Китая в качестве важного экономического и финансового центра повышает вероятность все более многополярного и менее коррелированного мира. Все это подчеркивает важность диверсификации в будущем. Приведенная ниже таблица отражает низкую корреляцию китайской экономики и китайских рынков с экономиками и рынками других стран.

В то же время, доля китайских активов в портфелях инвесторов все еще незначительна, хотя она растет по мере постепенного открытия китайских рынков.

Инвесторы, как правило, имеют большую предвзятость к своей стране, что делает их географически сконцентрированными. Ниже мы показываем пример типичного портфеля инвестора из США.

Спасибо за внимание

http://profitgate.ru/ Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба