28 июля 2020 DollarCollapse.com Рубино Джон

Принятие общей валюты было лишь первым, политически самым простым, шагом в процессе, который должен был – как надеялись создатели – привести к чему-то вроде США, где множество разных географических и культурных регионов подчиняются центральному правительству, распоряжающемуся войнами, дипломатией и финансами.

Проблема в том, что почти все европейские страны неоднозначно относились к такой передаче национальной власти наднациональной структуре. Более слабые страны, такие как Италия, боялись господства культурно авторитарной Германии, тогда как немцам не нравилась идея об ответственности за расточительных итальянцев.

Так что полную интеграцию – включающую европейские облигации, выпускаемые всем ЕС и обеспечиваемые всеми государствами-членами, – отложили до наступления кризиса, когда это будет наименее пугающим вариантом. И наконец он наступил в виде пандемии, которая, обанкротив меньшие страны ЕС, сделала интеграцию необходимой для сохранения союза.

Сделанное на этой неделе объявление ЕС о массовых коронавирусных дотациях – с первой в истории эмиссией «общих» облигаций – знаменует собой рождение этой новой интегрированной Европы, где весь будущий долг де-факто будет немецким, а не французским, греческим и т. д.

Также это означает конец всяких надежд на то, что евро переживет следующее десятилетие. Подумайте вот о чем: у Италии, Греции, Португалии и остальных больше нет никакой необходимости контролировать свои расходы и займы, поскольку будущие процентные выплаты ЕС официально ложатся на плечи Германии.

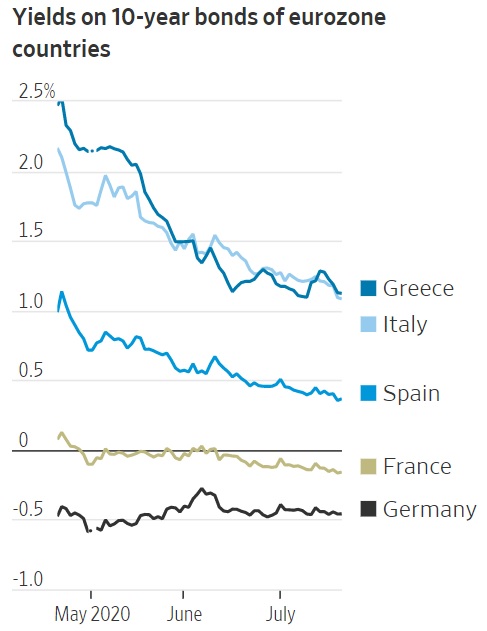

В свою очередь, это означает, что никаких будущих процентных выплат быть не может. Единственный способ примирить неограниченные займы слабых стран со способностью Германии обслуживать растущие долги – это поддерживать процентные ставки как минимум низкими, а предпочтительнее – отрицательными. Ниже показана текущая доходность 10-летних облигаций ключевых европейских стран. Заметьте, что Германия и Франция при их нынешних отрицательных ставках фактически зарабатывают, когда берут в долг, тогда как другие страны пока еще должны платить своим кредиторам (хотя совсем мало).

Доходность 10-летних облигаций стран Еврозоны

Греция

Италия

Испания

Франция

Германия

Май, Июнь, Июль

Таким образом, в ЕС 2.0 все могут брать взаймы сколько угодно, зная, что, так или иначе, немцы или Европейский центральный банк за всё заплатят. А чтобы это было возможно, процентные ставки должны оставаться на неестественно низких уровнях.

Следствием будет как минимум два новых кризиса, один за другим или одновременно.

В одном сценарии Германия попытается навязать более расточительным странам ЕС бюджетную дисциплину, но те ответят кратким «плевать» и продолжат тратить – вследствие чего рассерженный ЕС введет централизованный контроль над расходами государств-членов посредством системных социальных программ и оборонных бюджетов.

В другом сценарии отрицательные процентные ставки приведут к росту инфляции или обвалу евро – или, что более вероятно, и к тому и к другому – со всей сопутствующей нестабильностью.

И где-то на пути к полной интеграции обнаружится, что европейский проект бессмыслен, поскольку никакое правительство, централизованное или децентрализованное, диктаторское или демократическое, не может выжить с таким долгом. На каждом последующем саммите ЕС будет всё больше споров, а результаты будут вызывать всё меньше доверия, пока все просто не сдадутся, не вернутся к своим изначальным валютам (после массовой девальвации) и не попытаются забыть, что они когда-то рассматривали интеграцию как лекарство от социализма.

Проблема в том, что почти все европейские страны неоднозначно относились к такой передаче национальной власти наднациональной структуре. Более слабые страны, такие как Италия, боялись господства культурно авторитарной Германии, тогда как немцам не нравилась идея об ответственности за расточительных итальянцев.

Так что полную интеграцию – включающую европейские облигации, выпускаемые всем ЕС и обеспечиваемые всеми государствами-членами, – отложили до наступления кризиса, когда это будет наименее пугающим вариантом. И наконец он наступил в виде пандемии, которая, обанкротив меньшие страны ЕС, сделала интеграцию необходимой для сохранения союза.

Сделанное на этой неделе объявление ЕС о массовых коронавирусных дотациях – с первой в истории эмиссией «общих» облигаций – знаменует собой рождение этой новой интегрированной Европы, где весь будущий долг де-факто будет немецким, а не французским, греческим и т. д.

Также это означает конец всяких надежд на то, что евро переживет следующее десятилетие. Подумайте вот о чем: у Италии, Греции, Португалии и остальных больше нет никакой необходимости контролировать свои расходы и займы, поскольку будущие процентные выплаты ЕС официально ложатся на плечи Германии.

В свою очередь, это означает, что никаких будущих процентных выплат быть не может. Единственный способ примирить неограниченные займы слабых стран со способностью Германии обслуживать растущие долги – это поддерживать процентные ставки как минимум низкими, а предпочтительнее – отрицательными. Ниже показана текущая доходность 10-летних облигаций ключевых европейских стран. Заметьте, что Германия и Франция при их нынешних отрицательных ставках фактически зарабатывают, когда берут в долг, тогда как другие страны пока еще должны платить своим кредиторам (хотя совсем мало).

Доходность 10-летних облигаций стран Еврозоны

Греция

Италия

Испания

Франция

Германия

Май, Июнь, Июль

Таким образом, в ЕС 2.0 все могут брать взаймы сколько угодно, зная, что, так или иначе, немцы или Европейский центральный банк за всё заплатят. А чтобы это было возможно, процентные ставки должны оставаться на неестественно низких уровнях.

Следствием будет как минимум два новых кризиса, один за другим или одновременно.

В одном сценарии Германия попытается навязать более расточительным странам ЕС бюджетную дисциплину, но те ответят кратким «плевать» и продолжат тратить – вследствие чего рассерженный ЕС введет централизованный контроль над расходами государств-членов посредством системных социальных программ и оборонных бюджетов.

В другом сценарии отрицательные процентные ставки приведут к росту инфляции или обвалу евро – или, что более вероятно, и к тому и к другому – со всей сопутствующей нестабильностью.

И где-то на пути к полной интеграции обнаружится, что европейский проект бессмыслен, поскольку никакое правительство, централизованное или децентрализованное, диктаторское или демократическое, не может выжить с таким долгом. На каждом последующем саммите ЕС будет всё больше споров, а результаты будут вызывать всё меньше доверия, пока все просто не сдадутся, не вернутся к своим изначальным валютам (после массовой девальвации) и не попытаются забыть, что они когда-то рассматривали интеграцию как лекарство от социализма.

http://dollarcollapse.com/ Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба