29 июля 2020 InvestCommunity Мидаков Алексей

Рассмотрим операционные показатели ММК, а также попробуем спрогнозировать финансовые результаты компании, хотя отчет МСФО будет уже завтра.

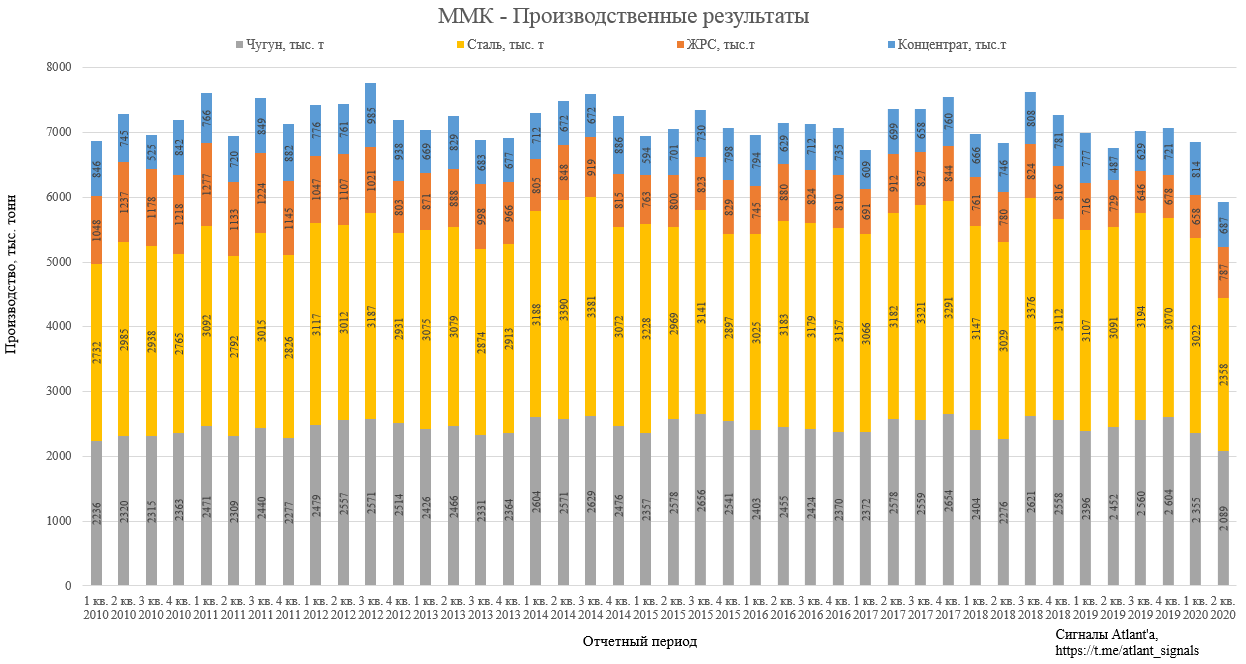

Объем выплавки чугуна снизился на 11,3% к уровню прошлого квартала и составил 2 089 тыс. тонн на фоне снижения спроса на сталь и капитального ремонта доменной печи №2, завершившегося в июне.

Объем выплавки стали сократился на 22,0% к уровню прошлого квартала и составил 2 358 тыс. тонн в связи с плановой реконструкцией стана 2500 г/п и снижением спроса со стороны основных потребляющих отраслей на фоне развития коронавирусной инфекции.

Объем производства угольного концентрата ММК-УГОЛЬ снизился на 15,6% к уровню прошлого квартала и составил 687 тыс. тонн в связи со снижением потребности в концентрате у ПАО «ММК» на фоне снижения выплавки стали.

Производство ЖРС выросло на 19,6% и показало лучший результат за последние 1,5 года.

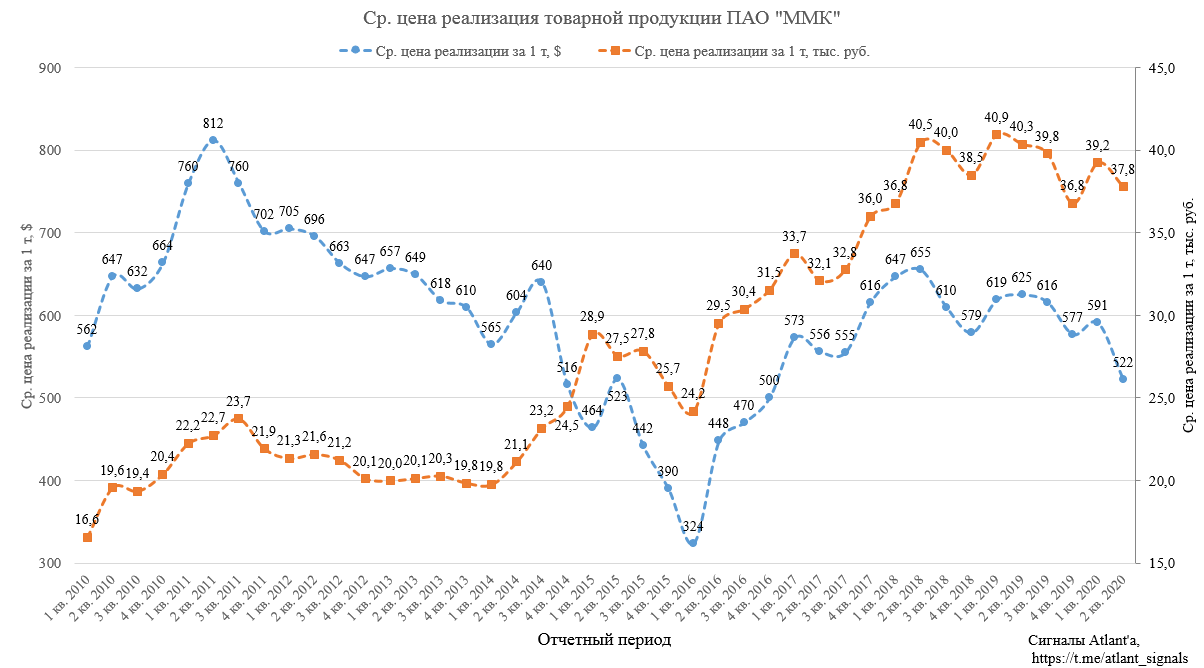

Средневзвешенная цена реализации 1-ой тонны стальной продукции снизилась с 591 долларов США до 522 по сравнению с 1-ым кварталом 2020 года, то есть на 11,7% ниже. По сравнению со 2-ым кварталом 2019 года цена в долларах снизилась на 16,5%.

В рублях средневзвешенная цена реализации снизилась с 39,2 тыс. руб. до 37,8 по сравнению с 1-ым кварталом 2020 года, то есть на 3,6%. При этом по сравнению со 2-ым кварталом 2019 года цены снизились с 40,3 тыс. руб. до 37,8 то есть на 6,2%.

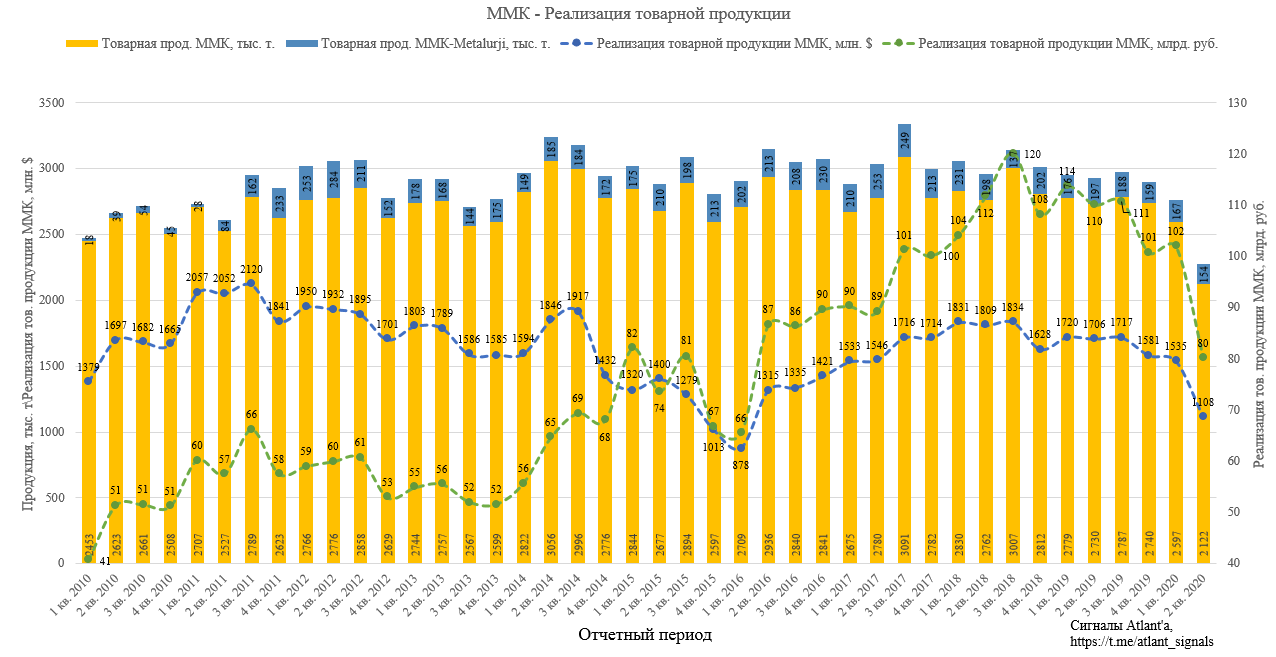

Выручка от реализации товарной продукции ММК во 2-ом квартале составила 1108 млн. долларов. Это на 28,8% меньше, чем в 1-ом квартале 2020 года (1535 млн. $), и на 35,1% меньше, чем во 2-ом квартале 2019 года (1706 млн. $). В рублевом эквиваленте выручка от реализации товарной продукции ММК в 1-ом квартале составила 80 млрд. рублей. Это на 21,6% ниже, чем в 1-ом квартале 2020 года (102 млрд. руб.), и на 27,3 % меньше, чем во 2-ом квартале 2019 года (110 млрд. руб.).

Снижение выручки связано как со снижением цен, так и уменьшением объема реализованной продукции.

Продажи товарной продукции за 2-ой квартал 2020 года снизились относительно уровня прошлого квартала на 18,3% и составили 2 122 тыс. тонн в основном в связи с проведением плановых ремонтных работ прокатного оборудования.

На основании предыдущих отчетов МСФО и используя данные из производственного отчета спрогнозируем финансовые результаты компании за 2-ой квартал 2020 года. Перед этим попробуем разобраться с тем, как изменится себестоимость компании.

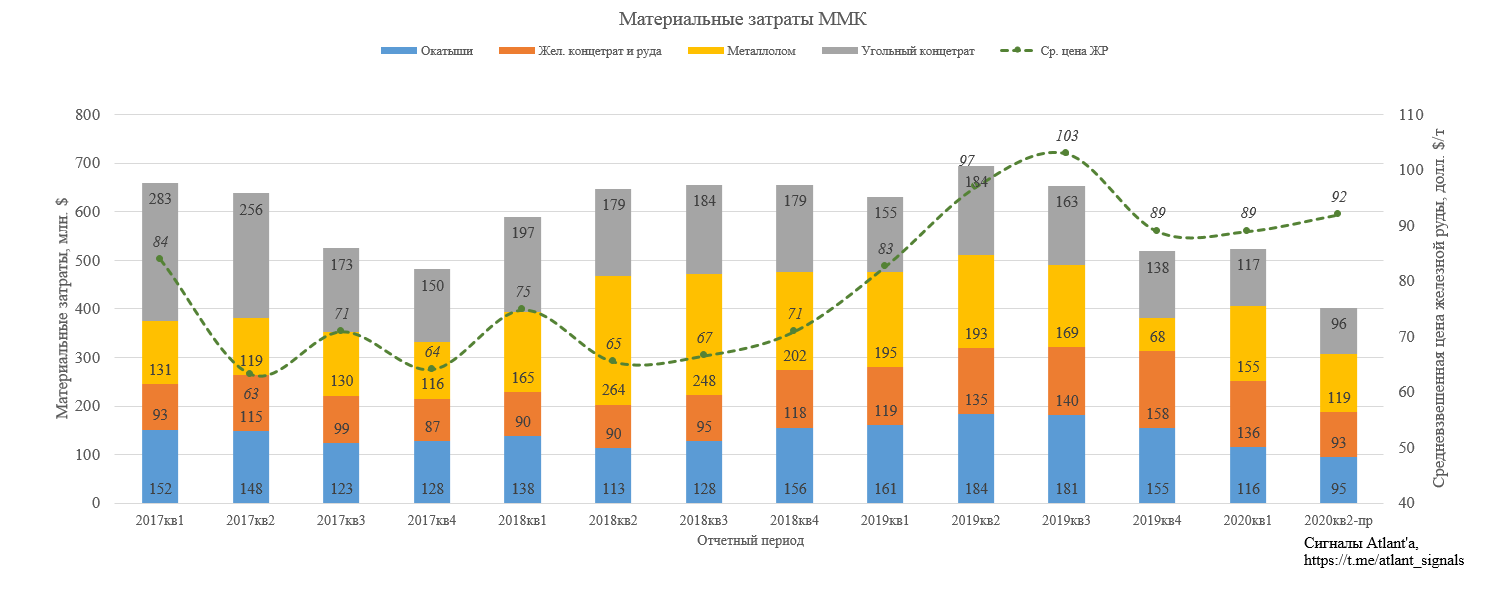

ММК не обеспечивает себя полностью железнорудным сырьем и углем, поэтому себестоимость сильно зависит от цен на сырье. Как и прежде, изменения цен на сырье возьмем из отчета НЛМК.

С учетом изменения объема производства и продаж получим следующую картину: затраты на 4 основных видов сырья ( жел. руда, окатыши, угольный концентрат, металлом) снизятся с 523 млн. долларов до 403 млн.

Перейдем к финансовым показателям.

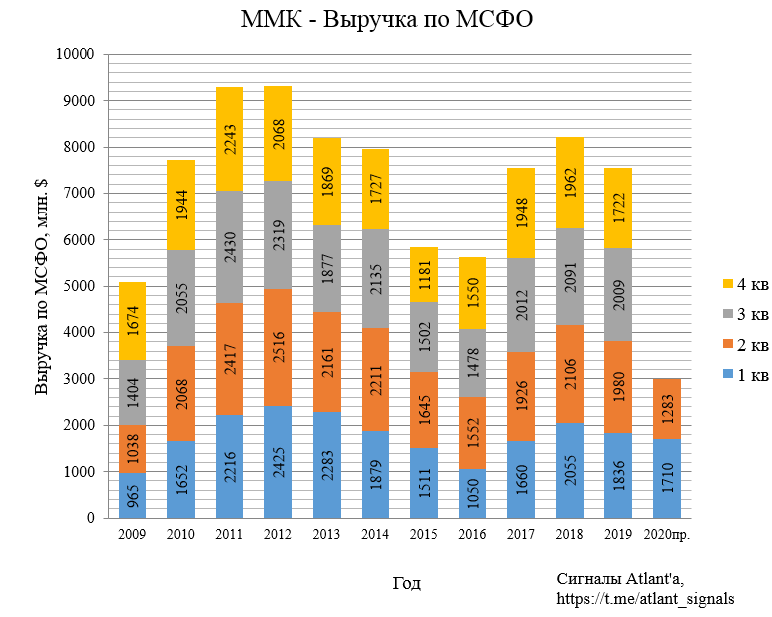

Выручка.

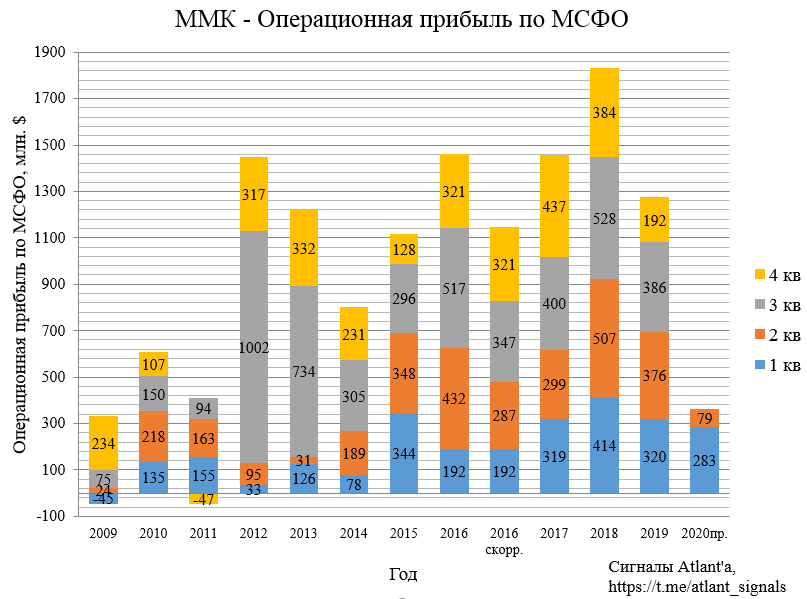

Операционная прибыль.

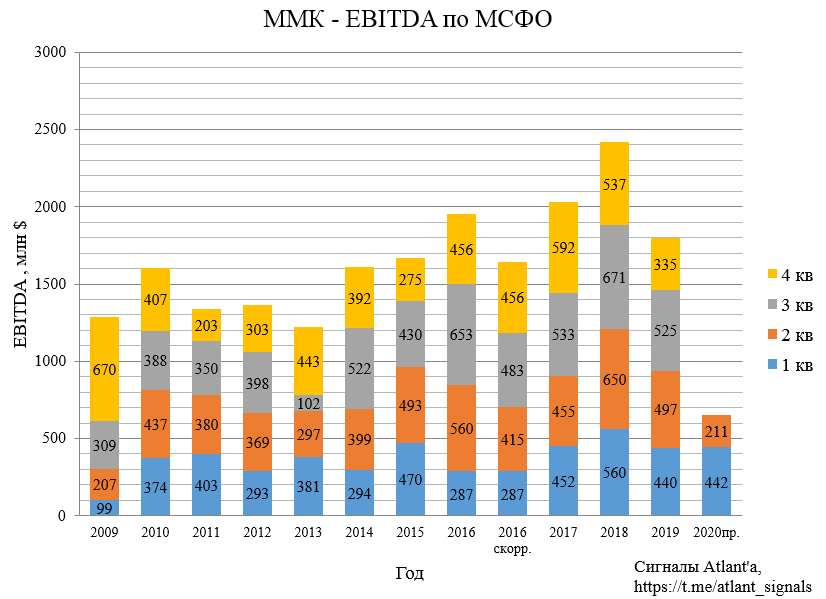

EBITDA.

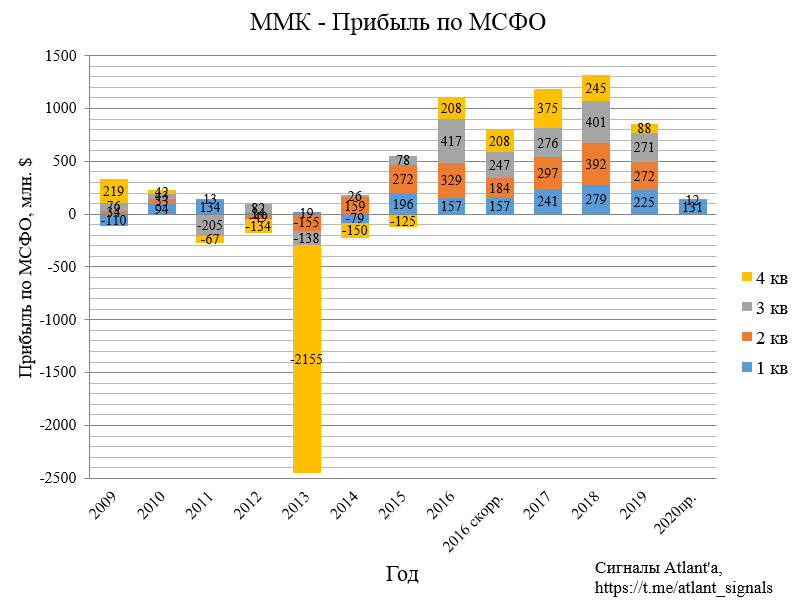

Прибыль

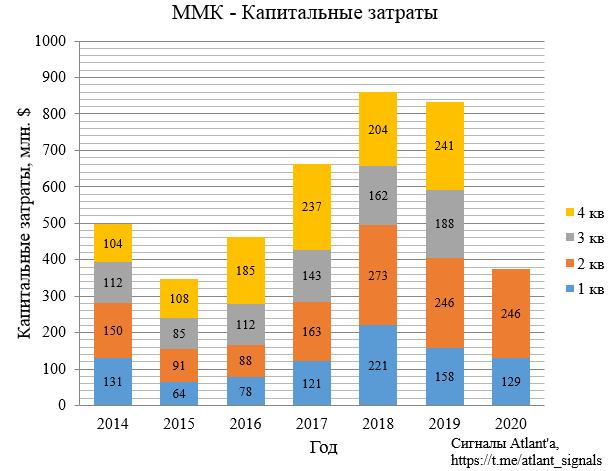

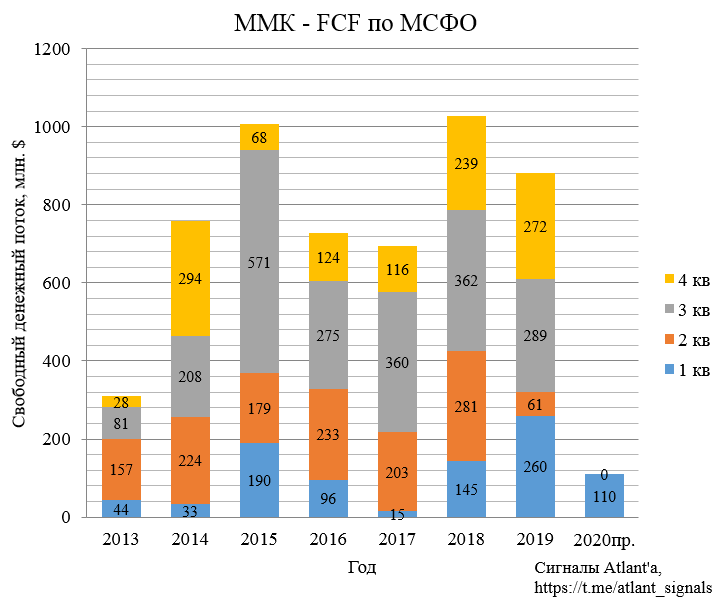

Свободный денежный поток (FCF) рассчитан, исходя из того, что оборотный капитал снизится на 30 млн. долларов, а капитальные затраты будут равны 246 млн. долларов, как и годом ранее.

Тогда свободный денежный поток будет равен 0.

Так как компания выплачивает дивиденды из свободного денежного потока, то в таком случае дивиденд за 2-й квартал должен быть равен 0. Но ММК пропустила выплату за 1-ый квартал, не исключено, что компания в этот раз направит 110 млн. долларов на дивиденды, тогда получим 0,71 руб. на акцию.

2-ой квартал выдался сложным для компании, но 3-ый квартал должен быть получше . Компания текущую ситуацию комментирует следующим образом:

Начавшееся в конце 2 квартала оживление спроса на внутреннем рынке продолжится в 3 квартале 2020 года.

Запуск стана 2500 г/п в середине июля после реконструкции, начавшейся в 1 квартале, расширит производственные возможности Группы по г/к прокату и окажет положительное влияние на объемы продаж в 3 квартале.

Дополнительную поддержку показателям Группы будет оказывать максимальная загрузка агрегатов, производящих высокомаржинальную продукцию.

Восстановление цен на г/к рулоны в бассейне Черного моря в конце 2 квартала благоприятно скажется на ценах на металлопродукцию на внутреннем рынке.

Меры по повышению операционной эффективности в рамках бизнес-системы «Эволюция» положительно повлияют на показатели Группы в 3 квартале 2020 года.

Цены в 3-ем квартале пока выше, чем были во 2-ом.

Объем выплавки чугуна снизился на 11,3% к уровню прошлого квартала и составил 2 089 тыс. тонн на фоне снижения спроса на сталь и капитального ремонта доменной печи №2, завершившегося в июне.

Объем выплавки стали сократился на 22,0% к уровню прошлого квартала и составил 2 358 тыс. тонн в связи с плановой реконструкцией стана 2500 г/п и снижением спроса со стороны основных потребляющих отраслей на фоне развития коронавирусной инфекции.

Объем производства угольного концентрата ММК-УГОЛЬ снизился на 15,6% к уровню прошлого квартала и составил 687 тыс. тонн в связи со снижением потребности в концентрате у ПАО «ММК» на фоне снижения выплавки стали.

Производство ЖРС выросло на 19,6% и показало лучший результат за последние 1,5 года.

Средневзвешенная цена реализации 1-ой тонны стальной продукции снизилась с 591 долларов США до 522 по сравнению с 1-ым кварталом 2020 года, то есть на 11,7% ниже. По сравнению со 2-ым кварталом 2019 года цена в долларах снизилась на 16,5%.

В рублях средневзвешенная цена реализации снизилась с 39,2 тыс. руб. до 37,8 по сравнению с 1-ым кварталом 2020 года, то есть на 3,6%. При этом по сравнению со 2-ым кварталом 2019 года цены снизились с 40,3 тыс. руб. до 37,8 то есть на 6,2%.

Выручка от реализации товарной продукции ММК во 2-ом квартале составила 1108 млн. долларов. Это на 28,8% меньше, чем в 1-ом квартале 2020 года (1535 млн. $), и на 35,1% меньше, чем во 2-ом квартале 2019 года (1706 млн. $). В рублевом эквиваленте выручка от реализации товарной продукции ММК в 1-ом квартале составила 80 млрд. рублей. Это на 21,6% ниже, чем в 1-ом квартале 2020 года (102 млрд. руб.), и на 27,3 % меньше, чем во 2-ом квартале 2019 года (110 млрд. руб.).

Снижение выручки связано как со снижением цен, так и уменьшением объема реализованной продукции.

Продажи товарной продукции за 2-ой квартал 2020 года снизились относительно уровня прошлого квартала на 18,3% и составили 2 122 тыс. тонн в основном в связи с проведением плановых ремонтных работ прокатного оборудования.

На основании предыдущих отчетов МСФО и используя данные из производственного отчета спрогнозируем финансовые результаты компании за 2-ой квартал 2020 года. Перед этим попробуем разобраться с тем, как изменится себестоимость компании.

ММК не обеспечивает себя полностью железнорудным сырьем и углем, поэтому себестоимость сильно зависит от цен на сырье. Как и прежде, изменения цен на сырье возьмем из отчета НЛМК.

С учетом изменения объема производства и продаж получим следующую картину: затраты на 4 основных видов сырья ( жел. руда, окатыши, угольный концентрат, металлом) снизятся с 523 млн. долларов до 403 млн.

Перейдем к финансовым показателям.

Выручка.

Операционная прибыль.

EBITDA.

Прибыль

Свободный денежный поток (FCF) рассчитан, исходя из того, что оборотный капитал снизится на 30 млн. долларов, а капитальные затраты будут равны 246 млн. долларов, как и годом ранее.

Тогда свободный денежный поток будет равен 0.

Так как компания выплачивает дивиденды из свободного денежного потока, то в таком случае дивиденд за 2-й квартал должен быть равен 0. Но ММК пропустила выплату за 1-ый квартал, не исключено, что компания в этот раз направит 110 млн. долларов на дивиденды, тогда получим 0,71 руб. на акцию.

2-ой квартал выдался сложным для компании, но 3-ый квартал должен быть получше . Компания текущую ситуацию комментирует следующим образом:

Начавшееся в конце 2 квартала оживление спроса на внутреннем рынке продолжится в 3 квартале 2020 года.

Запуск стана 2500 г/п в середине июля после реконструкции, начавшейся в 1 квартале, расширит производственные возможности Группы по г/к прокату и окажет положительное влияние на объемы продаж в 3 квартале.

Дополнительную поддержку показателям Группы будет оказывать максимальная загрузка агрегатов, производящих высокомаржинальную продукцию.

Восстановление цен на г/к рулоны в бассейне Черного моря в конце 2 квартала благоприятно скажется на ценах на металлопродукцию на внутреннем рынке.

Меры по повышению операционной эффективности в рамках бизнес-системы «Эволюция» положительно повлияют на показатели Группы в 3 квартале 2020 года.

Цены в 3-ем квартале пока выше, чем были во 2-ом.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба