На сегодняшнем аукционе Минфин решил отказаться от размещения бумаг с фиксированной ставкой купона. По-видимому, лимит на процентный риск был выбран в прошлом году (в значительной части), поэтому ведомство не предложило бумаги и с плавающим купоном (=RUONIA), что являлось обычной тактикой раньше в периоды неблагоприятной рыночной конъюнктуры. Вместо этого сегодня размещаются инфляционные бумаги ОФЗ 52003 в объеме всего доступного остатка (139 млрд руб.). Эти бумаги имеют свой узкий круг локальных инвесторов, для которых не важен текущий доход (он составляет всего 2,5% годовых). Некоторый спрос может появиться за счет недавнего всплеска инфляции (хотя фактический рост цен по широкому списку товаров не полностью транслируется в индекс потребительской инфляции, рассчитываемой Росстатом, кроме того, рост цен сдерживается продолжающимся падением доходов населения в реальном выражении).

Премия за риск санкций заметно возросла.

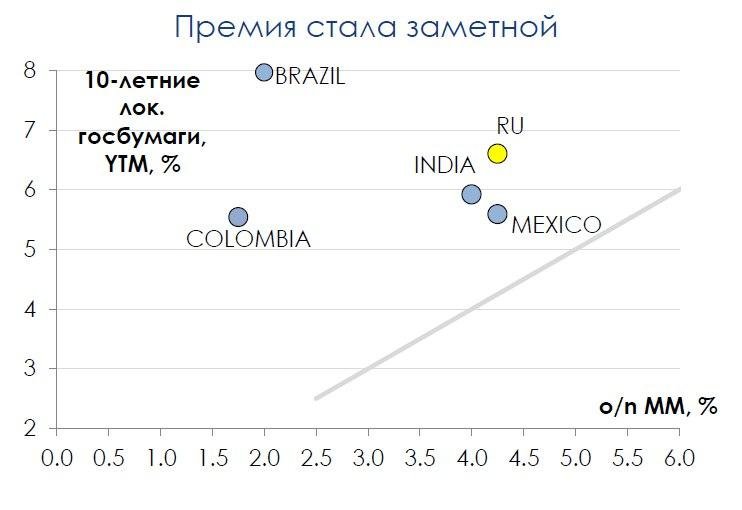

За последние две недели ценообразование рынка ОФЗ заметно изменилось: линия доходностей сместилась вверх на 20-30 б.п., при этом 10-летние по дюрации выпуски достигли отметки YTM 6,6%. Такая динамика оказалась одной из самых худших в сегменте локальных долгов GEM, для сравнения – доходности длинных выпусков Мексики снизились (на 5-10 б.п.). В результате премия ОФЗ РФ к Мексике выросла на 30 б.п. до 100 б.п., что в условиях стабильных цен на нефть (и ключевых ставках, которые одинаковы в обеих странах) отражает переоценку инвесторами вероятности введения новых санкций (в связи с недавними событиями в РФ и отклик на них в США и ЕС). Несмотря на постоянные в последние годы угрозы ужесточения санкций, сейчас участники рынка, похоже, рассматривают это как неизбежное событие, которое может произойти в ближайшее время. По нашему мнению, в случае введения жестких санкций в виде запрета на покупку новых рублевых госбумаг РФ произойдет большой сдвиг их линии доходностей вверх (продажи от нерезидентов пока были очень умеренными).

Премия за риск санкций заметно возросла.

За последние две недели ценообразование рынка ОФЗ заметно изменилось: линия доходностей сместилась вверх на 20-30 б.п., при этом 10-летние по дюрации выпуски достигли отметки YTM 6,6%. Такая динамика оказалась одной из самых худших в сегменте локальных долгов GEM, для сравнения – доходности длинных выпусков Мексики снизились (на 5-10 б.п.). В результате премия ОФЗ РФ к Мексике выросла на 30 б.п. до 100 б.п., что в условиях стабильных цен на нефть (и ключевых ставках, которые одинаковы в обеих странах) отражает переоценку инвесторами вероятности введения новых санкций (в связи с недавними событиями в РФ и отклик на них в США и ЕС). Несмотря на постоянные в последние годы угрозы ужесточения санкций, сейчас участники рынка, похоже, рассматривают это как неизбежное событие, которое может произойти в ближайшее время. По нашему мнению, в случае введения жестких санкций в виде запрета на покупку новых рублевых госбумаг РФ произойдет большой сдвиг их линии доходностей вверх (продажи от нерезидентов пока были очень умеренными).

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба