12 февраля 2021 smart-lab.ru | Группа Черкизово

Волевое решение, принятое советом директоров компании Черкизово, заставило вырасти котировки акций на 5%+

Черкизово – это компания, чью салями я вчера изъявил желание отведать и таки выполнил эту задачу, чем принёс себе несказанное удовольствие. Основана компания в 1974 году в виде мясоперерабатывающего завода, а теперь уже является огромной организацией, которая владеет птицефабриками, свинофермами, мясоперерабатывающими заводами и заводами комбикорма. В 2019 году Группа Черкизово начала экспортировать продукцию в Китай, который стал теперь крупнейшим экспортным рынком для компании.

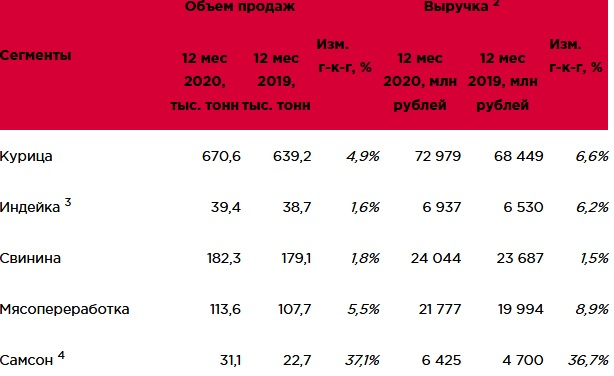

Сегодня вышел отчёт компании по МСФО, где внимательные инвесторы и лудоманы спекулянты могли узреть улучшение показателей не только по выручке на 7,2% год к году, но и по чистой прибыли аж на 124,8% год к году. Увеличившись с 6,8 млрд. рублей до 15.2млрд. рублей. Группа Черкизово продолжает покупать заводы, тем самым безостановочно обрастая активами. В 2022 году планируется запустить маслоэкстракционный завод по переработке сои. А ещё как вам завод, продукция которого поставляется в McDonald’s? Сам я там не закусываю, но многие люди ходят и их кассы редко простаивают без очереди. Взгляните на увеличение количества не проданного урожая. Тут выписывать процент вообще бессмысленно. А рост рентабельности вырос более чем в 2 раза с 5.6% до 11.8%.

Свинью подкладывает нам свинина, которая плохо растёт на общем фоне роста остальных сегментов.

Общий урожай вырос на 34,3%, благодаря приросту пшеницы, кукурузы и сои. Выручка же сегмента растениеводства выросла на 116,6%, достигнув 12,5млрд. рублей в 2020 году, по сравнению с 5,8млрд. рублей в 2019году.

Группа постоянно радует нас. Вы только гляньте на количество торговых марок:

Учитывая уже уплаченные ранее дивиденды за 2квартала 2020 года в размере 48,79 копеек и Совет директоров рекомендовал выплатить дополнительно 134 рубля за 4квартал, итоговые дивиденды могут составить 182,79 рубля. На сей момент будущий дивиденд будет равен доходности в 6,3% или 8,65% за год, что не так уж и плохо.

Что в итоге у нас есть? Увеличение выручки, рост прибыли, прирост запасов, устойчивое развитие, возрастание дивидендов, приращение активов. Всё так вкусно и сладко. Не подавиться бы.

Если экстраполировать результаты некоторых компаний на Черкизово, то компания может немного ещё подрасти, но что если этим кто-нибудь захочет воспользоваться? Тот, кто хочет продать что-нибудь ненужное? В любом случае колбасы не будет, но каждый акционер получит по сосиске.

Черкизово – это компания, чью салями я вчера изъявил желание отведать и таки выполнил эту задачу, чем принёс себе несказанное удовольствие. Основана компания в 1974 году в виде мясоперерабатывающего завода, а теперь уже является огромной организацией, которая владеет птицефабриками, свинофермами, мясоперерабатывающими заводами и заводами комбикорма. В 2019 году Группа Черкизово начала экспортировать продукцию в Китай, который стал теперь крупнейшим экспортным рынком для компании.

Сегодня вышел отчёт компании по МСФО, где внимательные инвесторы и лудоманы спекулянты могли узреть улучшение показателей не только по выручке на 7,2% год к году, но и по чистой прибыли аж на 124,8% год к году. Увеличившись с 6,8 млрд. рублей до 15.2млрд. рублей. Группа Черкизово продолжает покупать заводы, тем самым безостановочно обрастая активами. В 2022 году планируется запустить маслоэкстракционный завод по переработке сои. А ещё как вам завод, продукция которого поставляется в McDonald’s? Сам я там не закусываю, но многие люди ходят и их кассы редко простаивают без очереди. Взгляните на увеличение количества не проданного урожая. Тут выписывать процент вообще бессмысленно. А рост рентабельности вырос более чем в 2 раза с 5.6% до 11.8%.

Свинью подкладывает нам свинина, которая плохо растёт на общем фоне роста остальных сегментов.

Общий урожай вырос на 34,3%, благодаря приросту пшеницы, кукурузы и сои. Выручка же сегмента растениеводства выросла на 116,6%, достигнув 12,5млрд. рублей в 2020 году, по сравнению с 5,8млрд. рублей в 2019году.

Группа постоянно радует нас. Вы только гляньте на количество торговых марок:

Учитывая уже уплаченные ранее дивиденды за 2квартала 2020 года в размере 48,79 копеек и Совет директоров рекомендовал выплатить дополнительно 134 рубля за 4квартал, итоговые дивиденды могут составить 182,79 рубля. На сей момент будущий дивиденд будет равен доходности в 6,3% или 8,65% за год, что не так уж и плохо.

Что в итоге у нас есть? Увеличение выручки, рост прибыли, прирост запасов, устойчивое развитие, возрастание дивидендов, приращение активов. Всё так вкусно и сладко. Не подавиться бы.

Если экстраполировать результаты некоторых компаний на Черкизово, то компания может немного ещё подрасти, но что если этим кто-нибудь захочет воспользоваться? Тот, кто хочет продать что-нибудь ненужное? В любом случае колбасы не будет, но каждый акционер получит по сосиске.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба