16 февраля 2021 smart-lab.ru

Давайте немного поговорим о теории (чтобы лучше понимать мои обзоры по банкам)...

На основе чего строится математическая оценка структуры баланса:

Значения обязательных нормативов (вес 4):

Н1.1 – норматив достаточности базового капитала банка

Н1.4 – норматив финансового рычага

Н2 – мгновенная ликвидность

Н3 – текущая ликвидность

Н4 – долгосрочная ликвидность

Н7 – Максимальный размер крупных кредитных рисков

Качество активов (вес 1-3):

Коэффициент качества кредитного портфеля

Коэффициент эффективности использования активов

Анализ «тяжести» кредитного портфеля

Валютная составляющая кредитного портфеля

Доля просроченных ссуд

Коэффициент соотношения высоколиквидных активов и привлеченных средств

Качество пассивов (вес 2):

Коэффициент зависимости от привлеченных МБК

Коэффициент стабильности ресурсной базы

Коэффициент стабильности клиентской базы

Коэффициент структуры привлеченных средств

Позиция на рынке МБК – отдельный показатель (вес 2).

Прибыльность (вес 1-2):

Коэффициент рентабельности активов

Коэффициент рентабельности капитала

Динамика изменения размера нетто-активов

Это «базовая» оценка структуры баланса, которая в результате дает определенную цифру, которая ложится в отчет по структуре.

По сути все банки можно условно разделить на 3 группы: где 1я (нормально) имеет 3 градации: лучше, нормально, хуже; 2-я группа – среднее фин.положение и 3я – плохое.

Исторически, среди тех банков, за которыми я слежу — наблюдается 2 группы. Нормальное и среднее финансовое положение. Причем, большинство внутри первой группы консолидируются в районе показателя нормально-хуже. 2-я группа – близка к границе с 1-й группой.

Обязательные нормативы имеют больший вес в оценке. Они делятся на: системные и технические.

Системные несут высокий риск для продолжения деятельности. Длятся несколько дней-месяц.

Технические – «привлекают» негатив, но не несут прямой высокий риск. Длятся 1 – несколько дней. Связаны в основном с: ошибками по операциям МБК, приходом/уходом крупного клиента и т.д.

Важно! Санируемый банк может нарушать любые нормативы.

Периодические нарушения банками одних и тех же нормативов, даже, если это похоже на «техническое» нарушение – признак скрытых системных проблем.

Н1; Н1.1; Н2 и Н3 – несут системный риск при приближении значений к пороговым.

При нарушении норматива могут быть санкции со стороны ЦБ РФ вплоть до отзыва лицензии.

Почему в методике оценки я смотрю на Н1.1, а не Н1? Н1 это критический показатель, после нарушения которого идет отзыв. Н1.1 – более показателен в этом случае. Он может иметь отрицательную динамику при более стабильном Н1.

Что такое банк? Это баланс активов и пассивов.

Основа анализа – анализ этого баланса.

Анализ ликвидности – показатели:

Н3, ЛАТ/ОВТ, Активы до 30 дней/Пассивы до 30 дней,

Н2, ВЛАкорр/ЧООДС.

Коэффициенты рентабельности активов, капитала и т.д. – это все уходит на второй план относительно ликвидности и качества активов.

Что включает в себя базовый анализ:

ЛАТ/ОВТ; А30д/П30д, Н3.

Высоколиквидные активы (ВЛА), ВЛА с дисконтами и корректировками (ВЛАкорр)

ВЛАкорр/Чистый ожидаемый отток денежных средств (ЧООДС)

Обязательства до востребования + срочные обязательства – суммарные обязательства

Кредитный портфель и просрочка по нему, обеспечение по выданным кредитам

Баланс и математическая оценка структуры

Нетто-активы и их динамика

Концентрация отдельных статей в составе ликвидных активов до 30 дней

Нетто-МБК (размещение vs привлечение), отдельные статьи по МБК, оборот по МБК.

Капитал банка (000 ст. в 123форме) и суборд в капитале.

Выданные банковские гарантии (91315П), отношение к капиталу.

Вложения в: негосударственные ценные бумаги, в государственные ценные бумаги.

Средства на р.с. и к.с.

Прибыли и рентабельность активов.

Дополнительный анализ:

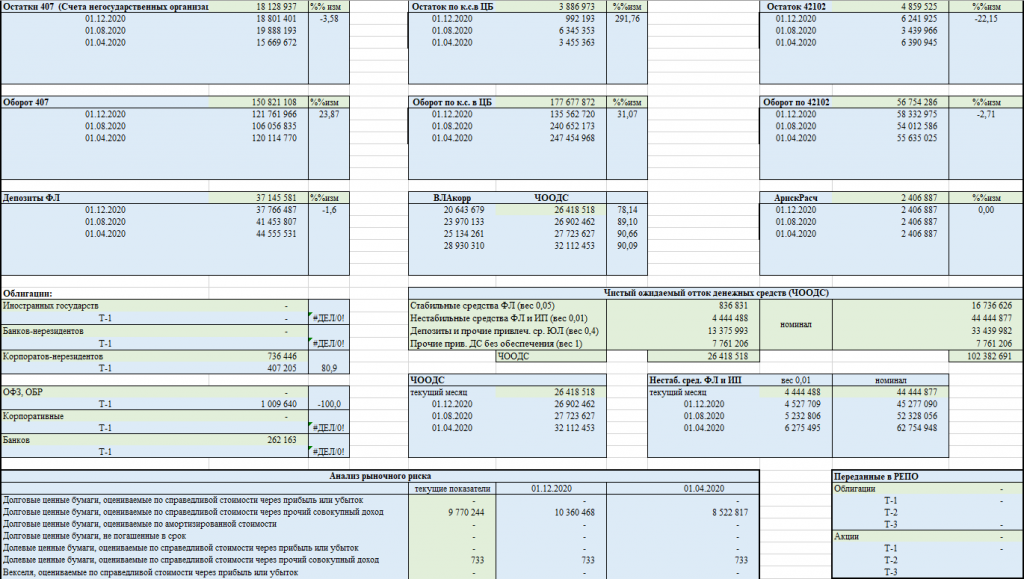

Остатки и обороты по 407 счету (счета негосударственных организаций)

Остатки и обороты по 42102 счету (депозиты негосударственных коммерческих организаций на срок до 30 дней)

Остатки и обороты по к.с. в ЦБ РФ

Депозиты Физлиц их динамика

Нестабильные средства ФЛ и ИП (входит в расчет ЧООДС)

Анализ рыночного риска: вложения в ценные бумаги, переоценка ценных бумаг, уровень обесценивания, коэффициент риска по обязательствам до погашения.

Динамика остатков по облигациям: иностранных государств, банков-нерезидентов, корпоратов-нерезидентов, ОБР/ОФЗ, корпоратов, банков.

Переданные в РЕПО – облигации и акции

Пример:

Важно помнить:

При банкротстве банка ЮЛ попадают в 3ю очередь (а иногда и дальше)

Возмещение 3-й очереди — 2% (исторически)

Максимальное возмещение 1,4 млн. на вкладчика (но там есть еще варианты по эскроу и т.д.)

Дробление крупного вклада перед отзывом — возможно, но может быть оспорено Конкурсным Управляющим

Депозиты и кредиты НЕ неттингуются при дефолте банка

Если у банка отозвали лицензию платить кредит в АСВ и далее — обязательно

На основе чего строится математическая оценка структуры баланса:

Значения обязательных нормативов (вес 4):

Н1.1 – норматив достаточности базового капитала банка

Н1.4 – норматив финансового рычага

Н2 – мгновенная ликвидность

Н3 – текущая ликвидность

Н4 – долгосрочная ликвидность

Н7 – Максимальный размер крупных кредитных рисков

Качество активов (вес 1-3):

Коэффициент качества кредитного портфеля

Коэффициент эффективности использования активов

Анализ «тяжести» кредитного портфеля

Валютная составляющая кредитного портфеля

Доля просроченных ссуд

Коэффициент соотношения высоколиквидных активов и привлеченных средств

Качество пассивов (вес 2):

Коэффициент зависимости от привлеченных МБК

Коэффициент стабильности ресурсной базы

Коэффициент стабильности клиентской базы

Коэффициент структуры привлеченных средств

Позиция на рынке МБК – отдельный показатель (вес 2).

Прибыльность (вес 1-2):

Коэффициент рентабельности активов

Коэффициент рентабельности капитала

Динамика изменения размера нетто-активов

Это «базовая» оценка структуры баланса, которая в результате дает определенную цифру, которая ложится в отчет по структуре.

По сути все банки можно условно разделить на 3 группы: где 1я (нормально) имеет 3 градации: лучше, нормально, хуже; 2-я группа – среднее фин.положение и 3я – плохое.

Исторически, среди тех банков, за которыми я слежу — наблюдается 2 группы. Нормальное и среднее финансовое положение. Причем, большинство внутри первой группы консолидируются в районе показателя нормально-хуже. 2-я группа – близка к границе с 1-й группой.

Обязательные нормативы имеют больший вес в оценке. Они делятся на: системные и технические.

Системные несут высокий риск для продолжения деятельности. Длятся несколько дней-месяц.

Технические – «привлекают» негатив, но не несут прямой высокий риск. Длятся 1 – несколько дней. Связаны в основном с: ошибками по операциям МБК, приходом/уходом крупного клиента и т.д.

Важно! Санируемый банк может нарушать любые нормативы.

Периодические нарушения банками одних и тех же нормативов, даже, если это похоже на «техническое» нарушение – признак скрытых системных проблем.

Н1; Н1.1; Н2 и Н3 – несут системный риск при приближении значений к пороговым.

При нарушении норматива могут быть санкции со стороны ЦБ РФ вплоть до отзыва лицензии.

Почему в методике оценки я смотрю на Н1.1, а не Н1? Н1 это критический показатель, после нарушения которого идет отзыв. Н1.1 – более показателен в этом случае. Он может иметь отрицательную динамику при более стабильном Н1.

Что такое банк? Это баланс активов и пассивов.

Основа анализа – анализ этого баланса.

Анализ ликвидности – показатели:

Н3, ЛАТ/ОВТ, Активы до 30 дней/Пассивы до 30 дней,

Н2, ВЛАкорр/ЧООДС.

Коэффициенты рентабельности активов, капитала и т.д. – это все уходит на второй план относительно ликвидности и качества активов.

Что включает в себя базовый анализ:

ЛАТ/ОВТ; А30д/П30д, Н3.

Высоколиквидные активы (ВЛА), ВЛА с дисконтами и корректировками (ВЛАкорр)

ВЛАкорр/Чистый ожидаемый отток денежных средств (ЧООДС)

Обязательства до востребования + срочные обязательства – суммарные обязательства

Кредитный портфель и просрочка по нему, обеспечение по выданным кредитам

Баланс и математическая оценка структуры

Нетто-активы и их динамика

Концентрация отдельных статей в составе ликвидных активов до 30 дней

Нетто-МБК (размещение vs привлечение), отдельные статьи по МБК, оборот по МБК.

Капитал банка (000 ст. в 123форме) и суборд в капитале.

Выданные банковские гарантии (91315П), отношение к капиталу.

Вложения в: негосударственные ценные бумаги, в государственные ценные бумаги.

Средства на р.с. и к.с.

Прибыли и рентабельность активов.

Дополнительный анализ:

Остатки и обороты по 407 счету (счета негосударственных организаций)

Остатки и обороты по 42102 счету (депозиты негосударственных коммерческих организаций на срок до 30 дней)

Остатки и обороты по к.с. в ЦБ РФ

Депозиты Физлиц их динамика

Нестабильные средства ФЛ и ИП (входит в расчет ЧООДС)

Анализ рыночного риска: вложения в ценные бумаги, переоценка ценных бумаг, уровень обесценивания, коэффициент риска по обязательствам до погашения.

Динамика остатков по облигациям: иностранных государств, банков-нерезидентов, корпоратов-нерезидентов, ОБР/ОФЗ, корпоратов, банков.

Переданные в РЕПО – облигации и акции

Пример:

Важно помнить:

При банкротстве банка ЮЛ попадают в 3ю очередь (а иногда и дальше)

Возмещение 3-й очереди — 2% (исторически)

Максимальное возмещение 1,4 млн. на вкладчика (но там есть еще варианты по эскроу и т.д.)

Дробление крупного вклада перед отзывом — возможно, но может быть оспорено Конкурсным Управляющим

Депозиты и кредиты НЕ неттингуются при дефолте банка

Если у банка отозвали лицензию платить кредит в АСВ и далее — обязательно

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба