Вышел отчет компании по итогам 2020 года.

Немного о наболевшем… Судя по презентации на английском языке, Русгидро, хотя нет, RusHydro является крупнейшей международной генерирующей компанией с активами в 200 странах мира. Ключевыми акционерами являются крупные международные инвесторы в лице Rosimushestvo INC (61,7%) и крупнейший международный банк VTB (13%). Презентация сделана на английском в связи с тем, видимо, что вышеуказанные акционеры не владеют русским языком в достаточной степени, а перевод стоит слишком дорого.

Вернемся к отчету.

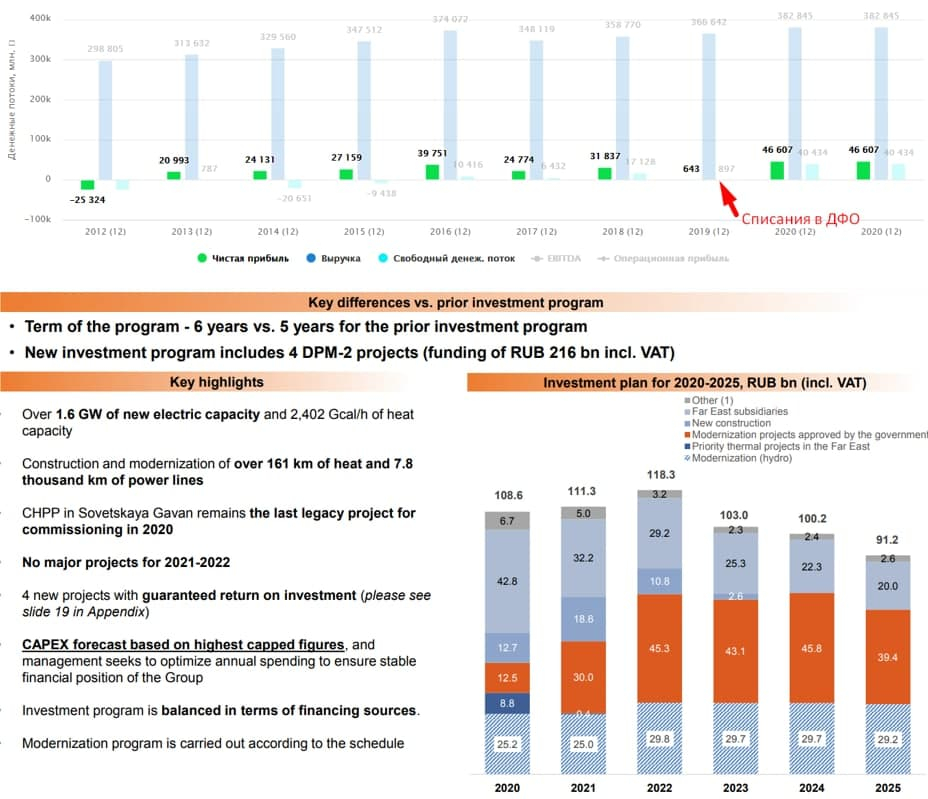

Выручка выросла на 5,6% г/г до 426,6 млрд. руб.

EBITDA выросла на 23,3% г/г до 120,3 млрд. руб.

Чистая прибыль выросла кратно из-за низкой базы прошлого года до 46,6 млрд. руб.

На финансовые результаты позитивное влияние оказала более высокая выработка э/э (+8,2% г/г), благодаря более высокой водности водохранилищ. Также компания отмечает улучшение своего профиля ESG, благодаря снижению установленной мощности угольной генерации на (27%).

Наконец-то введена в эксплуатацию ТЭЦ в г. Сов. Гавань с электрической мощностью 126 МВт и тепловой мощностью 200 Гкал/ч в Хабаровском крае. В 2020 году списания под обесценение объектов основных средств составили 26,6 млрд. рублей, из которых 25,3 млрд. руб пришлось как раз на эту станцию. Все дело в том, что тарифы на Дальнем Востоке не рыночные и не окупают инвестиции Русгидро в данные проекты.

Подобные списания уменьшают чистую прибыль, а вместе с ней и наши дивиденды. Но по заверениям менеджмента в ближайшие 2 года (2021 и 2022) очередных обесценений не будет и можно рассчитывать на более щедрые выплаты акционерам. В рамках текущей див. политики должны выплатить 23,3 млрд. рублей по итогам 2020 года, что дает 0,054 рубля на акцию или 6,8% ДД, что уже неплохо. В 2021 году текущая див. политика будет пересмотрена (по прогнозам в лучшую сторону). На 2021 год обещали выплату не менее 25 млрд. руб.

Идея того, что у компании закончатся капексы, которую мы высиживали с 2017 года, не сработала. В марте 2020 была принята новая инвест. программа на 632 млрд. рублей до 2025 года. Правда, в нее вошли 4 объекта модернизации в рамках ДПМ-2 на сумму 216 млрд. рублей. Как минимум, эти деньги компания сможет вернуть через повышенные тарифы, что не приведет к очередным списаниям в перспективе.

Русгидро имеет очень качественные и маржинальные активы в виде ГЭС, все портят проекты на Дальнем Востоке, которые пока не окупаются по причине регулируемых тарифов и отсутствия рынка. Если я раньше рассматривал компанию на долгосрок (от 3+ лет), то сейчас больше склоняюсь к удержанию среднесрочно (до 3 лет).

Потенциал роста дивидендов в ближайшие годы сохраняется, рост капитализации будет позитивно влиять на переоценку форвардного контракта с ВТБ, прошлые бумажные убытки от переоценок обнулятся при цене на акцию в 1 рубль, такой сценарий выгоден всем. Я как раз установил для себя целевой уровень фиксации в текущих условиях в 1-1,1 рубль, но уровень может быть пересмотрен в случае выхода позитивных новостей.

Немного о наболевшем… Судя по презентации на английском языке, Русгидро, хотя нет, RusHydro является крупнейшей международной генерирующей компанией с активами в 200 странах мира. Ключевыми акционерами являются крупные международные инвесторы в лице Rosimushestvo INC (61,7%) и крупнейший международный банк VTB (13%). Презентация сделана на английском в связи с тем, видимо, что вышеуказанные акционеры не владеют русским языком в достаточной степени, а перевод стоит слишком дорого.

Вернемся к отчету.

Выручка выросла на 5,6% г/г до 426,6 млрд. руб.

EBITDA выросла на 23,3% г/г до 120,3 млрд. руб.

Чистая прибыль выросла кратно из-за низкой базы прошлого года до 46,6 млрд. руб.

На финансовые результаты позитивное влияние оказала более высокая выработка э/э (+8,2% г/г), благодаря более высокой водности водохранилищ. Также компания отмечает улучшение своего профиля ESG, благодаря снижению установленной мощности угольной генерации на (27%).

Наконец-то введена в эксплуатацию ТЭЦ в г. Сов. Гавань с электрической мощностью 126 МВт и тепловой мощностью 200 Гкал/ч в Хабаровском крае. В 2020 году списания под обесценение объектов основных средств составили 26,6 млрд. рублей, из которых 25,3 млрд. руб пришлось как раз на эту станцию. Все дело в том, что тарифы на Дальнем Востоке не рыночные и не окупают инвестиции Русгидро в данные проекты.

Подобные списания уменьшают чистую прибыль, а вместе с ней и наши дивиденды. Но по заверениям менеджмента в ближайшие 2 года (2021 и 2022) очередных обесценений не будет и можно рассчитывать на более щедрые выплаты акционерам. В рамках текущей див. политики должны выплатить 23,3 млрд. рублей по итогам 2020 года, что дает 0,054 рубля на акцию или 6,8% ДД, что уже неплохо. В 2021 году текущая див. политика будет пересмотрена (по прогнозам в лучшую сторону). На 2021 год обещали выплату не менее 25 млрд. руб.

Идея того, что у компании закончатся капексы, которую мы высиживали с 2017 года, не сработала. В марте 2020 была принята новая инвест. программа на 632 млрд. рублей до 2025 года. Правда, в нее вошли 4 объекта модернизации в рамках ДПМ-2 на сумму 216 млрд. рублей. Как минимум, эти деньги компания сможет вернуть через повышенные тарифы, что не приведет к очередным списаниям в перспективе.

Русгидро имеет очень качественные и маржинальные активы в виде ГЭС, все портят проекты на Дальнем Востоке, которые пока не окупаются по причине регулируемых тарифов и отсутствия рынка. Если я раньше рассматривал компанию на долгосрок (от 3+ лет), то сейчас больше склоняюсь к удержанию среднесрочно (до 3 лет).

Потенциал роста дивидендов в ближайшие годы сохраняется, рост капитализации будет позитивно влиять на переоценку форвардного контракта с ВТБ, прошлые бумажные убытки от переоценок обнулятся при цене на акцию в 1 рубль, такой сценарий выгоден всем. Я как раз установил для себя целевой уровень фиксации в текущих условиях в 1-1,1 рубль, но уровень может быть пересмотрен в случае выхода позитивных новостей.

/templates/new/dleimages/no_icon.gif Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба