Россияне традиционно считают покупку долларов лучшим способом защитить свои деньги в кризис. Могут ли рублевые вклады или инвестиции в акции стать альтернативой таким вложениям?

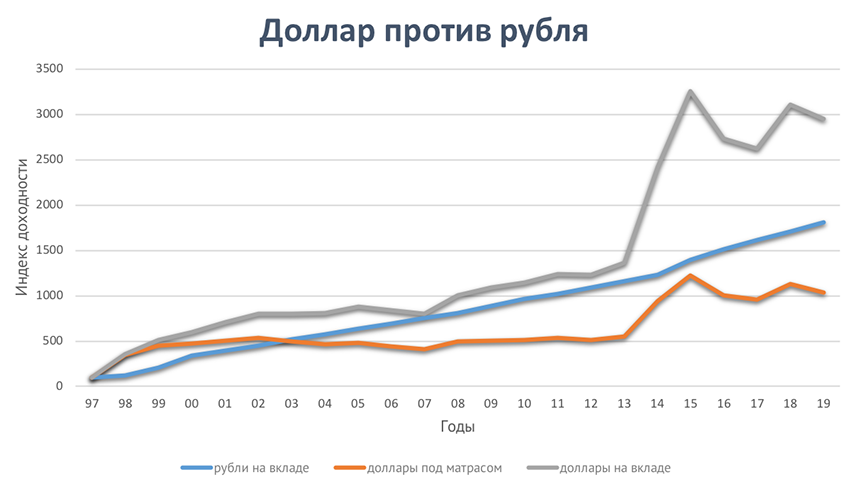

Доллар или рублевый вклад?

Согласно данным сайта ЦБ, в январе 1998 года доллар стоил 6 рублей, в конце года — 20, а в январе 2020-го — 62 рубля. Заработали 1 000% за 22 года. Звучит круто, но темп прироста — 12% годовых. А теперь смотрим на том же сайте средние ставки по депозитам за каждый год.

Как видим, «матрасный» доллар выигрывал у рублевого вклада первые пять лет, но в 2003-м все равно «сдулся». Рубль спасли два тучных года — в 1999-м банки брали рубли под 66% годовых, в 2000-м — под 62%. В 2015-м доллар опять подтянулся к рублю, но не догнал. Оно и понятно: средняя ставка по рублевым вкладам за последние 22 года — 15% годовых.

На самом деле причина, по которой вклад всегда будет обгонять простую инвестицию в валюту, — магия сложного процента. Вклад каждый год приносит доход, который вы можете реинвестировать в новый вклад. А доллар сам по себе не приносит дохода. Как лежала у вас под матрасом 100-долларовая купюра, так и будет лежать.

Если вас беспокоит, что кредитная организация может разориться, подойдите к ее выбору более серьезно. Ставка в крупном банке будет ниже, зато он никуда не денется.

Те же, кто приводит в качестве аргумента в пользу доллара заморозку вкладов 30-летней давности, должны помнить: когда управляющие хвастаются высокой доходностью, они обязаны предупреждать, что хорошая доходность в прошлом не гарантирует ее в будущем. Тот же принцип работает и со вчерашними бедами — они не обязаны повторяться.

Что нам дадут акции?

Индекс Московской биржи в январе 1998-го составлял 90 пунктов, в январе 2020-го — 3 059. 100 рублей, вложенных в акции российских компаний, дадут 3 300 рублей 22 года спустя.

У акций есть один недостаток — за ними постоянно нужно следить. Да и понять, что покупать, непросто. Риски огромные, несравнимые с вкладами.

Рецепт: следует отдать деньги в управление умным людям. Скажем, купить паевой инвестиционный фонд. Какой — каждый сам решает. Есть ПИФы, которые с 2000 года заработали пайщикам пять с лишним тысяч процентов. Биржа даже рядом не стоит.

Конечно, на практике все сложнее. В 2000 году нельзя было купить инструменты, привязанные к биржевым индексам. Они появились в России только в 2014-м. Например, биржевой фонд FXUS, вкладывающий в акции 600 крупнейших мировых компаний. Рублевая доходность за последние шесть лет — 289%, или порядка 30% годовых. Важная оговорка: не забывайте, что прошлая доходность не гарантирует будущей.

Доллар или рублевый вклад?

Согласно данным сайта ЦБ, в январе 1998 года доллар стоил 6 рублей, в конце года — 20, а в январе 2020-го — 62 рубля. Заработали 1 000% за 22 года. Звучит круто, но темп прироста — 12% годовых. А теперь смотрим на том же сайте средние ставки по депозитам за каждый год.

Как видим, «матрасный» доллар выигрывал у рублевого вклада первые пять лет, но в 2003-м все равно «сдулся». Рубль спасли два тучных года — в 1999-м банки брали рубли под 66% годовых, в 2000-м — под 62%. В 2015-м доллар опять подтянулся к рублю, но не догнал. Оно и понятно: средняя ставка по рублевым вкладам за последние 22 года — 15% годовых.

На самом деле причина, по которой вклад всегда будет обгонять простую инвестицию в валюту, — магия сложного процента. Вклад каждый год приносит доход, который вы можете реинвестировать в новый вклад. А доллар сам по себе не приносит дохода. Как лежала у вас под матрасом 100-долларовая купюра, так и будет лежать.

Если вас беспокоит, что кредитная организация может разориться, подойдите к ее выбору более серьезно. Ставка в крупном банке будет ниже, зато он никуда не денется.

Те же, кто приводит в качестве аргумента в пользу доллара заморозку вкладов 30-летней давности, должны помнить: когда управляющие хвастаются высокой доходностью, они обязаны предупреждать, что хорошая доходность в прошлом не гарантирует ее в будущем. Тот же принцип работает и со вчерашними бедами — они не обязаны повторяться.

Что нам дадут акции?

Индекс Московской биржи в январе 1998-го составлял 90 пунктов, в январе 2020-го — 3 059. 100 рублей, вложенных в акции российских компаний, дадут 3 300 рублей 22 года спустя.

У акций есть один недостаток — за ними постоянно нужно следить. Да и понять, что покупать, непросто. Риски огромные, несравнимые с вкладами.

Рецепт: следует отдать деньги в управление умным людям. Скажем, купить паевой инвестиционный фонд. Какой — каждый сам решает. Есть ПИФы, которые с 2000 года заработали пайщикам пять с лишним тысяч процентов. Биржа даже рядом не стоит.

Конечно, на практике все сложнее. В 2000 году нельзя было купить инструменты, привязанные к биржевым индексам. Они появились в России только в 2014-м. Например, биржевой фонд FXUS, вкладывающий в акции 600 крупнейших мировых компаний. Рублевая доходность за последние шесть лет — 289%, или порядка 30% годовых. Важная оговорка: не забывайте, что прошлая доходность не гарантирует будущей.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба