30 марта 2021 banki.ru Давыдов Сергей

Следует быть осторожным, когда все вокруг охвачены жадностью, советует легендарный инвестор-миллиардер Уоррен Баффет. Объясняем почему.

Способности Уоррена Баффета давно стали объектом культа. Капитализация холдинга, которым управляет Баффет, составляет 603 млрд долларов. Известный миллиардер часто подходит к анализу щепетильно. У него есть своя методика просчета многих индикаторов. Впрочем, как и все, он может оступаться: основной его ошибкой стало исключение высокотехнологичных компаний из портфеля в период бума доткомов.

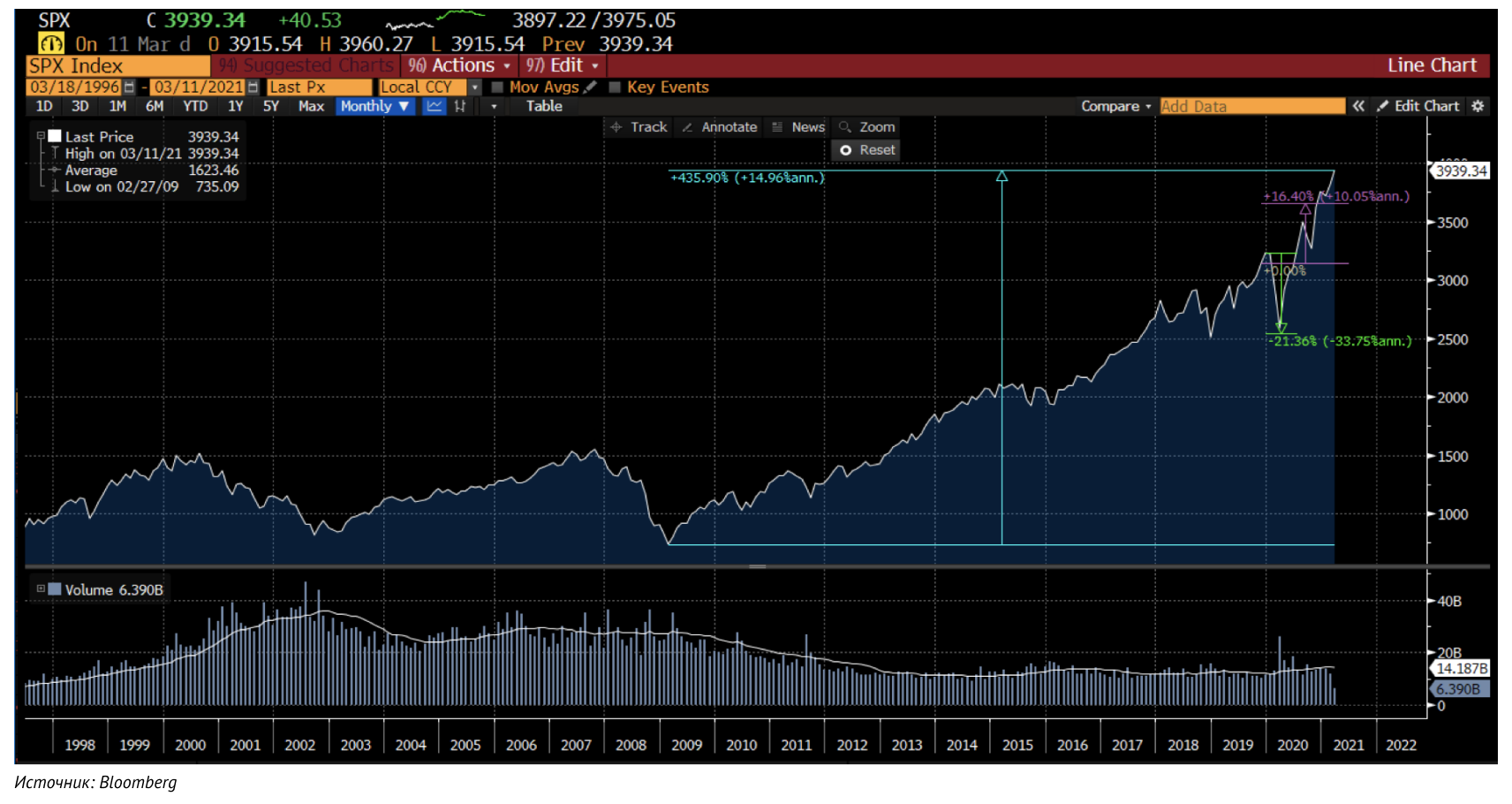

Во время пандемии прошлого года для оживления экономики многие регуляторы пошли на смягчение монетарной политики, что повлекло за собой настоящий бум открытия брокерских счетов и приток новых инвесторов. С учетом текущего высокого спроса и вливания дешевых денежных средств фондовый рынок стал быстро расти: за 2020 год индекс S&P 500 прибавил 16%, Nasdaq — 48%, несмотря на снижение в течение прошлого года на 33—35%. В период такого роста у многих возникает вопрос: насколько оценка фондового рынка совпадает с реальными финансовыми результатами компаний? Одним из мерил переоцененности рынка служит «Индикатор Баффета», который неофициально носит его имя и считается лучшим показателем оценки фондового рынка.

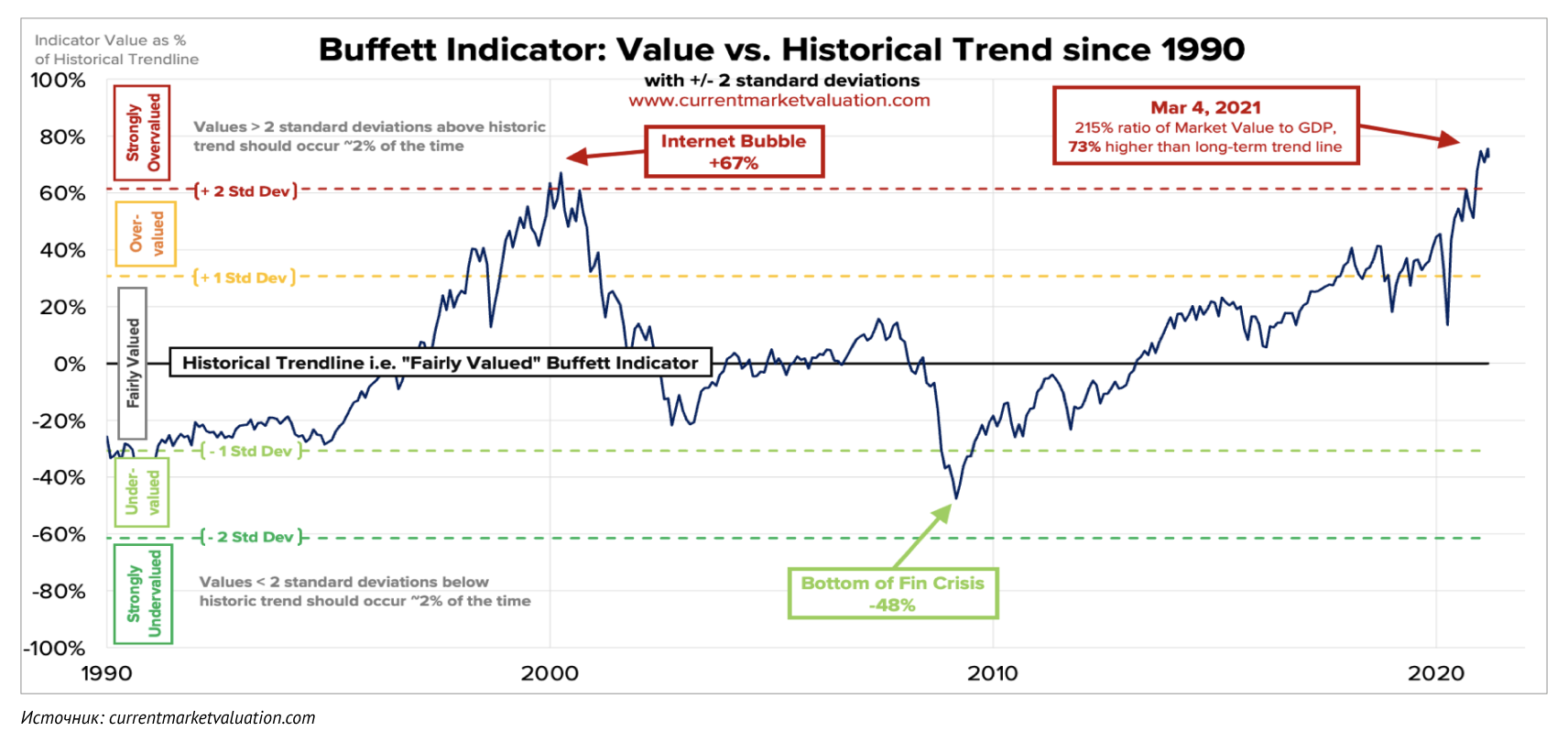

«Индикатор Баффета» является мерой стоимости всех публично торгуемых компаний в стране и представляет собой отношение рыночной капитализации фондового рынка к валовому внутреннему продукту (ВВП). (В нашем случае оценка компаний на американском рынке и рыночной стоимости всех произведенных товаров и услуг в стране.) Индикатор показывает, переоценен или недооценен фондовый рынок страны по сравнению со своим средним историческим значением, по сути, это мультипликатор P/S в объемах всей страны.

Совокупная рыночная стоимость в США: 47,1 трлн долларов.

Годовой ВВП за текущий квартал (оценка): 21,9 трлн долларов.

«Индикатор Баффета»: 47,1 трлн долл. ÷ 21,9 трлн долл. = 215%.

По расчетам, в настоящее время это на 73% выше среднего значения, что свидетельствует о сильной переоценке рынка. Это исторические рекордные максимумы. Однако, учитывая минимумы процентных ставок, есть основания подозревать, что в этот раз все будет по-другому. Ниже представлена диаграмма «Индикатора Баффета».

Ни один индикатор не может служить иллюстрацией оценки всего рынка. По мнению критиков «Индикатора Баффета», недостаток такого метода оценки перегретости рынка заключается в том, что он не учитывает состояние рынков разных классов активов — например, корпоративные и государственные облигации, недвижимость и товарный рынок.

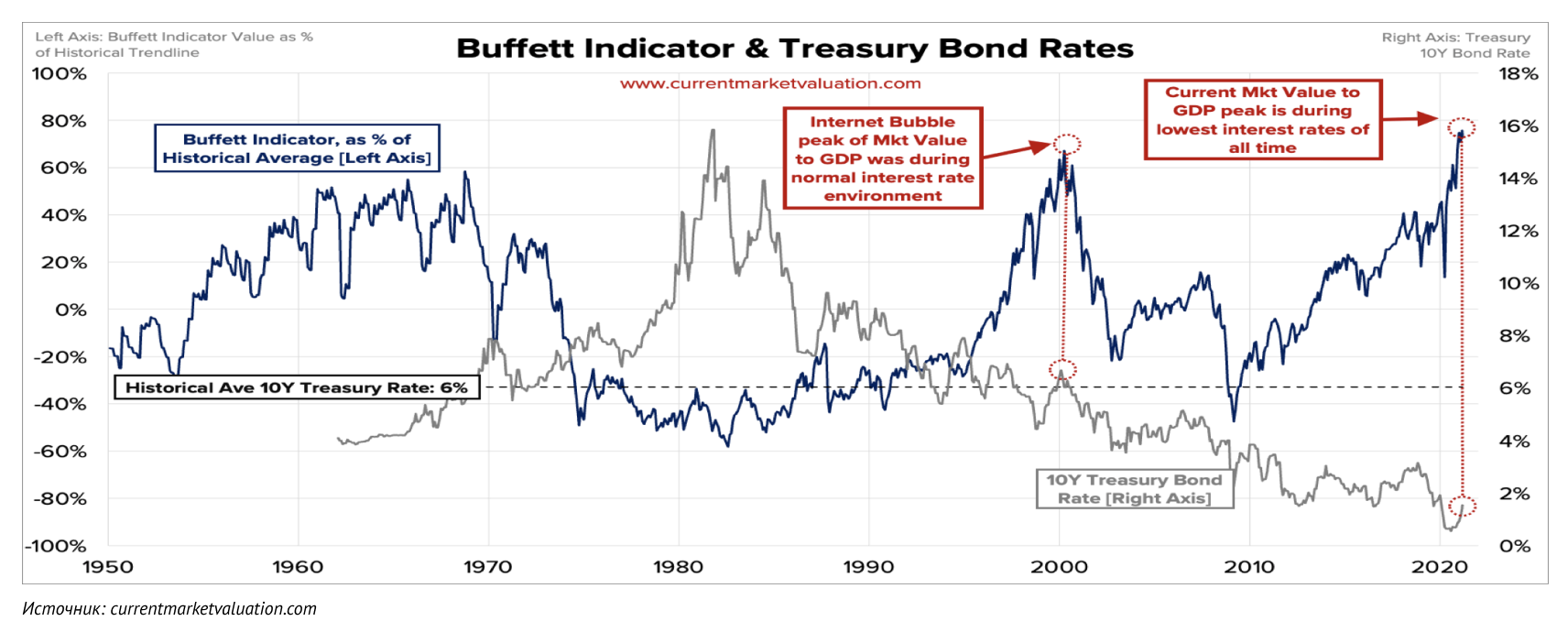

Основным камнем преткновения выступает рынок облигаций — своеобразная альтернатива вложениям в акции, но с меньшим риском. Между рынком акций и облигаций существует тесная взаимозависимость. Когда процентные ставки высоки, облигации приносят инвесторам высокую доходность, что в дальнейшем снижает спрос на более рискованные активы. При высоких процентных ставках займы на развитие бизнеса обходятся компаниям дороже. Когда же процентные ставки низкие, облигации не так интересны инвесторам, что снижает спрос на них. Происходит переток средств в акции, цены на них растут. Корпорации, в свою очередь, могут получать дешевые займы для финансирования роста и развития бизнеса. Выплаты по корпоративным облигациям будут маленькими, а прибыль — высокой. В итоге если процентные ставки высокие, то акции падают, а если процентные ставки низкие — акции растут.

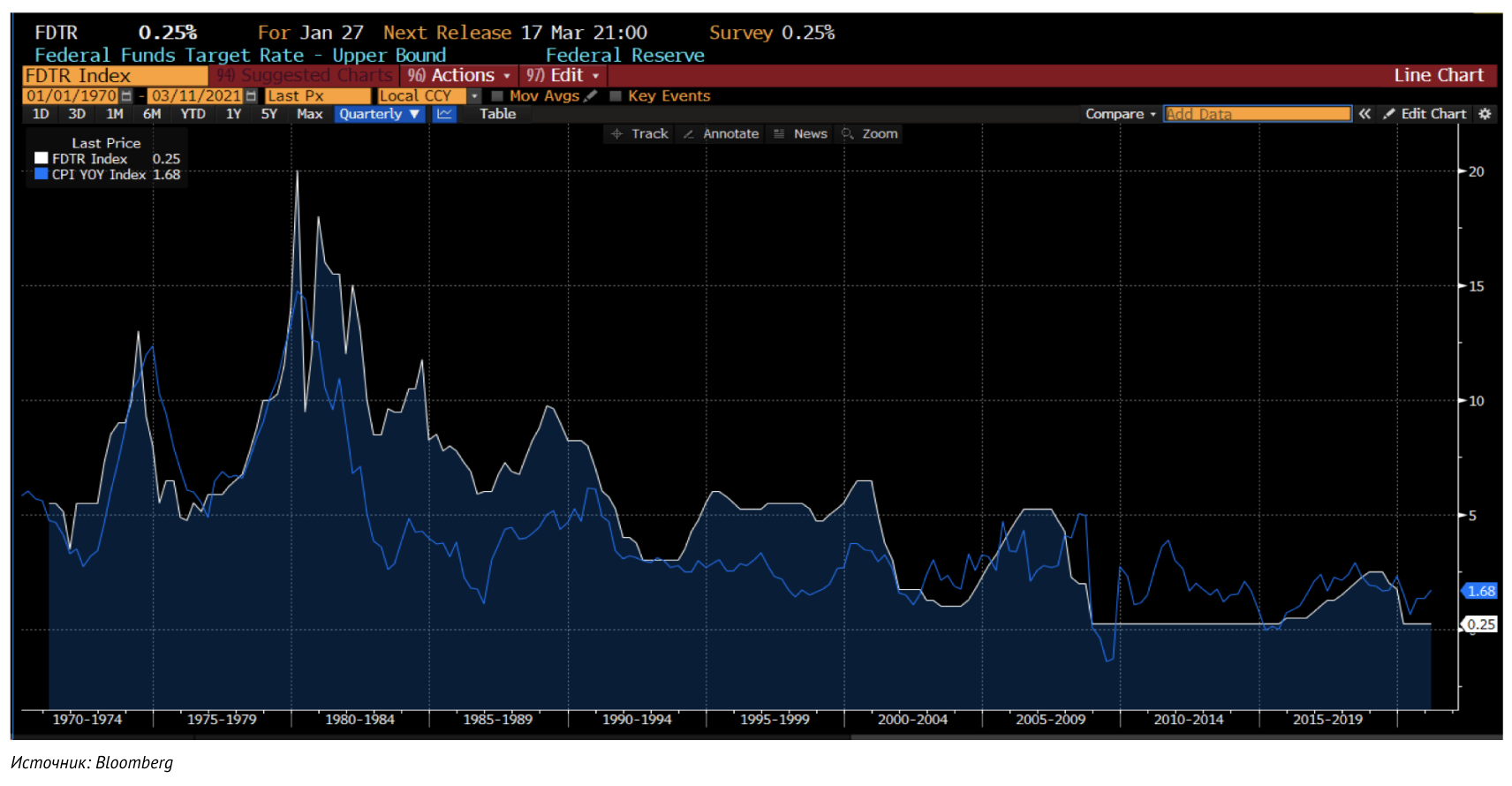

В нынешнюю эпоху процентные ставки находятся на самых низких уровнях. Ниже приведен график процентной ставки (белая линия) в сравнении с инфляцией в Америке (синяя линия). Даже в период «пузыря доткомов» ставка находилась на уровне 1,75%, а вот десятилетние казначейские облигации США давали доходность около 6,5%.

Сравним «Индикатор Баффета» и процентную ставку 10-летней казначейской облигации США (US Treasury bond). За последние 50 лет процентная ставка составляла в среднем 6%. В 2000 году она отклонялась на 0,5 процентного пункта и составляла 6,5%. Можно отметить, что эффект от низких ставок был ранее, в 2000 году, но незначительный и, несмотря на сильный рост рынка, он был связан с другими факторами. Сегодня «Индикатор Баффета» перешагнул отметку «пузыря доткомов» на 5—7%, и вероятность дальнейшего роста этого показателя очень высока.

В феврале и начале марта текущего года мы уже наблюдали проявление зависимости рынка акций от доходности 10-летних казначейских облигаций: из-за опасений роста инфляции на фоне вливания новых стимулов цены на краткосрочные казначейские облигации подскочили, что охладило пыл по росту «Индикатора Баффета».

Таким образом, «Индикатор Баффета» не всегда отражает действительную оценку перегретости рынка. Низкие процентные ставки являются главной причиной сильного движения, сюда также можно отнести и стимулирующие меры по поддержке экономики, которые будут продолжать толкать рынок в сторону роста. Хотя всегда нужно быть готовым к тому, что при ужесточении монетарной политики рынок развернется, а переоценка сойдет на нет. В этот период нужно рассматривать другие классы активов и придерживаться диверсификации по составлению портфеля. Также не надо забывать, что коррекции по рынку могут быть до повышения процентных ставок и снижение в пределах 10—15% может повлиять на сильное движение «Индикатора Баффета».

Способности Уоррена Баффета давно стали объектом культа. Капитализация холдинга, которым управляет Баффет, составляет 603 млрд долларов. Известный миллиардер часто подходит к анализу щепетильно. У него есть своя методика просчета многих индикаторов. Впрочем, как и все, он может оступаться: основной его ошибкой стало исключение высокотехнологичных компаний из портфеля в период бума доткомов.

Во время пандемии прошлого года для оживления экономики многие регуляторы пошли на смягчение монетарной политики, что повлекло за собой настоящий бум открытия брокерских счетов и приток новых инвесторов. С учетом текущего высокого спроса и вливания дешевых денежных средств фондовый рынок стал быстро расти: за 2020 год индекс S&P 500 прибавил 16%, Nasdaq — 48%, несмотря на снижение в течение прошлого года на 33—35%. В период такого роста у многих возникает вопрос: насколько оценка фондового рынка совпадает с реальными финансовыми результатами компаний? Одним из мерил переоцененности рынка служит «Индикатор Баффета», который неофициально носит его имя и считается лучшим показателем оценки фондового рынка.

«Индикатор Баффета» является мерой стоимости всех публично торгуемых компаний в стране и представляет собой отношение рыночной капитализации фондового рынка к валовому внутреннему продукту (ВВП). (В нашем случае оценка компаний на американском рынке и рыночной стоимости всех произведенных товаров и услуг в стране.) Индикатор показывает, переоценен или недооценен фондовый рынок страны по сравнению со своим средним историческим значением, по сути, это мультипликатор P/S в объемах всей страны.

Совокупная рыночная стоимость в США: 47,1 трлн долларов.

Годовой ВВП за текущий квартал (оценка): 21,9 трлн долларов.

«Индикатор Баффета»: 47,1 трлн долл. ÷ 21,9 трлн долл. = 215%.

По расчетам, в настоящее время это на 73% выше среднего значения, что свидетельствует о сильной переоценке рынка. Это исторические рекордные максимумы. Однако, учитывая минимумы процентных ставок, есть основания подозревать, что в этот раз все будет по-другому. Ниже представлена диаграмма «Индикатора Баффета».

Ни один индикатор не может служить иллюстрацией оценки всего рынка. По мнению критиков «Индикатора Баффета», недостаток такого метода оценки перегретости рынка заключается в том, что он не учитывает состояние рынков разных классов активов — например, корпоративные и государственные облигации, недвижимость и товарный рынок.

Основным камнем преткновения выступает рынок облигаций — своеобразная альтернатива вложениям в акции, но с меньшим риском. Между рынком акций и облигаций существует тесная взаимозависимость. Когда процентные ставки высоки, облигации приносят инвесторам высокую доходность, что в дальнейшем снижает спрос на более рискованные активы. При высоких процентных ставках займы на развитие бизнеса обходятся компаниям дороже. Когда же процентные ставки низкие, облигации не так интересны инвесторам, что снижает спрос на них. Происходит переток средств в акции, цены на них растут. Корпорации, в свою очередь, могут получать дешевые займы для финансирования роста и развития бизнеса. Выплаты по корпоративным облигациям будут маленькими, а прибыль — высокой. В итоге если процентные ставки высокие, то акции падают, а если процентные ставки низкие — акции растут.

В нынешнюю эпоху процентные ставки находятся на самых низких уровнях. Ниже приведен график процентной ставки (белая линия) в сравнении с инфляцией в Америке (синяя линия). Даже в период «пузыря доткомов» ставка находилась на уровне 1,75%, а вот десятилетние казначейские облигации США давали доходность около 6,5%.

Сравним «Индикатор Баффета» и процентную ставку 10-летней казначейской облигации США (US Treasury bond). За последние 50 лет процентная ставка составляла в среднем 6%. В 2000 году она отклонялась на 0,5 процентного пункта и составляла 6,5%. Можно отметить, что эффект от низких ставок был ранее, в 2000 году, но незначительный и, несмотря на сильный рост рынка, он был связан с другими факторами. Сегодня «Индикатор Баффета» перешагнул отметку «пузыря доткомов» на 5—7%, и вероятность дальнейшего роста этого показателя очень высока.

В феврале и начале марта текущего года мы уже наблюдали проявление зависимости рынка акций от доходности 10-летних казначейских облигаций: из-за опасений роста инфляции на фоне вливания новых стимулов цены на краткосрочные казначейские облигации подскочили, что охладило пыл по росту «Индикатора Баффета».

Таким образом, «Индикатор Баффета» не всегда отражает действительную оценку перегретости рынка. Низкие процентные ставки являются главной причиной сильного движения, сюда также можно отнести и стимулирующие меры по поддержке экономики, которые будут продолжать толкать рынок в сторону роста. Хотя всегда нужно быть готовым к тому, что при ужесточении монетарной политики рынок развернется, а переоценка сойдет на нет. В этот период нужно рассматривать другие классы активов и придерживаться диверсификации по составлению портфеля. Также не надо забывать, что коррекции по рынку могут быть до повышения процентных ставок и снижение в пределах 10—15% может повлиять на сильное движение «Индикатора Баффета».

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба