18 апреля 2021 smart-lab.ru Воронов Дмитрий

Чуть менее года назад, в начале июня 2020 г., я опубликовал инвестиционную идею относительно покупки акций компании Русская Аквакультура

В сентябре 2020 г. после публикации финансовой отчётности эмитента за 6 месяцев 2020 г. стало ясно, что идея начинает реализовываться, на основании чего я сделал предположение о том, что в начале 2021 г. можно ожидать роста котировок Русской Аквакультуры до 300 рублей

Напомню, что основным направлением деятельности Русской Аквакультуры является выращивание атлантического лосося в акватории Баренцева моря, а также выращивание форели в озерах Республики Карелия (https://russaquaculture.ru/company/about/).

Суть инвестиционной идеи была достаточно проста (если не сказать – примитивна). Русская аквакультура до 2019 г. постоянно страдала от мора мальков, что выражалось в нестабильности выручки компании, а также убытках от «переоценки биологических активов».

Однако, в 2019 г. появилась информация о том, что компания смогла освоить поточную организацию рыбного хозяйства путем перехода на «ежегодное зарыбление, когда одновременно содержится рыба трех поколений: молодь текущего года, а также товарная рыба генераций двух прошлых лет» (цитата из годового отчёта компании).

💡 Указанная поточная организация позволила нивелировать негативные последствия мора мальков и существенно снизить зависимость объемов продаж компании от природно-климатических факторов.

Оставалось лишь дождаться публикации финансового отчёта за 2020 г., чтобы понять, насколько декларации эмитента соответствуют действительности. Указанный отчёт увидел свет в начале апреля с. г.

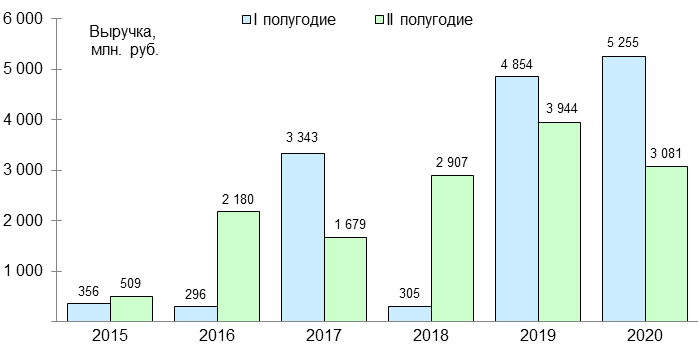

Из отчёта мы узнаём, что выручка компании за 2020 г. составила 8 336 млн. руб., что на 5% ниже, чем в 2019 году. Казалось, бы ничего хорошего? Однако, если взглянуть на динамику выручки по полугодиям, то перед нами предстанет совсем другая картина (см. диаграмму).

Хорошо видно, что до 2019 года не было ни одного года, в котором выручка по полугодиям распределялась равномерно. Это было вызвано вышеотмеченным мором мальков. А в 2019 году выручка за оба полугодия становится полноценной.

Один год может быть случайностью. А два года подряд – уже закономерность. Отчёт за 2020 г. показал, что Русская Аквакультура действительно освоила поточную организацию рыбного хозяйства.

❗ Отметим, что выручка компании за второе полугодие 2020 г. оказалась ниже аналогичного полугодия 2019 года. Как следует из годового отчёта эмитента, это произошло за счёт более позднего старта забоя рыбы из-за более холодных весны и лета. Забой был частично сдвинут на 2021 год, что нашло отражение в росте стоимости биологических активов на балансе.

Прочие финансовые индикаторы эмитента также достаточно сильны: рентабельность продаж за 2020 г. превысила 37% (!!!), а коэффициент текущей ликвидности возрос до 2,0х.

🚀 Итак, Русская Аквакультура подтвердила свои заявления о ежегодном зарыблении, вследствие чего рост её котировок за истекшие 10 месяцев составил 55%, уверенно опережая индекс МосБиржи, прибавивший за аналогичный период 30%.

Итак, инвестиционная идея сработала и цена превысила 300 рублей за акцию. Что же делать сейчас? Пора ли фиксировать прибыль или следует удерживать позицию?

С одной стороны, 55% за десять месяцев (66% в пересчёте на годовые) – неплохой результат и его вполне можно зафиксировать.

С другой стороны, – я предпочитаю кратный рост котировок акций моего инвестиционного портфеля. Поэтомуответ на вопрос о том, что лучше: синица в руках или журавль в небе, будем искать в прогнозах руководства Русской Аквакультуры.

👍 А прогнозы эти весьма и весьма амбициозны.

В 2021 г. компания ожидает интенсивное восстановление спроса со стороны значимого для себя сегмента HoReCa. Кроме того, в настоящее время наблюдается общемировой рост цен на рыбную продукцию, который по оценкам экспертов превысит 40%.

Исходя из этого Русская Аквакультура активно наращивает объемы капиталовложений (практически все денежные потоки от операционной деятельности за 2020 г. направлены на инвестиции), создаёт задел запасов живой рыбы в воде, получает патенты и разрешения на новые промысловые участки (в том числе на Дальнем Востоке).

По прогнозам руководства компании в 2021 г. будет реализовано около 27 тыс. тонн продукции, что на 75% больше показателя 2020 г. (15,5 тыс. тонн). Общая стратегическая цель – рост производства до 35 тыс. тонн к 2025 г.

✅ Русская Аквакультура планирует продолжить выплаты дивидендов в размере 30-50% от чистой прибыли, а также продление программы обратного выкупа акций.

Красивые перспективы, не правда ли? Грамотно и высокомаржинально.

Конечно, мы понимаем, что обещания в России следует делить надвое. В то же время, если реализуется хотя бы половина из планов компании, то рост объемов реализации составит около 40% к объемам 2020 г. Кроме того, если Аквакультура не обманула с «ежегодным зарыблением», то есть основания доверять ей и далее.

💡Поэтомус высокой вероятностью можно ожидать, что выручка и прибыль компании будут поступательно возрастать.

__________

Покупая акции Русской Аквакультуры, необходимо осознавать, что такая инвестиция несёт в себе определённые риски.

Во-первых, мор мальков и переоценку биологических активов, никто не отменял.

❗ Во-вторых, собственники компании аффилированы с власть имущими персонами. Административный ресурс Аквакультуры, который сегодня помогает компании динамично развиваться и строить радужные перспективы, завтра может стать причиной включения компании в очередные санкционные списки. ТогдаАквакультуру могут отрезать от поставок икры для производства малька (смолта).

Многие эксперты указывают на существенные валютные риски Русской Аквакультуры. Действительно, закуп икры и малька осуществляется за валюту, а продажа продукции в РФ – за рубли.

В то же время отличные финансовые результаты компании за 2020 г., в котором рубль существенно ослаб, демонстрируют высокую устойчивость Русской Аквакультуры к фактору девальвации. Дело в том, что доля валютных издержек компании невелика и поэтому влияние валютных рисков на финансовый результат компании незначительно.

Что же касается геополитических рисков, то если принимать их во внимание, то тогда на российском фондовом рынке вообще делать нечего. Поэтомудля патриотично настроенных инвесторов, которые уже перестали переживать при очередных санкционных новостях, покупку акций Русской Аквакультуры можно признать приемлемой.

__________

Резюме

Волков бояться – в лес не ходить. Учитывая шикарные прогнозы, можно рассчитывать на то, что у компании будет и далее успешно расти рыбка большая и маленькая, а котировки её акций уже к октябрю 2021 года поднимутся до 400-450 рублей.

🐟 Поэтомуоставляю бумаги Русской Аквакультуры в своём инвестиционном портфеле (и даже немного прикуплю ещё).

Ближайшая контрольная точка – конец августа 2021 г., когда будет опубликован финансовый отчёт компании за первое полугодие.

В сентябре 2020 г. после публикации финансовой отчётности эмитента за 6 месяцев 2020 г. стало ясно, что идея начинает реализовываться, на основании чего я сделал предположение о том, что в начале 2021 г. можно ожидать роста котировок Русской Аквакультуры до 300 рублей

Напомню, что основным направлением деятельности Русской Аквакультуры является выращивание атлантического лосося в акватории Баренцева моря, а также выращивание форели в озерах Республики Карелия (https://russaquaculture.ru/company/about/).

Суть инвестиционной идеи была достаточно проста (если не сказать – примитивна). Русская аквакультура до 2019 г. постоянно страдала от мора мальков, что выражалось в нестабильности выручки компании, а также убытках от «переоценки биологических активов».

Однако, в 2019 г. появилась информация о том, что компания смогла освоить поточную организацию рыбного хозяйства путем перехода на «ежегодное зарыбление, когда одновременно содержится рыба трех поколений: молодь текущего года, а также товарная рыба генераций двух прошлых лет» (цитата из годового отчёта компании).

💡 Указанная поточная организация позволила нивелировать негативные последствия мора мальков и существенно снизить зависимость объемов продаж компании от природно-климатических факторов.

Оставалось лишь дождаться публикации финансового отчёта за 2020 г., чтобы понять, насколько декларации эмитента соответствуют действительности. Указанный отчёт увидел свет в начале апреля с. г.

Из отчёта мы узнаём, что выручка компании за 2020 г. составила 8 336 млн. руб., что на 5% ниже, чем в 2019 году. Казалось, бы ничего хорошего? Однако, если взглянуть на динамику выручки по полугодиям, то перед нами предстанет совсем другая картина (см. диаграмму).

Хорошо видно, что до 2019 года не было ни одного года, в котором выручка по полугодиям распределялась равномерно. Это было вызвано вышеотмеченным мором мальков. А в 2019 году выручка за оба полугодия становится полноценной.

Один год может быть случайностью. А два года подряд – уже закономерность. Отчёт за 2020 г. показал, что Русская Аквакультура действительно освоила поточную организацию рыбного хозяйства.

❗ Отметим, что выручка компании за второе полугодие 2020 г. оказалась ниже аналогичного полугодия 2019 года. Как следует из годового отчёта эмитента, это произошло за счёт более позднего старта забоя рыбы из-за более холодных весны и лета. Забой был частично сдвинут на 2021 год, что нашло отражение в росте стоимости биологических активов на балансе.

Прочие финансовые индикаторы эмитента также достаточно сильны: рентабельность продаж за 2020 г. превысила 37% (!!!), а коэффициент текущей ликвидности возрос до 2,0х.

🚀 Итак, Русская Аквакультура подтвердила свои заявления о ежегодном зарыблении, вследствие чего рост её котировок за истекшие 10 месяцев составил 55%, уверенно опережая индекс МосБиржи, прибавивший за аналогичный период 30%.

Итак, инвестиционная идея сработала и цена превысила 300 рублей за акцию. Что же делать сейчас? Пора ли фиксировать прибыль или следует удерживать позицию?

С одной стороны, 55% за десять месяцев (66% в пересчёте на годовые) – неплохой результат и его вполне можно зафиксировать.

С другой стороны, – я предпочитаю кратный рост котировок акций моего инвестиционного портфеля. Поэтомуответ на вопрос о том, что лучше: синица в руках или журавль в небе, будем искать в прогнозах руководства Русской Аквакультуры.

👍 А прогнозы эти весьма и весьма амбициозны.

В 2021 г. компания ожидает интенсивное восстановление спроса со стороны значимого для себя сегмента HoReCa. Кроме того, в настоящее время наблюдается общемировой рост цен на рыбную продукцию, который по оценкам экспертов превысит 40%.

Исходя из этого Русская Аквакультура активно наращивает объемы капиталовложений (практически все денежные потоки от операционной деятельности за 2020 г. направлены на инвестиции), создаёт задел запасов живой рыбы в воде, получает патенты и разрешения на новые промысловые участки (в том числе на Дальнем Востоке).

По прогнозам руководства компании в 2021 г. будет реализовано около 27 тыс. тонн продукции, что на 75% больше показателя 2020 г. (15,5 тыс. тонн). Общая стратегическая цель – рост производства до 35 тыс. тонн к 2025 г.

✅ Русская Аквакультура планирует продолжить выплаты дивидендов в размере 30-50% от чистой прибыли, а также продление программы обратного выкупа акций.

Красивые перспективы, не правда ли? Грамотно и высокомаржинально.

Конечно, мы понимаем, что обещания в России следует делить надвое. В то же время, если реализуется хотя бы половина из планов компании, то рост объемов реализации составит около 40% к объемам 2020 г. Кроме того, если Аквакультура не обманула с «ежегодным зарыблением», то есть основания доверять ей и далее.

💡Поэтомус высокой вероятностью можно ожидать, что выручка и прибыль компании будут поступательно возрастать.

__________

Покупая акции Русской Аквакультуры, необходимо осознавать, что такая инвестиция несёт в себе определённые риски.

Во-первых, мор мальков и переоценку биологических активов, никто не отменял.

❗ Во-вторых, собственники компании аффилированы с власть имущими персонами. Административный ресурс Аквакультуры, который сегодня помогает компании динамично развиваться и строить радужные перспективы, завтра может стать причиной включения компании в очередные санкционные списки. ТогдаАквакультуру могут отрезать от поставок икры для производства малька (смолта).

Многие эксперты указывают на существенные валютные риски Русской Аквакультуры. Действительно, закуп икры и малька осуществляется за валюту, а продажа продукции в РФ – за рубли.

В то же время отличные финансовые результаты компании за 2020 г., в котором рубль существенно ослаб, демонстрируют высокую устойчивость Русской Аквакультуры к фактору девальвации. Дело в том, что доля валютных издержек компании невелика и поэтому влияние валютных рисков на финансовый результат компании незначительно.

Что же касается геополитических рисков, то если принимать их во внимание, то тогда на российском фондовом рынке вообще делать нечего. Поэтомудля патриотично настроенных инвесторов, которые уже перестали переживать при очередных санкционных новостях, покупку акций Русской Аквакультуры можно признать приемлемой.

__________

Резюме

Волков бояться – в лес не ходить. Учитывая шикарные прогнозы, можно рассчитывать на то, что у компании будет и далее успешно расти рыбка большая и маленькая, а котировки её акций уже к октябрю 2021 года поднимутся до 400-450 рублей.

🐟 Поэтомуоставляю бумаги Русской Аквакультуры в своём инвестиционном портфеле (и даже немного прикуплю ещё).

Ближайшая контрольная точка – конец августа 2021 г., когда будет опубликован финансовый отчёт компании за первое полугодие.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба