Сегодня у нас крайне спекулятивная идея: взять акции Dropbox (NASDAQ: DBX), дабы заработать на их росте в случае успешного завершения кампании инвесторов-активистов.

Потенциал роста и срок действия: 21% за 17 месяцев.

Почему акции могут вырасти: активисты в числе акционеров компании заставят их расти.

Как действуем: берем сейчас по 28,5 $.

На чем компания зарабатывает

Предоставляет облачное хранилище. У сервиса есть платная и бесплатная версии: платной пользуются 15,48 млн человек, а бесплатной — 700 млн. Согласно годовому отчету, примерно 500 тысяч платных клиентов компании — это предприятия.

На США приходится 52,21% выручки компании, 47,79% — на другие страны, ни одна из которых не дает больше 10% от выручки. Компания убыточная. Собственно, это все, что можно и нужно сказать о бизнесе Dropbox.

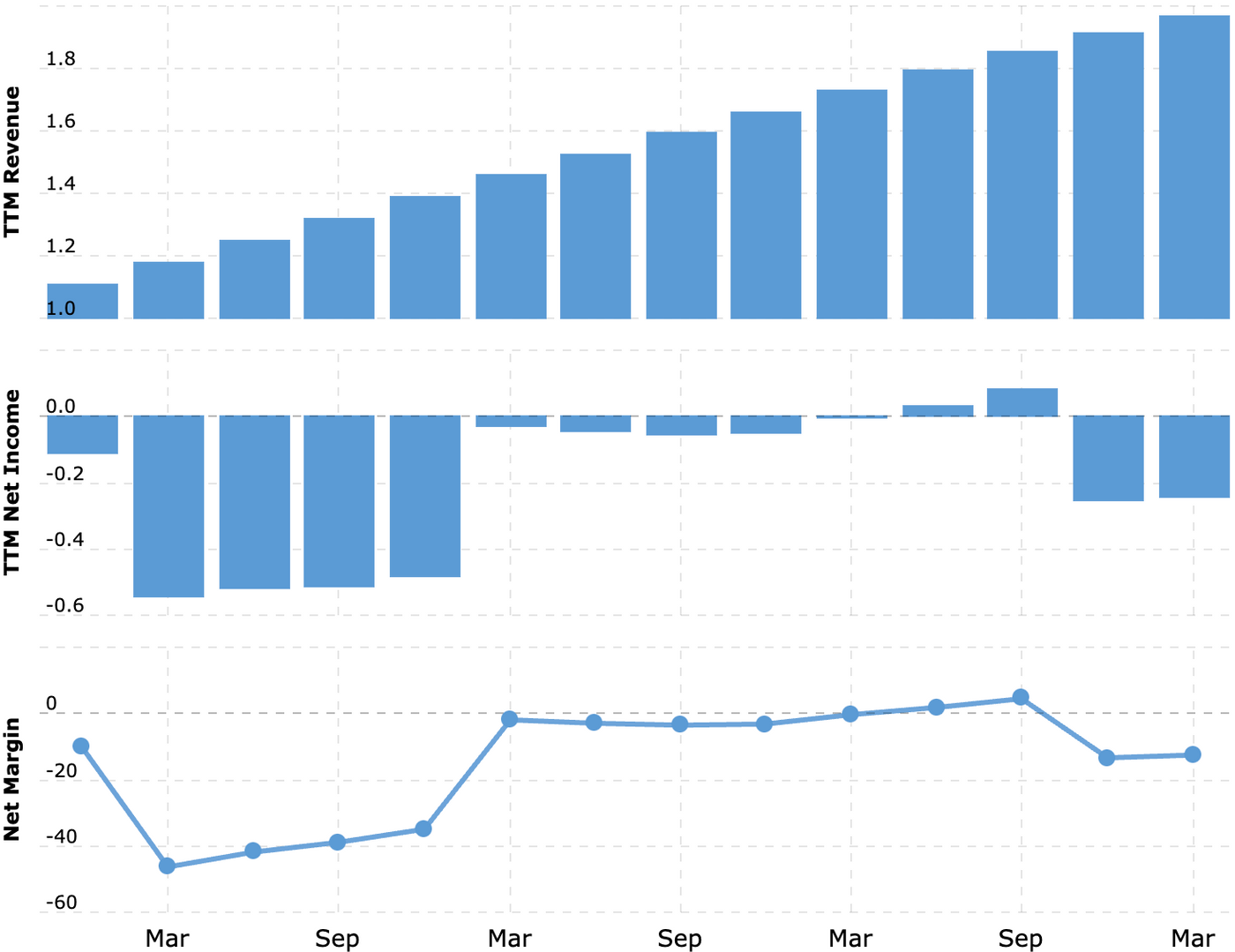

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Аргументы в пользу компании

Elliott придет — порядок наведет. Главный аргумент в пользу Dropbox: недавно в ней около 10% купил фонд Elliott Management. Суть работы этого фонда в том, что он находит больные и слабые предприятия, покупает в них долю и затем устраивает кампанию с целью заставить менеджмент предпринять действия, от которых акции будут расти. Предложения самые разные: от увольнения большинства сотрудников с целью сэкономить на расходах до принуждения менеджмента продать компанию.

Я думаю, что Elliott заставит руководство Dropbox продать компанию, но что точно произойдет, мы пока не знаем. В любом случае Dropbox сейчас выглядит дешевле многих «коллег» и акциям тут действительно есть куда расти.

Иногда лучше меньше концентрации. Согласно годовому отчету компании, ни один из ее клиентов не дает больше 1% выручки. Это хороший момент: потеря кого-то из крупных клиентов не сильно испортит отчетность.

Во сколько раз компания стоит дороже своих будущих продаж

Что может помешать

Без Elliott неинтересно. В принципе, без участия инвесторов-активистов из Elliot эти акции были бы не настолько интересными. Почти вся надежда у нас тут на то, что фонд заставит акции Dropbox расти, — других драйверов роста тут особенно нет. Зато недостатков куча, и главный из них — убыточность этого бизнеса, гарантирующая волатильность акций.

Что в итоге

Берем акции по 28,5 $. Я думаю, что Elliott заставит их вырасти до 34,5 $. Это заметно ниже их исторического максимума в 39,6 $, достигнутого аж в 2018 году, но вполне достижимая цель, учитывая относительную недооцененность этих акций. Да и для Elliott это будет неплохая добыча.

Потенциал роста и срок действия: 21% за 17 месяцев.

Почему акции могут вырасти: активисты в числе акционеров компании заставят их расти.

Как действуем: берем сейчас по 28,5 $.

На чем компания зарабатывает

Предоставляет облачное хранилище. У сервиса есть платная и бесплатная версии: платной пользуются 15,48 млн человек, а бесплатной — 700 млн. Согласно годовому отчету, примерно 500 тысяч платных клиентов компании — это предприятия.

На США приходится 52,21% выручки компании, 47,79% — на другие страны, ни одна из которых не дает больше 10% от выручки. Компания убыточная. Собственно, это все, что можно и нужно сказать о бизнесе Dropbox.

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Аргументы в пользу компании

Elliott придет — порядок наведет. Главный аргумент в пользу Dropbox: недавно в ней около 10% купил фонд Elliott Management. Суть работы этого фонда в том, что он находит больные и слабые предприятия, покупает в них долю и затем устраивает кампанию с целью заставить менеджмент предпринять действия, от которых акции будут расти. Предложения самые разные: от увольнения большинства сотрудников с целью сэкономить на расходах до принуждения менеджмента продать компанию.

Я думаю, что Elliott заставит руководство Dropbox продать компанию, но что точно произойдет, мы пока не знаем. В любом случае Dropbox сейчас выглядит дешевле многих «коллег» и акциям тут действительно есть куда расти.

Иногда лучше меньше концентрации. Согласно годовому отчету компании, ни один из ее клиентов не дает больше 1% выручки. Это хороший момент: потеря кого-то из крупных клиентов не сильно испортит отчетность.

Во сколько раз компания стоит дороже своих будущих продаж

Что может помешать

Без Elliott неинтересно. В принципе, без участия инвесторов-активистов из Elliot эти акции были бы не настолько интересными. Почти вся надежда у нас тут на то, что фонд заставит акции Dropbox расти, — других драйверов роста тут особенно нет. Зато недостатков куча, и главный из них — убыточность этого бизнеса, гарантирующая волатильность акций.

Что в итоге

Берем акции по 28,5 $. Я думаю, что Elliott заставит их вырасти до 34,5 $. Это заметно ниже их исторического максимума в 39,6 $, достигнутого аж в 2018 году, но вполне достижимая цель, учитывая относительную недооцененность этих акций. Да и для Elliott это будет неплохая добыча.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба